神经病学临床试验市场展望:

2025年神经病学临床试验市场规模为60.5亿美元,预计到2035年将超过110.4亿美元,在预测期(即2026年至2035年)内复合年增长率将超过6.2%。2026年,神经病学临床试验行业规模预计为63.9亿美元。

全球神经系统疾病患者群体不断扩大,促使公立和私立医疗机构创新治疗方法,从而推动神经病学临床试验市场的发展。根据健康指标与评估研究所 (IHME) 于 2024 年 3 月发布的一份报告,2021 年全球约有 4.43 亿人死于神经系统疾病。报告还指出,同年全球超过 43% 的人口(约 34 亿人)被诊断患有此类疾病。因此,越来越多的制药企业开始致力于开发针对中枢神经系统 (CNS) 相关疾病的新型疗法。随之而来的是,该领域的投资和参与度也在不断提高。

此外,正如该医疗领域相关行业所强调的,神经病学临床试验市场的需求正在膨胀。基于此,IQVIA在2023年3月预测,到2027年,中枢神经系统(CNS)行业的规模将达到1690亿美元。这反映了临床研发活动的日益活跃和研究成果的不断涌现。然而,漫长的研发和审批流程所带来的财务负担,导致产品价格上涨。根据美国国家医学图书馆(NLM)2022年发表的一篇文章中的估计,每种获批神经系统药物的研发成本中位数(已计入资本化)约为15亿美元。

这给患者造成了经济障碍。例如,用于治疗杜氏肌营养不良症 (DMD) 的恩弗拉扎(地夫可特)仿制药的年费用在 2022 年为 2000 美元。然而,根据美国国家医学图书馆 (NLM) 的调查,该药物在美国获得 FDA 批准后的年费用高达 89000 美元。技术创新和实验室操作的升级进一步缓解了这一问题。此外,引入合同式研发服务也通过其优化的技术和基础设施,有助于降低研发成本。

关键 神经病学临床试验 市场洞察摘要:

区域亮点:

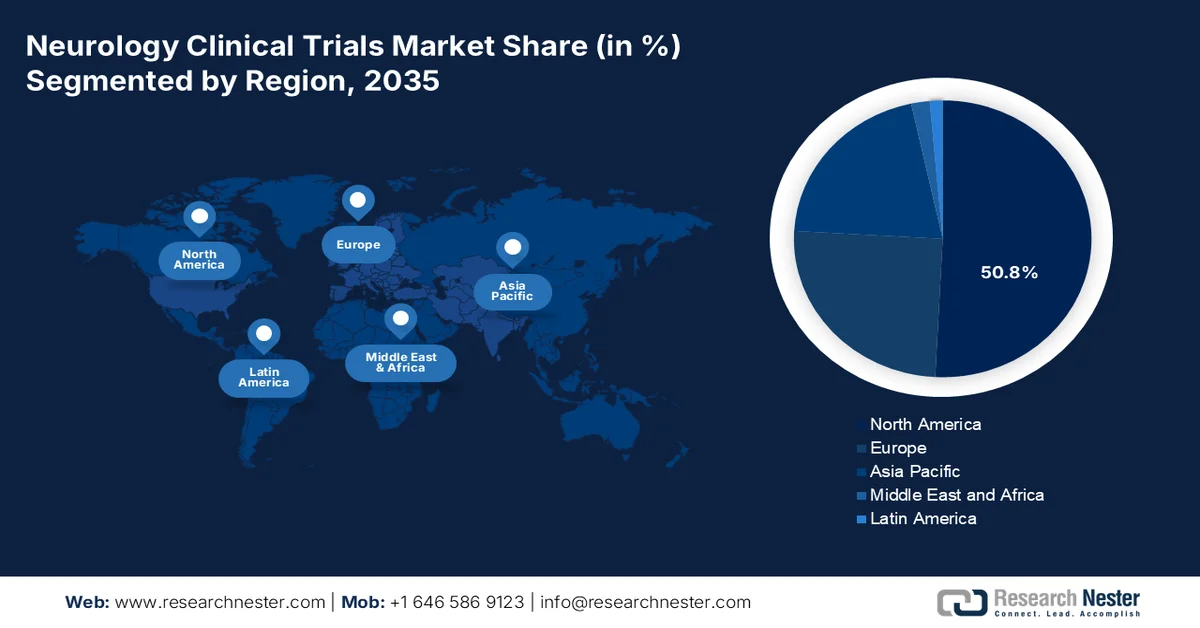

- 预计到 2035 年,北美将占据神经病学临床试验市场 50.8% 以上的收入份额,这主要得益于药理学领域的持续研究和创新。

- 预计亚太地区在预测期内将实现显著增长,这主要得益于中低收入国家癫痫患者人数的不断增加。

细分市场洞察:

- 由于癫痫在全球范围内的负担日益加重,以及需要创新疗法的患者群体不断扩大,预计到 2035 年,癫痫领域将占据神经病学临床试验市场约 25.4% 的份额。

- 由于 II 期临床试验在大规模药物研发的疗效测试、安全性监测和剂量优化方面发挥着关键作用,预计 II 期临床试验将在整个预测期内占据相当大的份额。

主要增长趋势:

- 政府和机构的投资和努力

- 实验室操作改进

主要挑战:

- 研究的复杂性和差异性

- 不同的监管和消费者偏好

主要参与者: Fives Intralogistics Corporation(“Fives”)、Tompkins Solutions、ABB Ltd.、Honeywell International Inc.、KION Group、TGW Logistics Group、SSI Schaefer Group、Knapp AG、FORTNA Inc.、Swisslog Holding AG。

全球 神经病学临床试验 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 60.5亿美元

- 2026年市场规模: 63.9亿美元

- 预计市场规模:到2035年将达到110.4亿美元

- 增长预测:年复合增长率 6.2%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占50.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、英国、日本、加拿大

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 25 February, 2026

神经病学临床试验市场——增长驱动因素和挑战

增长驱动因素

- 政府和机构的投资与努力:各研究机构在神经科学领域,尤其是在耐药性疾病领域取得突破性进展的趋势,正在推动神经病学临床试验市场的发展。一些政府机构目前正致力于创建一个可靠的平台,以实现药物的无缝测试,从而促进相关领域的进步。例如,2023年7月,美国国立卫生研究院(NIH)启动了对11种新推出的、可能有效的COVID-19长效疗法的评估流程。该流程旨在通过基于RECOVER计划经验的适应性研究设计,筛选出合适的药物、生物制剂、医疗器械和其他疗法。

- 实验室操作的改进:神经病学临床试验市场招募人数的增加,以及由此带来的疗效提升,正激励着更多公司进行投资。例如,Design Therapeutics公司于2024年8月选择开展一项观察性生物标志物研究,为其在研药物DT-216P2(用于治疗弗里德赖希共济失调症,FA)的商业化上市做准备。该方法使公司能够对每位受试者的FA生物标志物检测结果进行个体化评估,从而识别FXN蛋白水平的可能差异。这种细致的评估体现了更高的精准度和疗效。此外,神经影像学、生物标志物和基因检测技术的进步,正在开辟新的途径,帮助我们更好地理解疾病并改进治疗方法。

挑战

- 研究的复杂性和差异性:神经病学临床试验市场的运作高度复杂且耗时。症状表现和疾病进展的差异常常使药物疗效的检测过程变得复杂。由于结果不一致,这使得企业难以遵守标准化的治疗方案。这也可能影响到足够数量的受试者和实验室专业人员的招募,从而阻碍试验的连续性和试验资源的供应。

- 监管和消费者偏好的多样性:除了疾病类型的差异外,不同地区审批标准的差异也可能限制神经病学临床试验市场的投资。根据各个监管框架完成整个流程可能是一项挑战。此外,患者对产品的选择差异也可能使企业难以在满足所有要求的同时保持合规性。这可能导致产品上市延迟和生产成本增加,从而扰乱制造商的营销策略。

神经病学临床试验市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.2% |

|

基准年市场规模(2025 年) |

60.5亿美元 |

|

预测年份市场规模(2035 年) |

110.4亿美元 |

|

区域范围 |

|

神经病学临床试验市场细分:

适应症细分分析

根据适应症预测,到2035年,癫痫领域将占据神经病学临床试验市场约25.4%的份额。该领域的增长势头强劲,这主要得益于其对全球疾病负担日益加重的显著影响。世界卫生组织报告称,截至2024年2月,全球约有5000万人受到癫痫的困扰,每年新增病例达500万例。报告还指出,其中50%的病例没有明确的潜在病因,但70%的病例可以通过适当的治疗得到控制。这些数据表明,癫痫患者群体需求旺盛且不断扩大,促使制药企业投入大量研发力量,推出创新解决方案。

相段分析

就阶段而言,预计在预测期内,II期临床试验将在神经病学临床试验市场中占据显著份额。药物研发过程中的关键环节,例如疗效测试、安全性监测和剂量优化,均在此阶段进行。这使其成为该领域最为关键的阶段,因为涉及的受试者(患者)数量庞大。该阶段持续时间较长,也为该细分市场带来了可观的收入。例如,IQVIA在2023年1月发布的数据显示,在阿尔茨海默病和帕金森病治疗药物研发管线中,分别有31.0%(最高)和26.0%(第二高)的产业赞助商专注于II期临床试验。因此,该阶段可实现大规模分发的特性正在推动该细分市场的增长。

我们对全球神经病学临床试验市场的深入分析涵盖以下几个方面:

适应症 |

|

阶段 |

|

研究设计 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

神经病学临床试验市场——区域分析

北美市场洞察

预计到2035年底,北美神经病学临床试验市场将占据超过50.8%的市场份额。持续不断的药理学研究和创新是该地区占据主导地位的主要驱动力。众多制药、生物技术和学术巨头都源自北美,使其成为临床发现的中心。例如,2024年3月,Neurona Therapeutics在科罗拉多州丹佛市举行的2024年美国神经病学会(AAN)年会上公布了NRTX-1001 I期和II期研究的最新临床数据。该药物在治疗耐药性局灶性癫痫方面的疗效和安全性评估获得了加州再生医学研究所(CIRM)800万美元的资助。此类事件吸引了更多公司前来投资。

美国是神经病学临床试验市场一些领先的发起者和投资者的所在地。其本土先行者参与临床研究的比例显著高于其他国家,使其在该领域处于领先地位。根据世界卫生组织的统计数据,1999年至2024年间,全球20.5%的临床试验注册来自美国,数量达186,497项。这表明,美国在临床研究领域拥有蓬勃发展的商业环境。

在联邦政府的资金和各项举措的支持下,加拿大正大力发展神经病学临床试验市场。他们还投资于广泛的研发项目,以培育本地创新网络。例如,2024年4月,加拿大脑科学基金会(Brain Canada)从2024年联邦预算中获得了为期四年、总额8000万美元的资助。该基金会还计划利用其独特的1:1商业模式,力争到2028年累计投资1.6亿美元。这些积极举措正在提高神经病学研究所需关键资源的可及性。

亚太市场洞察

亚太地区是神经病学临床试验市场增长最快的地区之一,复合年增长率 (CAGR) 显著。该地区癫痫患者数量庞大,尤其是在中低收入国家 (LMIC),这促使人们对有效的治疗方案的需求激增。根据世界卫生组织 (WHO) 2024 年 2 月发布的一份报告,全球 80% 的癫痫患者来自中低收入国家(包括印度、巴基斯坦、孟加拉国、印度尼西亚、菲律宾、越南、老挝、柬埔寨和缅甸)。这促使制药巨头将目光投向该地区,致力于提升其研发实力,以提高广大患者获得治疗方案的可及性。

各国临床试验概况[所有类型](1999-2024 年)

国家 | 注册人数 |

中国 | 135,747 |

印度 | 74,031 |

日本 | 65,167 |

来源:世界卫生组织数据库

印度正迅速成为全球最大的制药生产国之一,这确保了神经病学临床试验市场的良好发展势头。该国既有的良好环境也进一步吸引了外国对神经病学研究的投资。此外,脑成像领域先进技术的应用也已遍及全国。例如,2024年12月,印度理工学院(IIT)马德拉斯分校发布了迄今为止分辨率最高的3D人脑图像,该图像包含5132个切片。此类革命性发现推动了神经病学领域的创新,并促进了该行业的发展。

中国通过持续投资和积极参与神经病学临床试验市场,加入了这一临床研究成果的行列。中国也面临着人口老龄化和中枢神经系统疾病高发的困境。不断上升的死亡率和基因突变的多样性正促使其本土制药企业更加专注于研发新型疗法和药物。2023年,中国研发总支出达4580亿美元,较上年增长8.1%,占国内生产总值的2.6%。这表明中国在研发活动,尤其是在医疗保健领域的投入趋势。

神经病学临床试验市场参与者:

- IQVIA

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 百健

- 奥罗拉医疗保健

- 葛兰素史克公司

- Icon Plc.

- Syneous Health

- 查尔斯河实验室

- 中等速度

- 科文斯

- 诺华公司

- 赛诺菲

- 默克公司

- 艾伯维公司

- 梯瓦制药工业有限公司

- 安诺维斯生物

- Athira Pharma, Inc.

- Zydus集团

- 礼来公司

- 阿斯利康

- Supernus制药公司

- Alzamend Neuro, Inc.

- 舞蹈人工智能

神经病学临床试验市场竞争异常激烈,其动力源于治疗方法的突破性发现。各公司不断对其新研发的药物和工具开展实验性和观察性研究,以期在全球化市场中获得发展动力。例如,2024年4月,赛诺菲公布了其自主研发的CD40L抗体(frexalimab)的II期临床试验积极结果。结果显示,该药物在复发型多发性硬化症(MS)患者中具有稳定的治疗依从性和持久的疗效。此类创新途径为全球领先企业开辟了新的投资领域,并激励他们积极参与其中。主要参与者包括:

最新发展

- 2024年11月, DANNCE.AI获得260万美元的种子前融资,由LDV Capital领投,Glasswing Ventures、Duke Capital Partners和默克数字科学工作室跟投。其人工智能驱动的生物标志物平台有助于在临床试验中表征药物作用并优化神经系统疾病的治疗。

- 2024年10月, Alzamend Neuro公布了AL001治疗阿尔茨海默病相关痴呆症的IIA期多剂量递增临床试验的全部数据。结果证实了AL001良好的安全性,与2023年6月公布的积极初步结果相符。

- Report ID: 7314

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

神经病学临床试验 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。