牛奶蛋白市场展望:

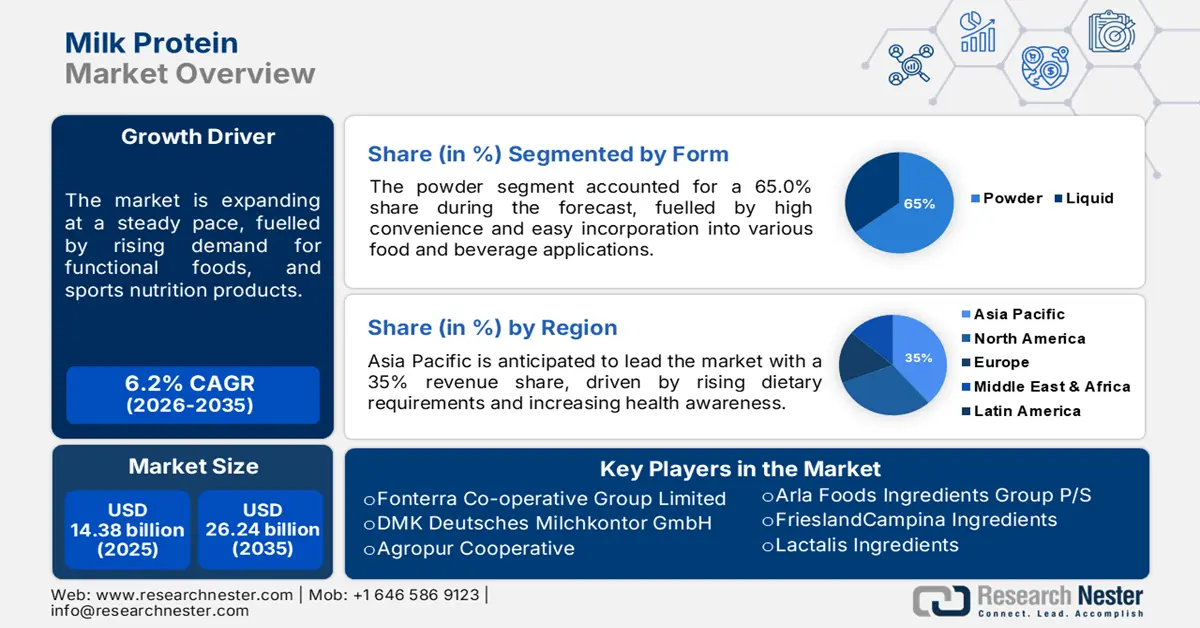

2025年,牛奶蛋白市场规模超过143.8亿美元,预计到2035年将达到262.4亿美元,在预测期内(即2026-2035年)的复合年增长率约为6.2%。2026年,牛奶蛋白的行业规模估计为151.8亿美元。

全球牛奶蛋白市场预计将蓬勃发展,这得益于一系列有利因素,包括消费者健康意识的提升、功能性食品和运动营养产品需求的提升。由于需求不断增长,牛奶蛋白公司正忙于产品创新和产品组合的拓展。一些牛奶蛋白制造商正在加大研发投入,推出新的牛奶蛋白配方,以满足消费者对植物基产品和清洁标签产品的具体需求。例如,2024年8月,恒天然与Superbrewed合作,推出了一系列用于即饮产品的全新牛奶蛋白浓缩物。

政府和监管机构在塑造乳蛋白市场方面也发挥着重要作用。目前,大多数国家都出台了政策,支持国内乳制品行业,并促进乳蛋白等增值乳制品的生产。根据美国农业部的数据,2023年美国乳蛋白浓缩物出口量较上年增长了15%,这表明全球需求不断增长。企业也在转向食品安全和质量标准;投资于先进的加工技术和可追溯系统。

关键 牛奶蛋白 市场洞察摘要:

区域亮点:

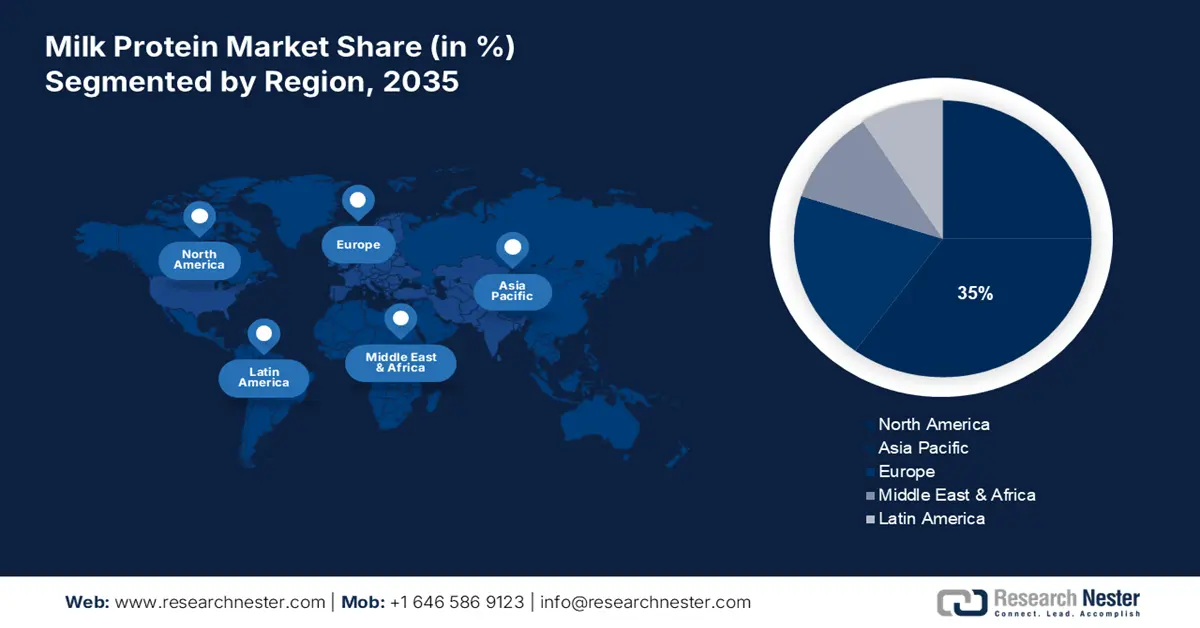

- 受可支配收入增长、饮食习惯调整和健康意识提升的推动,到 2035 年,亚太地区牛奶蛋白市场将占据 35% 的市场份额。

细分市场洞察:

- 预计到2035年,牛奶蛋白粉市场将经历强劲增长,这得益于奶粉蛋白较长的保质期、易运输性和配方便利性。

- 预计到2035年,牛奶蛋白水解物市场将保持42%的份额,这得益于市场对易消化和低致敏性蛋白质的需求不断增长,尤其是在婴儿食品和运动营养领域。

主要增长趋势:

- 新型婴儿配方奶粉和临床营养应用

- 更加重视健康

主要挑战:

- 环境可持续性问题

- 质量标准和监管障碍

主要参与者:恒天然合作集团有限公司、Arla Foods Ingredients Group P/S、FrieslandCampina Ingredients、Lactalis Ingredients、Glanbia plc 和 Kerry Group plc 是一些知名公司。

全球 牛奶蛋白 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 143.8亿美元

- 2026年市场规模: 151.8亿美元

- 预计市场规模:到 2035 年将达到 262.4 亿美元

- 增长预测:复合年增长率6.2%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、法国、荷兰

- 新兴国家:中国、印度、巴西、墨西哥、泰国

Last updated on : 17 September, 2025

牛奶蛋白市场的增长动力和挑战:

增长动力

- 新型婴儿配方奶粉和临床营养应用:牛奶蛋白市场因其在婴儿配方奶粉和临床营养产品中的广泛应用而快速增长。2024年7月,Arla Foods Ingredients宣布推出一种专为婴儿配方奶粉开发的新型牛奶蛋白成分,这将进一步推动婴儿奶粉的整体状态,使其接近母乳,并支持婴儿的全面发育和成长。随着发展中国家出生率的上升和儿童早期营养意识的增强,婴儿配方奶粉中对优质牛奶蛋白的需求可能会激增。

- 更加注重健康:蛋白质摄入带来的健康益处已日益凸显。此外,消费者也越来越关注富含蛋白质的食品和饮料,以丰富日常饮食,满足从体重管理到肌肉锻炼等多种健康需求。运动营养领域亦是如此,牛奶蛋白凭借其完整的氨基酸组成和极佳的消化率而备受青睐。随着运动营养功能性饮料需求的持续增长,哥兰比亚营养公司于2023年10月推出了一款全新的透明蛋白饮料——乳清分离蛋白。

- 蛋白质加工技术的进步:蛋白质提取和加工技术的进步为乳制品配料生产行业开辟了更多可能性,使其能够生产出功能性更强、纯度更高、感官品质更佳的牛奶蛋白原料。先进的膜过滤技术能够生产出蛋白质含量定制的牛奶蛋白浓缩物,以满足不同的最终用途。例如,GEA集团于2023年6月宣布推出一款新型超滤系统模块,用于生产牛奶蛋白,使产量提高高达10%,同时降低能耗,有利于牛奶蛋白生产的经济和环境可持续性。

挑战

- 环境可持续性问题:由于奶牛养殖过程中会产生温室气体排放和用水,因此牛奶蛋白行业的需求巨大。这促使行业参与者投资环保的生产方式,并朝着减少碳排放的方向迈进。然而,实施这些措施可能成本高昂、流程复杂,并会提高产出成本,从而对市场上产品的竞争价格产生连锁影响。

- 质量标准和监管障碍:对于牛奶蛋白制造商来说,应对不同市场复杂的食品安全法规和质量标准是一项艰巨的挑战。世界各国政府制定了严格的食品法规,对标签、食品添加剂的使用以及生产相关流程进行了严格的管控,这使得制造商在合规措施、质量保证体系等方面投入了大量资金。对于规模较小的生产商或那些希望拓展新国际市场的生产商来说,这可能是一项艰巨的任务。

牛奶蛋白市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.2% |

|

基准年市场规模(2025年) |

143.8亿美元 |

|

预测年度市场规模(2035年) |

262.4亿美元 |

|

区域范围 |

|

牛奶蛋白市场细分:

产品类型细分分析

在所有产品类型中,到2035年,水解蛋白将占据42%的市场份额。水解乳蛋白由于其相对易消化且致敏性低于其他类型的乳蛋白,因此消费量很大,在婴儿食品和运动用品领域有着广泛的应用。各公司正在投资水解乳蛋白的研发。例如,2024年7月,Arla Foods Ingredients的高营养水解乳清蛋白获得了FDA批准。这些蛋白质被水解成更小的肽,以增强吸收、促进消化和快速营养吸收,尤其适用于消化敏感的人群。对清洁标签、易消化蛋白质来源的需求不断增长,进一步推动了该领域的增长。

表单片段分析

从形态上看,奶粉占据了牛奶蛋白市场的主导地位,预计到2035年将占据65%的市场份额。另一方面,奶粉蛋白不仅能延长保质期,而且易于运输和储存,直到食品配方中需要此类产品时为止。奶粉蛋白可以轻松添加到多种食品和饮料产品中,因此是各行各业制造商的理想选择。这种便利性在运动营养和膳食补充剂等领域也起到了重要作用。能够精确设定蛋白质含量,并且易于冲调的奶粉备受青睐,这使其更倾向于工业用途而非消费用途。

应用细分分析

从应用角度来看,食品和饮料领域引领着牛奶蛋白市场,到2035年预计将贡献超过25%的份额。因此,所有这些乳制品都可以使用任何形式的牛奶蛋白来开发从烘焙食品到糖果和饮料的广泛产品线。由于清洁标签和天然成分的推广,这进一步推动了牛奶蛋白在食品和饮料配方中的应用。

高蛋白饮食的日益普及,以及人们对牛奶蛋白健康特性的持续关注,推动了这一细分市场的发展。2024年1月,雀巢开发了一种降低乳糖中脂肪含量的技术,以抓住消费者对乳制品和饮料类别的餐食和零食日益增长的兴趣带来的机遇。

我们对牛奶蛋白市场的深入分析包括以下几个部分:

产品类型 |

|

形式 |

|

形式 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

牛奶蛋白市场区域分析:

亚太市场洞察

预计到2035年,亚太地区乳蛋白行业将占据最大的收入份额,达到35%。这归因于多种因素,例如可支配收入的增加、饮食习惯的改变以及人们对蛋白质消费带来的健康益处的认识不断提高。在印度,乳蛋白市场正在快速增长,随着人口增长和城市化进程的推进,乳蛋白产品基数也在不断扩大,同时,蛋白质加工食品和饮料的销量也在增长。

印度的牛奶蛋白市场正在增长,这得益于政府加大对食品营养和安全的保障力度,以及含有大量牛奶蛋白的西式乳制品的消费量增长。在日本,由于老龄人口的增加以及功能性和营养食品消费者的增多,市场也在增长。

亚太地区的企业积极创新,以满足不同国家消费者的多样化需求。许多企业正在开发一些虽然受当地消费者青睐,但又能从牛奶蛋白中汲取营养成分的产品。例如,伊利集团将于2024年3月进军中国牛奶蛋白市场,推出一系列新的高蛋白乳制品,其中含有一些有助于维持免疫健康的牛奶蛋白成分。除了国家营养指南之外,中国政府还在加强对牛奶和奶制品消费的刺激,这刺激了对牛奶蛋白的需求。

北美市场洞察

2024年至2035年,北美乳蛋白市场有望稳步增长,这得益于消费者对健康和保健日益增长的认知,以及对功能性食品和运动营养产品的需求增长。这得益于该地区强劲的食品和饮料市场,以及日益增长的蛋白质产品趋势,这些趋势将为乳蛋白制造商创造巨大的机遇。此外,清洁标签和天然成分市场的快速增长也将推动各种应用领域对乳蛋白的需求。

北美乳蛋白市场的企业持续投资开发创新产品,以满足不断变化的消费者偏好。与此同时,加拿大政府也积极通过各种方式支持其乳制品行业。加拿大农业及农业食品部的最新数据显示,其他国家对加拿大乳制品原料的热情促使加拿大在2023年将乳蛋白产品出口量较前几年增长了12%。因此,一些制造商正专注于推出功能性和营养性兼具的创新乳蛋白原料。

牛奶蛋白市场参与者:

- 恒天然合作集团有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- DMK 德国米尔奇康托有限公司

- Agropur合作社

- Saputo公司

- Arla食品配料集团

- 菲仕兰原料

- Lactalis 成分

- 格兰比亚公司

- 嘉里集团

- 美国奶农协会

- 雀巢公司

- 科汉森控股公司

- 拉克塔利斯集团

- 达能公司

- Land O'Lakes公司

全球牛奶蛋白市场竞争激烈,雀巢、达能和Arla Foods等公司占据领先地位。这些公司凭借其丰富的资源和创新能力在竞争中保持优势。恒天然集团和拉克塔利斯集团等其他公司也通过持续的产品发布和地域扩张做出了重要贡献。由于消费者对高蛋白、健康且可持续食品的需求日益增长,行业领导者正在更新其产品线。

2024年3月,新西兰高端婴儿营养公司Haven推出了全球首款100%燕麦幼儿饮品:Heaven Oat。这款新产品专为乳制品不耐受儿童和植物性饮食的家长设计。这标志着行业向替代性和植物性喂养解决方案发展的趋势。这一发展趋势反映出,企业正日益扩大其产品线,以适应全球消费者不断变化的饮食偏好。

以下是牛奶蛋白市场的一些领先公司:

最新发展

- 2024 年 7 月,美国 Ripple Foods 公司推出了 Ripple Shake Ups 蛋白奶昔;这是第一款也是唯一一款专为应对“青少年饥饿感”挑战而设计的儿童蛋白奶昔,其令人满意的组合是 13 克植物蛋白和 3 克填充纤维。

- 2024年2月,由恒天然和帝斯曼-芬美意(分别位于新西兰和荷兰)共同创立的初创公司Vivici宣布,已准备好批量供应商业级乳清蛋白。成立仅一年多,这已成为撼动美国“无动物乳制品”市场格局的一大步。

- 2024年2月,瑞士跨国公司雀巢公司推出了其首款精准发酵乳蛋白粉Better Whey。这款不含乳糖、不含动物成分的乳清分离产品以Orgain品牌推出。雀巢于2022年收购了Orgain的多数股权,以巩固其在功能性营养领域的领先地位。

- 2023年11月,Valio推出了新型牛奶蛋白浓缩物Valio Eila MPC 65,利用Valio在无乳糖牛奶蛋白方面的专业知识,帮助制造商在高蛋白产品中生产出口感更好、更健康的产品,满足日益增长的全球市场需求。

- Report ID: 6340

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。