医用复合材料市场展望:

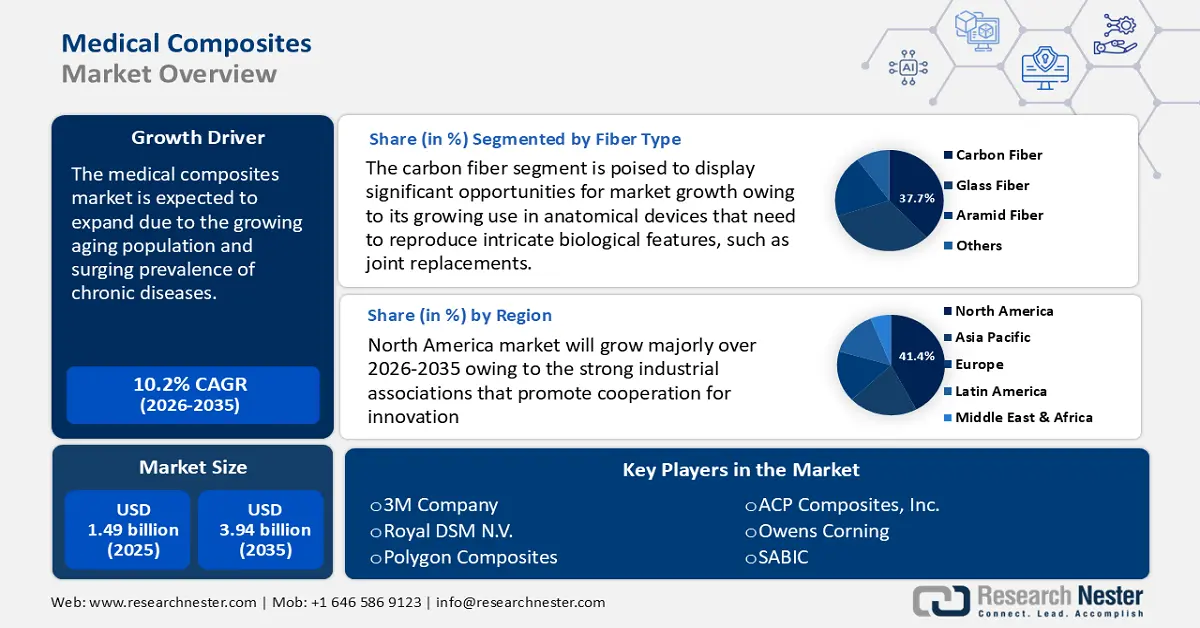

2025年,医用复合材料市场规模为14.9亿美元,预计到2035年将超过39.4亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过10.2%。预计2026年,医用复合材料的行业规模将达到16.3亿美元。

由于老年人口和慢性病的不断增加,全球医用复合材料市场预计将迎来增长。根据世界卫生组织 (WHO) 于 2024 年 10 月发布的一份报告,全球 60 岁及以上人口的比例将从 2020 年的 10 亿上升至 14 亿。预计到 2050 年,全球 60 岁及以上人口的数量将增至 21 亿。2020 年至 2050 年间,80 岁及以上人口预计将增加两倍,达到 4.26 亿。

先进复合材料广泛应用于矫形器和假肢,包括支架、鞋垫、夹板、脊柱护套和头盔。其他用途还包括植入物、缓释药丸壳、手术网片、医疗设备、膝关节和髋关节置换术以及导管。碳纤维、玻璃纤维和其他复合材料的创新应用,带来了更耐用、更持久、更高效的辅助器具,显著改善了使用者的生活质量。这一发展代表着我们朝着更加个性化、响应迅速的医疗保健解决方案迈出了一大步,也代表着一项技术进步。

近期发展表明,先进复合材料在各行各业的产能显著提升,包括在医疗领域的潜在应用。2023年7月,先进热塑性和热固性复合材料研发和制造领域的先驱——东丽先进复合材料公司宣布,其位于美国加利福尼亚州摩根山的工厂将扩大运营。新工厂将使现有厂房面积扩大74,000平方英尺(6,800平方米)。同样,2024年3月,金达尔先进材料公司与意大利MAE SpA公司合作,投资3.24亿美元在印度建立一座年产能为3,500吨的碳纤维工厂。

关键 医用复合材料 市场洞察摘要:

区域亮点:

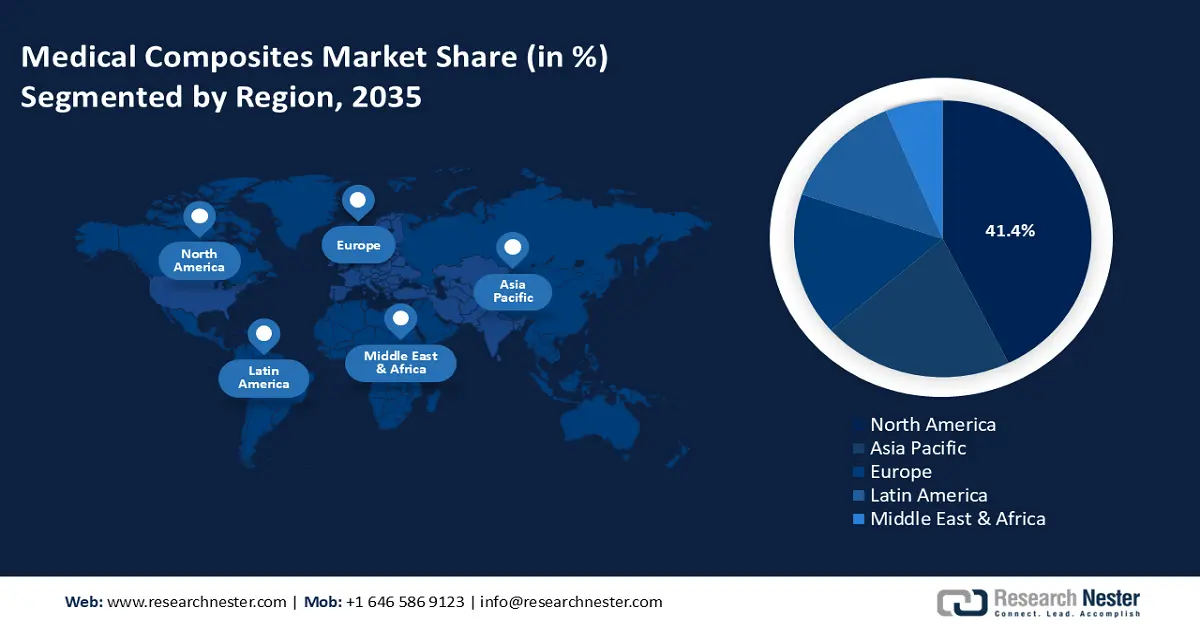

- 北美占据医用复合材料市场的主导地位,占有 41.4% 的份额,这得益于规模庞大的医疗器械公司和完善的医疗基础设施,确保了到 2035 年的强劲增长。

- 到 2035 年,亚太地区的医用复合材料市场将实现显著增长,这得益于医疗旅游业的增长和经济的快速发展。

细分市场洞察:

- 预计诊断成像领域将在2026年至2035年期间经历显著增长,这得益于射线可透性和轻质复合材料的使用。

- 预计到2035年,医用复合材料市场中的碳纤维领域将占据37.7%的份额,这得益于其在医疗应用中的强度、生物相容性和耐用性。

关键增长趋势:

- 在精准外科手术和现代牙科修复中的应用不断扩大

- 医用复合材料应用的最新进展

主要挑战:

- 严格的临床验证和合规程序

- 碳纤维成本高昂

- 主要参与者:3M 公司、Royal DSM N.V.、Polygon Composites、ACP Composites, Inc.、上海雪松复合材料科技有限公司、欧文斯科宁、SABIC、SGL Carbon SE、Zeus Industrial Products Inc.、东丽工业公司。

全球 医用复合材料 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:14.9 亿美元

- 2026 年市场规模:16.3 亿美元

- 预计市场规模:2035 年将达到 39.4 亿美元

- 增长预测:10.2% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 41.4%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、法国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

医用复合材料市场的增长动力和挑战:

增长动力

精密手术和现代牙科修复领域应用范围不断扩大:微创手术技术日益增长的需求正在对医用复合材料行业产生积极影响。ONP医院表示,美国每年进行超过480万例腹腔镜手术,占全球约1500万例腹腔镜手术的近三分之一。微创手术具有诸多优势,包括加速愈合、减少并发症和提高患者舒适度。医用复合材料尤其适合发挥这些优势。这些器械重量轻,非常适合开发用于微创手术的纤薄灵活器械。

- 此外,复合材料的进步显著改善了各种工艺,例如牙种植体中的骨整合,即种植体与颌骨整合,从而作为牙齿的长期替代品。医用复合材料的应用包括牙冠、牙桥、牙套、贴面、复合树脂填充物和牙科粘合剂。医用复合材料兼具强度、美观度和生物相容性,正在改变口腔保健的格局,促进更耐用、更有效的牙科解决方案的诞生。

医用复合材料应用的最新进展:复合材料重量轻且柔韧,推动了生物传感器和药物输送系统等可穿戴医疗设备的进步。这些设备为患者和医护人员提供重要数据,实现持续的健康监测。例如,康复外骨骼、健身追踪器、健康监测手环和高级助听器等,都促进了医用复合材料行业的发展。最近的研究表明,2024年全球可穿戴腕带的出货量增长了0.2%,达到4430万台。基础款手表的出货量同比增长6%,仍然占据市场领先地位,这主要得益于小米和华为。因此,可穿戴健身追踪器销量的增长正在扩大医用复合材料市场的增长空间。

此外,胶原复合材料的最新进展也推动了市场发展,尤其是在抗菌功能化和3D打印结构化方面。金属纳米颗粒、生物活性肽和光热剂等抗菌策略有助于预防植入物和伤口敷料的感染,从而改善患者的预后。同时,3D打印技术能够为骨骼、软骨和软组织再生提供精准、可定制且具有生物活性的支架,增强结构完整性和组织整合性。随着对抗感染、生物相容性和患者特异性医用复合材料的需求不断增长,医用复合材料市场正在见证研发投入的增加,这将塑造生物医学工程的未来。

挑战

繁琐的临床验证和合规程序:医用复合材料产品开发需要昂贵的临床试验和冗长的流程。一些医疗器械的关键特性使其受到严格的限制。例如,尽管碳纤维和聚醚酮 (PEEK) 植入物已投入使用 20 年,但美国食品药品监督管理局 (FDA) 尚未发布针对复合植入物的全面指南。由于这些器械需要植入人体,因此必须具有生物相容性并符合 ISO 生物相容性测试要求。因此,繁琐的规则和冗长的监管流程阻碍了医用复合材料市场的扩张。

碳纤维成本高昂:对于全球许多政府、研究机构和碳纤维制造商而言,寻找并开发低成本碳纤维复合材料商业化生产技术是当务之急。新的医疗复合材料应用和技术需要整合生产流程,以提高产品稳定性。为了通过技术和工艺解决方案降低碳纤维增强产品的生产成本,相关生产和开发项目正在开展。这些项目也旨在为碳产品在医疗技术领域的全面应用奠定基础。

医用复合材料市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

10.2% |

|

基准年市场规模(2025年) |

14.9亿美元 |

|

预测年度市场规模(2035 年) |

39.4亿美元 |

|

区域范围 |

|

医用复合材料市场细分:

纤维类型(碳纤维、玻璃纤维、芳纶纤维、其他)

预计到2035年底,碳纤维将占据医用复合材料市场37.7%以上的份额。由于其卓越的机械性能,该领域预计将占据市场主导地位。碳纤维重量轻、强度高、硬度高、耐高温。尽管重量轻,但它们却非常耐用,非常适合需要柔韧性和强度的用途。这些特性使得植入物和医疗设备在压力下不易断裂或发生故障。

此外,碳纤维复合材料可以实现复杂的设计,在最大程度提升功能性的同时,减少体积和尺寸。这对于需要复制复杂生物特征的解剖装置(例如关节置换)非常有用。此外,碳纤维具有生物相容性,与某些其他材料不同,它不会在体内随时间推移而劣化。此外,碳复合材料具有耐腐蚀性,这对于任何进入或接触体液和组织的材料都至关重要。

应用(诊断成像、复合体植入物、牙科复合材料)

预计在预测期内,医用复合材料市场中的诊断成像部分将占据重要份额。由于复合材料对计算机断层扫描、磁共振成像、X射线和超声技术至关重要,该部分正在增长。在该行业中,复合材料因其兼具耐用性、设计灵活性和射线可透性而备受青睐。复合材料能够为CT和MRI系统生产出大量精密成型的部件,且不会影响或损害扫描质量。它们能够适应从不同角度提供高分辨率图像所需的复杂几何形状。

此外,复合材料重量轻、耐腐蚀,易于成型为无缝、大块的部件。复合材料可用于替代传统的较重金属,用于制造X射线设备的部件,例如射线管、框架、外壳以及靠近患者的部件。复合材料的射线可透过性不会产生不必要的伪影或遮挡图像。此外,更轻的复合材料外壳增强了人体工程学和移动性。复合材料可用于制造超声波机器的坚固探头和探头附件,这些探头和附件可高效传输高频声波。它们利用超声波能量传播进行诊断,而不会产生信号失真或衰减。

我们对全球医用复合材料市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医用复合材料市场区域分析:

北美市场统计数据

预计到2035年,北美医用复合材料市场的收入份额将超过41.4%。该地区对创新复合材料的需求得益于佛蒙特复合材料公司(Vermont Composites, Inc.)等大型医疗器械公司以及完善的医疗基础设施。强大的行业协会促进创新合作,是该地区制造商的另一大优势。严格的产品审批准则也为质量设定了标准,并鼓励生产商不断改进其材料。该地区医疗供应链的高度整合使得零部件和原材料的获取更加便捷。

由于人口老龄化、慢性病患病率上升以及微创手术的普及,对轻质、耐用和生物相容性复合材料的需求激增,美国的医用复合材料市场正在扩大。根据美国卫生与公众服务部的数据,估计有 1.29 亿美国公民患有至少一种严重的慢性疾病。在美国十大死亡原因中,可预防和治疗的慢性疾病占了五种,或与这些原因密切相关。患有多种慢性疾病的居民数量正在上升;42% 患有两种或两种以上慢性疾病,12% 患有至少五种慢性疾病。每年在医疗保健上的支出为 4.1 万亿美元,其中约 90% 用于治疗和管理精神健康问题和慢性疾病。

此外,3D打印、纳米技术和抗菌功能化的进步进一步提升了医用复合材料在骨科、假肢和再生医学等领域的性能。此外,强劲的研发投入、监管审批以及医疗器械制造商和材料科学公司之间的合作正在加速创新。

由于人们对牙齿美观的关注度不断提高、口腔卫生状况不佳以及因衰老导致的牙齿脱落日益普遍,加拿大的医用复合材料市场正在不断扩大。加拿大统计局报告称,到2024年,4%的18岁以上人群表示他们已经失去了所有的天然牙齿。大多数无牙人群是老年人;60岁及以上人群中11%的人表示失去了所有的天然牙齿,而18至59岁的成年人中这一比例仅为1%。此外,通过提高准确性和缩短恢复期,包括3D成像和人工智能辅助程序在内的数字化牙科预计将彻底改变该领域。由于微创手术的趋势和价格更合理的种植体解决方案的出现,预计会有更广泛的人群能够获得种植体。此外,种植体在全口康复中的应用日益增多,也将加速加拿大对医用复合材料的需求。

亚太市场分析

预计亚太地区医用复合材料市场在预测期内将大幅增长。支撑该地区医疗保健行业发展的主要宏观经济驱动因素包括医疗旅游业的蓬勃发展、经济的快速发展以及可支配收入的提高。中国、印度、日本和韩国等国的医疗能力不断增强,医疗保健服务可及性也日益提高。因此,对医疗器械的需求日益增长,医用复合材料的需求也随之增加。此外,该地区廉价的劳动力和资源为寻求外包生产的国际医疗器械制造商提供了极具吸引力的价值主张。因此,许多全球医用复合材料生产商已建立生产设施,以满足该地区日益增长的需求。

此外,在中国,医疗保健行业的不断扩张以及先进医疗技术的日益普及是推动医用复合材料市场增长的主要动力。国家对改善医疗基础设施的重视,加上政府推动医疗设备制造现代化的举措,进一步推动了市场增长。世界卫生组织透露,由20多个部门起草的2030年规划勾勒出了一个大幅扩张卫生部门的愿景,该部门将为国家经济提供支持。这将利用中国在世界范围内领先的卫生研究和技术创新,显著提高全国医疗保健的水平和质量。

同样,在印度,医疗器械行业的快速扩张,加上政府推动本土制造业发展的举措,推动了医用复合材料的应用。印度品牌资产基金会 (IBEF) 宣布,预计印度医疗器械行业到2023年将达到153.5亿美元,并将以5.35%的复合年增长率 (CAGR) 增长,到2029年达到205.1亿美元。印度约占全球医疗器械行业1.65%的份额。此外,医疗保健领域对高质量轻质材料的认识日益增强,这促使医院和研究机构采用医用复合材料,以改善患者的治疗效果。

主要的医用复合材料市场参与者:

- 3M公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 荷兰皇家帝斯曼公司

- 多边形复合材料

- ACP复合材料公司

- 上海雪松复合材料科技有限公司

- 欧文斯科宁

- 沙特基础工业公司

- SGL Carbon SE

- 宙斯工业产品公司

- 东丽株式会社

医用复合材料市场竞争激烈,多家知名企业竞相争夺市场份额。欧文斯科宁、3M、荷兰皇家帝斯曼等公司凭借其丰富的产品组合、强大的研发能力和强大的分销网络,引领着市场。这些公司正通过战略合作、收购和新技术投资等方式扩大其在医用复合材料市场的影响力。市场在产品创新、定价和客户服务方面竞争激烈,各公司专注于为各种医疗应用提供经济高效且定制化的复合材料解决方案。

最新发展

- 2024年2月,领先的创新复合材料开发商和制造商东丽先进复合材料公司(Toray Advanced Composites )宣布,将对其东丽Cetex热塑性复合材料实施生命周期评估(LCA)项目。这一战略举措彰显了公司对环境责任的承诺,旨在评估并减轻其生产运营对环境的影响。

- 2022年6月,欧文斯科宁公司与Pultron Composites公司今日宣布成立合资公司,共同开发行业领先的玻璃纤维钢筋。该协议重申了两家公司致力于提供更可持续的产品解决方案和更高性能混凝土增强材料的承诺。

- Report ID: 7157

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。