医疗植入物市场展望:

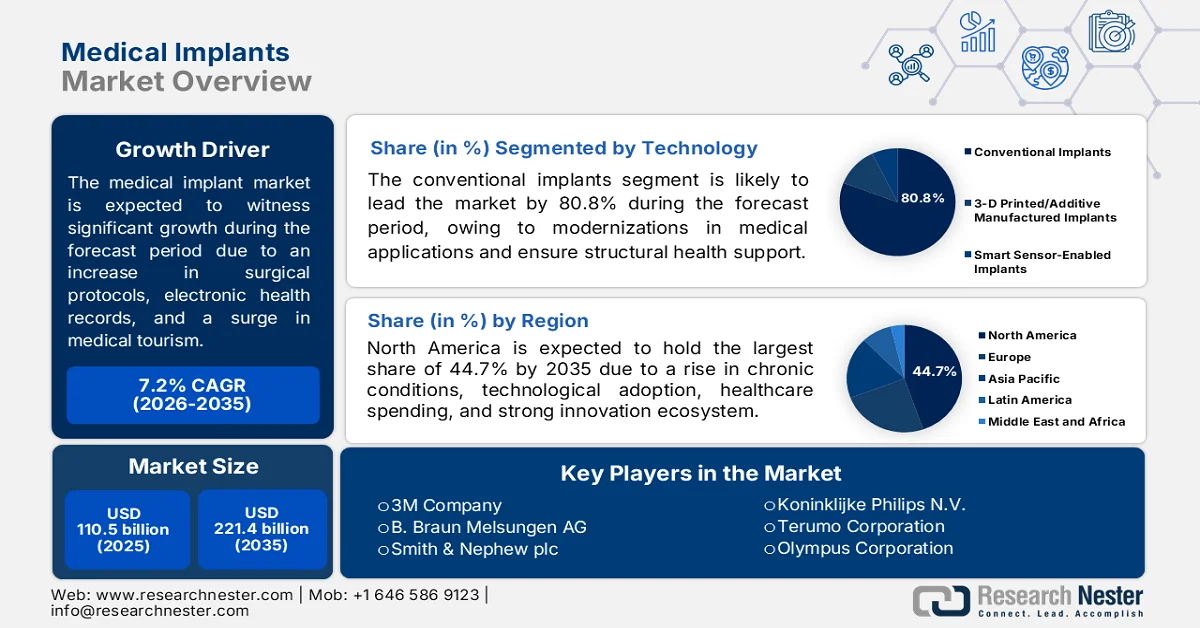

2025年,医疗植入物市场规模为1105亿美元,预计到2035年底将超过2214亿美元,在预测期(即2026-2035年)内,复合年增长率将超过7.2%。2026年,医疗植入物行业规模估计为1184亿美元。

由于对当日出院和门诊手术方案的需求增加、为缓解医院瓶颈而扩大术前检查量、电子健康记录的标准化、医疗旅游的兴起以及从金属植入物向聚合物和生物陶瓷混合植入物的转变,全球医疗植入物市场正在发生显著变化。根据JMIR Publications于2022年9月发布的官方统计数据,证明有效利用经认证的电子健康记录,为医院和医生带来了总计270亿美元的激励资金。此外,其中4.06亿美元已拨付给符合条件的医疗服务提供者,用于支持联邦医疗保险优势计划(Medicare Advantage Organizations)。同时,联邦医疗保险和医疗补助服务中心(CMS)为医疗补助计划(Medicaid)提供6年以上每年63,750美元的补贴,为联邦医疗保险计划(Medicare)提供5年以上每年44,000美元的补贴,从而促进了医疗植入物市场的增长。

此外,通过即时3D打印实现分散式制造、基于植入物的远程治疗监测以及高价值植入物循环模式的采用,都是推动全球医疗植入物市场增长的趋势。正如美国国家医学图书馆(NLM)2024年7月发表的一篇文章所述,全球远程患者监测行业预计将在未来几年快速扩张,到2028年底年均增长率将达到18.9%。此外,一项荟萃分析显示,27项关于可穿戴生物传感器的随机对照试验表明其临床影响有限。同样,用于远程监测的数字化传感器警报系统使住院率降低了9.6%,全因死亡率降低了3%,这表明医疗植入物市场的增长和扩张前景乐观。

关键 医疗植入物 市场洞察摘要:

区域亮点:

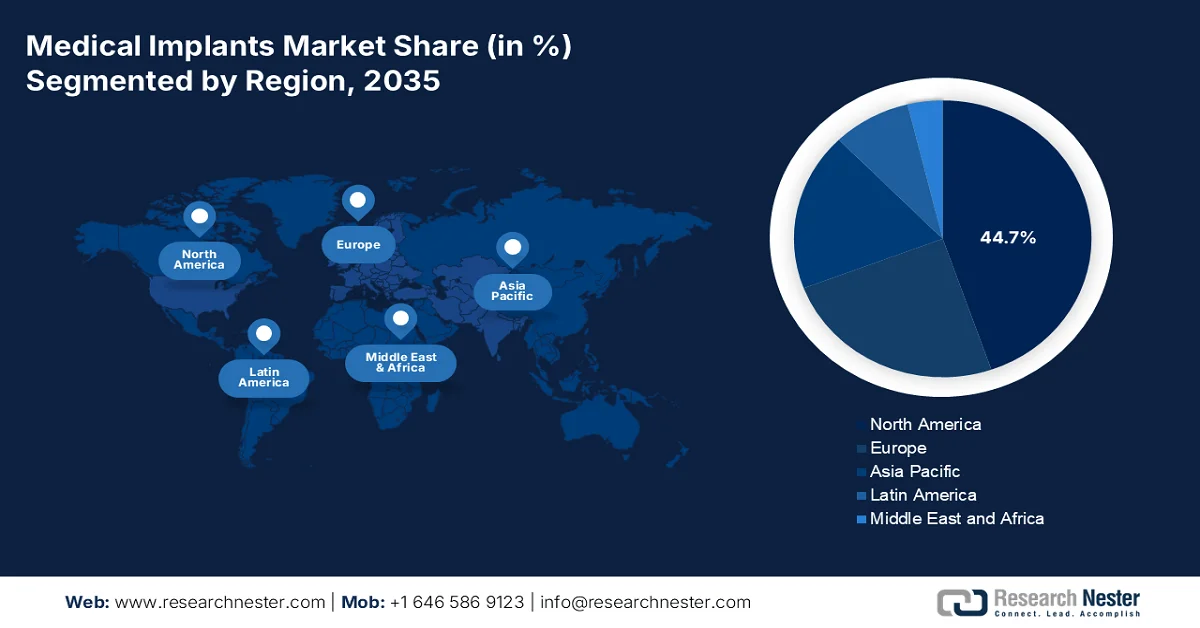

- 预计到2035年,北美医疗植入物市场将占据44.7%的全球收入份额,这主要归因于人口老龄化、慢性病患病率上升、医疗保健支出增加以及强大的创新生态系统对先进植入物技术的支持。

- 预计在2026年至2035年期间,亚太地区将成为市场增长最快的地区,这主要得益于医疗服务可及性的提高、以报销为主导的经济体、不断完善的监管框架、日益完善的医疗基础设施以及更广泛的保险覆盖范围。

细分市场洞察:

- 预计到2035年,传统植入物细分市场将占据医疗植入物市场80.8%的份额,这主要得益于其在提供结构支撑、恢复身体功能和提高患者生活质量方面的重要作用。

- 预计在预测期内,金属生物材料细分市场将占据第二大市场份额,这主要得益于对能够修复和替换受损肌肉骨骼组织的耐用承重材料的需求不断增长。

主要增长趋势:

- 非传染性疾病防治项目增加

- 低收入人群的医疗保险普及率

主要挑战:

- 供应链碎片化和原材料依赖性

- 严格且不同的监管途径

主要参与者:强生公司(美国)、美敦力公司(美国)、雅培公司(美国)、史赛克公司(美国)、波士顿科学公司(美国)、捷迈邦美控股公司(美国)、爱德华生命科学公司(美国)、贝克顿·迪金森公司(美国)、直觉外科公司(美国)、3M公司(美国)、贝朗医疗股份公司(德国)、史密斯医疗公司(英国)、皇家飞利浦公司(荷兰)、泰尔茂株式会社(日本)、奥林巴斯株式会社(日本)、科利耳有限公司(澳大利亚)、三星麦迪逊公司(韩国)、微创医疗股份有限公司(中国)、美瑞生命科学有限公司(印度)、百多力股份公司(德国)。

全球 医疗植入物 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1105亿美元

- 2026年市场规模: 1184亿美元

- 预计市场规模:到2035年将达到2214亿美元

- 增长预测:年复合增长率 7.2%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占44.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、法国

- 新兴国家:印度、韩国、巴西、新加坡、沙特阿拉伯

Last updated on : 27 May, 2026

医疗植入物市场——增长驱动因素和挑战

增长驱动因素

- 非传染性疾病防治项目的增加:政府大规模开展的非传染性疾病筛查工作,正在构建前所未有的患者监测体系,从而积极满足全球医疗植入物市场的需求。根据世界卫生组织(世卫组织)2025年9月发布的官方统计数据,非传染性疾病对近4300万人造成了负面影响,这相当于全球非流行病死亡人数的75%。此外,在所有死亡病例中,73%发生在低收入和中等收入国家,其中心血管疾病导致1900万人死亡。然而,为了应对这一问题,根据美国国家医学图书馆(NLM)2026年3月的文章,预计到2028年底,医疗保健的整体支付方定价(尤其是在美国)将达到6.2万亿美元,这将显著影响国内生产总值(GDP)的20%,从而对医疗植入物市场的增长产生积极影响。

- 低收入人群的医疗保险普及率:灾难性医疗保险覆盖范围的扩大,尤其是在中低收入国家,正日益改变着医疗植入物市场。正如世界卫生组织2025年12月发表的一篇文章所述,截至2023年,全民健康覆盖指数已从54成功提升至71。此外,同年未获得关键医疗服务的人口比例下降了近20%。然而,截至2022年,全球仍有21亿人面临经济困难,其中16亿人生活在贫困之中,占总人口的26%,这表明对医疗保险服务的巨大需求正在推动市场扩张。

挑战

- 供应链碎片化和原材料依赖:医疗植入物市场采用全球分布式、即时供应模式,但这种模式已变得极其脆弱。大多数高等级钛、钴铬合金和特种陶瓷都产自少数几个地缘政治热点地区,而用于有源植入物的半导体供应仍然集中在少数几家亚洲制造厂。任何中断,无论是海上咽喉要道关闭、出口限制还是物流中断,都会迅速蔓延至各大洲,导致生产线停工和手术延误。此外,替代材料来源的认证过程出了名的漫长,通常需要数年时间才能使新的供应商重新获得符合严格医疗器械标准的资格。

- 严格且差异巨大的监管路径:将新型医疗植入物推向市场需要应对错综复杂的监管体系,而这些体系又因地域而异。例如,美国要求严格的上市前审批流程,欧洲新的医疗器械法规 (MDR) 大幅提高了合规标准,而亚洲市场往往有其独特的临床证据要求。这些不同的标准迫使制造商维护多种产品变体、开展独立的临床试验并管理不同的质量文档体系。其结果是产品上市时间延长,创新周期往往延长数年,研发成本也大幅增加,从而限制了医疗植入物市场的增长。

医疗植入物市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.2% |

|

基准年市场规模(2025 年) |

1105亿美元 |

|

预测年份市场规模(2035 年) |

2214亿美元 |

|

区域范围 |

|

医疗植入物市场细分:

技术细分分析

按技术细分来看,预计到2035年底,传统植入物细分市场将占据医疗植入物市场80.8%的最大份额。该细分市场的增长主要归功于其在现代医学中的基础性作用,它能够提供结构支撑、恢复身体功能并显著提高患者的生活质量。根据美国国家医学图书馆(NLM)2025年10月发布的官方统计数据,每年有超过750万个骨科器械被植入,预计到2030年底,全球骨科植入物行业规模将达到795亿美元。此外,根据2026年5月发布的经济合作与发展组织(OEC)数据报告,截至2024年,全球骨科器械出货量价值达816亿美元,贸易份额为0.3%,出口增长率为5.9%,从而促进了其在不同地区的临床应用。

植入式电子设备临床应用,2025

设备名称 | 尺寸/规格 | 指标 |

心脏装置 |

|

|

Micra 无导线起搏器 | 右心室,25.9×6.7 毫米,2.0 克,心电图,R 波,钛,镍钛诺 | 电池寿命:12至17年 捕获阈值:大于 1.2 V@0.24 ms,R 波:10.7 ± 5.0 mV |

S-ICD(波士顿科学公司) | 皮下 83 × 69 × 12.7 毫米 体表心电图 钛 | 电击成功率:>98%;电池寿命:7.5年;检测范围:170–250 bpm |

神经接口 | ||

DBS电极(美敦力) | 丘脑底核 直径 1.27 毫米,4 个触点 LFP,β振荡 铂铱合金 | 频率:60–185 Hz,电压:0–10.5 V,脉冲宽度:60–450 μs |

Neuralink N1 | 大脑皮层 23 × 8 毫米芯片,1024 个通道 尖峰活动 柔性聚合物线 | 线程数:每芯片 64 个,带宽:20 kHz,无线:10 Mbps |

代谢传感器 | ||

Abbott Libre 3 | 皮下手臂 直径 21 毫米 × 2.9 毫米 葡萄糖 酶传感器 | MARD:8.9%,滞后:1.8 ± 4.8 分钟,持续时间:14 天 |

Eversense 365 | 上臂皮下 18.3 × 3.5 毫米 葡萄糖(荧光) 氟聚合物,水凝胶 | MARD:8.8%,持续时间:365天,校准频率:每周1次 |

胃肠道/胆道装置 | ||

磁弹性传感器 | 胆道支架表面 厚度 28 μm 粘度/质量 金属玻璃、聚二甲基硅氧烷、铁氧体 | 信噪比:106,检测距离:17厘米,灵敏度:0.1%质量变化 |

无线pH传感器 | 食道/胃 26 × 13 毫米胶囊 pH值、温度 硅纳米线 | pH值范围:0–14,精度:±0.1 pH,电池续航时间:48–96小时 |

来源:美国国家医学图书馆

材料细分分析

金属生物材料细分市场是材料细分市场的一部分,预计在预测期内将占据医疗植入物市场第二大份额。该细分市场的增长主要得益于其为修复或替换受损肌肉骨骼组织提供必要的结构完整性、承载能力和耐久性。正如美国国家医学图书馆 (NLM) 2022 年 2 月发表的一篇文章所述,亚太地区和北美地区分别是增长最快和最重要的生物材料市场,年增长率达 13.6%。此外,植入物的设计制造和生产都充分利用了生物材料的潜力,因此,Ti-6Al-4V 合金、316L 不锈钢、Co-Cr-Mo 合金和镍钛形状记忆合金 (NiTi-SMA) 等金属植入物生物材料被广泛应用,从而推动了该细分市场的扩张。

最终用户细分分析

到预定时间表结束时,作为终端用户细分市场的医院子细分市场预计将占据医疗植入物市场第三大份额。该子细分市场的发展主要得益于其作为复杂植入手术主要场所的地位。这些机构拥有确保手术成功所需的关键基础设施,包括配备混合成像设备的先进手术室、用于最大限度降低感染风险的层流空气系统以及机器人辅助手术平台。医院的多学科协作模式,整合了麻醉师、专科外科医生、放射科医生、康复团队和感染控制专家,构建了一个门诊中心在处理危重病例时无法完全复制的综合医疗生态系统。

我们对医疗植入物市场的深入分析涵盖以下几个方面:

部分 | 子段 |

技术 |

|

材料 |

|

最终用户 |

|

产品 |

|

应用 |

|

功能 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医疗植入物市场——区域分析

北美市场洞察

预计到2035年底,北美医疗植入物市场份额将达到44.7%,位居全球之首。该地区市场增长的主要驱动因素包括人口老龄化和慢性病发病率上升、先进材料和智能植入物的技术融合、医疗保健支出激增以及强大的创新生态系统。根据《柳叶刀区域健康——美洲》2026年2月发布的官方统计数据,美国卫生与公众服务部(HHS)开展了一项针对5624名患者的临床研究,旨在评估慢性病的影响。研究表明,高血压是最常见的慢性病之一,影响着6890万成年人;其次是高胆固醇血症(6470万)、关节炎(5400万)和慢性疼痛(5210万)。这表明该地区医疗植入物市场需求巨大,亟待扩张。

由于人口老龄化、心血管和骨科植入物需求激增、生活方式相关罕见病(如心力衰竭、肥胖症和糖尿病)的高发,以及美国雄厚的医疗保健支出和完善的基础设施,美国医疗植入物市场正显著增长。正如美国疾病控制与预防中心(CDC)2024年10月发表的一篇文章所述,心脏病是美国主要死因之一,平均每34秒就有一人死于心脏病。此外,截至2023年,美国已有919,032人死于心血管疾病,相当于每三人中就有一人死于心血管疾病。而且,截至2022年,美国用于治疗心脏病的药物和服务费用超过1680亿美元,进一步刺激了市场需求。此外,美国国民医疗保健支出的增长也推动了医疗植入物市场的发展。

美国2018-2024年每月国民医疗保健支出分析

成分 | 2018a | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

NHE(十亿美元) | 3,637.7 | 3,805.1 | 4,204.3 | 4,376.9 | 4,586.6 | 4,925.3 | 5,278.6 |

国内生产总值(十亿美元) | 20,656.5 | 21,540.0 | 21,375.3 | 23,725.6 | 26,054.6 | 27,811.5 | 29,298.0 |

非居民住房支出占GDP的百分比 | 17.6 | 17.7 | 19.7 | 18.4 | 17.6 | 17.7 | 18.0 |

人口(百万) | 329.4 | 331.3 | 332.7 | 333.2 | 335.1 | 337.8 | 341.1 |

人均净能源收入 | 11,042 美元 | 11,487 美元 | 12,637 | 13,137 | 13,689 | 14,580 | 15,474 |

人均GDP | 62,703 美元 | 65,024 | 64,246 | 71,208 | 77,761 | 82,330 | 85,888 |

链式加重式NHE放气器 | 102.3 | 103.3 | 106.3 | 108.0 | 111.4 | 114.7 | 117.5 |

国内生产总值价格指数 | 102.3 | 104.0 | 105.4 | 110.2 | 118.0 | 122.4 | 125.4 |

实际 NHE 支出(十亿美元) | 3,556 | 3,683 | 3,954 | 4,053 | 4,117 | 4,294 | 4,492 |

实际GDP支出(十亿美元) | 20,194 | 20,176 | 20,285 | 21,532 | 22,076 | 22,724 | 23,358 |

来源:卫生事务组织

神经系统疾病的高发率、对创新生物材料(例如用于牙科和骨科植入物的不锈钢和钛)日益增长的需求、省级政府持续的医疗保健投资,以及对供应链整合到区域分销网络中的重视,都是推动加拿大医疗植入物市场发展的因素。根据加拿大脑损伤协会2024年发表的一篇文章,加拿大有超过1000万人患有神经系统疾病,包括损伤、紊乱和病症,这些疾病日益影响着他们的日常生活。此外,预计三分之一的人在其一生中的某个阶段会患上神经系统疾病。而且,精神健康和神经系统疾病预计每年给加拿大国内经济造成610亿美元的损失,超过心血管疾病和癌症,从而推动了医疗植入物市场的增长。

亚太市场洞察

在预测期内,亚太地区医疗植入物市场预计将成为增长最快的地区。该地区市场的发展主要得益于根本性的变革、以报销为基础的经济模式、医疗保健可及性的提升、监管框架的完善、医疗设施的改善以及保险覆盖范围的扩大。根据美国国家医学图书馆(NLM)2025年11月发布的官方统计数据,预计到2030年底,医疗服务覆盖率将从53.5%提高到81.5%,尤其是在南亚地区。与此同时,预计到同年年底,灾难性医疗支出占比将从7.2%上升到18.6%。此外,该地区有45亿人缺乏关键的医疗保健服务,超过10亿人经历了灾难性医疗支出,另有3.44亿人生活在贫困之中,这些因素都积极推动了市场的发展。

由于城市化进程加快、中产阶级壮大、牙科和美容修复治疗需求增长、政府扶持政策加强以及众多创新和生产基地的存在,中国的医疗植入物市场正蓬勃发展。据国际医疗器械协会(ITA)2025年8月发表的一篇文章指出,中国医疗产业规模位居世界第二,截至2024年,其市场估值已超过1万亿美元,预计到2029年底将超过1.5万亿美元。基于这一增长,中国拥有超过4万家医院,提供超过800万张床位。其中,公立医院提供了70.2%的床位,并承担了83.4%的患者就诊量,从而推动了中国医疗植入物市场的发展。

人口老龄化加剧、慢性病患病率上升、创新植入技术的应用、适宜的供应链动态以及企业组织的贡献等因素,共同推动了日本医疗植入物市场的发展。截至2025年,日本医疗植入物市场规模为88亿美元,预计到2026年底将达到92亿美元,到2035年将达到144亿美元,年均增长率为5.1%。此外,根据世界经济论坛2023年9月发表的一篇文章,日本目前超过十分之一的人口年龄在80岁以上。同时,日本近三分之一的人口年龄在65岁以上,估计约为3620万人,这为日本医疗植入物市场带来了巨大的增长和扩张机遇。

欧洲市场洞察

预计到既定时间结束时,欧洲医疗植入物市场将呈现可观的增长和扩张。该地区市场增长的主要驱动力包括人口结构、关节炎患病率的上升、创新型医疗设施的普及、健全的医保体系以及在骨科生物材料创新领域的领先地位。根据美国国家医学图书馆(NLM)2026年1月发布的官方统计数据,一项针对6,767,340名髋关节骨关节炎(OA)患者和6,805,777名膝关节骨关节炎患者的临床研究显示,该地区膝关节骨关节炎和髋关节骨关节炎的合并患病率分别约为10%和6%。此外,该研究还表明,该地区髋关节骨关节炎的患病率从东部的 2% 到南部的 7% 不等,而膝关节骨关节炎的患病率从北部的 7% 到东部的 19% 不等,这表明市场增长和需求巨大。

由于德国拥有强大的医疗基础设施、在骨科生物材料领域的领先地位、完善的法定医疗保险体系、全面的植入手术覆盖、持续的创新以及新产品的推出,医疗植入物市场在德国日益受到关注。经合组织2025年发布的数据报告显示,德国人均医疗支出在区域内位居榜首,2023年已达到6296.4美元。此外,公共医疗支出占总医疗支出的86%,而自付费用占私人支出的11%。这一支出水平远高于16%的区域平均水平,预示着德国医疗植入物市场前景广阔。

2023年德国人均医疗支出分析

成分 | 德国 | 欧洲 |

强制性或政府计划 | 86% | 80% |

私人来源 | 14% | 20% |

总体健康支出 | 6,296.4 美元 | 4,456.2 美元 |

来源:经合组织

英国医疗植入物市场正受到诸多趋势的推动,其中包括:对创新治疗方案的战略性关注、对先进疗法的重视、医疗支出的增长、政府采取的相应策略、机器人辅助手术项目的拓展、心脏和骨科中心的建立以及与全球标准的接轨。根据英国心脏基金会2024年5月发表的一篇文章,截至2024年3月,英国心脏手术等待名单人数激增至414,596人,尤其是在英格兰地区,较2月份增加了6,048人。此外,心脏护理等待名单比往年增长了78%,增加了182,000人。而且,41%的患者等待时间超过18周,目前这一数字为168,403人,这表明英国的医疗设施需求巨大。

医疗植入物市场主要参与者:

- 强生公司(美国)

- 美敦力公司(美国)

- 雅培实验室(美国)

- 史赛克公司(美国)

- 波士顿科学公司(美国)

- Zimmer Biomet Holdings Inc.(美国)

- 爱德华生命科学公司(美国)

- 贝克顿·迪金森公司(美国)

- 直觉外科(美国)

- 3M公司(美国)

- B.Braun Melsungen AG(德国)

- 史密斯和内普公司(英国)

- Koninklijke Philips NV(荷兰)

- 泰尔茂株式会社(日本)

- 奥林巴斯株式会社(日本)

- 科利耳有限公司(澳大利亚)

- 三星麦迪逊(韩国)

- 微创医疗(中国)

- Meril Life Sciences Pvt. Ltd.(印度)

- Biotronik SE & Co. KG(德国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 强生公司通过旗下DePuy Synthes和Biosense Webster两大部门,在骨科和心血管植入物领域拥有多元化的产品组合。公司优先发展机器人辅助关节置换和数字化手术生态系统方面的创新,以巩固其竞争优势。

- 美敦力公司凭借其广泛的全球分销网络,在包括心脏节律管理、脊柱和神经刺激在内的多个植入式医疗器械领域处于领先地位。该公司致力于将人工智能和智能传感器技术集成到其植入式设备中。

- 雅培公司是心血管和神经调控植入物领域的领军企业,以其耐用的心脏起搏器和深部脑刺激系统而闻名。该公司致力于微创设备设计和远程患者监测功能。

- 史赛克公司在骨科植入物和外科技术领域占据着强大的市场地位,尤其在关节置换和创伤固定装置方面实力雄厚。该公司持续推进机器人辅助手术平台和3D打印定制化植入物技术的发展。

- 波士顿科学公司在心血管植入物领域占据重要份额,尤其是在心脏起搏器、支架和结构性心脏病器械方面。该公司通过有针对性的收购和产品线拓展,战略性地进军神经调控和泌尿外科植入物领域。

以下是全球医疗植入物市场的主要参与者名单:

医疗植入物市场依然高度集中,总部位于美国的跨国公司占据主导地位,其次是来自欧洲和亚太地区的实力雄厚的区域领导者。主要企业正积极推进战略举措,重点关注三个关键领域:通过智能植入物和3D打印的患者定制设备实现技术差异化;向高增长的亚太市场进行地域扩张;以及通过垂直整合来应对关税驱动的原材料成本压力,从而保障供应链安全。近期并购活动,例如波士顿科学公司收购Axonics,凸显了企业战略转向高利润率的神经刺激和泌尿外科领域的趋势。此外,2025年2月,史赛克公司完全收购了Inari Medical, Inc.,以确保其在持续增长的静脉血栓栓塞领域占据稳固的外周血管市场地位,从而推动医疗植入物行业的发展。

市场企业格局:

最新发展

- 2026 年 2 月,美敦力公司收购了 CathWorks,旨在改变冠状动脉疾病的治疗和诊断方式,并利用人工智能和数据的力量提供先进的解决方案。

- 2025 年 10 月,波士顿科学公司达成最终协议,收购 Nalu Medical, Inc.,慷慨地支付了约 5.33 亿美元的预付款,用于收购剩余股权,并将微创解决方案商业化。

- 2024 年 10 月,强生公司收购了 V-Wave Ltd.,并有意扩大其在心血管疾病领域的地位,确保为应对心脏风险提供巨大的机会。

- Report ID: 8586

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。