医用涂料市场展望:

2025年,医用涂料市场规模为58亿美元,预计到2035年底将达到139亿美元,在预测期(即2026-2035年)内,复合年增长率为10.2%。2026年,医用涂料行业规模预计为63亿美元。

慢性病发病率的不断上升以及对医疗相关感染(HAI)控制日益重视,共同推动了医用涂层市场的需求。由于糖尿病、心血管疾病(CVD)和呼吸系统疾病通常需要使用植入式医疗器械、支架和诊断工具,这些人群的增加意味着该领域对医用涂层的需求也会增加。美国国家医学图书馆(NLM)2024年的一项研究概述了这一不断扩大的流行病学特征,该研究显示,全球每年进行超过100万例心脏手术。

该市场的整体供应链由受监管的化学品进口、符合GMP标准的原料药和成品组件构成;因此,生产成本的增加会导致最终用户支付更高的价格。然而,对下一代制剂研发的充足投资和积极参与,能够使该行业形成一个平衡的B2B服务价值链。另一方面,在医疗器械行业,支付方越来越倾向于将报销水平与感染控制和患者安全指标挂钩,这进一步凸显了高端医用涂层的重要性。

医用涂料市场——增长驱动因素和挑战

增长驱动因素

- 微创手术(MIS)需求日益增长:微创手术出血量少、恢复时间短,在全球范围内越来越受欢迎,为医用涂层市场创造了巨大的需求基础。特别是,导管、导丝和内窥镜等精密器械的使用,需要保护层来提高器械的整体性能和生物相容性。内窥镜行业的爆炸式增长也印证了这一点,内窥镜行业是该领域最大的应用领域之一。

- 全球对医院感染的担忧日益加剧:在现代医疗保健中,医院感染正成为一个全球性问题,导尿管、植入物和手术器械是常见的感染途径。美国国家医学图书馆 (NLM) 2022 年的一份报告证实了这一现状,该报告显示,重症监护室 (ICU) 患者的导尿管相关尿路感染 (CAUTI) 发生率为每 1000 个导尿管日 7.7 例。世界卫生组织 (WHO) 的另一项研究结果强调,每年在 ICU 接受治疗的医院感染脓毒症患者中,超过 52.3% 的人死亡。这些流行病学数据表明,迫切需要将市场上的治疗方案纳入常规医疗实践中。

- 涂层技术的进步:纳米技术、聚合物科学和表面化学领域的持续创新确保了市场的不断发展。该领域推出的新产品如今具备多种优势,例如抗菌性、更佳的润滑性和药物递送能力。例如,2024年6月,Hydromer推出了其新一代抗血栓医疗器械涂层F200t。HydroThrombX能够减少血小板黏附和细胞有丝分裂,同时降低再狭窄的风险。这些进步有助于制造商保持合规性和市场竞争力。

医用涂层市场关键人口统计趋势

全球心脏外科手术量及目标(按国家收入组划分)

(2024)

类别 | 全部的 (每十万人口每年) |

高收入国家的实际销量 | 123.2 |

低收入和中等收入国家未经调整的目标 | 61.6 |

调整后目标——中上收入人群 | 86.1 |

调整后的目标人群——中低收入人群 | 55.1 |

调整后的目标 - 低收入 | 40.2 |

来源:美国国家医学图书馆

挑战

- 高昂的产品价格与可负担性:用于医疗保健的涂层器械和设备的高昂价格往往导致低收入地区使用劣质产品。因此,这限制了医用涂层市场接受度和普及率。另一方面,可负担性门槛的压力使得制造商难以同时保证产品质量和盈利能力。这最终导致该行业资金支持和商业参与度不足。

- 供应链完整性与假冒伪劣产品:全球对假冒医疗保健产品的担忧也损害了品牌在市场上的声誉。这不仅削弱了消费者对品牌产品的信任,也造成了该行业的经济损失。尤其是在中低收入国家,经济壁垒加剧了假冒伪劣产品的出现,凸显了建立价格合理、符合区域需求的供应链的迫切性。

医用涂层市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

10.2% |

|

基准年市场规模(2025 年) |

58亿美元 |

|

预测年份市场规模(2035 年) |

139亿美元 |

|

区域范围 |

|

医用涂层市场细分:

应用细分市场分析

预计到2035年底,心血管器械将占据35.6%的市场份额,成为医疗器械领域最大的市场份额。心血管疾病事件在全球范围内高发,且需要手术干预以挽救生命,这进一步巩固了心血管器械的主导地位。在这方面,美国国家医学图书馆(NLM)2023年的一项研究显示,全球每年有超过1800万人死于心血管疾病,而低收入和中等收入国家每年约有100万儿童出生时患有先天性心脏病。这种流行病促使微创手术(MIS)的应用日益广泛,而微创手术又高度依赖涂层器械,包括支架和导管。

类型细分分析

据估计,亲水涂层将在评估期内占据医疗涂层市场28.8%的份额,成为该市场的主导子类型。该细分市场在该领域的领先地位与其在提升心脏手术器械性能方面发挥的关键作用直接相关。亲水涂层产品组合具有更易于插入、更佳操控性和更少血管损伤等特点,从而缩短手术时间并提高患者安全性。2023年10月,Surmodics推出了其最先进的亲水医疗器械涂层技术Preside,该技术能够显著提升润滑性和耐久性,因此非常适用于包括机械心脏瓣膜在内的各种复杂医疗器械。

最终用户细分分析

在所讨论的时间范围内,医院仍将是市场上的主要终端用户。这些机构在全球范围内享有盛誉,是复杂医疗手术的中心枢纽,因此需要最大限度地使用涂层器械。此外,包括心血管科、骨科和神经科在内的众多医疗科室开展的大量外科手术,也扩大了医用涂层的应用范围。而且,医院全天候24小时提供的急诊服务、重症监护室以及庞大的患者容量,也持续不断地为一次性使用和可重复使用的涂层器械创造着巨大的需求。

我们对全球市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

基材 |

|

材料类型 |

|

应用 |

|

应用方法 |

|

设备类别 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医用涂层市场——区域分析

北美市场洞察

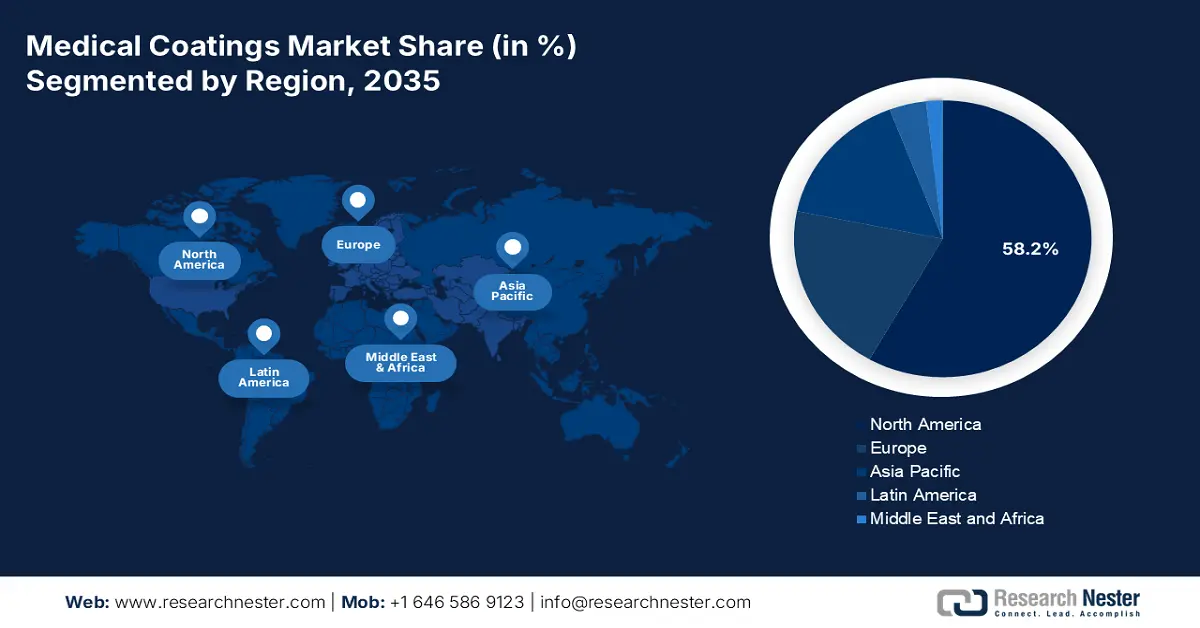

在分析期内,北美预计将占据58.2%的市场份额,成为该领域最大的市场。该地区在该领域的领先地位主要归功于联邦政府的感染控制政策和相关法规。此外,临床验证的降低医院感染风险的显著效果,使得涂层导管和支架能够获得联邦医疗保险和医疗补助计划更强有力的报销。同时,监管机构敦促医疗技术制造商遵守医疗器械卫生相关规范,以获得商业利益和支付方的优先考虑,这也确保了该领域可持续的现金流。

美国是北美市场规模最大、发展最快的消费群体之一。美国国家医学图书馆 (NLM) 2022 年的报告便印证了这一点,该报告显示,美国每年导尿管相关尿路感染 (CAUTI) 病例超过 100 万例,而可预防病例的相关成本在 1.15 亿美元至 18 亿美元之间。这一人口统计数据凸显了涂层医疗器械和外科器械的大规模使用,从而为这类产品奠定了强劲的需求基础。OEC 的数据显示,2023 年美国带粘性层的医用敷料等产品的进出口额分别为 8.24 亿美元和 6.76 亿美元,也印证了这一点。

随着加拿大国家卫生部门持续投入资金以符合国际感染控制标准,加拿大市场正蓬勃发展。尤其是在长期护理和急性护理机构中,各组织正积极推广此类防护措施,以降低老年人群的死亡率。此外,加拿大在全球医疗器械制造商和供应商中占据重要地位,预计到2024年,该行业产值将达到100亿美元,这为该行业创造了良好的营商环境。

亚太市场洞察

预计到2035年底,亚太地区将成为医疗器械市场增长速度最快的地区。亚太地区拥有众多国际医疗器械生产和创新中心,这无疑是推动该地区发展的最强劲动力。此外,各国政府日益重视通过实施严格的感染控制监管改革来提升医疗基础设施和服务水平,这也促进了该领域消费的增长。另一方面,政府主导的医疗技术和外科器械研发预算拨款进一步推动了该行业的资金流入。

在中国,国家药品监督管理局(NMPA)的监管改革通过在国家医疗体系中强制推行卫生合规标准,促进了市场参与和投资的增长。OEC的报告也印证了这一点:仅2024年,中国医用敷料等带粘性层的产品的出口额就超过了9.4亿美元。这也促使该领域现有产品线进行创新,以符合区域特定的商业化标准。

日本医用涂层市场受益于政府对抗菌剂的激励政策以及年度价格审查制度,该制度认可了高成本医疗器械技术在提升疗效方面的潜力。此外,日本是全球老年人口比例最高的国家之一,因此对用于导管、植入物和诊断工具的生物相容性和抗菌涂层的需求日益增长。同时,持续的研发投入也进一步巩固了日本在该领域的地位。

心脏外科手术人口统计趋势

国家 | 统计概览 | 时间线 |

中国 | 全国728家医院共进行了69000例先天性心脏病手术。 | 2023 |

日本 | 大约进行了63427例心血管手术,增幅为3.0%。 | 2022-2023 |

澳大利亚 | 报告显示,入院患者共接受了13.2万例冠状动脉造影术。 | 2021-2022 |

印度 | 全国420家心脏中心每年进行30万例心脏手术。 | 2023 |

韩国 | 预计每年与心脏相关的手术数量将增加947,811例。 | 2023-2042 |

资料来源: NCCD、NLM 和 AIHW

欧洲市场洞察

预计在2026年至2035年期间,欧洲市场将获得显著的行业价值增长。该地区在该领域的持续增长主要得益于欧盟医疗器械法规(EU MDR)带来的监管趋同、针对医院感染(HAI)的公共卫生议程,以及“地平线欧洲”平台对新技术研发投入的不断增加。此外,欧洲疾病预防控制中心(ECDC)估计,欧洲每年有430万住院患者发生医院感染。另据美国国家医学图书馆(NLM)2025年的报告显示,医院感染每年导致该地区额外住院1600万天,相关费用超过82亿美元,这促使人们对抗菌器械的需求日益增长。

英国全国性的医保报销政策有利于医疗涂料市场供应商的收入。英国已发展成为一个成熟的行业,尤其注重感染预防、监管协调和跨境研究合作。英国政府持续推进的国民医疗服务体系(NHS)改革以及与英国制药工业协会(ABPI)的合作,也巩固了其在该领域的重视。此外,来自支付方的预算拨款以及监管支持带来的新机遇,也持续提升了英国在该领域的地位。

在德国,BMG支持的采购项目持续为涂层医疗器械提供资金,从而培育出强大的产业实力和完善的供应链基础。另一方面,医疗器械法规(MDR)的监管环境也助力德国加快该领域的发展和参与。受此有利的商业环境启发,弗罗伊登贝格医疗于2024年6月宣布计划扩大其药物器械组合产品组合,并投资超过5000万美元在德国亚琛新建一座占地13万平方英尺的Hemoteq AG生产基地,用于生产医疗器械和组件的药物和亲水涂层。

各国医用敷料等产品的进出口数据

(具有粘合层)(2023)

国家 | 出口额(美元) | 进口额(美元) |

德国 | 5.82亿 | 4.91亿 |

荷兰 | 1.99亿 | 3.86亿 |

爱尔兰 | 3860万 | 3460万 |

资料来源: OEC

医用涂料市场主要参与者:

- 皇家帝士曼

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- PPG工业公司

- SurModics公司

- 美敦力公司

- 雅培实验室

- WL Gore & Associates, Inc.

- Hydromer公司

- 特种涂料系统公司

- Biocoat公司

- Covalon Technologies Ltd.

- 赛默飞世尔科技

- 三菱化学集团

- 精密涂层公司

- 库尔特·J·莱斯克公司

- AST 产品公司

- 美迪科特股份公司

- 哈兰医疗系统公司

- Aculon公司

- AdvanSource生物材料公司

- 索诺泰克公司

- BioInteractions有限公司

到2025年,全球医用涂料市场将以帝斯曼(DSM)、苏莫迪克斯(Surmodics)和海德罗(Hydromer)等美国和欧洲领先企业为主导。市场的主要举措包括跨境合作、拓展亚太市场以及收购区域领先的涂料公司。印度、日本和马来西亚的新兴企业凭借低成本、高质量的涂料,满足当地医疗保健需求,正在全球市场崭露头角。关键创新领域正被积极探索,以提升全球新一代医疗器械的性能和安全性。

以下是市场上一些主要参与者的名单:

最新发展

- 2025年9月, BioInteractions公司推出了一种新型高性能、零渗漏涂层解决方案——表面活性系统,旨在提升植入物性能、增强患者安全性并改善治疗效果。它有助于预防感染、控制血栓形成并延长器械使用寿命。

- 2025年1月, Hydromer推出了用于医疗器械的无PFAS亲水涂层,旨在为制造商提供无缝过渡方案。这些先进涂层具有卓越的润滑性、耐久性和生物相容性,确保器械在符合不断发展的环境标准的同时,也能发挥最佳性能。

- Report ID: 3897

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。