液相肽合成市场展望:

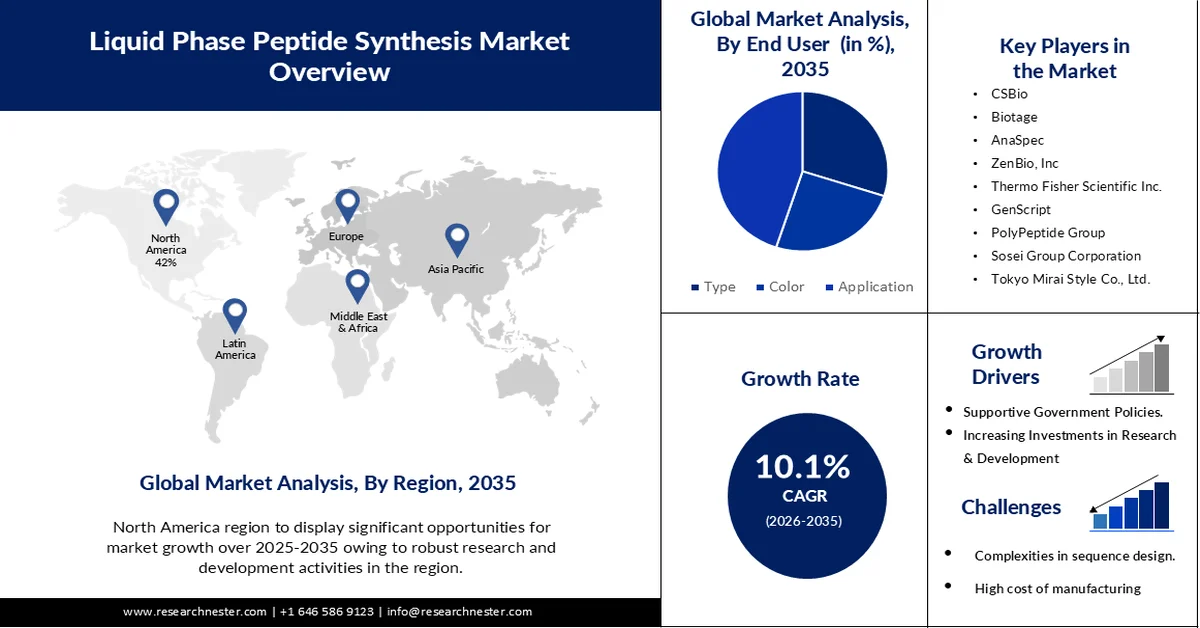

2025年液相肽合成市场规模超过59.6亿美元,预计到2035年将达到156亿美元,在预测期(即2026年至2035年)内,复合年增长率约为10.1%。2026年,液相肽合成行业规模预计为65亿美元。

由于肽类药物在治疗癌症、代谢紊乱和激素缺乏等多种疾病方面具有显著疗效,市场对肽类药物的需求不断增长,推动了LPPS市场的发展。癌症是全球主要死因之一,目前的癌症治疗方案常常会产生严重的副作用,且难以有效根除晚期疾病。肽类药物具有多种功能,这种非病毒载体作为一种潜在的药物递送载体,迅速获得了广泛的关注和认可。2020年,全球约有1810万例癌症病例。

此外,液相合成是最初合成肽的方法,许多研究致力于改进固相合成,以降低成本、提高规模化生产能力并减少氨基酸和溶剂的浪费。大规模工业生产采用液相肽合成,该方法可以生产更高质量的肽,但耗时更长。

关键 液相肽合成 市场洞察摘要:

区域洞察:

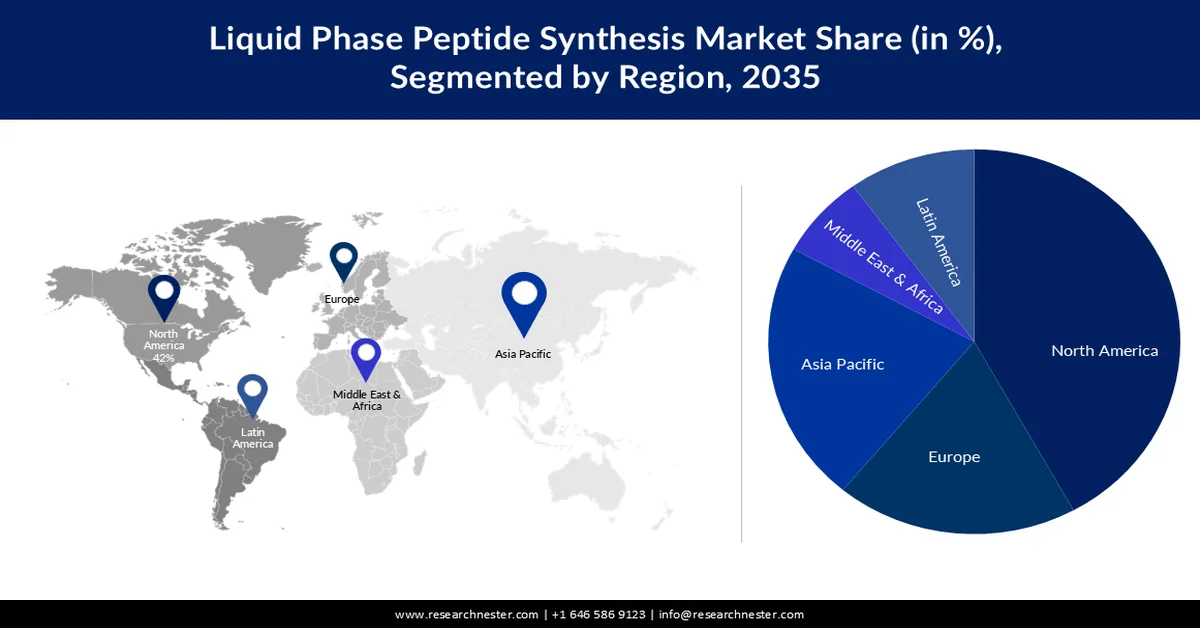

- 预计到 2035 年,北美将在液相肽合成市场占据 42% 的收入份额,这主要归功于强劲的研发投资以及肽在药物发现和开发中的广泛应用。

- 到 2035 年,亚太地区有望占据相当大的收入份额,这得益于快速的经济发展和不断增长的医疗保健支出,从而加速了基于肽的药物研究和生产。

细分市场洞察:

- 在液相肽合成市场中,受肽在药物研发和生产中的广泛应用推动,预计制药和生物技术行业在 2026 年至 2035 年期间将占据 45% 的市场份额。

- 预计到 2035 年,治疗领域将占据主导地位的收入份额,这主要得益于各种疾病治疗中对肽类药物的需求不断增长。

主要增长趋势:

- 技术进步

- 扩展应用

主要挑战:

- 序列设计的复杂性

- 液态肽合成工艺建设大规模工厂成本可能很高。

主要参与者: E Way Technology Co. Ltd.、Nanoinnova Technologies SL、Graphenea Inc.、Global Graphene Group、Cheap Tubes, Inc.、BGT Material Limited、ACS Materials, LLC、Garmor Inc.、CVD Equipment Corporation、Applynano Solutions SL、Avanzare Innovacion Technologica SL

全球 液相肽合成 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 59.6亿美元

- 2026年市场规模: 65亿美元

- 预计市场规模:到2035年将达到156亿美元

- 增长预测:年复合增长率 10.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占42%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、瑞士、中国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 25 February, 2026

液相肽合成市场——增长驱动因素和挑战

增长驱动因素

技术进步——液相合成方法的不断进步,例如自动化肽合成仪和新型偶联化学,提高了效率和可扩展性,从而推动了市场的增长。

- 应用范围扩大——肽合成的应用范围从制药领域扩展到诊断、化妆品和研究用途,这拓宽了市场范围,推动了增长。

- 研发活动的蓬勃发展——制药和生物技术领域的研究活动不断扩展,尤其侧重于开发新型肽类药物,这刺激了对液相肽合成技术的需求。例如,据报道,一种一锅法液相肽合成工艺,其将氨基酸迭代添加到“纳米星”载体上,并在每个合成循环结束时使用有机溶剂纳米过滤(OSN)分离生成的肽。这使得肽的合成效率更高,同时保留了液相合成的所有优势。首先,合成了脑啡肽样模型五肽和十肽,然后合成了奥曲肽酰胺,最后合成了奥曲肽,以验证PEPSTAR工艺。与供应商提供的固相合成样品相比,该工艺的粗品纯度令人满意。

- 政府举措——政府出台的支持性监管政策和资金举措,促进肽类药物的开发,鼓励液相肽合成技术的创新和投资,从而促进市场增长。

挑战

序列设计的复杂性——由于所需肽序列的多样性,肽合成可能非常复杂。设计和优化具有所需特性的序列极具挑战性。

- 液态肽合成工艺建设大规模工厂成本可能很高。

- 不同的氨基酸具有不同的反应活性和相容性,因此很难找到适合各种序列且不产生副反应或杂质的反应条件。

液相肽合成市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

10.1% |

|

基准年市场规模(2025 年) |

59.6亿美元 |

|

预测年份市场规模(2035 年) |

156亿美元 |

|

区域范围 |

|

液相肽合成市场细分:

最终用户细分分析

预计在预测期内,制药和生物技术行业将占据全球液相肽合成市场45%的份额。这主要归功于肽在药物研发和生产中的广泛应用。例如,自2000年以来,全球已有33种非胰岛素肽类药物获得批准。此外,这些肽类药物不再仅仅是天然氨基酸或激素类似物。例如,齐考诺肽<sup>14,15</sup>是一种源自芋螺(Conus magus)的神经毒性肽,于2004年获批,用于治疗重度慢性疼痛;特度格鲁肽是一种胰高血糖素样肽-2 (GLP-2) 类似物,用于治疗短肠综合征;恩夫韦地肽是一种由36个氨基酸组成的仿生肽,模拟人类免疫缺陷病毒 (HIV) 蛋白,用于联合治疗HIV感染<sup>112,13</sup>。

应用细分市场分析

由于各种疾病治疗中对肽类药物的需求不断增长,预计到2035年,液相肽合成市场中的治疗领域将占据主要收入份额。制药行业不断致力于利用肽进行靶向治疗和开发生物制剂,进一步巩固了该领域的市场主导地位。据Research Nester Analysts的分析,美国符合基因组靶向治疗条件并受益于该疗法的癌症患者比例逐年增长,从2006年的约2.7%上升到2020年的7%。

我们对全球市场的深入分析涵盖以下几个方面:

终端用户 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

液相肽合成市场——区域分析

北美市场洞察

预计到2035年,北美产业将占据全球42%的收入份额。北美市场在全球格局中占据重要地位,这主要归功于几个关键因素。在强劲的研发活动的推动下,该地区的制药巨头和生物技术公司在药物发现和开发中广泛应用肽类物质。2021年,美国制药行业的研发支出约为1020亿美元。凭借尖端技术和一流的基础设施,北美在液相肽合成领域占据了显著的市场份额。

亚太市场洞察

亚太地区有望占据可观的收入份额,亚太液相肽合成市场正经历显著增长,这主要归功于几个关键因素。快速的经济发展,以及中国、印度、日本、韩国等国家医疗保健支出的不断增长,正在推动市场扩张。该地区的制药行业正在取得显著进步,为肽合成技术的发展创造了有利环境。此外,慢性病患病率的上升以及对创新疗法的需求不断增长,也推动了亚太地区在药物发现和开发中采用液相肽合成技术。

液相肽合成市场参与者:

- ©AAPPTec。

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- CEM公司

- 巴赫姆股份公司

- CSBio

- 生物技术

- AnaSpec

- ZenBio公司

- 赛默飞世尔科技公司

- 金斯瑞

- 多肽组

最新发展

- 2022年4月——CEM公司自豪地发布了新一代自动化微波肽合成仪——Liberty 2.0系列仪器。Liberty 2.0系列是CEM公司备受赞誉的固相肽合成(SPPS)技术的进一步发展,在肽纯度、合成效率和自动化可靠性方面均实现了显著提升。

- 2022年8月——肽类是化妆品中广受欢迎的活性成分。大量皮肤病学研究表明,肽类有助于维持肌肤的年轻健康状态。由于肽类能够促进真皮细胞外基质蛋白(如胶原蛋白)的生成,因此在抗衰老领域备受关注。此外,研究还表明,多种肽类能够促进血管生成、细胞迁移和伤口愈合。

- Report ID: 3221

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。