肽合成市场展望:

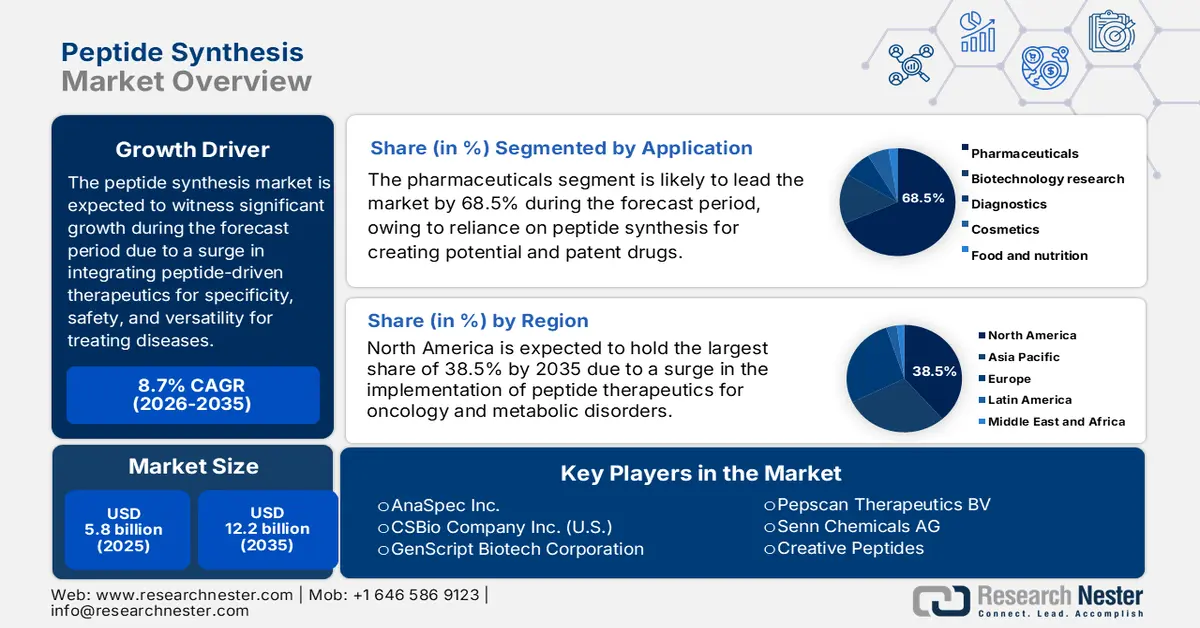

2025年肽合成市场规模超过58亿美元,预计到2035年底将达到122亿美元,在预测期(即2026-2035年)内,复合年增长率为8.7%。2026年,肽合成行业规模估计为63亿美元。

全球肽合成市场正稳步增长,这主要得益于肽类药物在治疗、科研应用和诊断领域的日益普及。此外,肽因其多功能性、安全性和特异性而备受认可,尤其是在辅助治疗肿瘤、心血管疾病和代谢性疾病方面。根据美国国家医学图书馆(NLM)2025年5月发表的一篇文章,分子量在50至5000 Da之间的治疗性肽,凭借其多方面的生物界面和可编程结构,出色地弥合了生物制剂和小分子药物之间的鸿沟。截至2023年,已有超过80种肽类药物获得国际批准,另有200多种肽类药物正在进行临床开发。这些肽类药物主要针对癌症、代谢紊乱、自身免疫性疾病和传染病,从而扩大了市场规模。

FDA批准的用于辅助治疗不同疾病的临床试验治疗肽(2025年)

疾病类型 | FDA 认证的肽 | 基于临床试验的肽 |

代谢紊乱 | 37% | 23% |

癌症 | 19% | 35% |

心血管疾病 | 11% | 6% |

抗菌 | 10% | 5% |

胃肠道疾病 | 10% | 6% |

疼痛管理 | 5% | - |

中枢神经系统疾病 | 3% | 22% |

呼吸系统疾病 | 2% | 3% |

肾脏疾病 | 2% | - |

其他的 | 1% | - |

来源:《国际药学杂志》

此外,高通量和自动化合成、定制肽服务的拓展、数字化和人工智能工具的整合、绿色化学和可持续发展理念的采用,以及向非医药应用领域的多元化发展,都是推动全球肽合成市场增长的其他因素。在自动化方面,截至2025年10月,Syngene International宣布对其工厂进行升级改造,以加快药物发现和开发,帮助其客户快速将重要疗法推向肽合成市场。升级改造包括在班加罗尔建立一座先进的专用肽实验室,该实验室可合成环肽、线性肽和肽-药物偶联物,并可轻松支持近800毫摩尔的规模。同样,Sai Life Sciences Limited于2025年4月在海得拉巴成功启用了一座标准化的肽研究中心,旨在为生物技术公司和创新型药房提供肽合成方面的专业服务。

关键 肽合成 市场洞察摘要:

区域亮点:

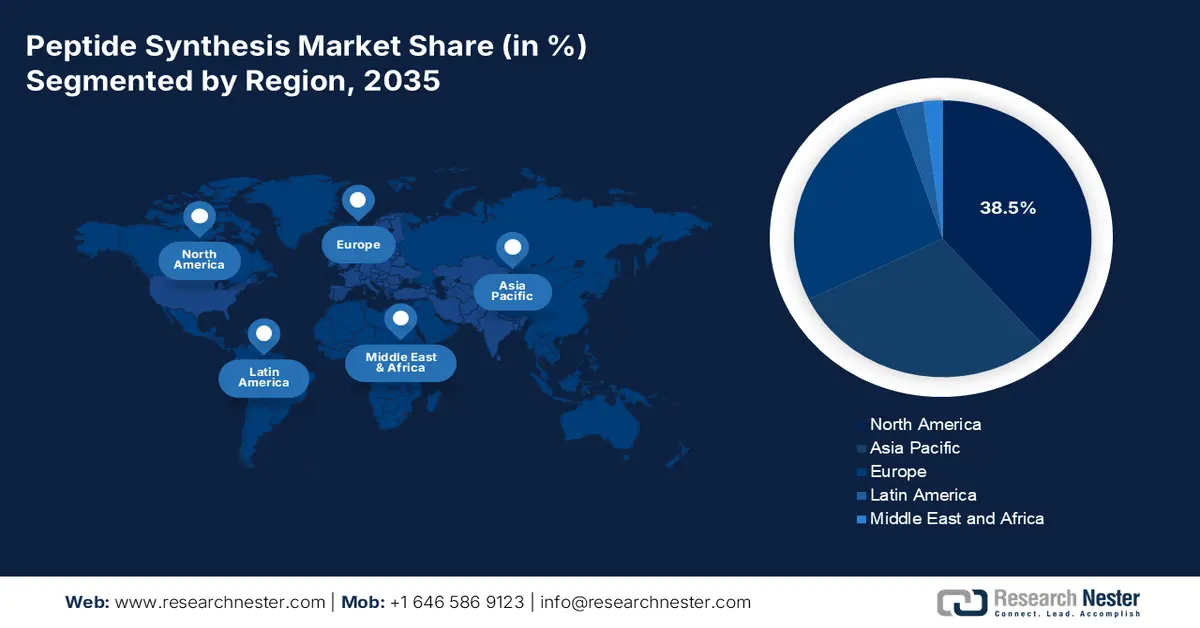

- 预计到 2035 年,北美将在肽合成市场占据 38.5% 的份额,这得益于肽类药物的强劲需求、CDMO 产能的扩张以及完善的生物制药生态系统。

- 在自动化固相肽合成、绿色化学和先进的GMP生产基础设施方面的持续投资的推动下,欧洲有望在2026年至2035年期间实现最快的增长。

细分市场洞察:

- 预计到 2035 年,制药(治疗)应用领域将在肽合成市场中占据 68.5% 的份额,这主要得益于人们对具有高特异性和仿生治疗功效的肽类药物的日益依赖。

- 固相肽合成(Fmoc)领域预计将在预测期内占据第二大份额,其优势在于高效、可扩展,并且适合复杂长链肽的自动化生产。

主要增长趋势:

- 治疗需求上升

- 化学制造的扩张

主要挑战:

- 环境和可持续性风险

- 供应链中的脆弱性

主要参与者: Bachem Holding AG、PolyPeptide Group、CordenPharma International、Lonza Group AG、AmbioPharm Inc.、AnaSpec Inc.、CSBio Company Inc.、GenScript Biotech Corporation、Pepscan Therapeutics BV、Senn Chemicals AG、Creative Peptides、AAPPTec LLC、Kinpep Laboratories、Peptide Institute Inc.、Mimotopes Pty Ltd、Peptron Inc.、KareBay Biochem Inc.、JPT Peptide Technologies GmbH、XLabs Peptide Synthesis、Thermo Fisher Scientific Inc.

全球 肽合成 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 58亿美元

- 2026年市场规模: 63亿美元

- 预计市场规模:到2035年将达到122亿美元

- 增长预测:年复合增长率 8.7%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.5%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、德国、日本、英国、中国

- 新兴国家:印度、韩国、巴西、新加坡、爱尔兰

Last updated on : 19 December, 2025

肽合成市场——增长驱动因素和挑战

增长驱动因素

- 治疗需求增长:肽类药物在传染病、代谢性疾病和肿瘤疾病领域正逐渐获得广泛应用,众多EMA和FDA的批准推动了肽合成市场的发展。根据IFPMA于2023年发布的数据报告,研究人员能够从5000至10000个筛选过的化合物中识别出单一的标准化合物。此外,已有53种新药上市,同时,全球范围内有超过9000种化合物处于不同的研发阶段。此外,针对特定疾病的在研药物数量也相当可观,其中癌症药物3148种,免疫学药物1677种,神经系统疾病药物1668种,传染病药物1488种。因此,深入的研发投入正有力地推动着市场增长。

- 化学品制造的扩张:制造业,尤其是在印度和中国,正在逐步扩大肽的生产能力,这反过来又推动了肽合成市场的发展。这种规模的扩大得益于成本效益以及政府为满足国际需求而提供的激励措施。例如,根据ITA 2024年1月的数据报告,印度的化学工业涵盖超过8万种商业产品,这些产品最终可分为化肥、聚合物、农用化学品、石油化工产品、特种化学品和大宗化学品。此外,印度的化学工业价值2200亿美元,预计每年将以9%至12%的速度增长,并最终达到3000亿美元,因此非常适合拓展肽合成市场。

- 肽合成技术的进步:肽合成市场包含多种技术,其中固相肽合成技术占据主导地位。该技术融合了Fmoc化学的进步,从而提高了产量,并使其能够在全球范围内实现符合GMP标准的规模化生产。根据《绿色化学》2022年发表的一篇文章,肽类药物已成功在医药领域占据重要地位,过去六年共有22种肽类药物获得批准。此外,超过120种肽类药物已进入市场,用于辅助治疗包括艾滋病、癌症、糖尿病等在内的多种疾病。因此,随着不同肽类药物的不断获批,固相肽合成技术在肽合成市场拥有巨大的增长潜力。

挑战

- 环境和可持续性风险:肽合成市场被认为是资源密集型产业,消耗大量有机溶剂并产生大量化学废弃物。特别是固相合成,其工艺质量强度(PMI)很高,这意味着每克肽产生的废弃物量不成比例地高。这引发了环境问题,并增加了处置成本,尤其是在欧洲和北美环境法规日益严格的背景下。美国环保署(EPA)和欧洲化学品管理局(ECHA)等机构正在收紧危险废物管理规定,迫使企业采用更环保的化学方法并投资溶剂回收系统。然而,实施可持续实践通常需要对设备和工艺进行昂贵的升级改造,这对于小型企业来说可能难以承受。

- 供应链脆弱性:肽合成市场依赖于复杂的国际供应链,以获取原材料、试剂和专用设备。地缘政治紧张局势、贸易限制或疫情等突发事件会严重影响生产进度和成本。例如,对特定氨基酸衍生物或树脂的依赖,由于供应商有限,会导致供应瓶颈和价格波动。运输延误和物流成本上升会进一步加剧供应链的脆弱性,尤其是对于依赖从亚洲或欧洲进口的公司而言。小型企业受到的影响尤为严重,因为它们缺乏议价能力来确保优先获得稀缺材料。此外,供应链脆弱性还体现在熟练劳动力短缺上,因为肽合成需要训练有素的化学家和技术人员。

肽合成市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.7% |

|

基准年市场规模(2025 年) |

58亿美元 |

|

预测年份市场规模(2035 年) |

122亿美元 |

|

区域范围 |

|

肽合成市场细分:

应用细分市场分析

预计到2035年底,制药(治疗)领域将占据肽合成市场68.5%的最大份额。该领域的增长主要归功于其对肽合成的依赖,以开发高效且具有特异性的药物,例如用于抗菌和治疗糖尿病的GLP-1受体激动剂,这些药物具有能够模拟人体自然功能的定制特性。根据美国国家医学图书馆(NLM)2023年11月发表的一篇文章,国内生产商通常贡献了各国采购药品总量的80%,但其中仅占价值的33%,而且进口药品的平均价格是国产药品的8倍。此外,在研发资金方面,总共已投入 2400 亿美元,其中 89%(即 2140 亿美元)投资于高收入国家,11%(即 260 亿美元)投资于中低收入国家,从而有意推动该领域的增长。

技术细分分析

在预测期内,固相肽合成(Fmoc)预计将占据肽合成市场第二大份额。该细分市场的增长主要得益于其高效性、可扩展性和与自动化的兼容性,使其成为研究和商业肽生产的首选方法。这项技术是将氨基酸依次添加到锚定在树脂上的不断增长的肽链上,Fmoc基团作为临时保护基团,可在温和条件下去除。与Boc化学相比,这减少了副反应并提高了纯度。Fmoc-SPPS尤其适用于合成长链和复杂肽,包括治疗性原料药,因为它能够以最小的降解实现高产率。

运营规模细分分析

预计在既定时间表结束时,商业化领域将占据肽合成市场第三大份额。该领域的增长主要得益于从实验室规模研究向工业规模GMP生产的转变。商业化肽合成涉及为制药公司、生物技术公司和合同研发生产机构(CDMO)生产公斤级原料药(API)和试剂。推动该领域发展的因素包括对肽类药物(例如用于治疗糖尿病和肥胖症的GLP-1类似物、肽疫苗和肿瘤治疗药物)日益增长的需求。商业运营需要先进的基础设施、自动化合成仪和严格的质量控制体系,以满足FDA和EMA等机构制定的监管标准。对大型固相肽合成(SPPS)设施、溶剂回收系统和连续生产技术的投资提高了效率并降低了成本。

我们对肽合成市场的深入分析涵盖以下几个方面:

部分 | 子段 |

应用 |

|

技术 |

|

运营规模 |

|

最终用户 |

|

产品类型 |

|

肽类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

肽合成市场——区域分析

北美市场洞察

预计到2035年底,北美将在肽合成市场占据38.5%的最大份额。该地区市场的增长主要归功于代谢疾病和肿瘤领域肽类疗法应用的增加、CDMO产能的快速增长以及成熟的生物制药生态系统。根据美国环保署(EPA)2025年9月发表的一篇文章,超过150万吨的危险废物已通过回收溶剂、金属和其他可回收物得到处理,这对市场增长起到了积极作用。此外,城市固体废物总量已达2.924亿吨,相当于每人每天4.9磅。在这些废物中,估计有6900万吨已成功回收利用,另有2500万吨已进行堆肥处理,从而减少了危险化学品的产生,这也促进了肽合成市场的增长。

美国各类材料产生的城市固体废物总量(2025 年)

材料类型 | 一代 |

纸和纸板 | 23.0% |

食物 | 21.5% |

塑料 | 12.2% |

庭院修剪物 | 12.1% |

金属 | 8.7% |

木头 | 6.1% |

纺织品 | 5.8% |

玻璃 | 4.1% |

橡胶和皮革 | 3.1% |

其他 | 1.5% |

杂项无机废物 | 1.3% |

资料来源:美国环保署

由于临床应用的强劲势头、可持续发展的推动、工业脱碳、先进制造、化学品安全以及投资和管理等因素,美国肽合成市场正显著增长。根据CATF于2025年10月发表的一篇文章,美国工业部门雇佣了超过1200万名员工,年产值高达8520亿美元。与此同时,该部门也造成了约12%的有害空气污染物和23%的温室气体排放。为了应对这一问题,美国能源部(DOE)已拨款63亿美元用于工业示范项目,以有效支持新兴技术的示范应用。此外,还拨款25亿美元用于碳捕获示范项目,从而推动了美国市场的增长。

加拿大肽合成市场也在蓬勃发展,这得益于政府对清洁化学品生产、绿色化学和可持续发展方法的资助,以及对先进生物技术和制造集群和化学工业转型的推动。根据经合组织2022年发布的数据报告,加拿大已设定目标,到2030年底将温室气体排放量减少40%至45%,并立法承诺到2050年底实现净零排放。此外,加拿大联邦政府还大力推进了“加强气候计划”,该计划包含64项最新措施,并投入150亿加元。另外,大西洋环线项目预计每年可减少约30亿加元的温室气体排放,减排潜力达260万吨,这将对市场增长产生积极影响。

加拿大2030年温室气体排放量预测(2022年)

轨迹规划 | 预计温室气体排放量(百万吨) |

2030 年发展轨迹 | 815 |

2030 年轨迹,基于《清洁增长和气候变化泛国家框架》中宣布的措施 | 588 |

在采取健康环境和健康经济措施后的2030年发展轨迹 | 503 |

2030 年发展轨迹(2021 年预算措施及其他行动之后),包括继续与美国保持一致 | 468 |

来源:经合组织

欧洲市场洞察

预计在预测期内,欧洲将成为肽合成市场增长最快的地区。该地区市场的发展主要得益于对自动化固相肽合成技术的持续研发投入,以及绿色化学、创新型GMP生产和强大的生物制药产业集群。根据美国国家医学图书馆(NLM)2023年6月发表的一篇文章,该地区的化学工业严重依赖化石燃料,每年排放56亿吨二氧化碳,约占全球人为温室气体排放量的10%。此外,哈伯-博世法被认为是一种高能耗工艺,可在150至250巴、350至550摄氏度的苛刻条件下运行,因此非常适合提升肽合成市场的发展前景。

由于持续投资于GMP和自动化产能、工艺工程的进步以及拥有完善的化工和制药产业基础,德国在肽合成市场上的影响力日益增强。根据ITA于2025年8月发表的一篇文章,德国先进制造业的出口总额为9910.5亿美元,进口总额为7216.21亿美元,其中从美国的进口额为367.53亿美元,贸易顺差为2694.29亿美元,欧元兑美元汇率为1.0。此外,欧洲化学工业联合会(CEFIC)2024年的文章指出,截至2023年,德国化工和制药企业的研究活动和研发支出已接近140亿欧元,这为其市场需求和增长提供了强有力的支撑。

由于绿色工艺和自动化合成仪的普及、合同研发生产(CDMO)产能的激增以及众多生物制药产业集群的存在,法国的肽合成市场也在蓬勃发展。根据经合组织(OECD)2025年发布的数据报告,截至2023年,法国的医疗支出占国内生产总值(GDP)的11.5%。此外,私人和公共强制性医疗保险承担了该国84.4%的医疗总支出。个人自付部分占9.3%,而自愿性医疗保险则占总支出的6.3%。此外,截至2024年,法国的预期寿命增加了1.4岁,这预示着该国医疗保健行业对肽合成的需求巨大。

亚太市场洞察

预计到既定时间节点结束时,亚太地区的肽合成市场将实现显著增长。该地区市场的增长主要得益于绿色化学、工艺强化以及固相肽合成(SPPS)技术的日益普及。此外,根据联合国儿童基金会2025年7月发布的一篇文章,截至2024年,南亚地区94%的婴儿接种了第三剂白喉、破伤风和百日咳(DTP)疫苗,较2023年提高了2个百分点。同年,儿童接种第一剂DTP疫苗的比例也从93%上升至95%。此外,印度未接种疫苗的儿童人数减少了43%,从2023年的23,000人减少到2024年的11,000人。因此,对疫苗接种的日益重视正在推动该地区市场的整体增长。

由于政策支持先进制造和清洁生产工艺、一体化化工医药供应链以及规模效益,中国肽合成市场日益受到关注。国务院2024年3月发布的一篇文章指出,工业和信息化部联合国家发展和改革委员会表示,到2030年底,绿色工厂的产出将占全国制造业总产出的40%以上。此外,中国已明确制定了到2030年底实现二氧化碳排放达峰、到2060年底实现碳中和的国家目标。基于此目标,占全国GDP 31.7%、占国际制造业30%的制造业,其碳排放量占全国总排放量的45%。

印度的肽合成市场也因政府在工业和化学研发、合同研究组织(CRO)服务以及制药业扩张等方面的支持性项目而蓬勃发展。根据印度品牌资产基金会(IBEF)2025年5月发表的一篇文章,印度制药行业持续保持7.8%的年增长率。此外,该行业被认为是最大的仿制药供应商,占国际供应量的20%,过去五年营业额达41734.5亿卢比,年均增长率达10%。政府的各项惠民政策也进一步刺激了市场需求,例如,总理印度人民药房计划(PMBJP)运营着15479个人民药房中心(Jan Aushadhi Kendras),这些中心提供的仿制药价格比品牌药低80%,有利于市场发展。

肽合成市场主要参与者:

- 巴赫姆控股股份公司(瑞士)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 多肽集团(瑞典)

- CordenPharma International(德国)

- 龙沙集团股份公司(瑞士)

- AmbioPharm Inc.(美国)

- AnaSpec公司(美国)

- CSBio公司(美国)

- 金斯瑞生物技术股份有限公司(中国)

- Pepscan Therapeutics BV(荷兰)

- Senn Chemicals AG(瑞士)

- 创意肽(美国)

- AAPPTec LLC(美国)

- 金佩普实验室(印度)

- 肽研究所(日本)

- Mimotopes Pty Ltd(澳大利亚)

- 百普创公司(韩国)

- KareBay Biochem Inc.(美国)

- JPT肽技术有限公司(德国)

- XLabs肽合成(马来西亚)

- 赛默飞世尔科技公司(美国)

- Bachem Holding AG是公认的全球肽合成领导者,提供符合 GMP 标准的原料药和定制合成服务。凭借 50 多年的专业经验,该公司与 Thermo Fisher 和 Merck 一起占据市场主导地位,利用自动化和规模优势为全球制药和生物技术公司提供服务。

- PolyPeptide Group是主要的CDMO(合同研发生产机构)之一,专注于肽类原料药,在欧洲、美国和印度均设有生产基地。2025年,该公司宣布将其位于马尔默的固相肽合成(SPPS)产能翻番,进一步巩固了其作为全球制药行业大宗供应商的地位。

- CordenPharma International提供从早期研发到商业化供应的一体化肽类原料药生产服务。公司已投资超过 10 亿欧元用于肽类药物的扩张,包括在瑞士和德国新建工厂,使其成为欧洲领先的注射剂和口服肽类药物供应商。

- Lonza集团是一家多元化的合同研发生产企业,拥有强大的肽合成能力,尤其是在其位于瑞士维斯普的工厂。该公司已投资2400万瑞士法郎用于扩大肽的生产规模,以配合其更广泛的生物制剂和先进疗法产品组合。

- AmbioPharm Inc.是一家提供全方位服务的合同研发生产机构 (CDMO),专注于定制肽类原料药 (API),总部位于南卡罗来纳州,并在上海设有分支机构。该公司与制药和生物技术公司合作,利用可扩展的 GMP 生产和绿色化学方法,加速后期肽类药物的开发。

以下是全球市场主要参与者的名单:

国际肽合成市场竞争异常激烈,主要由美国和欧洲的成熟企业主导,亚太地区也正在崛起。Bachem、PolyPeptide 和 Lonza 等公司凭借规模优势、符合 GMP 标准以及自动化技术,牢牢占据市场领先地位。美国公司,如 AmbioPharm 和 Thermo Fisher,专注于拓展定制合成服务;而亚洲企业,包括 GenScript、Peptide Institute 和 Peptron,则通过高性价比的生产方式和先进技术推动创新。此外,2024 年 1 月,药明康德正式宣布其位于中国常州和泰兴的两座全新肽生产基地投产。此次扩建使药明康德的固相肽合成反应釜总容积提升至 32,000 升,从而显著满足了全球日益增长的肽类药物需求。

肽合成市场企业格局:

最新发展

- 2025 年 4 月, Granules India Limited宣布对 Senn Chemicals AG 进行重大收购,这标志着 Granules 向创新型和以科学为基础的组织转型,并将其能力扩展到快速增长的肽类治疗行业,这是一个重要的战略里程碑。

- 2024 年 9 月, Cambrex宣布,该公司旗下的 Snapdragon Chemistry 已成功开发出最新的液相肽合成技术,该技术可轻松利用传统的活性药物成分 (API) 批次反应器和连续流动。

- Report ID: 4800

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。