肽类药物市场展望:

2025年肽类药物市场规模为516.1亿美元,预计到2035年将超过1388.1亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过10.4%。2026年,肽类药物行业规模预计为564.4亿美元。

慢性病患病率的不断上升推高了该领域的需求。世界卫生组织2023年9月发布的一份报告显示,心血管疾病每年导致1790万人死于非传染性疾病。该报告还指出,癌症导致的死亡人数为930万,呼吸系统疾病导致的死亡人数为410万,糖尿病导致的死亡人数为200万。

全球老龄人口数量的不断增长也推高了此类慢性疾病的发病率。因此,医疗保健行业正在寻求创新的治疗方法,以满足这些疾病尚未得到满足的医疗需求。肽类药物市场已推出治疗或预防这些危及生命的疾病的最有效解决方案。许多公司目前正致力于开发新的制剂,以改善患者的治疗效果。例如,2023年6月,赢创推出了一种新型性能增强肽cQrex KC,用于生产新型生物制剂。该肽可提高细胞培养的效率,从而生产单克隆抗体、疫苗、病毒载体和细胞疗法。

关键 肽类治疗 市场洞察摘要:

区域亮点:

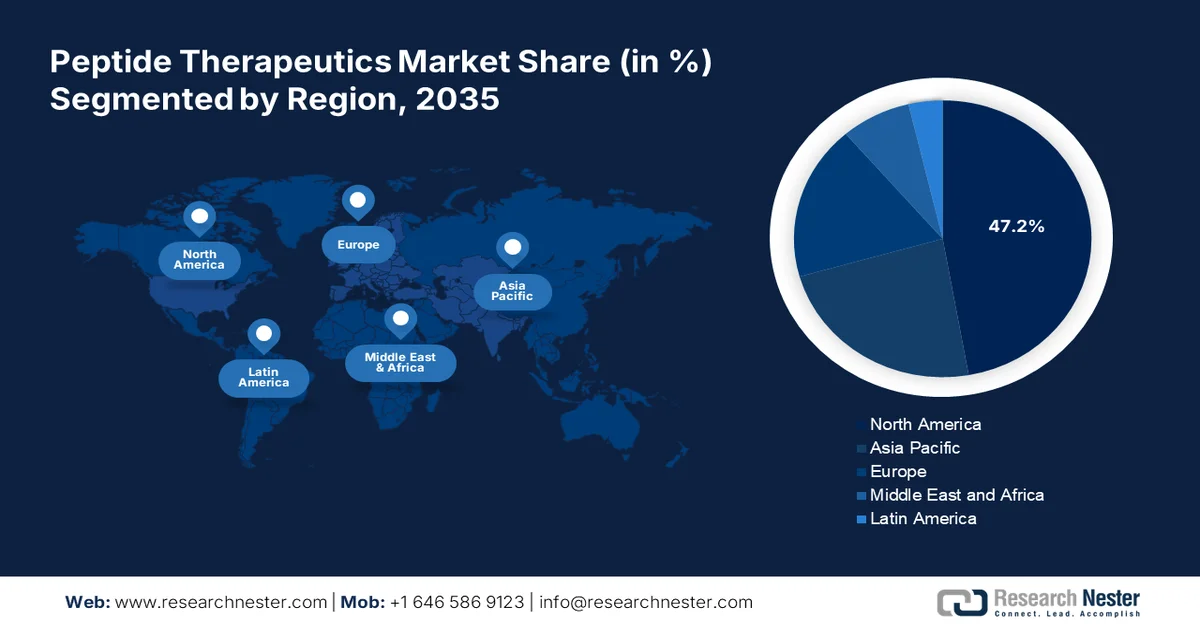

- 预计到 2035 年,北美地区将占据肽类药物市场 47.2% 的收入份额,这主要归功于其成熟的生物制药产业和日益严重的慢性疾病负担。

- 预计亚太地区在 2026 年至 2035 年期间将实现强劲增长,这得益于不断增长的医疗保健需求和对靶向肽类药物开发研发投入的增加。

细分市场洞察:

- 在肽类药物市场中,代谢紊乱领域预计到 2035 年将占据约 39.3% 的市场份额,这主要得益于肥胖症、2 型糖尿病和代谢综合征的日益流行,这些疾病需要有效的治疗方案。

- 预计在 2026 年至 2035 年期间,创新领域将实现显著的收入增长,这得益于持续的研发投资和新型药物发现技术的进步。

主要增长趋势:

- 该领域拥有广泛的研发投入

- 精准医疗和靶向医疗的发展

主要挑战:

- 市场准入和定价问题

- 严格的政府法规

主要参与者:礼来公司、辉瑞公司、安进公司、阿斯利康公司、梯瓦制药工业有限公司、赛诺菲公司、罗氏公司、诺华公司、诺和诺德公司、葛兰素史克公司、Ironwood Pharmaceuticals公司、Radius Health公司、Ipsen Pharma公司。

全球 肽类治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 516.1亿美元

- 2026年市场规模: 564.4亿美元

- 预计市场规模:到2035年将达到1388.1亿美元

- 增长预测:年复合增长率 10.4%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占47.2%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、英国、瑞士

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 25 February, 2026

肽类药物市场——增长驱动因素和挑战

增长驱动因素

该领域研发投入巨大:随着生物技术和药物研发的进步,肽类药物市场创新蓬勃发展。众多企业投入巨资,致力于发现新型肽类药物。许多生物技术公司和制药公司正共同加大对该行业的研发投入,以拓展其治疗产品线。2021年7月,礼来公司以10亿美元收购了Protomer Technologies,旨在提升其未来在肽类和蛋白质药物研发方面的实力。通过此次收购,礼来将利用Protomer的肽类和蛋白质工程平台(该平台能够感知体内分子激活剂),开发用于治疗糖尿病的葡萄糖敏感胰岛素。

精准靶向医疗的发展:肽类药物市场正大力推动个性化医疗的发展。近期研究发现,肽类药物可作为癌症免疫疗法和生物标志物的理想精准靶向剂。这进一步激发了对更多创新型肽类药物的需求。美国国家医学图书馆(NLM)2021年10月的一项研究表明,具有更优递送系统和更高生物利用度的肽类药物有望成为癌症治疗的革命性疗法。脂质体、纳米颗粒和口服给药等创新递送系统能够充分利用肽类药物的高靶向特异性和低毒性来杀伤癌细胞。

挑战

市场可及性和定价问题:与其他小分子成分相比,肽类药物价格较高,这可能会降低成本敏感地区对肽类药物的需求。其复杂的生产和制剂工艺也常常给定价策略的制定带来障碍。大规模生产高纯度肽类药物具有挑战性,因为固相肽合成(SPPS)或液相合成等方法成本较高。这可能会进一步推高产品售价,限制经济条件较差的患者获得治疗的机会。

严格的政府监管:严格的监管框架可能会阻碍肽类药物市场加速审批,导致生产或分销过程延误。诸如新型给药方法和复杂肽制剂等研发方面仍不明朗,这可能会使未来的药物研发受到严格审查。此外,此类限制性监管也可能阻碍企业对该行业的研发投入。

肽类药物市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

10.4% |

|

基准年市场规模(2025 年) |

516.1亿美元 |

|

预测年份市场规模(2035 年) |

1388.1亿美元 |

|

区域范围 |

|

肽类药物市场细分:

应用细分市场分析

预计到2035年底,代谢紊乱领域将占据肽类药物市场约39.3%的份额。肥胖、2型糖尿病和代谢综合征等代谢性疾病的日益普遍,推高了对有效治疗方法和药物的需求。世界卫生组织2024年11月发布的一份报告显示,全球约有8亿人患有糖尿病。该报告还指出,2022年,59%的糖尿病患者未接受治疗。这些报告表明,亟需推出更多普及且价格合理的治疗方案和药物。这也进一步推动了该行业对未来创新和投资的需求。

类型细分分析

就类型而言,由于研发投入的持续增加,创新型肽类药物预计将在肽类药物市场中占据显著份额。迄今为止推出的新型药物组合物已证明其通过增强靶向能力,在治疗复杂和罕见疾病方面具有疗效。许多公司目前提供不间断的原材料和技术供应,从而推动新药研发进程。例如,SynCrest于2023年5月面向发展中国家的制药公司和研究机构推出了CRDMO服务。这项一站式服务旨在提供合成方法、生产技术以及纯度更高的原材料等配套服务,以支持临床研究和药物开发。

我们对肽类药物市场的深入分析涵盖以下几个方面:

应用 |

|

类型 |

|

制造商类型 |

|

给药途径 |

|

合成技术 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

肽类药物市场——区域分析

北美市场洞察

预计到2035年,北美生物制药行业将占据全球47.2%的最大市场份额。该地区的增长主要得益于其成熟的生物制药产业。包括癌症、糖尿病、心血管疾病和神经系统疾病在内的多种疾病发病率不断上升,推动了该行业的发展。根据美国疾病控制与预防中心(CDC)2024年2月发布的一份报告,约有1.29亿美国公民患有至少一种重大慢性疾病。该报告还指出,约90%的医疗总支出用于预防或治疗此类慢性疾病。这表明,未来该地区生物制药行业的参与者将拥有不断增长的需求和巨大的盈利空间。

美国肽类药物市场的显著增长主要得益于国内领先制药公司的研发投入。这些公司正携手合作,进一步拓展其在生物技术领域的影响力,以期发现更多有效药物。例如,2023年6月,默克公司与IRBM合作开发用于临床的新型肽类候选药物。该团队将在研发过程中运用mRNA展示平台、半衰期延长策略和制剂增强剂等创新技术。

加拿大正通过深入的研发投入,不断拓展其肽类药物市场网络。该国的制药领军企业正积极主动地加速创新进程。例如,2022年1月,Fusion Pharmaceuticals与48Hour Discovery合作,共同开发基于肽的放射性药物,用于治疗多种实体瘤。这项战略性研究合作验证了肽类候选药物在该领域的巨大潜力,有望为尚未满足的医疗需求提供解决方案。

亚太市场洞察

由于亚太地区医疗保健需求的不断增长,该地区的肽类药物市场正在扩大。癌症和糖尿病病例的激增促使制药和生物技术公司加大研发投入,致力于开发靶向治疗的有效替代方案。许多国际公司正在该地区拓展其肽类药物产品线,以满足不断增长的消费群体的需求。拥有完善医疗基础设施的国家正在为本土企业创造投资机会。例如,SK pharmteco于2024年9月投资2.6亿美元在韩国世宗市新建了一座小分子和肽类药物生产基地。此类扩张进一步扩大了该地区的市场格局。

印度凭借其发达的制药产业,正加速发展肽类药物市场。众多本土生物制药公司正致力于拓展印度的肽类药物研发管线,以期与国际领先企业展开竞争。例如,2024年9月,百康生物(Biocon)与Tabuk Pharmaceuticals达成合作,在中东地区商业化其用于治疗糖尿病和肥胖症的GLP-1产品。这项许可和供应协议将进一步帮助百康生物获得在该地区开发和生产其肽类药物的权利,从而拓展其产品组合。

中国拥有庞大的制造业力量,正不断扩大其肽类药物市场的覆盖范围。本土领先企业正利用其肽类产品的生产能力来满足日益增长的全球需求。例如,2024年1月,药明康德将其常州和泰兴工厂合并,使其肽类药物产能翻了三倍,以满足激增的治疗药物需求。此次扩建包括将其固相肽合成(SPPS)工艺的产能提高至32,000升,并将采用数字化操作系统来优化生产。

肽类药物市场主要参与者:

- 礼来公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 辉瑞公司

- 安进公司

- 武田药品工业株式会社

- 阿斯利康

- 梯瓦制药工业有限公司

- 赛诺菲

- F. Hoffmann-La Roche 有限公司

- 诺华公司

- 诺和诺德公司

- 葛兰素史克公司

- Ironwood Pharmaceuticals, Inc.

- Radius Health, Inc.

- Secarna Pharmaceuticals GmbH & Co. KG

- 益普生制药

- 药明康德

- 百时美施贵宝

行业主要参与者正致力于推出新型高效的制剂。他们携手合作,充分利用彼此在肽类药物生产方面的专业知识,以提供创新疗法。例如,2022年11月,Exelixis与Cybrexa合作收购了CBX-12,旨在开发毒性更低、疗效更高的拓扑异构酶抑制剂。目前,肽类药物市场正通过整合先进技术,不断推出创新高效的制剂,从而推动市场格局的演变。全球领先企业正在采用人工智能和机器学习等新技术来提升药物性能和递送方式。这些主要参与者包括:

最新发展

- 2024年5月, Secarna与Orbit Discovery Ltd.合作,共同发现和开发肽偶联靶向ASO疗法。根据协议,Orbit将提升其专业技术和基于微珠的肽展示技术,以识别、筛选和选择可与Secarna的ASO偶联的环状肽。

- 2024年3月,阿斯利康收购了Amolyt Pharma,旨在通过收购处于III期临床试验阶段的在研治疗性肽类药物恩波帕肽,拓展其代谢产品线。此次收购将有助于公司加速研发针对罕见内分泌疾病(包括慢性甲状旁腺功能减退症)的创新药物。

- Report ID: 180

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。