互动式患者参与解决方案市场展望:

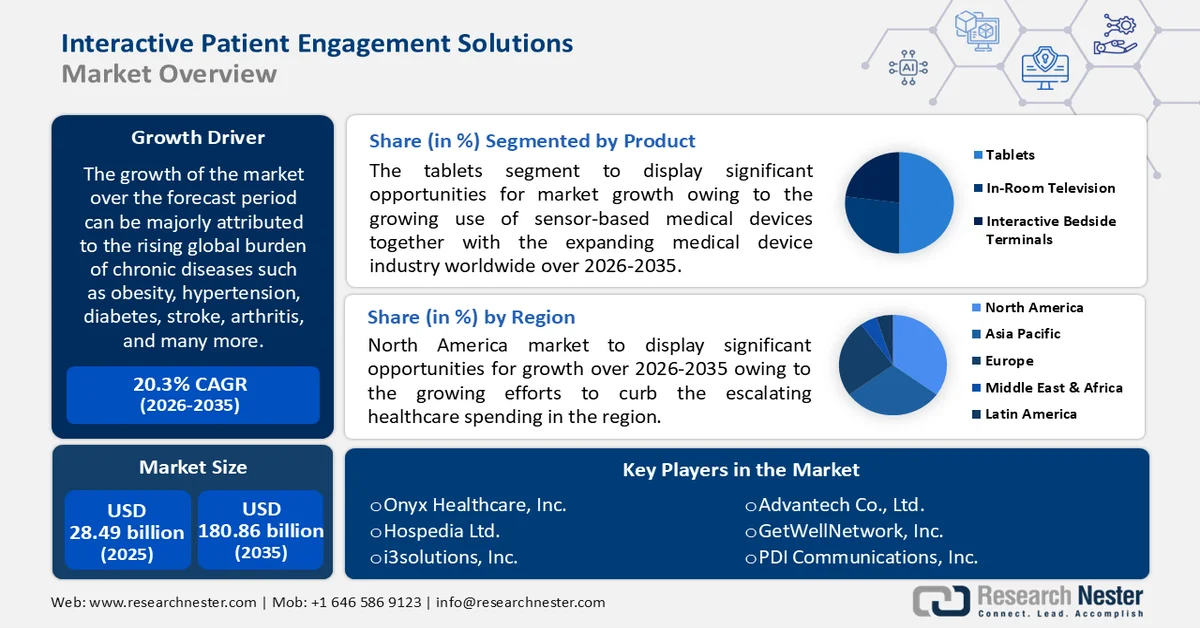

2025年,互动式患者参与解决方案市场规模超过284.9亿美元,预计到2035年将达到1808.6亿美元,在预测期内(即2026年至2035年)的复合年增长率约为20.3%。2026年,互动式患者参与解决方案的行业规模预计为337亿美元。

预测期内市场增长主要归因于全球慢性疾病负担的日益加重,例如肥胖、高血压、糖尿病、中风、关节炎等等。据观察,每年慢性疾病,特别是心血管疾病(CVD)、2型糖尿病、癌症和慢性呼吸系统疾病,占全球死亡总数的50%以上。

交互式患者参与系统能够改善患者治疗效果,并使医疗团队的工作更安全、更便捷。它还能管理一个端到端、无压力的患者参与生态系统。如今,该解决方案已不再局限于在患者病房配备电视或平板电脑,而是发展成为一个涵盖人员、软件、技术、传感器和机器人等在内的完整系统,为全球患者提供贯穿整个医疗护理过程的支持。因此,随着可穿戴设备、患者教育门户网站、移动应用程序等先进技术的日益普及,全球交互式患者参与解决方案市场预计将迎来快速增长。

关键 互动式患者参与解决方案 市场洞察摘要:

区域亮点:

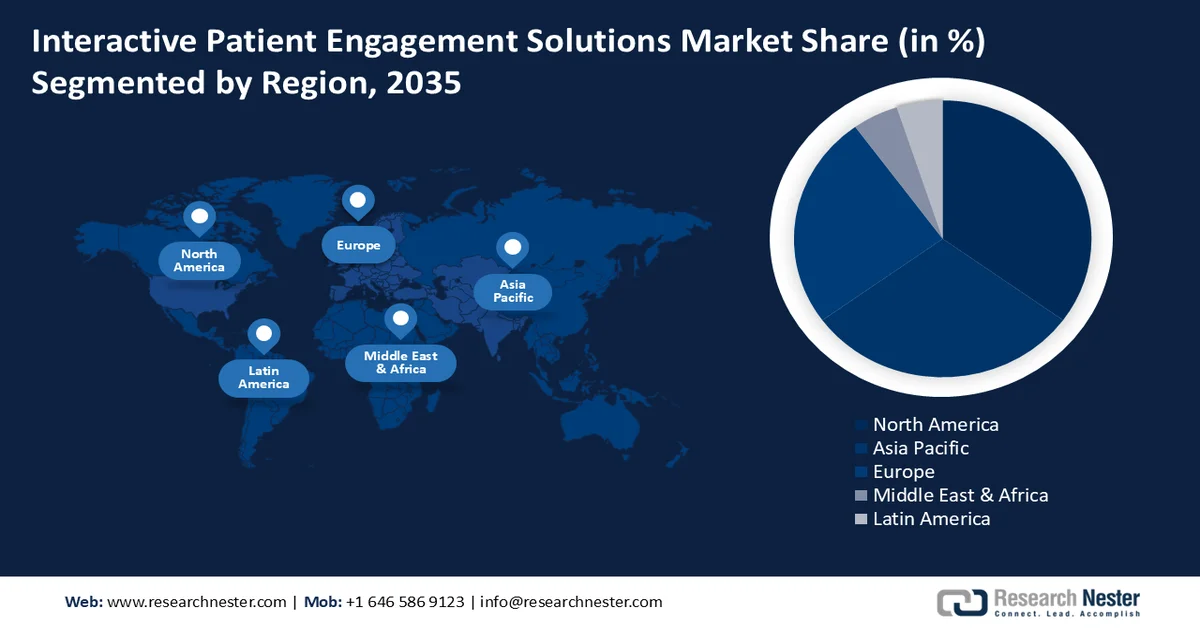

- 预计到 2035 年,北美互动式患者参与解决方案市场将占据最大份额,这主要得益于为遏制不断上涨的医疗保健支出而采取的日益努力,以及政府为支持医疗行业数字化转型而采取的更多举措,这些举措旨在推广互动式解决方案。

- 预计到 2035 年,亚太地区将占据第二大市场份额,这主要得益于人口的指数级增长和医疗旅游业的蓬勃发展,从而导致患者群体扩大。

细分市场洞察:

- 到 2035 年,平板电脑细分市场在互动式患者参与解决方案市场中预计将占据最大份额,这得益于基于传感器的医疗设备的日益普及以及全球医疗设备行业的扩张。

- 预计到 2035 年,医院领域将占据相当大的市场份额,这主要得益于全球患者数量的增加以及人们对住院治疗的偏好日益提高。

主要增长趋势:

- 医疗保健行业人工智能自动化应用日益广泛

- 可穿戴设备需求不断增长

主要挑战:

- 现代基础设施设施的高昂成本需求

- 对数据安全的担忧

主要参与者:科思创股份公司、巴斯夫股份公司、亨斯迈国际有限责任公司、汉高公司、拜耳股份公司、赫氏公司、SGL集团、东丽株式会社、万华化学集团股份有限公司、积水化学株式会社。

全球 互动式患者参与解决方案 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 284.9亿美元

- 2026年市场规模: 337亿美元

- 预计市场规模:到2035年将达到1808.6亿美元

- 增长预测:复合年增长率 20.3%(2026-2035 年)

关键区域动态:

- 最大区域:北美洲

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、英国、加拿大、日本

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 25 February, 2026

互动式患者参与解决方案市场——增长驱动因素和挑战

增长驱动因素

- 人工智能自动化在医疗保健行业的应用日益广泛——研究发现,在多个渠道中,最佳的患者互动解决方案通过人工智能自动化实现强大的患者参与度。如今,已有40亿台设备运行着人工智能语音助手,全球近40%的人每天至少使用一次语音搜索功能。鉴于这些平台能够让患者在健康旅程的每一步都积极参与其中,患者互动等解决方案拥有更广阔的发展空间。因此,随着对这类技术的投资迅速增长,预计交互式患者互动解决方案市场在预测期内也将蓬勃发展。

- 可穿戴设备需求日益增长——医疗保健移动应用程序和高互动性聊天机器人与可穿戴设备相结合,共同构成虚拟医疗助手。因此,随着全球联网可穿戴设备的普及率不断提高(从2016年的3.25亿台增长到2019年的7亿多台),预计市场将进一步扩张。医疗助手通过这些联网设备收集患者的症状并记录用药情况,从而为患者提供快速联系医生和实时监测生命体征的途径,并与患者保持互动。

- 数字健康技术的日益普及——数据显示,2020年,16至74岁人群中近59%的人使用互联网搜索健康信息,高于2010年的36%。互联网的普及,以及高速网络连接、移动设备、网络和社交网络的兴起,被认为是数字健康发展的重要前提。这些技术能够实现便捷的实时数据传输和信息交换,为医生和患者都带来了极大的便利。因此,随着互联网的日益普及,互动式患者参与解决方案有望得到更广泛的应用。

- 远程医疗需求日益增长——对于某些专科而言,远程医疗正成为全球范围内的重要选择,尤其是在初级保健和心理健康领域。据观察,2021年,美国所有专科的患者就诊中,有13%至17%使用了远程医疗。此外,各种患者教育门户网站的出现,使得在线患者教育能够帮助患者就疾病、相关程序和治疗方案做出明智的决定,预计也将推动市场增长。

挑战

- 现代基础设施的高昂需求——医疗领域的数字化和人工智能应用需要巨额的实施成本。这不仅需要升级各种类型的设备和仪器,还需要具备数字化素养和培训的医疗服务提供者。在目前的过渡阶段,这一因素被认为是制约市场发展的主要因素。

- 对数据安全的担忧

- 对可能导致管理不善的技术故障的担忧

互动式患者参与解决方案市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

20.3% |

|

基准年市场规模(2025 年) |

284.9亿美元 |

|

预测年份市场规模(2035 年) |

1808.6亿美元 |

|

区域范围 |

|

互动式患者参与解决方案市场细分:

产品细分分析

全球互动式患者参与解决方案市场按产品细分为病房电视、平板电脑和互动式床边终端,并对其供需情况进行了分析。其中,平板电脑细分市场预计到2035年将占据最大的市场份额。该细分市场的增长可归因于基于传感器的医疗设备的日益普及以及全球医疗器械行业的蓬勃发展。据估计,到2025年,印度医疗器械行业的市场规模将达到500亿美元。此外,医用级平板电脑的广泛应用,其功能多样,例如提供实时患者数据、访问患者控制的机器人、提供患者教育娱乐解决方案以及远程监控程序,再加上其用户友好的体验,不仅有助于患者了解并参与治疗方案,还能降低成本、提高患者依从性、促进主动干预、改善沟通并提升医疗质量,预计这些因素都将推动该细分市场的增长。

最终用户细分分析

全球互动式患者参与解决方案市场也按最终用户(包括医院、诊所和其他机构)进行了细分,并分析了其供需情况。在这三个细分市场中,预计到2035年,医院细分市场将占据显著份额。该细分市场的增长可归因于全球患者数量的不断增加以及大多数患者对住院治疗的偏好。据观察,2022年英国共发生近1600万例住院病例,其中600万例为急诊入院。此外,新冠疫情期间远程医疗的日益普及以及疫情后医疗保健领域的创新发展,推动了各种注重社交距离的应用的开发,并促进了物联网连接设备在医院环境中的应用。所有这些因素预计都将在未来几年推动该细分市场的增长。

我们对全球市场的深入分析涵盖以下几个方面:

副产品 |

|

由最终用户 |

|

按类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

互动式患者参与解决方案市场——区域分析

北美市场洞察

预计到2035年底,北美互动式患者参与解决方案市场将占据全球最大的市场份额。该地区市场在预测期内的增长可归因于为遏制该地区不断攀升的医疗保健支出而采取的各项举措,以及政府为支持医疗行业数字化转型并推广互动解决方案而推出的一系列举措。数据显示,2021年美国医疗保健支出增长了2.7%,达到近4.3万亿美元,即人均12914美元。此外,医疗保健支出约占美国国内生产总值的18.3%。

亚太市场洞察

在预测期内,亚太地区互动式患者参与解决方案市场预计将占据全球第二大市场份额。该地区市场在预测期内的增长可归因于人口的指数级增长以及医疗旅游业的蓬勃发展,这两者都导致了患者数量的增加。数据显示,由于低成本治疗的普及,2022年仅出于医疗目的前往印度的旅行就超过5600万人次。此外,为提升医疗管理系统质量而开展的合作与伙伴关系日益增多,以及医疗服务提供商为减少该地区医疗保健行业中涉及的个人因素而采取的举措不断增加,预计也将为市场在不久的将来带来丰厚的利润机会。

欧洲市场洞察

此外,预计到2035年底,欧洲市场将在所有其他地区的市场中占据大部分份额。市场增长主要归因于IT基础设施投资的增加,以及该地区互动式患者参与解决方案用户数量的增长,其中老年人口占多数。此外,中年工作人群对这些解决方案的日益普及预计也将推动该地区市场在预测期内的增长。

互动式患者参与解决方案市场参与者:

- SONIFI Solutions, Inc.

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- TVR Communications, LLC

- Onyx Healthcare, Inc.

- Hospedia有限公司

- i3solutions公司

- 研华科技股份有限公司

- GetWellNetwork公司

- PDI通信公司

- Bewatec 通信技术有限公司

- Arbor Technology Corp.

- HealthHub 患者互动解决方案

最新发展

提供数字化患者互动解决方案、工具和成功策略的 GetWell Network Inc. 推出了 GetWell Anywhere,这是一种移动体验,可让患者在交互式患者护理环境中通过个人设备轻松访问互动解决方案。

全球最大的酒店品牌宾客互动技术解决方案提供商 SONIFI Solutions 旗下子公司 SONIFI Health 与 Siemens Connect Ecosystem 携手合作。此次合作旨在利用 SONIFI Health 的患者互动系统,为正在向智能病房转型的医疗系统提供服务。

- Report ID: 3672

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

互动式患者参与解决方案 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。