医院容量管理解决方案市场展望:

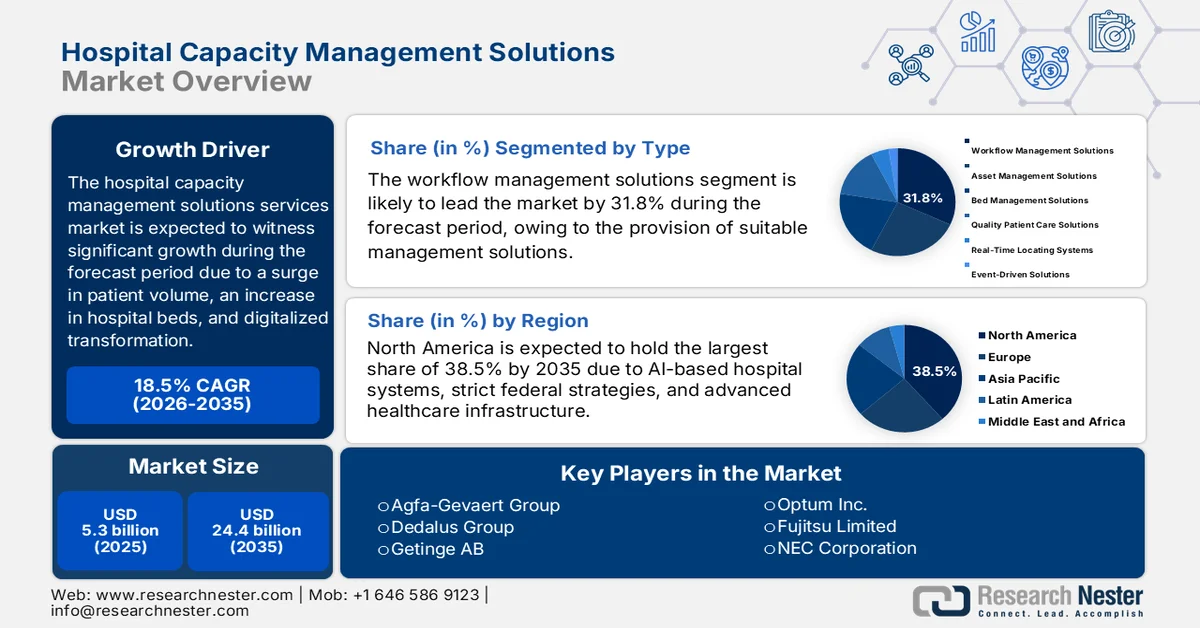

2025年,医院容量管理解决方案市场规模超过53亿美元,预计到2035年底将达到244亿美元,在预测期内(即2026-2035年)的复合年增长率为18.5%。2026年,医院容量管理解决方案的行业规模估计为62亿美元。

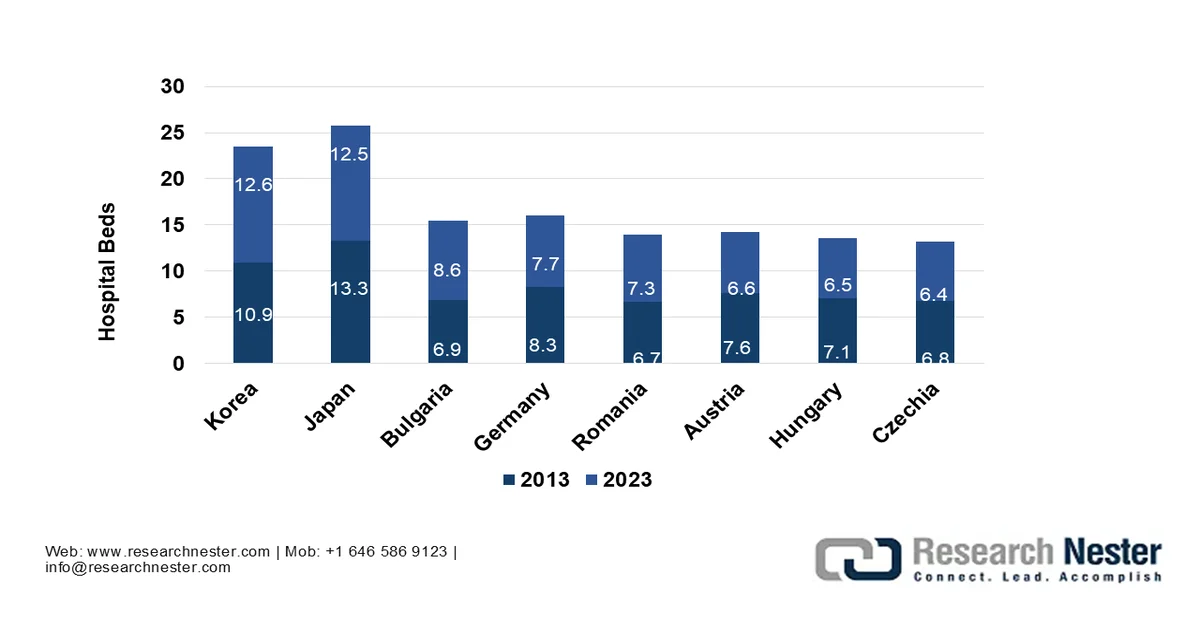

由于全球医疗系统面临患者数量激增、医院床位需求激增、资源紧张以及数字化转型需求不断增长等挑战,国际市场正在快速发展。此外,根据经合组织(OECD)2025年11月发布的官方统计数据,截至2023年,全球平均每千人拥有4.2张医院床位。其中,韩国的这一比例极高,达到每千人12.6张,其次是日本,为每千人12.5张。此外,超过三分之二的国家报告称,其每千人拥有3至8张医院床位,这为各国整体市场前景带来了乐观预期。

2013年至2023年全球医院床位数量变化

来源:经合组织

此外,基于人工智能的预测性人员配置模型、微型医院的普及以及区块链在医院数据完整性方面的应用,都是推动全球医院容量管理解决方案市场发展的趋势。根据美国国家医学图书馆 (NLM) 2023 年 9 月发表的一篇文章,区块链技术产业的全球市场规模估计为 3.395 亿美元,并有望进一步增长至 2.3 万亿美元。此外,预计到 2030 年底,区块链的经济价值将达到 3.1 万亿美元。同时,全球在区块链领域的支出已从近 15 亿美元增长至 29 亿美元,预计年增长率将达到 73.2%。此外,美国医疗保健行业是全球最大的行业,年产值超过 1.7 万亿美元,这也促进了该市场在全球的增长和扩张。

关键 医院容量管理解决方案 市场洞察摘要:

区域亮点:

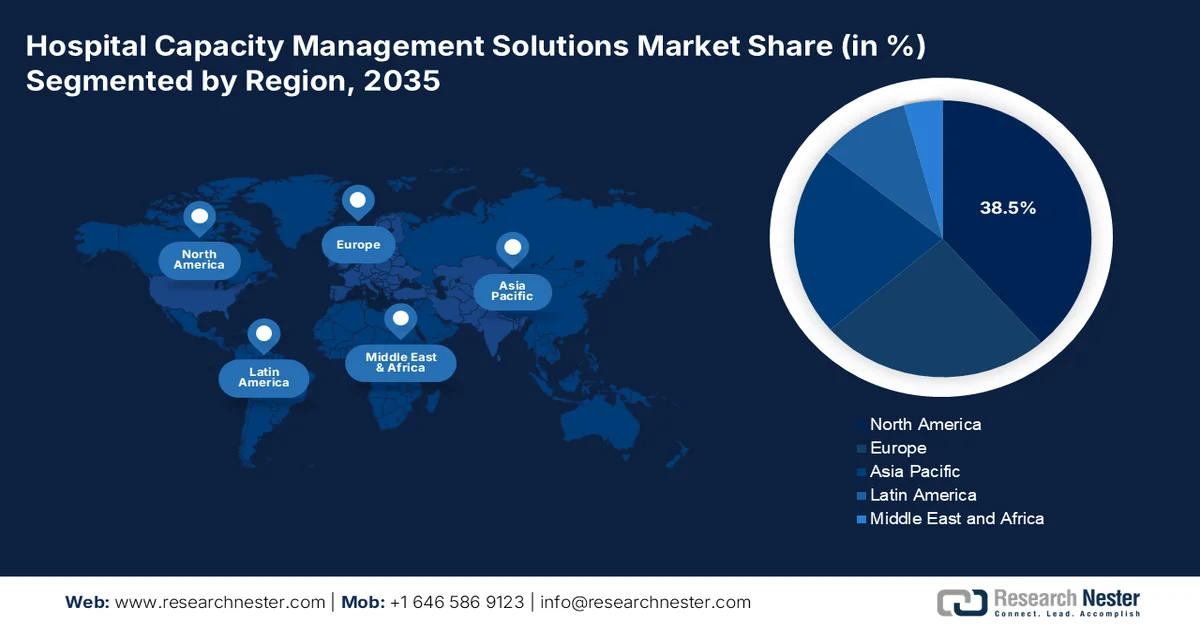

- 预计到 2035 年,北美在医院容量管理解决方案市场将占据 38.5% 的份额,这归功于人工智能驱动的医院系统的快速普及、联邦政府的大力资助以及先进的医疗保健基础设施。

- 到 2035 年,亚太地区医院容量管理解决方案市场有望实现最快增长,这主要得益于患者数量的增加、政府的支持性政策以及医疗保健数字化进程的加速。

细分市场洞察:

- 到 2035 年,医院容量管理解决方案市场中,工作流程管理解决方案子细分市场预计将占 31.8% 的市场份额,这主要得益于其在自动化和简化业务流程、提高运营效率和降低成本方面发挥的关键作用。

- 到 2035 年,医院容量管理解决方案市场应用领域的集成解决方案细分市场预计将占据第二大份额,这得益于其能够提供实时跨部门可视性并优化患者流动、资源分配和员工利用率。

主要增长趋势:

- 政府对数字化医疗基础设施的激励措施

- 慢性病负担加重

主要挑战:

- 数据隐私和网络安全风险

- 与遗留系统集成的复杂性

主要参与者: GE医疗、Cerner公司、Epic系统公司、Allscripts医疗解决方案公司、麦克森公司、TeleTracking Technologies公司、Oracle Health、西门子医疗、飞利浦医疗、Agfa-Gevaert集团、Dedalus集团、Getinge AB、Optum公司、富士通有限公司、NEC公司、三星麦迪逊、Infosys有限公司、Wipro有限公司、Telstra Health、IHH Healthcare Berhad

全球 医院容量管理解决方案 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 53亿美元

- 2026年市场规模: 62亿美元

- 预计市场规模:到2035年将达到244亿美元

- 增长预测:年复合增长率 18.5%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.5%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、英国、日本、中国

- 新兴国家:印度、韩国、新加坡、澳大利亚、加拿大

Last updated on : 11 February, 2026

医院容量管理解决方案市场——增长驱动因素和挑战

增长驱动因素

- 政府激励措施推动数字化医疗基础设施建设:各国政府纷纷向医院提供拨款和补贴,鼓励其采用集成数字平台,从而提升市场渗透率。据印度投资局 (Invest India) 2026 年 2 月发表的一篇文章显示,印度医疗保健行业覆盖超过 13 亿人口,其业务范围涵盖医疗器械、医院、临床试验、远程医疗、医疗旅游和健康保险等。此外,2023-2024 财年联邦预算重点关注医疗保健领域,为“阿尤斯曼·巴拉特计划”(Ayushman Bharat Scheme) 拨出大量资金。该计划是全球规模最大的政府主导型医疗保健项目,旨在覆盖超过 5 亿人口,从而促进市场增长。

- 慢性病负担加重:包括心血管疾病和糖尿病在内的慢性病在全球范围内的不断增加,导致患者需要长期住院治疗,从而促使全球医院采用创新的容量管理解决方案。正如美国国家医学图书馆 (NLM) 2024 年 1 月发表的一篇文章所述,预计到 2030 年底,全球慢性病医疗支出将达到约 47 万亿美元。同样,慢性病在美国医疗体系中的支出也十分巨大,每年超过 1 万亿美元。此外,截至 2022 年,癌症和心脏病占美国所有死亡人数的近 40%。因此,随着死亡人数和医疗支出的增加,各国对医院容量管理解决方案的需求也日益增长。

- 转向公私合作:私营技术供应商与政府之间的合作正在推动医院现代化投资,尤其是在基础设施障碍显著的新兴经济体。例如,2025年5月,Oracle Health、克利夫兰诊所和G42宣布建立战略合作伙伴关系,旨在打造一个卓越的AI驱动型医疗服务平台。该战略旨在通过利用智能临床应用、国家级数据分析和人工智能(AI)来优化公共卫生管理和患者护理,从而创建可及、可扩展且安全的医疗模式,最终提升人们的寿命和健康水平,这预示着市场扩张的乐观前景。

挑战

- 数据隐私和网络安全风险:医院处理高度敏感的患者信息,因此网络安全是该领域面临的一项关键挑战。随着物联网设备、云平台和人工智能驱动的分析技术的普及,网络威胁的攻击面显著扩大。据行业报告显示,医疗保健数据泄露的成本极高,平均每次事件的损失超过……。为了遵守美国 HIPAA 和欧洲 GDPR 等法规,医院必须实施严格的安全措施,但许多医院仍然面临着缺乏现代安全功能的传统 IT 系统带来的挑战。网络攻击会扰乱医院运营,危及患者安全,并削弱人们对数字化解决方案的信任。

- 与传统系统集成的复杂性:医院容量管理解决方案市场推广的最大障碍之一是难以将新解决方案与现有医院IT基础设施集成。许多医院仍然依赖过时的电子健康记录(EHR)系统、分散的患者数据库和孤立的运营工具。实施先进的容量管理平台需要跨部门(例如急诊、手术、住院和门诊)实现无缝互操作。然而,传统系统通常缺乏标准化的API,导致集成成本高昂且耗时。医院在数据迁移、工作流程重新设计和员工再培训方面面临诸多挑战,这些都可能延缓实施进度。

医院容量管理解决方案市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

18.5% |

|

基准年市场规模(2025 年) |

53亿美元 |

|

预测年份市场规模(2035 年) |

244亿美元 |

|

区域范围 |

|

医院容量管理解决方案市场细分:

类型细分分析

工作流管理解决方案细分市场(隶属于行业细分市场)预计到2035年底将占据31.8%的市场份额,成为该细分市场中份额最大的领域。该细分市场的增长主要得益于其在自动化、优化和组织业务流程方面的重要性,从而能够提高效率并降低成本。例如,2025年12月,埃森哲和Anthropic宣布扩大合作,以帮助企业从人工智能试点阶段过渡到全面部署。两家公司共同成立了埃森哲Anthropic业务集团,该集团拥有约3万名专业人员,旨在提供培训。因此,通过此类组织间的合作,双方更加注重共同开发的行业解决方案,这对全球范围内该细分市场的需求产生了积极影响。

应用细分市场分析

预计到预测期末,应用领域的集成解决方案细分市场将在医院容量管理解决方案市场中占据第二大份额。该细分市场的增长主要得益于其能够实现跨部门(包括急诊科、住院部、门诊部和手术室)的实时可视化,从而使管理人员能够同时优化患者流动、资源分配和人员利用率。此外,预计到2035年底,集成解决方案将凭借其可扩展性和减少运营孤岛的能力占据主导地位。医院正日益面临过度拥挤、患者数量不断增加以及监管报告要求等挑战。此外,集成平台利用人工智能、物联网和预测分析来预测需求、自动化工作流程并增强对政府规定的合规性。

组件细分分析

预计到既定时间表结束时,软件细分市场将占据第三大市场份额。该细分市场的发展主要归功于构建了医院容量管理的智能层,从而实现预测分析、工作流程自动化和实时监控。软件解决方案包括床位管理应用程序、资产跟踪模块、患者流程优化工具和集成仪表盘。其价值在于灵活性和基于云的部署,使医院能够快速扩展,而模块化架构则支持根据特定需求进行定制。医院系统间互操作性需求的不断增长,推动了对能够与电子健康记录 (EHR) 和政府报告系统无缝集成的高级软件平台的投资。

我们对医院容量管理解决方案市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

应用程序 |

|

成分 |

|

配送方式 |

|

最终用途 |

|

功能 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医院容量管理解决方案市场——区域分析

北美市场洞察

预计到2035年底,北美将占据38.5%的最高市场份额。市场增长主要归功于人工智能驱动型医院系统的快速普及、联邦政府的严格拨款以及创新型医疗基础设施的建设。根据卫生系统追踪组织(Health System Tracker Organization)2026年1月发布的官方统计数据,美国医疗支出在2026年达到741亿美元,并将逐步增长至1.4万亿美元,最终在2024年达到5.3万亿美元。此外,2023年至2024年医疗支出增长了7.2%,2022年至2023年增长了7.4%。同时,2023年至2024年医疗支出总额的增长远高于4.2%的年均增长率,这表明该地区市场前景乐观。

美国人均国民医疗保健总支出(2014-2024 年)

年 | 人均总净健康支出 | 不变美元 |

2014 | 11,996 美元 | 9,421 美元 |

2015 | 12,532 美元 | 9,860 美元 |

2016 | 12,871 美元 | 10,229 美元 |

2017 | 13,086 美元 | 10,582 美元 |

2018 | 13,381 美元 | 11,042 美元 |

2019 | 13,724 美元 | 11,487 美元 |

2020 | 14,931 美元 | 12,637 美元 |

2021 | 14,908 美元 | 13,137 美元 |

2022 | 14,581 美元 | 13,689 美元 |

2023 | 14,962 美元 | 14,580 美元 |

2024 | 15,474 美元 | - |

来源:卫生系统追踪组织

报销政策的改进、联邦预算拨款的增加以及对数字化医院效率解决方案的需求,都是推动美国市场发展的因素。根据健康事务组织(Health Affairs Organization)2026年1月发表的一篇文章,截至2024年,美国医疗保健支出已达5.3万亿美元,并进一步增长7.2%,与2023年的7.4%基本持平。此外,2024年参保人口比例保持在91.8%的较高水平,高于2023年的峰值92.5%。而且,截至2024年,医疗保健支出增长速度继续超过美国整体经济增长速度,导致医疗保健支出占比从17.7%上升至18.0%,这表明该地区医疗保健市场的增长和扩张前景乐观。

由于医疗保健支出和联邦政府投资的增加,以及对急诊科效率和手术等待名单的重视,加拿大医院容量管理解决方案市场正显著增长。根据加拿大政府2025年10月发布的政府预测,2024年预算案拨款1.5亿美元,用于设立一项为期三年多的紧急治疗基金,以支持原住民社区和市政当局。这项投资旨在帮助这些社区快速应对与药物过量危机和物质滥用相关的紧急和关键需求。此外,加拿大分散的医疗保健体系也确保了各省能够进行适当的投资,从而有利于推动全国市场的发展。

亚太市场洞察

预计亚太地区医院容量管理解决方案市场将在预测期内成为增长最快的地区。患者数量的增长、政府政策以及医疗数字化进程的快速发展是推动该市场发展的主要因素。根据美国国家医学图书馆 (NLM) 于 2025 年 1 月发布的官方统计数据,东南亚地区 30 至 70 岁年龄段的人口死亡率高达 21.6%,位居全球第二,这主要是由于慢性呼吸系统疾病、糖尿病、癌症和心血管疾病等原因造成的。此外,截至 2023 年,该地区 11 个成员国中有 5 个已将数字医疗领域的投资列为优先事项。因此,随着疾病发病率的上升和投资的增加,该地区整体市场蕴藏着巨大的增长机遇。

医疗基础设施的扩张、政府改革的日益重视、技术的进步以及患者需求的激增,是推动中国医院容量管理解决方案市场发展的因素。根据国际医疗信息署(ITA)2025年9月发布的政府预测,截至2024年,中国医疗卫生行业规模已超过1万亿美元,预计到2029年底将超过1.5万亿美元,这意味着目前医疗卫生支出的60%来自政府。此外,截至2024年,中国拥有超过4万家医院,提供超过800万张床位。其中,公立医院提供70.2%的床位,接诊量占83.4%,这使其成为确保中国医疗卫生市场增长和扩张的理想选择。

由于政府医疗保健战略的实施、患者数量的激增、预算拨款的增长以及技术的应用,印度的医院容量管理解决方案市场正蓬勃发展。根据国际品牌资产基金会(IBEF)2025年11月发布的一篇文章,医疗保健行业拥有750万从业人员,是印度最大的就业创造行业之一。此外,人工智能的整合预计到2028年底将创造近300万个新的就业机会,进一步巩固该行业在包容性增长中的作用。同时,到2025年底,印度新增了300万张病床、150万名医生和240万名护士,以满足不断增长的需求,这预示着印度整体市场前景乐观。

欧洲市场洞察

预计到既定时间表结束时,欧洲市场将实现显著增长。该地区市场的增长主要得益于区域监管政策、数字化医疗举措以及政府的大力投资。根据英国政府2022年6月发布的政府估算数据,超过2800万人(主要在英国)使用NHS应用程序,超过4000万人拥有NHS登录账号,且大多数NHS信托机构都已建立电子病历系统。此外,政府还在成人社会护理数字化领域投入了前所未有的资金,其中包括1.5亿英镑的数字化推广资金。同时,这项战略还包含20亿英镑的资金,用于支持电子病历系统,并帮助超过50万人使用数字化工具,从而进一步扩大了市场规模。

德国先进的医院基础设施、强劲的政府支出、对现代化建设的日益重视以及对数字化医院系统的大力投入,都是推动德国医院容量管理解决方案市场发展的因素。根据欧洲药品管理局2025年12月发布的数据报告,2025年预算中,定期安全性更新评估的费用为21,958,550欧元。此外,上市后安全性研究的评估费用为258,699欧元,因药物警戒数据评估而启动的转诊评估费用为376,933欧元,药物警戒年度固定费用为10,305,043欧元。同时,药品收费结构也旨在促进德国整体市场的扩张。

德国医疗产品收费结构(基于2025年和2026年预算)对比分析

成分 | 2025年预算 | 2026年预算 |

人用药品及医疗器械咨询 | 203,492,000 欧元 | 200,124,000 欧元 |

兽药产品 | 10,997,000 欧元 | 10,912,000 欧元 |

人类用药品年度费用 | 259,434,000 欧元 | 270,844,000 欧元 |

兽药产品年度费用 | 14,752,000 欧元 | 16,077,000 欧元 |

兽药药品年度药物警戒费 | 30,608,000 欧元 | 31,147,000 欧元 |

与人用药品和兽用药品相关的检查 | 20,394,000 欧元 | 22,508,000 欧元 |

市场准入许可转让 | 264,000 欧元 | 281,000 欧元 |

提交前活动 | 1,393,000 欧元 | 1,222,000 欧元 |

行政服务 | 7,986,000 欧元 | 10,080,000 欧元 |

来源:欧洲药品管理局

由于政府资助的数字化医疗战略、英国国家医疗服务体系(NHS)的行政改革以及对医院容量管理服务的大量预算拨款,英国的医院容量管理解决方案市场正蓬勃发展。根据英国信息技术管理局(ITA)于2026年2月发布的政府预测,人工智能行动计划宣布设立人工智能增长区(AIGZ)计划,旨在促进数据中心的兴起,并向该计划提供6.75亿美元的专项资金,用于对私营企业进行大力投资、培养人工智能人才以及创建人工智能资产。此外,预计到2035年底,研发资金将达到300亿美元,同时政府人工智能研究资源(AIRR)到2030年底将增长2000%,从而有力地推动英国人工智能市场的发展。

医院容量管理解决方案市场主要参与者:

- GE医疗(美国)

- Cerner公司(美国)

- Epic Systems Corporation(美国)

- Allscripts Healthcare Solutions(美国)

- 麦克森公司(美国)

- TeleTracking Technologies Inc.(美国)

- Oracle Health(美国)

- 西门子医疗(德国)

- 飞利浦医疗保健(荷兰)

- 爱克发-吉华集团(比利时)

- 戴达罗斯集团(意大利)

- Getinge AB(瑞典)

- Optum Inc.(美国)

- 富士通有限公司(日本)

- NEC公司(日本)

- 三星麦迪逊(韩国)

- 印孚瑟斯有限公司(印度)

- 威普罗有限公司(印度)

- 澳大利亚电信健康中心

- IHH 医疗保健有限公司(马来西亚)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- GE医疗是领先的医院工作流程和资产管理解决方案提供商,充分利用先进的分析和物联网技术。其平台专注于提高患者周转率、床位利用率和预测性医院运营。

- Cerner公司专注于集成医院管理系统,提供将电子健康记录(EHR)与实时容量管理相结合的解决方案。其创新重点在于互操作性和符合美国医疗保健法规。

- Epic Systems Corporation是医院IT领域的领军企业,在患者流程优化和集成仪表盘方面拥有强大的实力。其解决方案被美国大型医院网络广泛采用,显著提升了效率并推动了数据驱动的决策。

- Allscripts Healthcare Solutions提供软件驱动的医院管理平台,专注于工作流程自动化和患者互动。其解决方案旨在减少运营瓶颈并优化医院资源配置。

- 麦克森公司提供医院物流和供应链管理解决方案,将资产追踪与患者护理流程相结合。公司致力于通过精简配送和数字化基础设施来提高医院效率。

以下是全球市场主要参与者的名单:

国际市场竞争异常激烈,主要由美国企业主导,例如GE医疗、Cerner和Epic Systems,以及欧洲的领军企业,例如西门子医疗和飞利浦。总部位于亚洲的企业,包括富士通、NEC和三星麦迪逊,正在积极扩张,而印度IT巨头Infosys和Wipro则充分利用其数字化转型方面的专业知识。战略举措包括并购、人工智能驱动的预测分析集成、云部署以及与政府卫生机构的合作。此外,富士通于2026年1月宣布,其社会医疗机构Genshukai项目已成功通过基于人工智能的盈利能力提升和创新管理,有效促进了医院的可持续管理,从而推动了全球医院容量管理解决方案行业的发展。

医院容量管理解决方案市场企业格局:

最新发展

- 2026 年 2 月, PureHealth Holding PJSC宣布计划派发 6 亿迪拉姆的现金股息,但需获得股东和监管机构的批准,并得益于其医疗保健业务的强劲表现。

- 2025 年 7 月,飞利浦与包括 B.Braun Melsungen AG、Getinge、Hamilton Medical 和 Dräger 在内的大多数医疗器械公司合作,以推动运营优化,并改善临床医生和患者的医院体验。

- 2025 年 2 月, WellSky宣布推出 WellSky Resource Manager,这是一个杰出的新解决方案,旨在显著改变患者预约和劳动力管理流程。

- Report ID: 8393

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。