DNA合成市场展望:

2025年, DNA合成市场规模超过53.2亿美元,预计到2035年将达到276.1亿美元,在预测期内(即2026年至2035年)的复合年增长率约为17.9%。预计到2026年,DNA合成的行业规模将达到61.8亿美元。

DNA合成在个性化医疗,尤其是在基因治疗和肿瘤学领域中发挥着至关重要的作用。定制化或个性化药物的配制需要考虑生活方式和基因构成等因素。在大多数慢性疾病(例如癌症)中,一刀切的治疗方法并不奏效,这增加了对个性化药物的需求。研究人员通过对肿瘤细胞进行DNA测序,识别出导致癌症进展的突变或变异,并进一步通过DNA合成,构建特异性基因构建体或蛋白质,直接靶向这些突变,抑制其生长,从而提供更佳的治疗效果。癌症等慢性疾病病例的不断增加,也加剧了对合成DNA解决方案的需求。

DNA 合成市场的主要参与者正在筹集资金,以增强其研究能力,并帮助研究人员充分发挥其潜力,开发先进的解决方案。例如,2023 年 4 月,ANSA Biotechnologies 宣布已完成 6800 万美元的 A 轮融资,用于增强 DNA 合成能力。这笔资金将帮助该公司推进下一代技术平台,扩大生产和研发设施,扩充多学科团队,并推出 DNA 合成服务。

关键 DNA合成 市场洞察摘要:

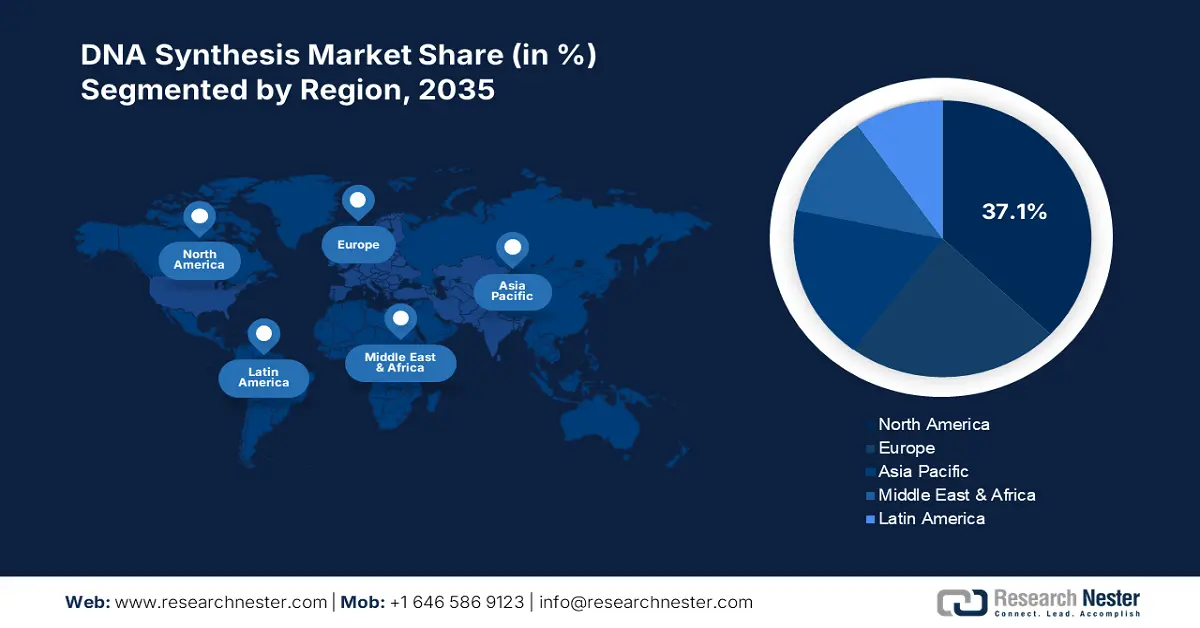

区域亮点:

- 受研究机构的强大影响力推动,北美在2026年至2035年期间占据DNA合成市场的37.1%份额。

- 受药物研发活动活跃的推动,到2035年,欧洲DNA合成市场将实现丰厚的份额增长。

细分市场洞察:

- 预计到 2035 年,寡核苷酸合成细分市场的份额将达到 56.5% 左右,这得益于基因组测序、诊断和合成生物学领域应用的不断扩展。

关键增长趋势:

- CRISPR-Cas9 提供的精准度和可扩展性

- 农业中的 DNA 合成

主要挑战:

- 审批程序冗长复杂

- 先进 DNA 合成技术成本高昂

- 主要参与者:ProteoGenix、Quintara Biosciences、Synbio Technologies GenScript Biotech Corporation 和 IBA Lifesciences GmbH。

全球 DNA合成 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:53.2 亿美元

- 2026 年市场规模:61.8 亿美元

- 预计市场规模:2035 年将达到 276.1 亿美元

- 增长预测:复合年增长率 17.9% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 37.1%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、德国、英国

- 新兴国家:中国、日本、韩国、新加坡、印度

Last updated on : 28 August, 2025

DNA合成市场的增长动力和挑战:

增长动力

- CRISPR-Cas9 提供的精准度和可扩展性: CRISPR-Cas9 是最强大的工具之一,它正在帮助基因编辑和分子生物学研究人员。它为基因工程提供了自动化和标准化。这种先进的 CRISPR-Cas9 基因编辑工具在 DNA 合成中的应用,使 DNA 设计达到了近乎完美的准确度和精准度。此外,CRISPR-Cas9 在科研和临床领域对快速可扩展的 DNA 合成解决方案的需求日益增长,这也推动了整个 DNA 合成市场的增长。一些主要的市场参与者正在推出先进的 CRISPR 解决方案,以缩短实验时间并提升实验效果。例如,2021 年 6 月,内华达州凯杰公司宣布推出 QIAprep&CRISPR 试剂盒和 CRISPR Q-Primer 解决方案。这些 CRISPR 产品正在帮助研究人员快速、简化地分析基因编辑实验。

- 农业中的DNA合成:对工程植物日益增长的需求凸显了DNA合成在农业领域的应用日益广泛。生物学和DNA合成技术的进步正在推动定制设计植物的生产,从而有助于提高农业生产力。DNA合成的作用是设计具有有益特性的作物,以提高作物产量,降低病虫害风险,并减少生长过程中对化肥的需求。因此,在工程植物生产中引入DNA合成技术,正凸显着现代农业实践的采用和发展,以满足农民和消费者的需求。

挑战

- 审批程序冗长复杂:冗长的审批程序加上缺乏标准化,阻碍了DNA合成市场的增长。监管的不确定性和冗长的产品审批流程限制了新的合成DNA解决方案的进入,导致市场参与者利润损失惨重。例如,2024年7月,欧洲药品管理局发布了关于寡核苷酸开发和生产的新法规。此类法规变化也给制造商带来了困惑,导致产品上市缓慢,错失了发展良机。

- 先进 DNA 合成技术成本高昂:先进 DNA 合成技术成本高昂且复杂,这在一定程度上限制了其应用。预算有限的研究人员或最终用户机构通常难以投资先进的 DNA 合成工具,这给用户和制造商都带来了障碍。预算有限的最终用户仍然无法获得先进的 DNA 合成技术,而制造商则面临收入增长的挑战。

DNA合成市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

17.9% |

|

基准年市场规模(2025年) |

53.2亿美元 |

|

预测年度市场规模(2035 年) |

276.1亿美元 |

|

区域范围 |

|

DNA合成市场细分:

按服务(寡核苷酸合成、基因合成)

预计到2035年,寡核苷酸合成领域将占据DNA合成市场份额的约56.5%。该领域进一步分为标准寡核苷酸合成和定制寡核苷酸合成。寡核苷酸合成技术的持续进步预计将推动其在基因组测序、分子诊断和合成生物学领域的应用。此外,上述领域研究活动的兴起也增加了对定制合成寡核苷酸的需求。由于这些寡核苷酸具有较高的精度和准确度,大学、研究机构和生物技术实验室广泛依赖这些寡核苷酸。

按应用(研发、诊断、治疗)

预计到2035年,寡核苷酸合成领域将占据DNA合成市场约56.5%的份额。相关研发活动有助于改进DNA合成技术并探索新的应用领域。生物技术和制药等终端用户机构、高校以及市场参与者为增强和拓展其研发能力而不断增加的投资,正在促进该领域的增长。

DNA合成技术制造商也在筹集资金,以加强其研发设施和运营。例如,2023年4月,一家生产用于化学研究的合成DNA的TechBio生产商NunaBio宣布,该公司筹集了250万美元的种子资金,用于扩大和加速其研发基础设施和活动。这笔资金由欧洲区域发展基金(European Regional Development Fund)资助,并由Northstar Ventures、Pioneer Group、Ascension Life Fund和Martlet Capital管理。

我们对DNA 合成市场的深入分析包括以下部分:

服务 |

|

方法 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

DNA合成市场区域分析:

北美市场预测

到2035年,北美行业可能占据最大的收入份额,达到37.1%。研究机构和生物制药公司的强大影响力正在扩大对DNA合成技术的需求。遗传性疾病和慢性疾病的患病率不断上升,以及个性化医疗的快速普及,也推动了DNA合成解决方案的销售增长。

在美国,政府和非政府组织在基因组学和生物技术领域的投资不断增加,推动了DNA合成解决方案的销售。美国国立卫生研究院 (NIH) 是基因组项目的主要贡献者之一,推动了美国DNA合成市场的增长。例如,2024年4月,美国国立卫生研究院 (NIH) 拨款2700万美元,用于在美国建立一个基于基因组学的学习型健康系统网络。

在加拿大,先进的医疗设施以及像加拿大基因组企业(Canadian Genomics Enterprise)这样的国家级基因组测序和分析平台的存在,极大地促进了DNA合成解决方案的需求。新型个性化遗传疾病诊断和治疗方案的快速采用也推动了合成DNA解决方案的销售。

欧洲市场统计

预计到2035年,由于药物研发活动活跃,欧洲DNA合成市场的收入份额将超过23.3%。生物技术和生命科学领域的进步为该地区的DNA合成解决方案生产商创造了丰厚的利润。

在英国,包括牛津大学和剑桥大学在内的知名大学不断与生物科技公司合作,开展基因组学、药物研发和合成生物技术方面的研究,从而推动了DNA合成技术的发展。例如,2023年10月,Evonetix宣布已在伦敦帝国理工学院成功安装了其首个DNA合成开发平台,以优化基因合成研究。此类机构与行业巨头之间的战略举措正在对整体DNA合成市场的增长产生积极影响。

精准医疗迅速融入高度依赖定制DNA合成的临床实践,正在提升德国在欧洲的市场地位。德国旨在提升基因组药物应用的“基因驱动基因技术”(genomDE)战略,正在推动DNA合成解决方案在药物开发和基因治疗中的应用。

DNA 合成市场主要参与者:

- 比奥玛蒂克

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- ProteoGenix

- 昆塔拉生物科学公司

- 泓迅科技

- 金斯瑞生物科技公司

- IBA生命科学有限公司

- 比奥尼尔公司

- 伊顿生物科学公司

- 欧陆科技

- 综合DNA技术公司

- 钟化欧洲技术公司

- LGC生物搜索技术

- OriGene Technologies, Inc.

- ProMab 生物技术公司

- 赛默飞世尔科技公司

- Twist 生物科学公司

- 银杏生物工程

- 分子组装公司

- 安莎生物技术公司

- 努纳生物

- 埃沃奈特克斯

DNA合成市场的主要参与者正在大力投资研发活动,以增强其产品供应。他们还与其他参与者建立战略合作伙伴关系,并与研究机构合作开发创新的DNA合成解决方案。此外,行业巨头正在采用收购和合并策略来扩大其在DNA合成市场的影响力。区域扩张策略正在帮助他们开拓高潜力市场,以满足更广泛的消费者群体。

一些关键参与者包括:

最新发展

- 2024年3月, Molecular Assemblies, Inc.宣布启动合作计划,授权Molecular Assemblies的全酶促合成(FESTM)技术进行现场合成。该技术将助力新一代治疗和诊断技术生产长链、纯度高、精准的DNA。

- 2023年5月,金斯瑞生物科技股份有限公司宣布推出GenTitan基因片段合成服务,该服务以最低的价格提供高质量的合成DNA,有望在工业和学术领域得到广泛应用。

- Report ID: 6701

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。