出血性疾病检测市场展望:

2025年,出血性疾病检测市场规模为1.0579亿美元,预计到2035年将超过2.1804亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过7.5%。2026年,出血性疾病检测的行业规模预计将达到1.1293亿美元。

推动这一扩张的关键因素包括出血和凝血障碍发病率的上升,以及为改善患者预后而提高的认识和早期诊断举措。

根据美国国立卫生研究院 (NLM) 2023 年 4 月的一项临床研究,血友病 A、B 和血管性血友病等遗传性出血性疾病均由凝血蛋白缺陷引起。血友病 B,又称圣诞病,是一种 X 连锁疾病,每 3 万名男性新生儿中就有 1 人患有此病,而血管性血友病则影响约 1% 的人口,女性更容易因月经出血而出现症状。因此,这些疾病的发病率促使人们进行早期检测,并加速市场增长。

关键 出血性疾病检测 市场洞察摘要:

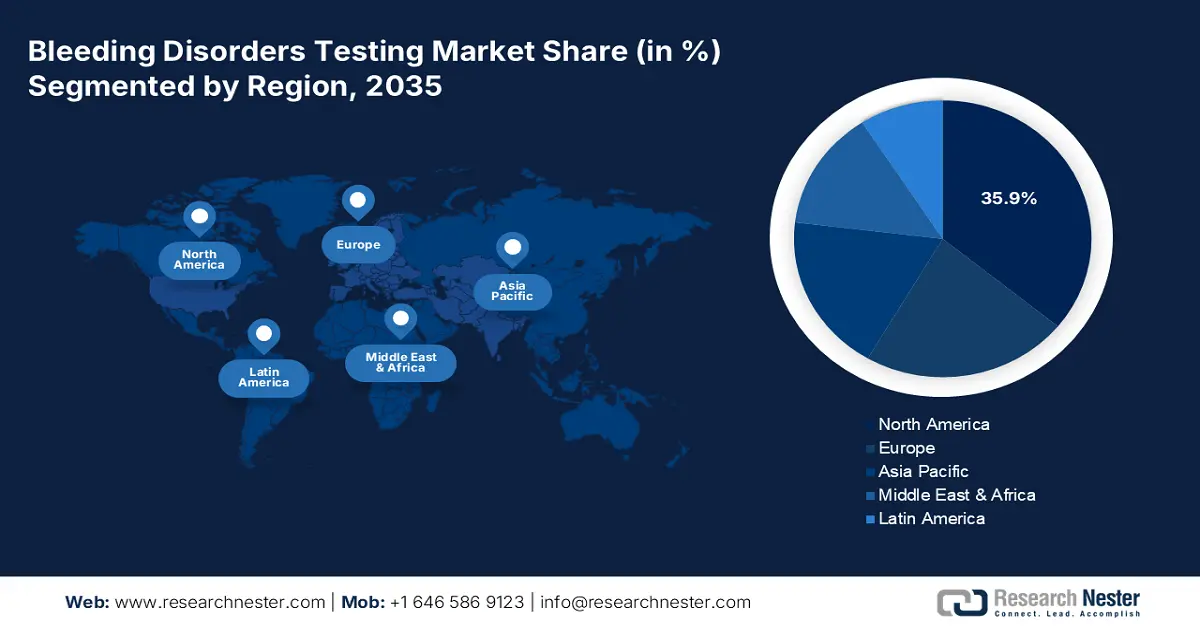

区域亮点:

- 北美以35.9%的市场份额领跑出血性疾病检测市场,这得益于先进的医疗保健领导者和强有力的监管框架,并将在2026年至2035年期间巩固其主导地位。

- 到2035年,亚太地区的出血性疾病检测市场有望实现最快的增长,这得益于患者人数的增加以及政府对罕见病诊断的推动。

细分市场洞察:

- 预计到 2035 年,出血性疾病检测细分市场将占据 46.20% 的市场份额,这得益于对早期血友病 A 检测的先进诊断检测方法的日益关注。

主要增长趋势:

- 诊断技术的进步

- 政府举措不断增多

主要挑战:

- 检测成本高

- 认知度有限

- 主要参与者:雅培 (Abbott)、赛默飞世尔科技公司 (Thermo Fisher Scientific Inc.)、Gerresheimer AG 和强生公司。

全球 出血性疾病检测 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 1.0579 亿美元

- 2026 年市场规模: 1.1293 亿美元

- 预计市场规模: 2035 年将达到 2.1804 亿美元

- 增长预测: 7.5% 复合年增长率 (2026-2035)

主要区域动态:

- 最大地区:北美(到 2035 年,份额将达到 35.9%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、日本、巴西、墨西哥

Last updated on : 28 August, 2025

出血性疾病检测市场的增长动力和挑战:

增长动力

诊断技术的进步:诊断技术的快速发展是出血性疾病检测市场的关键驱动力。高灵敏度检测、新一代测序和即时诊断等创新技术提高了出血性疾病的检测效率。例如,Precision BioLogic Inc. 于2022年5月在多个地区推出了CRYOcheck显色因子IX检测,以提高诊断准确性。这些创新通过提高医疗保健领域实验室的效率和可及性,推动了市场的发展。

- 政府举措不断增多:出血性疾病检测市场主要受政府举措的推动,这些举措旨在提高公众意识并促进诊断服务的可及性。全球正转向利用恰当健康结果的早期检测,例如新生儿筛查,这为研究提供了资金,进一步支持了市场增长。2024年2月,WFH人道主义援助计划向印度捐赠了4200万国际单位的因子,用于加强血友病治疗。该计划还与医疗机构开展了研讨会和合作,以加强支持。因此,这些旨在提高生活质量的举措将进一步促进预测期内的市场增长。

挑战

- 检测成本高昂:这是全球出血性疾病检测市场面临的最大挑战之一。诊断检测涉及基因检测和显色试验等先进技术,这限制了发展中国家机构的投资意愿。此外,这些检测需要专门的设备和训练有素的专业人员,价格昂贵,通常难以获得。高昂的费用可能导致诊断延误或漏诊,影响患者的预后,并阻碍出血性疾病检测的更广泛应用。

- 认知度有限:由于广大地区对出血性疾病缺乏认知,且诊断基础设施不足,这仍然是一项重大挑战。在发展中国家,医疗保健专业人员在诊断这些疾病方面的培训可能有限,这可能导致漏诊或误诊。此外,偏远地区缺乏专门的实验室和即时检测设施,限制了各行业充分利用早期检测技术优势的能力。

出血性疾病检测市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025年) |

1.0579亿美元 |

|

预测年度市场规模(2035 年) |

2.1804亿美元 |

|

区域范围 |

|

出血性疾病检测市场细分:

适应症(血友病A、血友病B、血管性血友病)

到2035年底,血友病A细分市场预计将占据出血性疾病检测市场约46.2%的份额。血友病A发病率极高,需要早期诊断以避免进一步的并发症。此外,人们对先进诊断检测的日益关注也推动了血友病A检测的需求。例如,2023年3月,科钦的Amrita医院推出了用于诊断血友病的凝血因子VIII (F8)基因突变识别检测。该检测包括对内含子22倒位的识别,据估计,该基因倒位会影响45%的重度血友病患者。因此,高效的诊断解决方案可以改进治疗策略,扩大市场增长。

类型(试剂、耗材、仪器)

根据试剂类型,预计到2035年,试剂领域将在出血性疾病检测市场中实现显著增长。该领域在准确可靠的诊断检测中发挥着至关重要的作用,从而占据主导地位。2021年2月,格雷斯海姆股份公司(Gerresheimer AG)开发了一种先进的试剂块,其壁厚标准化,以提高效率和经济性。他们的敏捷开发方法旨在支持快速原型设计和临床测试。因此,这项创新旨在提高试剂的可靠性和效率,从而加强出血性疾病的诊断。

我们对全球市场的深入分析包括以下几个部分:

适应症 |

|

类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

出血性疾病检测市场区域分析:

北美市场分析

预计到2035年,北美出血性疾病检测市场的收入份额将超过35.9%。这一主导地位主要得益于全球先进医疗保健领导者的参与以及该国在监管框架方面的支持。此外,该地区支持创新诊断解决方案的关键市场参与者将在预测期内进一步加速市场增长。此外,该地区的保险覆盖和报销政策也提高了检测服务的可及性。

美国凭借其早期采用的尖端技术,在北美出血性疾病检测市场占据主导地位。美国疾病控制与预防中心 (CDC) 等政府项目也推动了对精准检测的需求。例如,根据 CDC 的一项研究,截至 2024 年 5 月,美国估计有 3.3 万名男性血友病患者,且这些患者在很小的时候就被诊断出来。该研究进一步指出,早期诊断至关重要,因为重症病例可能导致危及生命的并发症。因此,该研究强调了早期检测的必要性,并使美国成为诊断技术进步的中心。

加拿大的出血性疾病检测市场正在稳步增长,并采取了包括公私合作在内的多种合作模式,确保关键领域能够大力推广疾病检测。加拿大拥有强大的出血性疾病治疗中心网络,可增强早期发现和管理。据《女王公报》报道,保拉·詹姆斯博士从加拿大卫生研究院(CIHR)的遗传性出血性疾病罕见病研究计划中获得了130万美元的资助,从而增强了该领域的生态系统,并使加拿大在全球市场占据一席之地。

亚太市场统计数据

预计亚太地区出血性疾病检测市场将在预测期内以最快的速度增长。该市场主要受出血性疾病检测需求的驱动,而出血性疾病检测需求的增加源于患者人数的增加和医疗保健基础设施的庞大。该地区各国政府积极推动罕见病诊断,并扩大私人实验室的规模,以支持行业发展。诊断研究方面的投资不断增加,尤其是在经济复苏的地区,旨在帮助检测解决方案行业实现早期发现,从而改善患者的治疗效果。

在政府重视出血性疾病诊疗的政策支持下,中国已成为出血性疾病检测市场的领导者。中国生物技术领域的主导地位以及人工智能在诊断领域的整合,正在提升诊断的准确性和效率。例如,2024年1月,百利福生物医药集团宣布已开始其BBM-H803注册临床试验的患者给药,这是中国首个基于AVV的甲型血友病疗法。这一里程碑彰显了中国在出血性疾病治疗领域不断取得的进步。

印度出血性疾病检测市场正蓬勃发展,这得益于医疗支出的不断增长以及对出血性疾病早期发现日益增长的重视。2023年5月,科钦阿姆利塔医院 (Amrita Hospital Kochi) 和曼彻斯特血友病治疗中心 (Manchester Hemophilia Treatment Center) 宣布合作,旨在通过适当的护理和便捷的治疗手段,加强印度的血友病护理。双方还宣布将引入第八因子和第九因子的诊断检测,从而使印度成为全球市场上迅速崛起的新兴市场。

出血性疾病检测市场主要参与者:

- F.霍夫曼-罗氏有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期动态

- 区域影响力

- SWOT分析

- 西门子医疗有限公司

- 雅培

- 赛默飞世尔科技公司

- 格雷斯海姆股份公司

- 强生公司

- 辉瑞公司

- 诺和诺德

- Sangamo Therapeutics公司

- Octapharma 股份公司

- 拜耳公司

- 百特国际公司

出血性疾病检测市场的公司正重点发展凝血分析仪、分子诊断和即时检测解决方案。许多公司专注于建立战略合作伙伴关系和开展合作以及地域扩张,以加速应用并扩大市场份额。例如,2021年3月,武田药品工业株式会社宣布与Enzyre BV建立合作伙伴关系,以加速Enzyre针对出血性疾病患者的诊断平台的开发。因此,预计此类战略整合将在预测期内展现出丰厚的增长机会。

一些著名的市场参与者包括:

最新发展

- 2024年12月,在辉瑞公司决定停止开发后, Sangamo Therapeutics公司重新获得了其血友病A基因治疗项目的全部权利。此前,辉瑞公司已决定停止该项目的开发,该决定是基于其3期AFFINE试验的积极结果,该试验结果符合主要和次要终点。

- 2024年2月, Octapharma AG扩展了VWDtest.com平台,以增强对血管性血友病的认知和诊断,并旨在改善全球出血性疾病的管理。该平台支持早期发现和治疗程序。

- 2024年2月,罗氏公司(F. Hoffmann-La Roche AG)在接受CE标志的国家推出了三种新的凝血因子Xa抑制剂阿哌沙班、恩度沙班和利伐沙班的凝血检测,有助于预防中风和血栓栓塞。

- Report ID: 7438

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

出血性疾病检测 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。