生物制剂合同开发市场展望:

2025年,生物制剂合同开发市场规模超过86.6亿美元,预计到2035年将超过214.6亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过9.5%。预计到2026年,生物制剂合同开发的行业规模将达到94亿美元。

合同服务在制药行业日益普及,其优势也日益凸显,这推动了生物制剂合同开发市场的发展。随着全球慢性病患病率的上升,对生物制剂的需求也随之增长。根据美国国家医学图书馆(NLM)2023年10月发表的一篇文章,生物制剂合同开发市场已覆盖全球204个国家/地区的369个领域。此外,NLM的另一项研究报告显示,预计到2030年,针对癌症、糖尿病和阿尔茨海默病等复杂疾病的治疗方案支出将达到47.0万亿美元。这证明了对经济高效疗法的需求日益增长。

对于寻求以经济实惠的方式创建新产品线的公司来说,生物制剂合同开发市场是一个备受青睐的选择。由于研发和生产成本的差异,生物制剂行业在提供公平支付者定价方面面临着与仿制药的激烈竞争。就此而言,由Christopher Bianco和BioScience Communications资助的一项于2022年2月发表的研究表明,开发合成小分子药物的成本低于生物仿制药。这种差异可能会影响产品在市场营销和零售过程中的定价策略和销量。这表明合同开发和制造组织(CDMO)服务将出现激增,因为它们可以通过优化的方法降低这些额外成本。

仿制药与生物类似药开发成本对比展示(2022年)

药物类型 | 期间 (年) | 成本范围 (百万) |

通用的 | 2 | 1.0-4.0 |

生物仿制药 | 7-8 | 100.0-250.0 |

资料来源:2022 年 2 月关节炎和风湿病研讨会

关键 生物制剂合同开发 市场洞察摘要:

区域亮点:

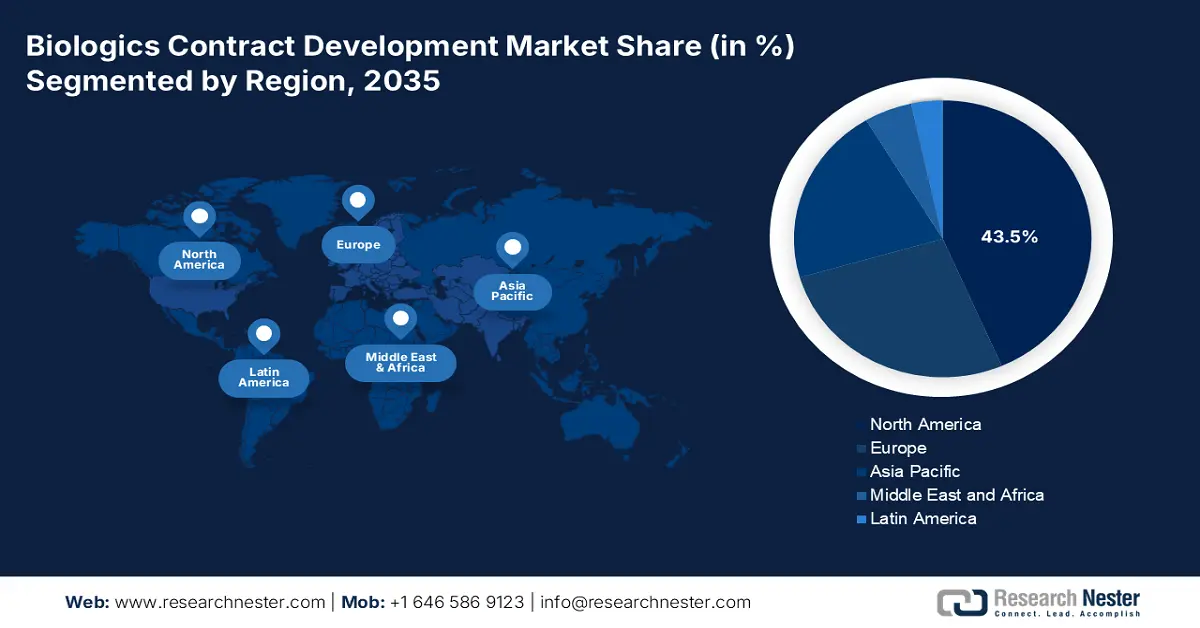

- 受生物制药行业快速扩张和癌症负担日益加重的推动,北美占据生物制剂合同开发市场43.5%的份额,确保了2026年至2035年期间的强劲增长。

细分市场洞察:

- 预计到 2035 年,哺乳动物细分市场将占据 55.6% 的市场份额,这得益于对单克隆抗体和治疗性蛋白质的旺盛需求。

- 到 2035 年,生物制剂合同开发市场的肿瘤学细分市场将占据主导地位,这得益于全球癌症患病率的上升以及对靶向生物疗法的需求不断增长。

关键增长趋势:

- 生物制剂的经济影响蓬勃发展

- 开发质量和数量的进步与提升

主要挑战:

- 知识产权 (IP) 相关纠纷和风险

- 供应链和资源可用性的波动性

- 主要参与者:药明生物、赛默飞世尔科技、金斯瑞、Bionova Scientific, Inc.。

全球 生物制剂合同开发 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 86.6 亿美元

- 2026 年市场规模: 94 亿美元

- 预计市场规模: 2035 年将达到 214.6 亿美元

- 增长预测: 9.5% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 43.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、英国、日本、法国

- 新兴国家:中国、印度、新加坡、韩国、巴西

Last updated on : 28 August, 2025

生物制剂合同开发市场的增长动力和挑战:

增长动力

- 生物制剂的经济效益蓬勃发展:随着患者群体的扩大,生物制剂的购买率也随之上升。美国化学学会(American Chemical Society)预测,到2027年,此类药物的全球销售总额预计将达到1200亿美元,超过创新型小分子药物。该学会还预测,到2027年,全球生物制剂行业的增长率将达到9.2%,达到5697亿美元,占全球创新药物总销售额的55.0%。这直接表明,在此类大规模研发过程中,对生物制剂的需求日益增长,从而推动了市场的发展。

- 开发质量和数量的进步与提升:生物制剂合同开发市场的增长高度依赖于技术整合。生物技术行业日益强大的实力正在提供尖端解决方案,以加速该领域的研发步伐。例如,2024年11月,三星生物制剂公司推出了高浓度制剂平台S-HiCon,该平台能够管理pH值、增强稳定性并优化药物输送能力。该工具专为赋能高剂量药物开发和改善给药途径而设计。

挑战

- 相关知识产权纠纷和风险:该行业竞争激烈,可能引发对知识产权保护的担忧,从而影响生物制剂合同开发市场的可靠形象。在服务提供商和客户之间达成合适的协议并非易事,尤其是在确保合同完全保密方面。此外,个人专有信息泄露的风险可能导致竞争劣势,从而阻碍企业在该领域的投资。

- 供应链和资源可用性的波动性:与预期需求相比,生物制剂合同开发市场经常出现必需品供应中断的情况。大规模生产需要大量的劳动力和可靠的原材料储备,而政治纠纷、自然灾害和监管障碍可能会阻碍这些资源的供应。这可能会导致交货延迟,从而削弱客户的信任和未来的交易。这可能会削弱该领域新进入者和投资者的兴趣。

生物制剂合同开发市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

9.5% |

|

基准年市场规模(2025年) |

86.6亿美元 |

|

预测年度市场规模(2035 年) |

214.6亿美元 |

|

区域范围 |

|

生物制剂合同开发市场细分:

来源(哺乳动物、微生物、其他)

根据来源预测,到2035年底,哺乳动物细胞领域预计将占据生物制剂合同开发市场55.6%以上的份额。这些细胞系统是单克隆抗体和治疗性蛋白质的主要来源,使其成为药品生产商和研究机构的首选。另一方面,对这类生物制剂的需求也在不断增长。例如,根据美国国家医学图书馆(NLM)2024年6月的估计,预计到2025年,全球治疗性单克隆抗体产业规模将达到3000亿美元。这意味着对这一子类型的需求将日益增长。此外,其高质量和复杂的机制有助于开发高端临床和商业环境所需的人源化组件,从而吸引更多药品生产商投资这一领域。

适应症(肿瘤、免疫系统疾病、心血管疾病、血液系统疾病)

根据适应症,预计肿瘤学领域将在预测期内主导生物制剂合同开发市场。该领域的发展受到全球癌症发病率上升的推动。根据 GLOBOCAN 的预测,2022 年全球癌症患者人数将达到 2000 万,新增和死亡病例将达到 970 万。由于死亡率最高且经济负担日益加重,这一医疗类别正促使国际公共卫生机构致力于培养充足且可及的资源。这随后引发了该领域的激增。此外,过去十年来,生物制剂在细胞靶向疗法生产方面的贡献不断增长,确保了该疾病类型的稳定业务流。

我们对全球生物制剂合同开发市场的深入分析包括以下部分:

来源 |

|

服务 |

|

适应症 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

生物制剂合同开发市场区域分析:

北美市场分析

到2035年底,北美生物制剂合同开发市场的收入份额预计将达到约43.5%。该地区生物制药行业正快速扩张,尤其是在生物发现领域。此外,美国和加拿大等发达国家日益加重的癌症负担,也推动了对更精准、更个性化治疗的需求。这些因素共同作用,使北美成为该领域合同开发生产组织(CDMO)的主要市场。例如,2023年10月,Tanvex BioPharma在美国成立了一家新的合同服务子公司Tanvex CDMO,旨在为美国生物制药领域提供基于哺乳动物和微生物的新型疗法的开发援助。

美国正面临癌症支出增加带来的经济负担,而生物制剂合同开发市场凭借其经济高效的解决方案表现强劲。根据美国国家医学图书馆(NLM)2021年3月发布的一份报告,美国患者每月在癌症药物上的支出为288美元。报告还提到,同期成年居民及其护理人员的每月支出在180美元至2600美元之间。这笔自付费用正在推动国家政府推出更易获得的商品,从而推动该领域的发展。

加拿大也在努力提高生物制剂的可及性,这为生物制剂合同开发市场营造了良好的环境。加拿大正在利用其广泛的基因组学资源和完善的医疗基础设施,为此类产品的先驱企业提供可靠的分销渠道。公私合作项目正积极参与其中,拨出巨额资金和拨款。例如,2023年5月,AbCellera作为加拿大政府和不列颠哥伦比亚省的合作伙伴,拨款7.01亿加元(4.901亿美元),用于建设一个功能齐全的抗体药物开发和生产设施。

亚太市场统计数据

亚太地区有望在评估期内成为生物制剂合同开发市场增长最快的地区之一。该地区病患群体庞大,死亡率高,且经济状况疲软,这促使制药先驱企业引入优化所需药物开发成本的方法。此外,合同药理服务的广泛接受度也为领导者们提供了既定的前景。例如,预计到2035年,亚太地区的制药合同制造和研究服务行业将占据全球主导地位,市场份额最高,达到42.9%。此外,提高基本治疗药物可及性和可负担性的举措也正在推动该行业的发展。

印度正大力发展生物经济和药理学,不断壮大生物制剂合同开发市场。据印度生物技术基金会(IBEF)的数据,2020年印度生物技术产业价值为702亿美元,预计到2025年将达到1500亿美元,到2030年将达到3000亿美元。同样,印度生物制剂业务的复合年增长率为22.0%,有望在2025年达到120亿美元。这吸引了众多制药巨头前来投资。例如,2024年3月,领先的合同开发生产企业(CDMO)Syngene International宣布,其新的生物制剂生产设施——3号单元——将于2024年中期在班加罗尔投入使用,该设施的产能为20千升,并配备一套专业的开发套件。

中国正凭借卓越的技术和持续的临床研究,大力发展生物制剂合同开发市场。来自中国的医疗科技领军企业正精心拓展业务版图,整合资源,构建国内合同服务网络。例如,药明生物于2025年3月推出了自主研发的大肠杆菌表达系统EffiX,用于加速重组蛋白和质粒DNA的开发进程。该新一代平台旨在满足日益增长的微生物衍生产品需求。这些创新正在巩固中国在该领域的领先地位。

生物制剂合同开发市场主要参与者:

- 药明生物

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿布泽纳有限公司

- KBI生物制药

- 赛默飞世尔科技公司

- Curia Global公司

- 金斯瑞

- Bionova Scientific公司

- BioXcellence(勃林格殷格翰生物制药有限公司)

- STC生物制剂

- Tanvex 生物制药公司

- Avid Bioservices公司

生物制剂合同开发市场的科技先锋企业正在全球范围内建立领导地位。他们的革命性技术正在帮助降低单克隆抗体和蛋白质等关键成分的价格。他们还致力于实现服务和产品的全球化,以扩大业务版图。例如,2024年2月,Eurofins CDMO Alphora 在加拿大密西沙加启用了其最新的中试规模生物制剂开发设施。该设施占地3,300平方英尺,致力于提供一系列服务,包括上下游开发以及cGMP质量文档,拥有200升的补料分批生产能力。这些关键参与者包括:

最新发展

- 2025年2月, Avid Bioservices宣布被GHO Capital Partners LLP收购,以拓展其在CDMO价值链中的版图。该公司期望此次收购能够将GHO的技术能力与其生物制剂开发专业知识相结合,并通过稳定的资本流入带来新的发展机遇。

- 2025年1月, Tanvex BioPharma收购了Bora Biologics Co., Ltd.,以提升其超过100个cGMP生产批次的成功记录。该公司计划通过此次收购,将其在生物仿制药开发和商业化方面的专业知识与Bora在台湾丰富的全球早期生物制剂CDMO能力相结合。

- Report ID: 7332

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

生物制剂合同开发 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。