医药合同制造和研究服务市场展望:

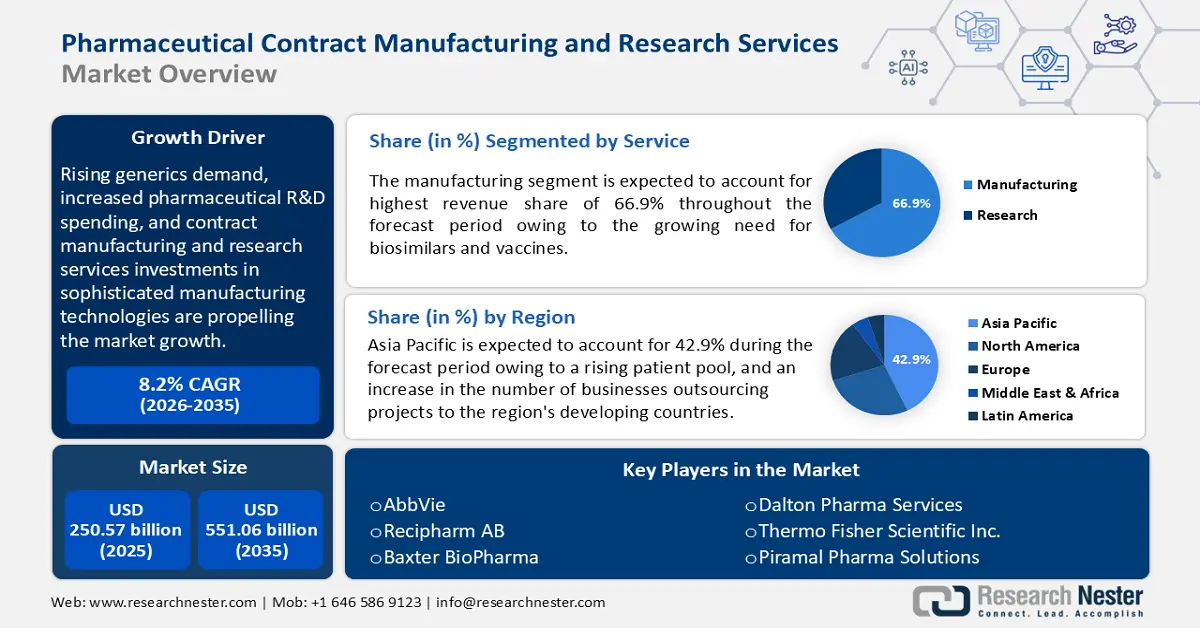

2025年,制药合同制造和研究服务市场规模价值2505.7亿美元,预计到2035年将超过5510.6亿美元,在预测期内(即2026-2035年)的复合年增长率将超过8.2%。2026年,制药合同制造和研究服务的行业规模估计为2690.6亿美元。

仿制药需求的不断增长、医药研发支出的增加以及合同制造和研究服务对复杂制造技术的投入,正在推动市场向前发展。根据Research Nester的报告,到2023年,超过5500家制药企业拥有活跃的研发管线。生物疗法需求的不断增长、对专科药物的重视程度的提高、核医学领域的扩张以及细胞和基因疗法的进步,预计将在未来几年推动医药合同制造和研究服务市场的增长。

活性药物成分(API) 合同生产组织 (CMO) 专注于应对价值链挑战,并确保遵循最佳质量规范,包括遵循 FDA 颁布的现行良好生产规范 (CGMP),并采取纠正和预防措施 (CAPA)。2023 年 10 月,Farmabios 获得美国食品和药物管理局 (AIFA) 的现行良好生产规范 (cGMP) 批准,以扩展其高效 API (HPAPI)、类固醇、仿制药的生产和 CDMO 服务。

关键 医药合同制造和研究服务市场 市场洞察摘要:

区域亮点:

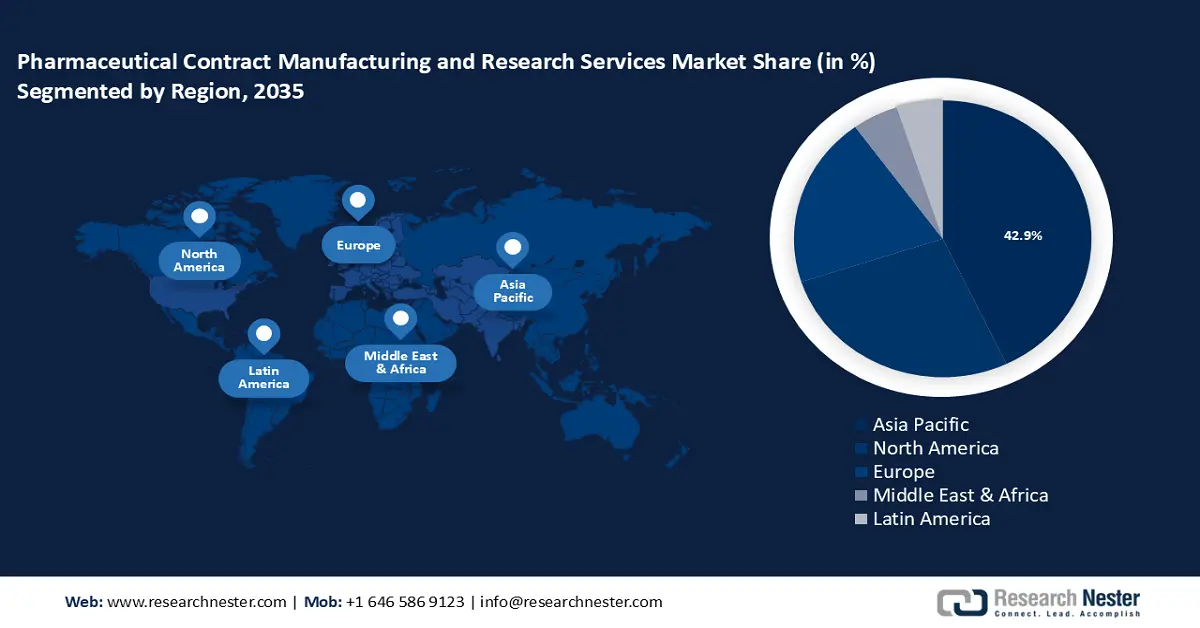

- 受外包业务增长和生产能力提升的推动,到 2035 年,亚太地区医药合同制造和研究服务市场将占据 42.90% 的市场份额。

细分市场洞察:

- 预计到 2035 年,制药合同制造和研究服务市场中的制造业将保持 66.90% 的份额,这主要得益于生物仿制药和疫苗生产外包趋势的推动。

- 预计到 2035 年,制药合同制造和研究服务市场中的大型制药企业将保持显著份额,这主要得益于对端到端外包服务和成本优化的需求。

主要增长趋势:

- 加大对多样化药物模式和先进技术的投资

- 多种药物专利到期

主要挑战:

- 大型制药公司选择的限制性合同

- 严格的政府监管框架

主要参与者:AbbVie、Recipharm AB、Baxter BioPharma、Dalton Pharma Services、Thermo Fisher Scientific Inc.、Piramal Pharma Solutions、Jubilant Pharmova Limited、Samsung Biologics。

全球 医药合同制造和研究服务市场 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 2505.7亿美元

- 2026年市场规模: 2690.6亿美元

- 预计市场规模:到 2035 年将达到 5510.6 亿美元

- 增长预测:复合年增长率8.2%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 42.9%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 18 September, 2025

医药合同制造和研究服务市场的增长动力和挑战:

增长动力:

- 加大对多样化药物模式和先进技术的投资:制药行业热衷于投资新模式,以增强其在药物开发和生产领域的影响力。异双功能蛋白质降解剂、低聚物、肽和聚合物是一些复杂的合成模式,目前常用作新药候选物。此外,传统的小分子在药物开发中的需求也日益增长。制药行业所用化学物质的复杂性和类型的变化促使行业参与者寻求对CDMO的投资,并促进新型在研药物的开发。

2024 年 7 月,CordenPharma 创纪录地投资约 10 亿美元,用于在美国和欧洲开发其肽生产平台,以满足激增的 GLP-1 肽需求,并促成总额超过 33 亿美元的美国长期制造合同,还有其他潜在优势。肽平台将整合从注射和口服肽 API 到药品的小型到大型服务。2024 年 7 月,三星生物制剂宣布与一家未披露的美国制药商达成一项价值 10.5 亿美元的新制造协议,该交易占三星生物制剂 27 亿美元总销售额的 39% 以上。与此同时,三星生物制剂今年 6 月重新调整了与百特医疗的交易,百特现在将向三星生物制剂提供 2.23 亿美元的资金,用于药品合同制造服务。

由于此类产品线扩张主要由内部能力较弱的大型企业推动,CDMO 已增强投资能力,以增强其创新和商业化能力。随着资金流入的逐步落实,合同制造商已准备好迎接新项目,以确保开发商能够获得产能。CDMO 与创新者之间的合作伙伴关系,双方共同承担新技术商业化相关的风险,有望促进成功。2020 年 7 月,Sparta Systems 与 Quartic.ai 合作推出了 TrackWise 和 TrackWise Digital,以确保药品和医疗器械制造供应链的连续性。 - 各种药品的专利到期:许多药品的专利到期推动了药品合同制造和研究服务市场的增长。尽管专利到期导致品牌制药行业收入和销量大幅下降,但也为许多新的低成本仿制药进入市场提供了机会。仿制药公司将生产外包给合同制造和研究服务公司,对预测期内市场的增长是一个积极的信号。

例如,Catalent Inc. 于 2020 年 6 月宣布与 Moderna, Inc. 合作。Catalent 是一家领先的尖端递送技术、开发和生产解决方案供应商,业务范围涵盖药品、生物制剂、细胞和基因疗法以及消费者保健产品。此次合作的目标是为 Moderna 基于 mRNA 的 COVID-19 候选疫苗开发一种大规模商业化的灌装生产方法。 - 生物制剂在临床应用上的商业成功:生物药物的出现有助于缓解人们对使用传统合成药物的担忧。这些合成药物由人体中天然不存在的合成化合物制成,会产生不良副作用。因此,生物制药公司正在利用生物学方法生产针对100多种疾病的生物制剂。这些生物药物包括单克隆抗体、疫苗以及基因和细胞疗法。

- 中小企业的预算限制:制药行业小型发展中企业面临的资金限制,是全球医药合同制造研究领域的主要市场机遇之一。资金限制常常阻碍小型发展中制药企业投资昂贵的生产设备和生产能力。得益于合同制造服务,这些企业无需进行大量的前期投资即可满足其需求。

小型和初创制药企业可以通过合同制造获得专业的生产设施、先进的机器和熟练的工人,而无需投入大量资金。通过将生产需求外包给制造商,这些企业可以将有限的财务资源集中在市场营销、法规遵从和研发等其他重要领域。

挑战

- 大型制药公司选择的限制性合同:市场发展的最大障碍是那些拥有内部生产能力的大型制药公司。这些公司自主研发候选药物,进行内部研究并开展临床试验。包括诺华在内的多家公司已宣布计划提升内部生产能力,不再依赖外部服务来满足全球药品需求。这主要是为了确保产品开发过程完全受控并保密。

- 严格的政府监管框架:严格的政府监管框架及其局限性,以及新兴国家政府不断完善的严格法律,阻碍了医药合同制造和研究服务市场的增长。此外,由于基因和细胞疗法高度个性化,它们可以满足各种疾病或病症治疗中尚未满足的医疗需求。由于其巨大的治疗潜力,许多制药公司和投资者已在这些药物的开发和商业化方面投入了大量资金。

医药合同制造和研究服务市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.2% |

|

基准年市场规模(2025年) |

2505.7亿美元 |

|

预测年度市场规模(2035年) |

5510.6亿美元 |

|

区域范围 |

|

制药合同制造和研究服务市场细分:

服务细分分析

到2035年,制造领域预计将占据医药合同制造和研究服务市场约66.9%的份额。推动该领域市场扩张的关键因素之一是对生物仿制药和疫苗日益增长的需求。盈利增长率的驱动力在于越来越多的企业选择外包药品成品、临床试验材料和活性药物成分(API)的生产。

预计这将导致制药支出增加,从而增加药物开发外包的预算。鉴于合同制造商为制药行业提供广泛的服务,它们被认为是解决产能问题的临时方案。剂量和配方制定、法规支持、分析检测方法制定、放行和稳定性测试以及安全评估服务都包含在制造外包中。

最终用户细分分析

从最终用户来看,大型制药公司在医药合同制造和研究服务市场中很可能在预测期内占据相当大的份额。该最终用户群体占比巨大,可能归因于以下因素:大型制药公司对端到端服务的需求不断增长;渠道问题和价格上涨带来的价格压力不断加大;以及随着重磅药物专利到期,优化执行成本的需求日益增加。

我们对全球市场的深入分析包括以下几个部分:

服务 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医药合同制造和研究服务市场区域分析:

亚太市场洞察

到2035年,亚太地区医药合同制造和研究服务市场的收入份额预计将超过42.9%。越来越多的企业将项目外包给该地区的发展中国家,这推动了这一市场的发展。由于生产能力的不断提高,新加坡、中国和印度等国家近年来已成为制药行业的重要参与者。预计2022年至2027年间,亚太地区制药业将增长4.2%,其中中国、印度和日本的市场份额将领先。

亚太市场的主要国家是中国,因为其低廉的劳动力和生产成本吸引了大量来自该国制药公司的投资者。

印度在医药合同制造和研究服务市场中的地位日益突出,这得益于完善的社会保险计划、优越的经济条件、不断增长的制造能力以及庞大的患者群体。凭借其成本效益,该地区已成为制药制造的顶级外包地点。除了促进临床试验和研究的开展外,多元化的患者群体也有助于该国制药业的蓬勃发展。例如,2020年,该国的疟疾病例数位居亚太地区之首。

北美市场洞察

预计北美在预测期内将实现稳定增长,这得益于多种因素,包括大量的临床试验、广泛的活性药物成分生产基础、现代化的生产能力、领先制药公司的存在以及仿制药行业的扩张。此外,一些市场参与者采取了战略性举措,支持医药合同制造和研究服务市场的扩张。

例如,2022 年 1 月,专注于解决复杂配方和制造挑战(主要在小分子治疗开发领域)的合同开发和制造组织 (CDMO) Recro Pharma Inc. 宣布已获得美国一个主要政府部门的新合同,用于配方开发和 cGMP 制造。

美国一直保持着北美最大的市场份额。这或许与重要的区域参与者(尤其是美国)以及日益加重的慢性病负担有关。例如,美国癌症协会估计,到2022年,美国将有609,360例癌症相关死亡病例和190万例新发癌症病例。由于癌症发病率的上升,对治疗癌症的药物的需求也随之增加。为了满足这一需求,制药公司正在与合同制造和研究服务提供商建立合作关系,从而推动市场扩张。

医药合同制造和研究服务市场参与者:

- 康泰伦特公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 勃林格殷格翰生物制药有限公司,

- 艾伯维

- 瑞西制药公司

- 百特生物制药

- 道尔顿制药服务公司

- 赛默飞世尔科技公司

- 皮拉马尔制药解决方案

- 欣欣药业有限公司

- 三星生物制剂

医药合同制造和研究服务市场中,国内外竞争对手众多。主要竞争对手正在实施各种增长策略,包括联盟、合作、合资、产品发布、地域扩张、合并和收购,以提升市场份额。勃林格殷格翰生物制药有限公司、艾伯维、百特生物制药、道尔顿制药服务公司和赛默飞世尔科技(PPD, Inc.)是该市场中的一些主要公司。

为了巩固市场地位,市场参与者正专注于合作、收购、协议和其他策略。例如,勃林格殷格翰与Enara Bio于2021年1月签署了一项计划合作和许可协议,后者的Dark Antigen发现平台将用于创新靶向癌症免疫疗法的研发。与此同时,Charles River Laboratories International, Inc.于2021年2月宣布,已同意以约8.75亿美元收购细胞和基因治疗CDMO公司Cognate BioServices, Inc.。

以下是医药合同制造和研究服务市场的一些领先企业:

最新发展

- 2024年7月,致力于为患者提供更优质药物的全球领导者Catalent, Inc.完成了其位于德国绍恩多夫临床供应中心的扩建。绍恩多夫是Catalent在欧洲的旗舰基地,提供全方位的临床供应服务,包括配送、包装和仓储。

- 2024年4月, Kühne Holding AG从BC Partners手中收购了CDMO公司Aenova ,并于2024年8月完成交易。此次并购旨在创新Aenova的CDMO能力,增强其在传统剂型生产方面的竞争优势。

- 2022年2月,领先的合同开发和制造公司Recipharm AB宣布收购Arranta Bio。此次收购旨在为生物制药行业的尖端药物开发商提供以科学为特征的先进治疗药物的合同开发和制造服务。

- Report ID: 6455

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。