细胞和基因治疗制造服务市场展望:

2025年,细胞和基因治疗制造服务市场规模超过79.4亿美元,预计到2035年将超过408.6亿美元,预测期内(即2026年至2035年)的复合年增长率将超过17.8%。预计到2026年,细胞和基因治疗制造服务的行业规模将达到92.1亿美元。

这一增长主要源于癌症、神经系统疾病和遗传性疾病等疾病的日益流行,推动了对先进疗法的需求。此外,自动化、人工智能和封闭式制造流程正在被采用,以提升生产能力。

世界各国政府也在提供监管支持以加快审批速度,并资助多个研究项目。这鼓励生物科技和制药公司开发细胞和基因疗法。例如,2024年10月,纽约州第57任州长为位于长岛的纽约生物创世纪园区(New York BioGenesis Park)拨款4.3亿美元,该园区是细胞和基因疗法创新中心。随着这些疗法在临床试验和商业化方面取得进展,对支持其生产的专业制造服务的需求也随之增加。

关键 细胞和基因治疗制造服务 市场洞察摘要:

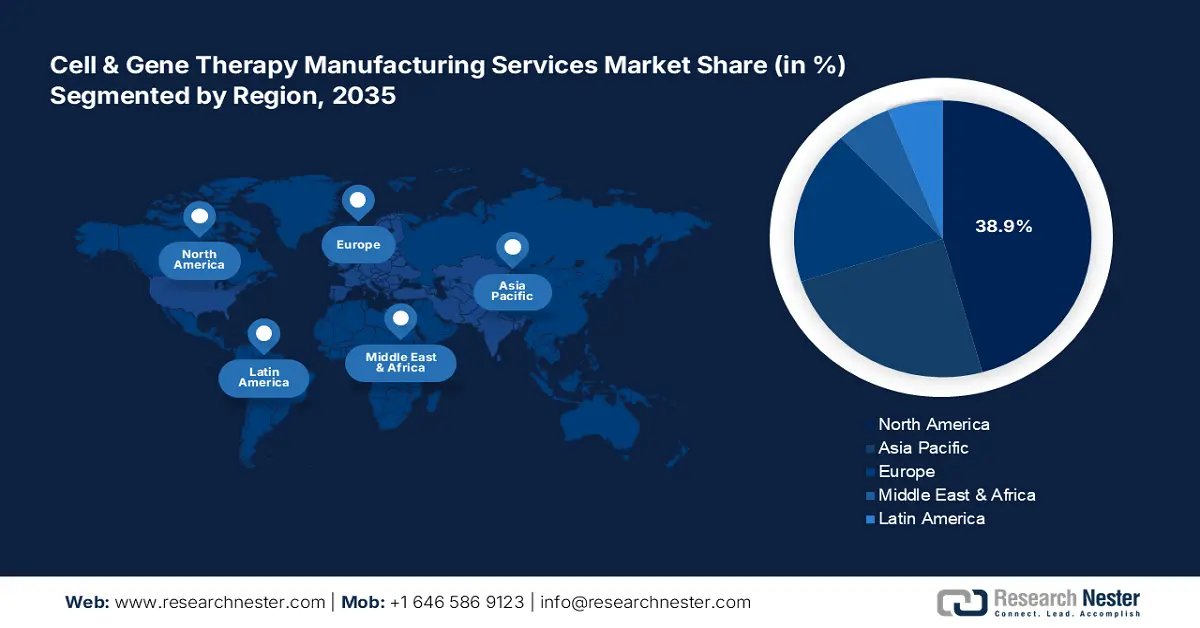

区域亮点:

- 北美在细胞和基因治疗制造服务市场中占据38.9%的份额,这得益于可扩展的CDMO网络和强大的生物技术资金,确保了其在2035年之前的主导地位。

细分市场洞察:

- 预计在2026年至2035年期间,基因治疗领域将经历显著增长,这得益于临床试验的增加和制造工艺的改进。

- 预计到2035年,合同制造领域将占据超过87.8%的市场份额,这得益于企业制造活动外包的不断增加。

关键增长趋势:

- 遗传性疾病和其他罕见疾病的患病率不断上升

- 生物技术公司之间的合作关系不断增长

主要挑战:

- 高成本和可扩展性问题

- 质量控制和标准化困难

- 主要参与者:Bluebird Bio, Inc.、Catalent, Inc.、Charles River Laboratories International, Inc.、Merck KGaA、Miltenyi Bioindustry(Miltenyi Biotec)。

全球 细胞和基因治疗制造服务 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:79.4 亿美元

- 2026 年市场规模:92.1 亿美元

- 预计市场规模:2035 年将达到 408.6 亿美元

- 增长预测:复合年增长率 17.8% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 38.9%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、中国、日本、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

细胞和基因治疗制造服务市场的增长动力和挑战:

增长动力

- 遗传性疾病和其他罕见疾病的患病率不断上升:遗传性疾病病例的不断增加推动了细胞和基因治疗制造服务市场的发展,因为它刺激了对靶向治疗的需求,这些治疗能够解决这些疾病的根本原因。肌营养不良症、囊性纤维化和各种癌症等遗传性疾病缺乏有效的治疗方法,因此需要进行治疗。这种日益加重的全球负担促使生物技术和制药公司加快细胞和基因疗法的开发。这反过来又推动了对专业制造服务的需求,以满足复杂的生产和监管需求。

- 生物技术公司之间的合作伙伴关系日益增多:这些合作伙伴关系使公司能够利用合同生产制造商 (CMO) 的专业知识和设施,从而避免自行构建昂贵的内部基础设施。通过这些合作,公司可以加快生产速度,保持高质量标准,并将更多资源投入研发。例如,今年7月,MaxCyte, Inc. 和 Vittoria Biotherapeutics 宣布合作,将 MaxCyte 的流式电穿孔技术和 ExPERT 平台的战略平台许可 (SPL) 授予 Vittoria Biotherapeutics。在此次合作中,Vittoria 将获得使用 MaxCyte 平台的非独家临床和商业权利。

挑战

- 高成本和可扩展性问题:这些服务需要高度专业化的设施、设备和材料,这使得初始设置和运营成本高昂。此外,由于这些治疗通常个性化,扩大生产规模以服务更多人群并保持可负担性是一项复杂的挑战。每位患者都需要定制治疗,这可能会限制批量规模,进一步推高成本,并需要采用创新方法来降低成本,同时又不损害质量。

- 质量控制和标准化难题:这些难题源于细胞和基因疗法的复杂性,它们通常源自活细胞或复杂的遗传物质。确保不同批次的效力、纯度和安全性的一致性是一项重大挑战,尤其是在生物材料存在差异的情况下。制定符合监管要求的标准化方案并兼顾每种疗法的独特性并非易事。因此,开发能够有效检测和管理差异的严格质量控制系统至关重要。

细胞和基因治疗制造服务市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

17.8% |

|

基准年市场规模(2025年) |

79.4亿美元 |

|

预测年度市场规模(2035 年) |

408.6亿美元 |

|

区域范围 |

|

细胞和基因治疗制造服务市场细分:

模式(合同制造、内部制造)

到2035年底,合同制造领域预计将占据细胞和基因治疗制造服务市场87.8%以上的份额。企业越来越多地将制造活动外包,以简化生产流程并加快其疗法的上市时间,这是该领域增长的主要驱动力。不断变化的监管环境以及对生产能力灵活性的要求,进一步推动了该领域的增长。2024年1月,以色列细胞技术公司Pluri宣布扩大合同开发和制造部门PluriCDMO。该公司计划与其他企业共享其知识库、技术和设施,以开发干细胞、诱导多能干细胞、外泌体和免疫疗法。

类型(细胞治疗、基因治疗)

根据类型,预计在预测期内,基因治疗在细胞和基因治疗制造服务市场将以可观的复合年增长率扩张。目前,各种产品正在接受临床试验,制造工艺改进已成为市场的重要需求。根据Wiley的一篇关于基因治疗的文章,截至2023年3月的更新,已有46个国家开展了超过3900项基因治疗试验。此外,由于资金投入增加以及更多产品在临床上取得成功,知名公司越来越注重制造和商业化。各公司正在采取多项举措,以提升其在制造市场的地位。

我们对市场的深入分析包括以下几个部分:

类型 |

|

模式 |

|

适应症 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

细胞和基因治疗制造服务市场区域分析:

北美市场分析

预计到2035年,北美行业将占据最大的收入份额,达到38.9%。北美本土企业已扩大其在细胞和基因治疗制造服务市场的制造业务。此外,强大的CDMO网络使该地区的疗法生产能够实现规模化。2023年3月,赛默飞世尔科技公司与加州大学旧金山分校(UCSF)合作,宣布加速推进针对难治性疾病的先进细胞疗法研发,包括癌症、罕见病和其他疾病。

根据美国国家癌症研究所的数据,2024年,美国预计将新增2,001,140例癌症病例,导致近611,720人死于癌症。美国在北美地区占据主导地位,这得益于其强大的技术基础设施、雄厚的生物技术资金以及高技能的劳动力。此外,相关支持性法规也促进了研发活动,从而推动了临床试验数量的增长以及先进突破性疗法在市场上的获批。

在政府的支持、强大的学术研究环境以及良好的产业合作关系的推动下,加拿大市场正在稳步增长。该国注重创新和监管改革,例如“先进疗法许可途径”,这正在增强该国细胞和基因治疗制造服务市场。扩大国内生产规模正在增强该国的供应链,并加速跨境合作。

亚太市场统计数据

亚太地区人口众多,构成复杂,其中相当一部分患者所患疾病可能通过细胞和基因疗法得到治疗。这为该地区的制造服务机构提供了巨大的市场前景,进一步推动了市场增长。该地区也在逐步提升生命科学领域的能力。这些因素正在推动该地区市场的发展。

韩国市场尤其受到强劲的生物技术产业的支撑。监管改革和对生物制药的资金支持推动了尖端生产设施的建立,旨在将韩国打造为细胞和基因治疗的区域中心。例如,三星生物制剂公司于2024年10月推出了一个新的高浓度制剂平台S-HiCon,以促进高剂量生物制药的开发和生产。

中国细胞和基因治疗制造服务市场由庞大且未满足医疗需求的患者群体驱动。政府致力于支持生物技术创新,加之有利于加快审批的监管调整,营造了良好的环境,使生物技术公司能够快速推进细胞和基因治疗从研究到商业化的进程。因此,预计中国市场在预测期内将实现显著增长。

细胞和基因治疗制造服务市场的主要参与者:

- 勃林格殷格翰国际有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 蓝鸟生物公司

- 康泰伦特公司

- 查尔斯河国际实验室有限公司

- 默克公司

- 美天旎生物工业(Miltenyi Biotec)

- 三星生物制剂

- 赛默飞世尔科技公司

- 药明康德新药开发有限公司

细胞和基因治疗制造服务市场中的公司采取的关键策略之一是投资产能扩张。这主要通过建设新设施或升级现有设施来实现,以满足高需求的基因和细胞治疗项目的需求。2023年1月,富士胶片欧文科学公司推出了BalanCD HEK293病毒饲料,旨在增强用于基因治疗应用和病毒载体疫苗的AAV产量。除了地域扩张和公司间合作等其他战略活动外,这些产品的推出预计将对重要的市场活动产生积极影响,从而维持参与者之间的良性竞争。一些知名参与者包括:

最新发展

- 2024年9月,三星生物制剂宣布在2024年国际生物工艺展览会上推出名为S-AfuCHO和S-OptiCharge的创新开发平台。

- 2023年12月,富士胶片株式会社向两家子公司投资2亿美元,以扩大其全球细胞疗法合同开发和生产(CDMO)能力。该笔投资将用于富士胶片Cellular Dynamics公司在美国新建17.5万平方英尺(约15000平方米)的总部。

- Report ID: 6699

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。