抗炎生物制剂市场展望:

2025年,抗炎生物制剂市场规模超过1065.1亿美元,预计到2035年将超过1962.1亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过6.3%。预计到2026年,抗炎生物制剂的行业规模将达到1125.5亿美元。

中风、慢性呼吸系统疾病、心脏病、癌症、肥胖症和糖尿病等疾病患者的炎症病例比以往任何时候都多。根据美国国家医学图书馆(NLM)2023年的一份报告,全球每5个栖息地中就有3个患有此类疾病,而且随着相关疾病发病率的上升,这一人群还在不断扩大。为此,《柳叶刀风湿病学》杂志于2023年10月发表的一篇报道显示,全球超过1760万人患有类风湿性关节炎(RA),预计到2050年将达到3170万人。这推动了市场需求,使这些寻求缓解疾病的居民能够更容易地获得所需的药物。

抗炎生物制剂市场药物的效用主要在于其成本效益。这使得这些药物成为许多医疗机构(尤其是在经济落后地区)的一线治疗方法。为了了解其支付方的定价,已经开展了大量研究和系统调查。例如,2024年10月发表在《生物医学杂志》上的一篇文章,将哮喘、过敏、湿疹和荨麻疹相关处方药的标准费用范围设定为3,000.0-5,000.0美元。该文章还指出,关节炎相关处方药的标准费用范围为每年10,000.0-30,000.0美元。这表明,定价存在差异,具体取决于病情类型和其他因素。因此,各公司目前正致力于生产价格更实惠、适用范围更广的药物。

关键 抗炎生物制剂 市场洞察摘要:

区域亮点:

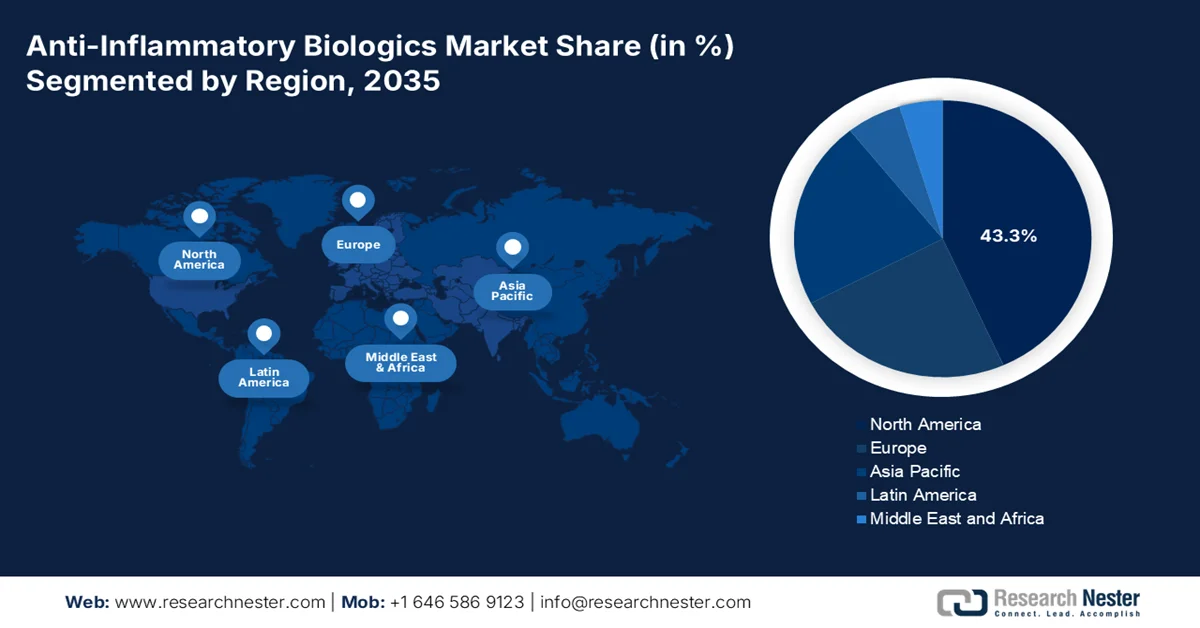

- 北美占据抗炎生物制剂市场61.00%的份额,随着关节炎和其他炎症病例的增加,对生物制剂的需求不断增加,确保到2035年实现强劲增长。

- 预计欧洲抗炎生物制剂市场将在2026年至2035年期间经历快速增长,这得益于全球生物制药领军企业的强大影响力和成熟的生物仿制药网络。

细分市场洞察:

- 根据世界卫生组织的预测,受人口老龄化加剧和类风湿性关节炎 (RA) 患病率上升的推动,预计类风湿性关节炎 (RA) 细分市场将在 2026 年至 2035 年期间主导市场增长。

- 受类风湿性关节炎、银屑病关节炎和银屑病等疾病患病率上升的推动,抗肿瘤坏死因子 (TNF) 细分市场预计到 2035 年将占据 45.7% 的市场份额。

关键增长趋势:

- 治疗效果的进步

- 生物制剂的商品和应用不断扩展

主要挑战:

- 大规模生产和分销的限制

- 抗菌素耐药性负担日益加重

- 主要参与者:诺华公司、阿斯利康公司、辉瑞公司、强生公司、UCB、Biocon Biologics Ltd.、赛诺菲。

全球 抗炎生物制剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:1065.1 亿美元

- 2026 年市场规模:1125.5 亿美元

- 预计市场规模:2035 年将达到 1962.1 亿美元

- 增长预测:6.3% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 61.4%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、英国、法国

- 新兴国家:中国、印度、巴西、俄罗斯、墨西哥

Last updated on : 28 August, 2025

抗炎生物制剂市场的增长动力和挑战:

增长动力

- 疗效提升:为了探索抗炎生物制剂市场中疗法的最有效输送方式,许多机构推出了创新解决方案。例如,2025年2月,莫哈里纳米科学技术研究所(INST)的一支研究团队发明了一种自驱动药物输送系统——纳米胶束。这项智能技术能够在类风湿性关节炎(RA)患者肿胀的关节处精准控制释放药物(包括生物制剂),从而提高精准度和安全性。这些发现预示着此类疗法临床疗效可能出现革命性变化,有助于提升其在世界范围内的认可度,并确保该领域拥有繁荣的未来。

- 生物制剂产品及应用不断扩大:根据《生物医学杂志》的估计,2024年生物制剂的支出将占药品总支出的37.0%。例如,美国哮喘和过敏基金会2023年批准的哮喘生物制剂名单包括NUCALA、CINQAIR、FASENRA、DUPIXENT、XOLAIR和TEZSPIRE。

挑战

- 大规模生产和分销的局限性:提高抗炎生物制剂市场的可及性需要实现批量生产和持续的生物利用度。然而,复杂的制剂工艺和生物基试剂供应的中断可能会给该行业带来波动性和不确定性。此外,医疗服务匮乏地区的医疗保健可及性有限以及严格的合规标准往往阻碍其覆盖更广泛的人群,从而限制其持续扩张和全球应用。

- 抗菌药物耐药性负担日益加重:抗炎生物制剂市场的过度使用导致耐药性日益严重。美国国家医学图书馆 (NLM) 2024 年 3 月的一篇文章揭示,全球范围内,多利培南 (97%)、头孢西丁 (96%)、亚胺培南和头孢呋辛 (95%)、氨苄西林 (94%)、头孢曲松 (92%)、氨曲南 (91%) 和美罗培南 (90%) 的耐药病例患病率很高。这可能会阻碍该行业的发展,需要大量的研究、开发和资金投入才能缓解这一问题。

抗炎生物制剂市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.3% |

|

基准年市场规模(2025年) |

1065.1亿美元 |

|

预测年度市场规模(2035 年) |

1962.1亿美元 |

|

区域范围 |

|

抗炎生物制剂市场细分:

药物类别(抗肿瘤坏死因子 (TNF)、白细胞介素拮抗剂、Janus 激酶 (JAK) 抑制剂、其他)

在抗炎生物制剂市场中,抗肿瘤坏死因子 (TNF) 板块预计到 2035 年底将占据超过 45.7% 的收入份额。这类生物制剂应用范围广泛,包括类风湿性关节炎 (RA)、银屑病关节炎、强直性脊柱炎、溃疡性结肠炎 (UC)、克罗恩病 (CD) 和银屑病。因此,受这些疾病影响的患者群体不断增长,正在巩固该板块的主导地位。例如,2022 年,艾伯维 (AbbVie) 的修美乐 (Humira)(阿达木单抗)全球净收入达 212 亿美元,第四季度增幅达 4.6%(全球)和 9.9%(美国)。如此强大的市场渗透率,加上国际公认的安全性,使该板块成为该领域最具创收潜力的资产。

应用(类风湿性关节炎、牛皮癣等)

在应用方面,预计类风湿性关节炎细分市场将在分析的整个时间段内占据抗炎生物制剂市场的主导地位。与其他类型的炎症性疾病相比,类风湿性关节炎的患病率和伤残调整生命年 (DALY) 更高。根据美国国家医学图书馆 (NLM) 的数据,类风湿性关节炎 (RA) 在 2020 年贡献了 3,060,000 个 DALY,且主要发病年龄段为 60-70 岁。因此,随着全球人口老龄化,类风湿性关节炎的消费群体正在扩大。世界卫生组织 (WHO) 的预测显示,到 2030 年和 2050 年,60 岁及以上老年人口将分别达到 14 亿和 21 亿。这些数字证明了该细分市场的持续增长。

我们对全球抗炎生物制剂市场的深入分析包括以下几个部分:

药物类别 |

|

应用 |

|

给药途径 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

抗炎生物制剂市场区域分析:

北美市场分析

预计到2035年,北美抗炎生物制剂市场的收入份额将超过61.4%。由于关节炎和其他炎症病例的增加,该地区对生物制剂的需求巨大。美国国家医学图书馆(NLM)在2023年的流行病学研究中指出,每年有超过210万美国公民患有类风湿性关节炎(RA),另有5000万人患有慢性过敏症。这表明对有效管理疗法的需求日益增长,激励着全球先驱企业积极应对这一激增的需求。例如,2023年7月,百康生物制剂公司(Biocon Biologics)凭借修美乐(Humira)生物类似药HULIO(阿达木单抗-fkjp)注射液的商业化,首次亮相该市场。

美国凭借其有利的监管框架,正在壮大抗炎生物制剂市场。为了应对全国范围内慢性炎症疾病的肆虐,政府部门正通过加速审批积极培育医疗资源。这为国内外巨头创造了新的商机。例如,2024年9月,美国食品药品监督管理局(FDA)批准强生公司在美国市场销售其Tremfya(guselkumab)。这种单克隆抗体通过靶向炎症细胞因子来治疗免疫介导的溃疡性结肠炎。

在联邦政府资金和补贴政策的推动下,加拿大的生物制造生态系统正在推动抗炎生物制剂市场的大规模生产。疫情冲击带来的教训促使该国大力培育本地生物制剂资源,以应对炎症性疾病引发的医疗紧急情况。就此,加拿大政府在2025年2月的一篇文章中强调,已向41个与疫苗和治疗相关的项目拨款总计23亿美元。泛加拿大网络分布在安大略省、魁北克省、大西洋省、萨斯喀彻温省、阿尔伯塔省和不列颠哥伦比亚省。

欧洲市场统计

到2035年底,欧洲有望见证抗炎生物制剂市场最快的增长。该地区在生物类似药和仿制药的监管方面占据主导地位,拥有成熟的、易于获取且价格合理的供应网络。赛诺菲、诺华、维罗纳制药、葛兰素史克和优时比等全球生物制药巨头的强势存在也为这一格局提供了支撑。这些药物的增量销售额证明了这一点。例如,赛诺菲公布,2023年Kevzara(sarilumab)的全年销售额为3.862亿美元,其中仅在欧洲就达到了1.244亿美元。

英国凭借其在生物制药研发和学术领域的卓越实力,在抗炎生物制剂市场蓬勃发展。英国各地的研究机构一直在为全球提供针对相关临床疾病的长效安全替代方案。例如,2020年11月,牛津大学和伯明翰大学的科学家团队对奥替利单抗(otilimab)治疗类风湿性关节炎(RA)进行了一项多中心、剂量范围试验。研究评估得出了积极的结论,表明炎症显著减少。如此重视临床试验有助于企业达到法规合规性。

德国高度重视制造业,使其成为抗炎生物制剂市场的大型生产国。根据德意志联邦共和国赞助的一份报告,2023年,德国生物制药制造业产值达207亿美元,成为欧洲第二大生物制药生产国。其中,免疫学领域是对抗炎症和自身免疫反应的关键组成部分,其在2018年至2023年间的增长率为9.0%。此外,通过商业合作和推广活动,德国正在加强其在该领域的全球影响力。

抗炎生物制剂市场主要参与者:

- 安进公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 诺华公司

- 阿斯利康公司。

- 强生公司

- 辉瑞公司

- 葛兰素史克公司

- 霍夫曼-罗氏公司

- 默克公司

- 礼来公司

- 加州大学伯克利分校

- Biocon Biologics 有限公司

- 再生元制药公司

- 勃林格殷格翰

- 赛诺菲

- Coherus BioSciences公司

抗炎生物制剂市场的关键参与者正通过全球贸易、研发能力以及在最大程度上满足法规合规性方面的效率来增强自身竞争力。在这方面,生物仿制药生产商在新兴市场中占据主导地位。例如,2024年8月,Biocon Biologics巩固了其Bmab 1200在欧洲、英国、加拿大和日本的商业化之路。这得益于与Janssen Biotech、Janssen Sciences Ireland和强生公司建立的结算和许可合作伙伴关系。同时,再生元制药公司(Regeneron Pharmaceuticals)于2025年3月,其Dupixent(dupilumab)在日本获得批准,用于治疗慢性阻塞性肺病(COPD),此前该药物在美国、中国和欧洲均取得成功。这些关键参与者包括:

最新发展

- 2025年2月, Biocon Biologics公司推出YESINTEK(ustekinumab-kfce),首次进军美国生物类似药市场。该生物制剂有45毫克/0.5毫升PFS、90毫克/毫升PFS、45毫克/0.5毫升小瓶装和130毫克/26毫升小瓶装等规格,能够有效治疗多种炎症疾病,且价格实惠。

- 2024年9月,优时比(UCB)获得美国食品药品监督管理局(FDA)批准其BIMZELX(bimekizumab-bkzx)商业化。该单克隆抗体旨在治疗活动性银屑病关节炎、伴有炎症客观体征的活动性非放射学中轴型脊柱关节炎以及活动性强直性脊柱炎。

- Report ID: 7441

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。