水產飼料添加劑市場展望:

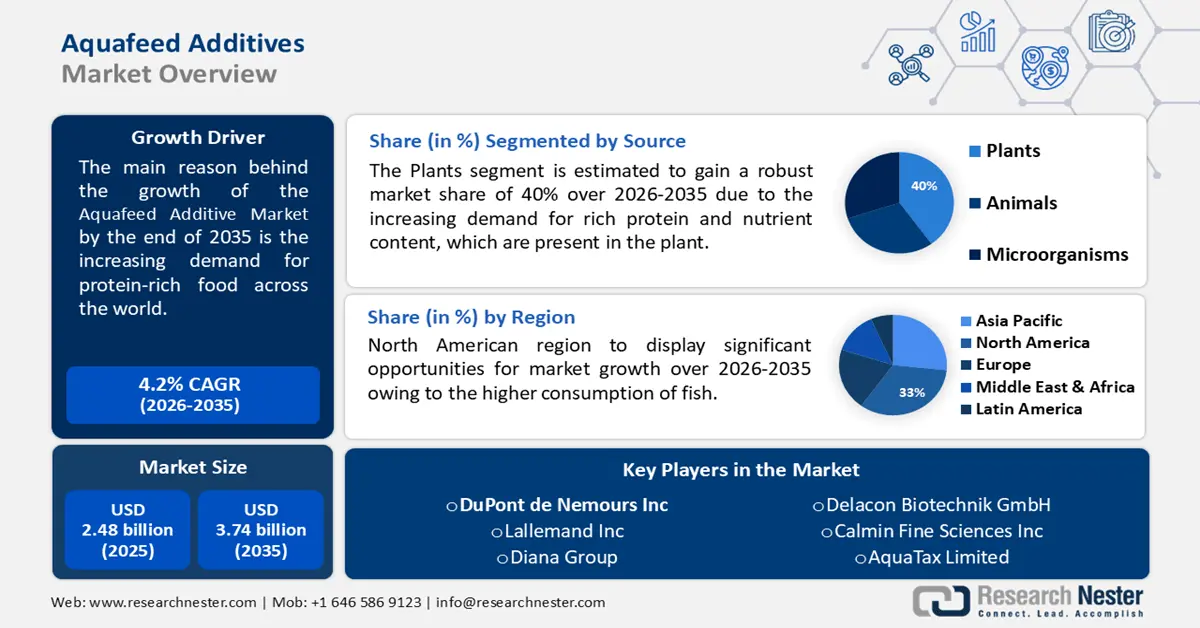

2025年,水產飼料添加劑市場規模超過24.8億美元,預計2035年將超過37.4億美元,預測期內(即2026-2035年)的複合年增長率將超過4.2%。預計2026年,水產飼料添加劑的產業規模將達25.7億美元。

水產養殖業的興起和養魚戶營養意識的提高推動了複合飼料和飼料補充劑的全球銷售。

由於螃蟹、鮭魚、羅非魚和鯰魚等魚類蛋白質含量高,海鮮產業蓬勃發展,消費量也不斷成長。例如,全球海鮮聯盟在2024年3月估計,到2048年,印度的魚類消費量將達到26.5公噸。此外,亞洲國家(尤其是東亞和東南亞)城市人口的成長和魚類貿易的增加也影響了魚類消費,並擴大了全球市場。根據聯合國糧食及農業組織的數據,預計2023年全球魚類和漁業產品貿易量將達6,500萬噸。因此,不斷增長的海鮮消費量正在刺激對水產飼料添加劑的需求。

關鍵 水產飼料添加劑 市場洞察摘要:

區域亮點:

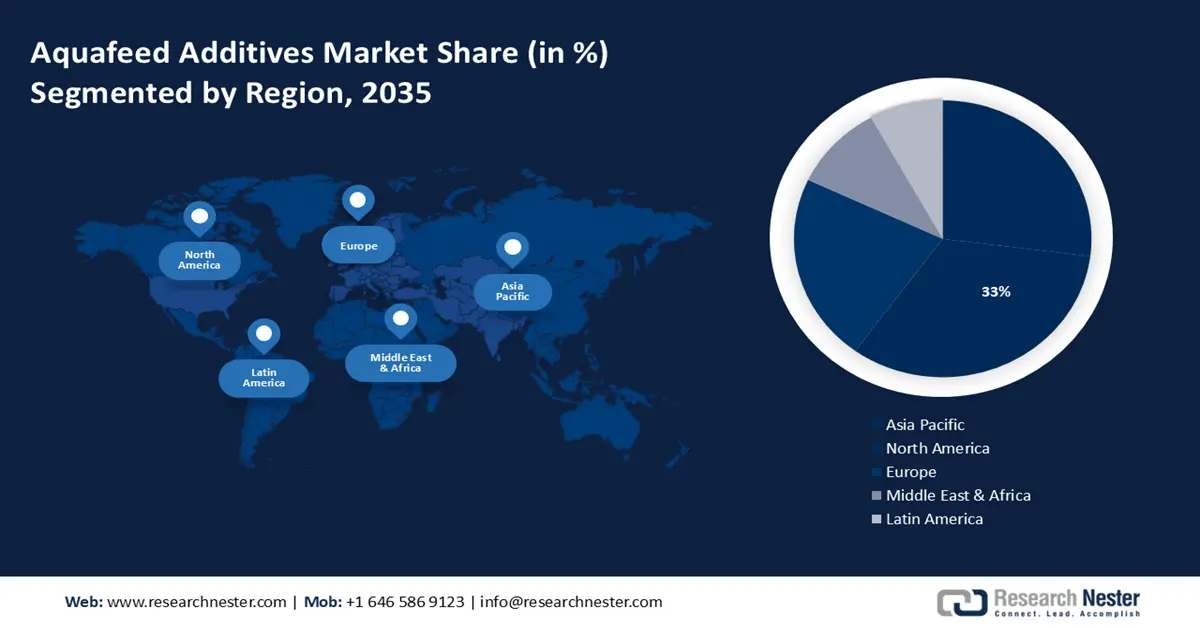

- 受鮭魚、硬蛤、牡蠣和貽貝消費量成長的推動,到2035年,北美水產飼料添加劑市場將佔據33%的份額。

細分市場洞察:

- 預計到 2035 年,水產飼料添加劑市場中的植物類添加劑將佔據 40% 的份額,這得益於人們對營養豐富的植物性添加劑而非動物性添加劑的日益青睞。

- 預計到 2035 年,水產飼料添加劑市場中的鯰魚類添加劑將佔據最大份額,這歸因於鯰魚的可持續性、適應性和營養價值,從而推動了對水產飼料添加劑的需求。

主要成長趨勢:

- 使用添加劑緩解汞中毒

- 新產品開發

主要挑戰:

- 原物料價格波動

- 純素生活方式的普及

主要參與者:AquaTax Limited、Calmin Fine Sciences Inc.、Delacon Biotechnik GmbH、Diana Group、Lallemand Inc.、DuPont de Nemours Inc.

全球 水產飼料添加劑 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 24.8億美元

- 2026年市場規模: 25.7億美元

- 預計市場規模:到 2035 年將達到 37.4 億美元

- 成長預測: 4.2% 複合年增長率(2026-2035)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 33%)

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、挪威、日本、智利

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 17 September, 2025

水產飼料添加劑市場的成長動力與挑戰:

成長動力

- 使用添加劑緩解汞中毒—美國食品藥物管理局 (FDA) 於2024年6月進行的一項研究探討了食用受污染海鮮的風險,尤其是對亞裔和美洲原住民兒童的影響。美國環保署 (EPA) 和 FDA 聯合發布了關於魚類消費的諮詢意見,作為「接近零」運動的一部分,旨在提高公眾對汞和其他毒素的認識。市場上有多種產品可用於改善海鮮品質。例如,Orffa 擁有一系列產品,包括植物性飼料添加劑,用於改善水產養殖和魚片品質。

- 新產品開發-水產飼料添加劑市場將由使用永續生物成分的產品創新所驅動,並將受到消費者的青睞。例如,TilaFeed 為水產養殖提供基於生物經濟的循環營養管理方法。更環保的水產飼料添加劑預計將增加客戶需求並吸引新的競爭對手。然而,由於現有參與者享有規模經濟優勢,新進入者將不得不應對來自他們的激烈競爭。

- 高蛋白食品需求旺盛-水產飼料添加劑是蛋白質和ω-3脂肪酸的優質來源。它們能夠提升飼料的營養成分,並帶來許多益處,例如促進蛋白質消化、加速發育、提高飼料轉換率、減少水生物種死亡以及增強免疫系統。因此,預計隨著水產飼料製造商對高蛋白水產飼料添加劑營養優勢的認識不斷提高,市場將進一步擴張。

挑戰

水產飼料添加劑市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

4.2% |

|

基準年市場規模(2025年) |

24.8億美元 |

|

預測年度市場規模(2035年) |

37.4億美元 |

|

區域範圍 |

|

水產飼料添加劑市場細分:

成分細分分析

預計到2035年,水產飼料添加劑市場中的飼料酸化劑細分市場將呈現顯著的複合年增長率。飼料酸化劑由有機酸及其鹽製成。它們在控制水生動物的胃酸水平方面發揮著至關重要的作用,從而改善食物的消化和吸收。飼料酸化劑作為添加劑的使用預計將大幅增長,因為它們有助於預防大腸桿菌和沙門氏菌引起的疾病。它們被視為預防疾病的抗生素替代品。

應用細分分析

在應用方面,鯰魚在水產飼料添加劑市場的份額預計將在2035年底達到頂峰。鯰魚是一種可持續的魚類,在淡水池中以玉米、米和大豆為飼料進行養殖。鯰魚是養殖水產品種中最受歡迎的品種,因為它們能夠在不太理想的氣候條件下養殖。由於鯰魚富含維生素D和ω-6脂肪酸,其消費需求不斷增長,這必將在未來幾年推動水產飼料添加劑的需求。

源段分析

預計到2035年底,植物類添加劑將佔水產飼料添加劑市場約40%的份額。源自玉米、大豆、葵花籽、豌豆、棉籽和其他天然來源的添加劑因其營養成分和豐富的蛋白質而需求旺盛。這使得它們在水產飼料添加劑行業中越來越受歡迎,因為它們是動物性補充劑的可行替代品,並且易於消化。

我們對全球市場的深入分析包括以下幾個部分:

成分 |

|

應用 |

|

來源 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

水產飼料添加劑市場區域分析:

北美市場洞察

到2035年,北美產業預計將佔據最大的收入份額,達到33%。產業的擴張主要得益於鮭魚、硬殼蛤、牡蠣和貽貝消費量的不斷增長。此外,對水產養殖海鮮的需求日益增長,可能與該地區野生漁業產量的減少和每日海鮮攝入量的增加有關。該地區的氣候條件有利於各種水產養殖物種的發展,包括甲殼類動物和鯰魚。就價值而言,牡蠣、蛤蜊和貽貝等雙殼貝類軟體動物占美國海水養殖產量的80%以上。

美國—預計該國對這些物種的廣泛養殖將支持水產養殖業的擴張。

加拿大—人口成長導致的對海鮮的需求不斷增長,預計將推動水產養殖業的發展,從而推動市場的成長。

亞太市場洞察

到 2035 年底,亞太地區的水產飼料添加劑市場規模可能超過 61 億美元。水產養殖業的顯著擴張受到廉價勞動力的可用性、水產養殖受控條件的便利性以及該地區自然資源的存在等因素的推動。

2021年,中國水產養殖產量位居亞太地區首位,達到近7,300萬噸。此外,這些國家良好的氣候條件也促進了水產養殖業的整體產量,從而推動了水產飼料產業的發展,並進而帶動了水產飼料添加劑的發展。

印度—人們選擇魚類和其他各種海鮮來滿足其飲食蛋白質需求。這種意識的增強導致印度對水產飼料產品的興趣日益濃厚。

中國—該地區(尤其是中國)水產養殖產量強勁,加上魚類養殖簡單、魚種恢復力強、封閉式養殖系統水質改善等因素,預計將在未來幾年刺激對水產飼料添加劑的需求。

日本 - 在全球人均魚類消費量中,日本位居前列。由於海洋產品(尤其是魚類和貝類)的需求旺盛,可持續高效的水產養殖運作需要使用水產飼料添加劑。

水產飼料添加劑市場參與者:

- 生物起源

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- AquaTax有限公司

- Calmin Fine Sciences公司

- Delacon 生物技術有限公司

- 黛安娜集團

- 拉勒曼公司

- 杜邦公司

- 生物編輯

水產飼料添加劑產業競爭激烈,許多公司為各種水生動物提供多樣化的產品。這些公司業務遍佈全球,提供種類繁多的水產飼料添加劑,包括胺基酸、維生素、礦物質和酵素。為了保持行業競爭力,公司需要提供以研究為支撐、符合行業法規的頂級產品。

最新動態

- BiomEdit是一家動物保健領域的先鋒微生物組生物技術公司,於 2023 年獲得 Nutreco 的投資,並獲得了少數股權。此次合作標誌著 BiomEdit 的首個策略研究和商業合作關係,旨在為畜牧業和水產養殖生產商提供基於微生物組技術的創新飼料添加劑。

- 2022年6月,ADM AquaTax推出了AquaTax,這是一款利用新型酵母為水產物種提供生理支持並提高水產養殖戶效率的產品。

- Report ID: 6255

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

水產飼料添加劑 市场报告范围

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家

版权所有 © 2026 Research Nester。保留所有权利。