Обзор оптового рынка телекоммуникаций:

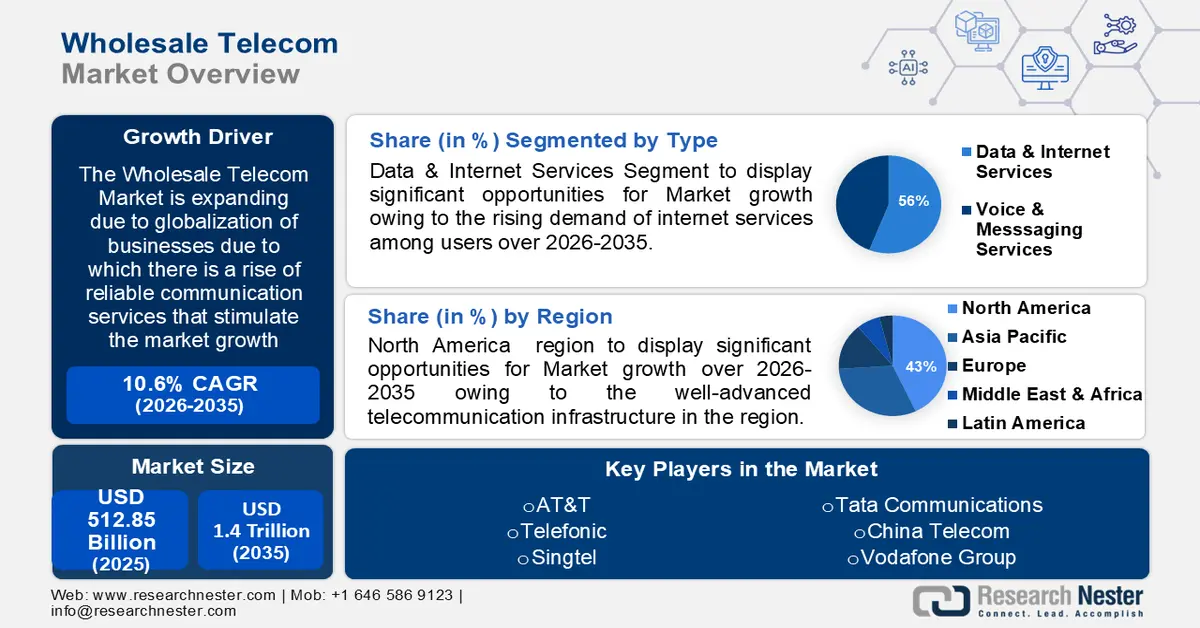

Объем оптового рынка телекоммуникаций в 2025 году оценивался в 512,85 млрд долларов США и, как ожидается, достигнет 1,4 трлн долларов США к 2035 году, демонстрируя среднегодовой темп роста около 10,6% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли оптовых телекоммуникаций оценивался в 561,78 млрд долларов США.

Рост рынка обусловлен глобализацией бизнеса, в результате чего появляется все больше надежных и высокоскоростных коммуникационных услуг, стимулирующих этот рост. Согласно недавнему отчету, в 2020 году в мире насчитывалось около 7,7 миллиарда активных абонентов мобильного широкополосного доступа. Кроме того, благодаря взаимосвязи предприятий, компании расширяют свою деятельность по всему миру, что приводит к росту спроса на оптовых телекоммуникационных операторов. Также наблюдается рост спроса на услуги передачи данных в связи с развитием цифровых технологий и Интернета вещей, что стимулирует рост рынка.

Кроме того, оптовые телекоммуникационные компании, предоставляющие решения VoIP, операторы мобильной связи и услуги роуминга данных, играют важную роль в удовлетворении высокого спроса на данные в различных секторах.

Ключ Оптовая торговля телекоммуникациями Сводка рыночной аналитики:

Региональные достопримечательности:

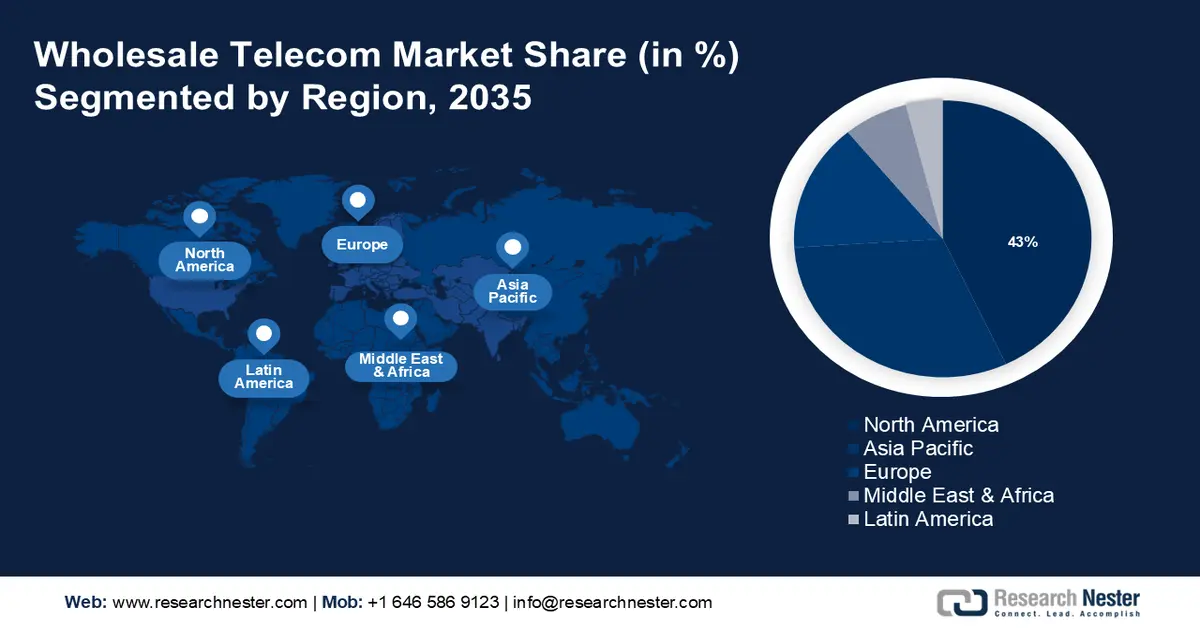

- По прогнозам, к 2035 году доля Северной Америки на оптовом рынке телекоммуникаций составит 43% благодаря развитой телекоммуникационной инфраструктуре и наличию многочисленных оптовых операторов голосовой связи.

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион займет второе место благодаря масштабным инвестициям в инфраструктуру 5G и растущему распространению смартфонов.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент услуг передачи данных и доступа в Интернет на оптовом рынке телекоммуникаций займет более 56% рынка, чему будет способствовать растущий спрос на услуги передачи данных и доступа в Интернет среди пользователей.

- Ожидается, что к 2035 году доля рынка телекоммуникационных операторов превысит 51%, чему будут способствовать значительные инвестиции в передовые технологии, такие как 5G и волоконно-оптические сети.

Основные тенденции роста:

- Рост внедрения облачного программного обеспечения.

- Появление глобальной быстрой интеграции сетей 5G

Основные проблемы:

- Усиление угроз безопасности

- Строгое соблюдение нормативных требований

Ключевые игроки: AT&T, Verizon Communications, Telefonica, Tata Communication, Deutsche Telekom AG, Singtel, Telia Company, Colt Technology Services, China Telecom, Vodafone Group.

Глобальный Оптовая торговля телекоммуникациями Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 512,85 млрд долларов США.

- Объем рынка в 2026 году: 561,78 млрд долларов США.

- Прогнозируемый объем рынка: 1,4 триллиона долларов США к 2035 году.

- Прогнозируемый рост: 10,6%

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (43% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Китай, Япония, Южная Корея

- Развивающиеся страны: Индия, Сингапур, Таиланд, Австралия, Мексика

Last updated on : 1 December, 2025

Оптовый рынок телекоммуникаций: факторы роста и проблемы

Драйверы роста

- Рост внедрения облачного программного обеспечения — Наблюдается увеличение числа оптовых компаний, использующих облачные технологии, которые помогают автоматизировать бизнес-процессы между поставщиками услуг и оптимизировать обслуживание клиентов. Кроме того, ожидается, что с помощью облачного программного обеспечения оптовые телекоммуникационные компании расширят свою деятельность, чтобы удовлетворить меняющийся спрос и внедрить новые функции с улучшенными услугами, что будет способствовать росту рынка.

Кроме того, для решения проблем, связанных с изменением спроса, оптовые продавцы могут соответствующим образом масштабировать свою деятельность, что возможно только благодаря облачному программному обеспечению, которое способствует росту оптового рынка телекоммуникаций. Согласно недавнему отчету, к 2025 году более 95% новых цифровых приложений будут развернуты на облачных платформах, по сравнению с 30% в 2021 году. - Появление глобальной быстрой интеграции сетей 5G — удовлетворение растущего спроса на высокоскоростное подключение стало возможным благодаря быстрой интеграции сетей 5G, которая стимулирует рост рынка. Более того, сети 5G упростят управление удаленными устройствами благодаря более высокой скорости и низкой задержке. Кроме того, 5G обеспечивает более быстрое и надежное интернет-соединение для мобильных устройств через мобильный широкополосный доступ, что делает их подходящими для потоковой передачи видео в формате 4K.

Кроме того, интеграция сетей 5G имеет ряд перспективных преимуществ, которые, как ожидается, будут способствовать развитию оптового рынка телекоммуникаций. К этим преимуществам относятся новые способы связи, удаленное взаимодействие в режиме реального времени и увеличение плотности устройств, что позволяет подключать большое количество устройств на определенной территории. Согласно недавнему отчету, по состоянию на 2023 год в мире насчитывалось 1,9 миллиарда абонентов 5G. - Растущее внедрение цифровых технологий — отрасли претерпевают значительные изменения в связи с технологическим развитием телекоммуникационных сетей, что, как ожидается, будет способствовать росту рынка. Более того, с развитием технологий отрасли изменили способы своей работы и предоставления услуг, и жизнь конечных пользователей значительно улучшилась благодаря этим технологическим изменениям.

Кроме того, оптовый телекоммуникационный сектор играет решающую роль в цифровой трансформации, поскольку он поддерживается искусственным интеллектом, робототехникой, дополненной и виртуальной реальностью . Более того, то, как телекоммуникационные компании инвестируют в технологии, изменило способы распространения денег и информации в мировой экономике. Кроме того, благодаря глобальной взаимосвязанной сети, стимулирующей оптовый телекоммуникационный рынок, конечные пользователи получают доступ к информации в режиме реального времени и рынкам, влияющим на их жизнь.

Проблемы

- Растущие угрозы безопасности — кибератаки участились, что представляет собой серьезную проблему для оптового телекоммуникационного сектора. Кроме того, с расширением цифровых сетей конфиденциальные данные становятся более уязвимыми для киберугроз, а безопасность и конфиденциальность данных находятся под угрозой.

- Строгое соблюдение нормативных требований — во всех регионах существует строгая нормативно-правовая база, которая может препятствовать развитию оптового рынка операторов связи и влиять на общую эффективность работы. Кроме того, высокий уровень капиталовложений и высокие лицензионные сборы, а также постоянные технологические изменения приводят к усложнению существующей инфраструктуры.

Размер и прогноз оптового рынка телекоммуникаций:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

10,6% |

|

Базовый размер рынка (2025 год) |

512,85 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

1,4 триллиона долларов США |

|

Региональный охват |

|

Сегментация оптового рынка телекоммуникаций:

Анализ сегментов по типам услуг

Ожидается, что к концу 2035 года сегмент услуг передачи данных и доступа в интернет займет более 56% оптового рынка телекоммуникаций. Рост сегмента обусловлен растущим спросом на услуги передачи данных и доступа в интернет среди пользователей, а также обеспечивает прибыльность оптовых поставщиков телекоммуникационных услуг.

Кроме того, многие пользователи используют интернет для общения и развлечений, что, как ожидается, будет способствовать росту сегмента. Помимо этого, растущая популярность OTT-платформ и других сервисов потокового видео, использующих высокоскоростные соединения, также стимулирует рост сегмента. Согласно недавнему отчету, к 2023 году число интернет-пользователей во всем мире оценивалось в 5,4 миллиарда человек.

Анализ сегментов конечных пользователей

К 2035 году сегмент телекоммуникационных операторов, вероятно, займет более 51% оптового рынка телекоммуникаций. Рост сегмента обусловлен тем, что телекоммуникационные операторы играют решающую роль в предоставлении различных телекоммуникационных услуг своим клиентам, таких как голосовая связь, передача данных и роуминг. Кроме того, телекоммуникационные провайдеры значительно инвестируют в улучшение технологий, включая расширение сетей 5G и волоконно-оптические сети, что создаст огромную клиентскую базу на рынке.

Кроме того, инвестиции в передовые технологии имеют важное значение для обеспечения потребителей высокоскоростным и эффективным качественным соединением, что способствует росту сегмента.

Наш углубленный анализ оптового рынка телекоммуникаций включает следующие сегменты:

Тип услуги |

|

Конечный пользователь |

|

Тип оператора |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Оптовый рынок телекоммуникаций — региональный анализ

Анализ североамериканского рынка

Прогнозируется, что к 2035 году североамериканский рынок займет доминирующую долю выручки в размере 43%. Региональный рост обусловлен наличием развитой телекоммуникационной инфраструктуры и непрерывным развитием телекоммуникационной отрасли. В Северной Америке много оптовых операторов голосовой связи, что способствует росту рынка.

США играют значительную роль в оптовой телекоммуникационной отрасли благодаря своим передовым сетевым возможностям и большой клиентской базе. В стране расположено большое количество транснациональных корпораций и крупных технологических центров, которые способствуют развитию международных услуг голосовой связи. По данным источника, из 2190 транснациональных корпораций 719 базируются в США, что составляет примерно одну треть от всех компаний.

В Канаде постоянные исследования и инновации в телекоммуникационном секторе в сочетании с гибкой нормативно-правовой базой стимулируют рост оптового рынка телекоммуникационных услуг. Согласно источнику, общий годовой доход от предоставления телекоммуникационных услуг в Канаде в 2022 году составил 57,2 миллиарда долларов США.

Анализ рынка Азиатско-Тихоокеанского региона

В прогнозируемый период Азиатско-Тихоокеанский регион также ожидает значительный рост оптового рынка телекоммуникаций, и он займет второе место. Расширение рынка обусловлено огромными инвестициями в инфраструктуру сетей 5G и ростом числа пользователей мобильных телефонов. Согласно недавнему отчету, в 2022 году уровень распространения смартфонов в Азиатско-Тихоокеанском регионе достиг 76 процентов, что на 64 процента больше, чем в 2019 году.

В Индии наблюдается огромный спрос на международные голосовые услуги в связи с ростом урбанизации и расширением экономики. Кроме того, с развитием облачных коммуникаций оптовые операторы голосовой связи предоставляют более качественные услуги завершения звонков и межсетевого взаимодействия. Более того, предприятия зависят от облачных платформ, что приводит к партнерству с облачными провайдерами для улучшения предлагаемых услуг. Это обеспечивает оптовым операторам гибкость в расширении пользовательской базы, что способствует росту оптового рынка телекоммуникаций.

Участники оптового телекоммуникационного рынка:

- AT&T

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Verizon Communications

- Телефоника

- Tata Communications

- Deutsche Telekom AG

- Сингтел

- Компания Телия

- Colt Technology Services

- Китай Телеком

- Группа Vodafone

В число ключевых игроков на оптовом рынке телекоммуникаций входят AT&T, Telefonica, Tata Communications, Singtel, Verizon Communications и другие.

Последние события

- Компания Tata Communications объявила о запуске глобальной облачной лаборатории 5G-роуминга с функциями безопасности, которая позволяет операторам мобильной связи тестировать сценарии использования автономной сети 5G перед предоставлением услуг своим абонентам. Более того, компания продвигает 5G для улучшения качества мобильной связи для операторов мобильной связи, что принесет пользу их потребителям. Кроме того, Tata Communications провела тестирование в международном мобильном роуминге, запустив облачную лабораторию 5G-роуминга. Она будет внимательно отслеживать движение трафика и проверять использование сети, чтобы обеспечить лучшее качество работы мобильных телефонов в роуминге.

- AT&T — интеграция облачной голосовой связи AT&T с функцией подключения оператора для Microsoft Teams. Благодаря этой интеграции миллионы пользователей облачной голосовой связи AT&T и Microsoft Teams могут использовать обе службы для совершения виртуальных голосовых звонков бизнес-класса по всему миру. Кроме того, интеграция позволяет компаниям включать и развертывать голосовые услуги операторского класса в командной среде. Более того, с миллионами пользователей Teams выступает в качестве основы для компаний, позволяя им объединять своих сотрудников и взаимодействовать с клиентами. Интеграция между AT&T и Microsoft Teams обеспечивает гибкость и новые возможности для адаптации бизнеса к новым условиям работы, позволяя выстраивать более прочные связи с сотрудниками и клиентами.

- Report ID: 6136

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.