Обзор рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой:

Объем рынка беспилотных летательных аппаратов вертикального взлета и посадки (VTOL UAV) в 2025 году оценивался более чем в 3,8 млрд долларов США и, как ожидается, достигнет 23,4 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 22,4% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка VTOL UAV оценивался в 4,6 млрд долларов США.

Мировой рынок БПЛА с вертикальным взлетом и посадкой (VTOL) в значительной степени формируется за счет отечественных производственных мощностей, развития технологий двигательных установок и достижения батареями пороговых значений производительности, растущего коммерческого и потребительского признания автономных летательных аппаратов, а также создания стандартизированных рамок взаимодействия. Согласно официальной статистике, опубликованной компанией Applied Energy в ноябре 2025 года, удельная энергия литий-ионных элементов обычно составляет от 90 до 260 Вт·ч/кг, в значительной степени зависящая от используемого химического состава. Кроме того, никель-кобальт-алюминиевый оксид и никель-марганец-кобальтовый оксид являются наиболее распространенными материалами для катодов литий-ионных батарей, обычно их удельная энергия находится в диапазоне от 220 до 300 Вт·ч/кг. Более того, плотность энергии этих батарей достигает порога в 800 Вт·ч/кг, что необходимо для жизнеспособных коммерческих авиационных применений, тем самым стимулируя рост рынка БПЛА с вертикальным взлетом и посадкой.

Глобальный анализ экспорта и импорта литий-ионных батарей в 2024 году

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Китай | 68,1 миллиарда | - |

Польша | 7,1 миллиарда | - |

Венгрия | 6,8 миллиарда | - |

НАС | - | 25,2 миллиарда |

Германия | - | 23,0 миллиарда |

Южная Корея | - | 4,7 миллиарда |

Оценка мировой торговли | 116 миллиардов | |

Доля мировой торговли | 0,51% | |

Сложность продукта | 1.32 | |

Источник: ОЭС

Кроме того, разработка платформ двойного назначения, совместная автономия, роевой интеллект, водородные двигательные установки, модульные архитектуры полезной нагрузки и интеграция аддитивных технологий — это определенные тенденции, которые подпитывают мировой рынок БПЛА с вертикальным взлетом и посадкой. Согласно статье, опубликованной NLM в сентябре 2025 года, объем мирового рынка аэрокосмических композитных материалов значительно вырос с примерно 829 миллионов в 2023 году и, по прогнозам, увеличится до 3,6 миллиардов к концу 2032 года. Кроме того, этот продолжающийся рост отражает высокий ежегодный темп роста в 20,2%. Помимо этого, исследования Китайской корпорации коммерческих самолетов (COMAC) в области крупномасштабных основных несущих конструкций рассматривают возможность использования армированного углеродным волокном полимерного композита, и прототип конструкции лонжерона крыла длиной 8,2 метра, созданный с помощью аддитивных технологий, оказывает положительное влияние на расширение рынка.

Ключ БПЛА вертикального взлета и посадки Сводка рыночной аналитики:

Основные региональные особенности:

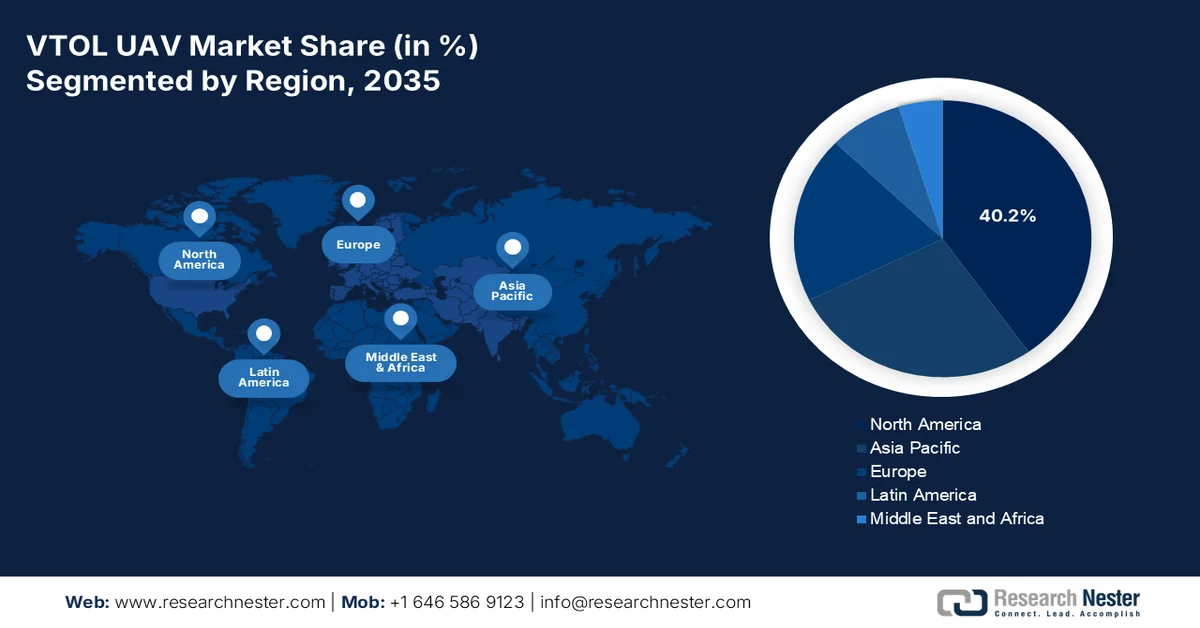

- Ожидается, что к 2035 году рынок беспилотных летательных аппаратов вертикального взлета и посадки в Северной Америке займет лидирующую долю в 40,2%, чему способствуют масштабные программы модернизации оборонного сектора, расширение интеграции коммерческих дронов и рост возможностей наблюдения.

- По прогнозам, в период с 2026 по 2035 год Европа станет самым быстрорастущим регионом, чему будут способствовать стремительное развитие аэрокосмического сектора, жесткие требования к устойчивому развитию и продвижение инициатив в области городской воздушной мобильности.

Анализ сегмента:

- По прогнозам, к 2035 году на пилотируемый сегмент рынка беспилотных летательных аппаратов вертикального взлета и посадки будет приходиться 60,6% рынка. Это обусловлено развитием современных методов воздушной эксплуатации, сочетающих гибкость вертолетов с дальностью полета самолетов и меньшей зависимостью от взлетно-посадочных полос.

- Ожидается, что к 2035 году сегмент гибридных электромобилей займет вторую по величине долю рынка, чему будут способствовать снижение выбросов от авиации, повышение топливной эффективности и уменьшение шумового загрязнения благодаря интеграции электрических и традиционных систем.

Основные тенденции роста:

- Расширение деятельности в морской сфере

- Увеличение развития городских логистических сетей.

Основные проблемы:

- Нехватка квалифицированной рабочей силы и талантов.

- Общественное восприятие и дефицит инфраструктуры

Ключевые игроки: Northrop Grumman, Lockheed Martin, The Boeing Company, Textron Inc., AeroVironment Inc., Kratos Defense & Security Solutions Inc., Aurora Flight Sciences, Bell Textron Inc., Elbit Systems Ltd., Israel Aerospace Industries IAI, Airbus SE, Leonardo SpA, BAE Systems plc, Thales Group, SAAB AB, Aviation Industry Corporation of China AVIC, DJI Innovations, JOUAV, Baykar Technologies, HAL Hindustan Aeronautics Limited, AutoFlights, Odys Aviation, Jiby Aviation Inc.

Глобальный БПЛА вертикального взлета и посадки Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,8 млрд долларов США.

- Размер рынка в 2026 году: 4,6 млрд долларов США.

- Прогнозируемый объем рынка: 23,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 22,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40,2% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Великобритания, Франция

- Развивающиеся страны: Индия, Япония, Южная Корея, Бразилия, Австралия

Last updated on : 27 March, 2026

Рынок беспилотных летательных аппаратов с вертикальным взлетом и посадкой — факторы роста и проблемы.

Факторы роста

- Расширение морской сферы: распространение оффшорной энергетической инфраструктуры для расширения перспективных экономических зон, необходимость наблюдения и тактическое передислоцирование военно-морских сил подпитывают существенную потребность в глобальном рынке БПЛА с вертикальным взлетом и посадкой. Согласно официальной статистике, опубликованной Организацией Объединенных Наций в сентябре 2025 года, более 80% мировых торговых операций осуществляется морским транспортом, что повышает эффективность платформ с вертикальным взлетом и посадкой для непрерывного мониторинга. Кроме того, согласно статье, опубликованной Государственным департаментом США в сентябре 2025 года, было выделено 55 миллионов долларов США на финансирование мер по обеспечению соблюдения морского законодательства в странах Южной Азии, островов Тихого океана, Малайзии, Индонезии, Филиппин и Вьетнама, что призвано способствовать продвижению интересов и целей Америки в Индо-Тихоокеанском регионе.

- Развитие городских логистических сетей: создание специализированных городских сетей логистики с использованием дронов становится все более важным фактором роста мирового рынка БПЛА с вертикальным взлетом и посадкой. Как отмечалось в статье, опубликованной Observer Research Foundation в июне 2024 года, на морские перевозки приходится 90% всех перевозимых товаров. Более того, рост урбанизации приводит к увеличению концентрации экономической активности, что, в свою очередь, увеличит спрос на городские грузоперевозки на 140% в предстоящее десятилетие. Кроме того, на грузоперевозки «первой и последней мили», особенно в Индии, приходится 50% общих логистических расходов в цепочках поставок электронной коммерции. Таким образом, все эти факторы открывают огромные возможности для роста рынка.

- Резкий рост адаптации к асимметричной войне: внедрение коммерческих беспилотных технологий негосударственными субъектами фактически вынудило традиционные вооруженные силы активизировать закупки БПЛА с вертикальным взлетом и посадкой в качестве средства защиты и противодействия. Кроме того, распространение экономически эффективных беспилотников, особенно в зонах конфликтов, привело к увеличению спроса на системы нейтрализации, слежения и обнаружения, большинство из которых ориентированы на платформы с вертикальным взлетом и посадкой. Этот фактор роста существенно отличается от традиционной модернизации обороны, поскольку он демонстрирует барьер реактивных возможностей, в значительной степени обусловленный угрозами и эволюцией тактической доктрины, что указывает на оптимистичные перспективы рыночного спроса.

Проблемы

- Нехватка квалифицированных кадров и талантов: стремительное расширение рынка БПЛА с вертикальным взлетом и посадкой опережает доступность специалистов в критически важных областях, включая аэрокосмическую инженерию, разработку программного обеспечения для авионики, производство композитных материалов и системную интеграцию. Кроме того, университеты и программы технического обучения еще не готовы удовлетворить отраслевой спрос на выпускников, обладающих опытом работы в области беспилотных систем, программного обеспечения для автономного полета и архитектуры электрических двигательных установок. Дефицит кадров особенно остро ощущается в таких специализированных областях, как проектирование систем управления для полетов за пределами прямой видимости, разработка алгоритмов слияния данных с датчиков и сертификационная инженерия, где опытные специалисты получают высокую заработную плату и сталкиваются с жесткой конкуренцией со стороны производителей.

- Общественное восприятие и дефицит инфраструктуры: Широкое внедрение систем БПЛА с вертикальным взлетом и посадкой сталкивается со значительными препятствиями, связанными с проблемами принятия общественностью и отсутствием поддерживающей наземной инфраструктуры. Опасения по поводу шума, связанного с взлетом и посадкой с использованием роторов, стали основным источником противодействия со стороны населения эксплуатации дронов и концепциям городской воздушной мобильности, что привело к введению строгих местных ограничений, ограничивающих зоны эксплуатации и временные окна полетов. Опасения по поводу конфиденциальности в отношении возможностей наблюдения со стороны современных БПЛА с вертикальным взлетом и посадкой, особенно в оборонных и охранных целях, вызывают пристальное внимание со стороны регулирующих органов и сопротивление общественности, что осложняет планирование развертывания. Помимо нормативно-правовой базы, физическая инфраструктура, необходимая для эксплуатации БПЛА с вертикальным взлетом и посадкой, включая вертипорты, зарядные станции, объекты технического обслуживания и сети связи, остается в значительной степени неразвитой, что негативно сказывается на мировом рынке БПЛА с вертикальным взлетом и посадкой.

Размер и прогноз рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

22,4% |

|

Базовый размер рынка (2025 год) |

3,8 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

23,4 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка БПЛА с вертикальным взлетом и посадкой:

Анализ сегментов режима работы

Ожидается, что к концу 2035 года пилотируемый подсегмент, являющийся частью сегмента режимов работы, займет наибольшую долю рынка БПЛА с вертикальным взлетом и посадкой (VTOL) — 60,6%. Рост этого подсегмента в значительной степени обусловлен современными методами воздушной эксплуатации, сочетающими в себе гибкость вертолетов с выносливостью самолетов и уменьшением потребности в взлетно-посадочных полосах, при этом обеспечивая большую дальность полета и высокую продолжительность миссий. Согласно официальной статистике, опубликованной NLM в декабре 2024 года, скорость вращения несущего винта обычно снижается примерно вдвое во время высокоскоростного полета, при этом несущие винты эффективно поддерживают примерно 20% веса летательного аппарата. Кроме того, использование литий-ионных батарей с химической системой обеспечивает 3–4% плотности энергии, что положительно сказывается на глобальном распространении этого подсегмента.

Анализ сегмента силовой установки

По прогнозам, сегмент гибридно-электрических беспилотных летательных аппаратов вертикального взлета и посадки (VTOL) займет вторую по величине долю на рынке VTOL в течение прогнозируемого периода. Рост этого сегмента обусловлен сокращением выбросов от транспорта и авиации, повышением топливной эффективности и снижением шумового загрязнения за счет использования электроэнергии и комбинированных традиционных систем. Как указано в статье, опубликованной Next Sustainability в июне 2025 года, модернизация до гибридно-электрической версии позволяет сократить выбросы углекислого газа почти на 60% при полетах на короткие расстояния. Кроме того, это может обеспечить экономию топлива, обычно от 10% до 60%, в зависимости от профиля миссии и уровня гибридизации, а модернизированная параллельная конфигурация позволяет сэкономить до 17,6% топлива. Таким образом, с учетом этих преимуществ, у этого сегмента есть огромные возможности для роста на международном уровне.

Анализ сегментов приложений

К концу установленного срока ожидается, что военный и оборонный подсегмент, являющийся частью сегмента применения, займет третью по величине долю на рынке БПЛА с вертикальным взлетом и посадкой. Развитие этого подсегмента в значительной степени обусловлено ускоряющимся глобальным переходом к беспилотным системам как факторам повышения боевой эффективности в современной войне. Кроме того, оборонные ведомства в Северной Америке, Европе и Азиатско-Тихоокеанском регионе все чаще отдают приоритет платформам с вертикальным взлетом и посадкой за их уникальную способность действовать в сложных условиях, на военно-морских судах и в спорном воздушном пространстве без необходимости использования традиционной взлетно-посадочной полосы. Этот сегмент охватывает широкий спектр задач, включая разведку, наблюдение и рекогносцировку (ISR), тактические ударные операции, противолодочную борьбу, радиоэлектронную борьбу, материально-техническое обеспечение и ретрансляцию связи.

Наш углубленный анализ рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой включает следующие сегменты:

Сегмент | Подсегменты |

Режим работы |

|

Двигательная установка |

|

Приложение |

|

Размер |

|

Тип |

|

Система |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок БПЛА с вертикальным взлетом и посадкой — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка беспилотных летательных аппаратов вертикального взлета и посадки (VTOL) — 40,2%. Рост рынка в основном обусловлен активными программами модернизации обороны, устойчивым коммерческим внедрением, повышенным вниманием к возможностям наблюдения, инициативами по интеграции коммерческих дронов и изменениями в законодательстве. Согласно официальной статистике, опубликованной Центром стратегических и международных исследований в октябре 2025 года, за последние 20 лет наблюдался рост инвестиций в континентальную оборону, составивший внушительные 38,6 млрд долларов США. Эти инвестиции направлены на модернизацию Североамериканского командования воздушно-космической обороны (NORAD), что является важнейшим шагом на пути к развитию обороны. Таким образом, благодаря таким инвестиционным возможностям рынок постепенно расширяется в регионе в целом.

Рынок беспилотных летательных аппаратов вертикального взлета и посадки (VTOL) в США значительно растет благодаря развитию городской инфраструктуры, внедрению автономных систем и искусственного интеллекта, значительным возможностям финансирования национальной обороны, быстрой урбанизации, спросу на инновационные решения в области мобильности и ужесточению нормативных требований. Согласно статье, опубликованной Ассоциацией по контролю над вооружениями в марте 2026 года, ожидается, что дискреционные расходы на внутреннюю национальную оборону, включая деятельность в области атомной энергетики, увеличатся более чем на 17 лет к концу 2026 года и достигнут 1,0 триллиона долларов США. Кроме того, это увеличение финансирования было принято после хаотичного управления бюджетом, включая утверждение 893 миллиардов долларов США в рамках номинальных ассигнований, а также выделение средств в рамках закона о бюджетном согласовании, в том числе 152,3 миллиарда долларов США для Пентагона и 3,9 миллиарда долларов США для деятельности Министерства энергетики в области ядерного оружия, что подпитывает рынок.

Трансформационная стратегия национальной обороны, четко выраженные императивы суверенитета над Арктикой, увеличение числа автономных летательных аппаратов из-за их тактической важности для отечественной разработки и производства, постоянные миссии по всестороннему наблюдению и выделение государственных средств — вот некоторые тенденции, которые способствуют развитию рынка БПЛА вертикального взлета и посадки в Канаде . Как указано в статье, опубликованной правительством Канады в марте 2026 года, Национальный исследовательский совет (NRC) в рамках оборонно-промышленной стратегии страны инвестировал более 900 миллионов долларов США в развитие возможностей аэрокосмической обороны, поддерживая отечественные малые и средние предприятия (МСП) в создании технологий для военных и гражданских целей. Кроме того, укрепляя оборонную и аэрокосмическую промышленную базу и возможности страны, NRC инвестировал более 500 миллионов долларов США в развитие аэрокосмических технологий следующего поколения и поддержку разработки автономных систем, тем самым стимулируя расширение рынка.

Анализ европейского рынка

Ожидается, что Европа станет самым быстрорастущим регионом на рынке БПЛА с вертикальным взлетом и посадкой в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено существенным расширением индустрии авиационных систем, жесткими требованиями к устойчивому развитию, инициативами в области городской воздушной мобильности и наличием специализированной системы сертификации. Согласно официальной статистике, опубликованной ASD Europe в декабре 2025 года, региональная оборонная и аэрокосмическая промышленность успешно достигла рекордного роста к 2024 году, увеличив оборот на 10,1% до 377,2 млрд долларов США, а также обеспечив занятость в 1,1 миллиона человек в 4000 организациях. Кроме того, эти отрасли обеспечили почти 4,2 миллиона рабочих мест и внесли 902,2 млрд долларов США в экономическую деятельность всего региона, что способствует укреплению рынка в регионе.

Рынок беспилотных летательных аппаратов вертикального взлета и посадки (VTOL) в Германии набирает обороты благодаря ведущим региональным производителям eVTOL, предоставлению частного и государственного финансирования для коммерциализации, усилению акцента на отечественном производстве критически важных компонентов, включая авионику и двигательные установки, а также сильной цепочке поставок полупроводниковых материалов. Как сообщалось в статье Clean Energy Wire в марте 2026 года, министр финансов предложил снижение налогов в размере от 2,8 до 13,2 долларов США за рейс на пассажира с целью успешного укрепления испытывающей трудности авиационной отрасли страны. Более того, правительство ожидает, что снижение налогов приведет к дефициту доходов в размере 214,2 млн долларов США к концу 2026 года и от 393,7 до 411,1 млн долларов США к концу 2030 года, что позволит сосредоточиться на стимулировании всего рынка.

Ускоренное расширение рынка беспилотных летательных аппаратов вертикального взлета и посадки (VTOL) в Великобритании обусловлено сочетанием активной государственной политики, высоким спросом со стороны оборонного сектора, гибкостью регулирования после Brexit, партнерством между промышленностью и научными кругами, широкой государственно-частной структурой и щедрым финансированием со стороны Министерства обороны. Согласно правительственным оценкам, опубликованным ITA в январе 2026 года, внутренний оборот гражданской аэрокосмической отрасли составил около 38 миллиардов долларов США, из которых 25 миллиардов долларов США были экспортированы. Кроме того, аэрокосмическая отрасль считается жемчужиной экспорта: по состоянию на 2023 год 70% отечественной аэрокосмической продукции экспортировалось. В то же время оборот оборонной промышленности составил примерно 35 миллиардов долларов США, из которых 12 миллиардов долларов США были экспортированы, а оборот космической отрасли — 22 миллиарда долларов США, из которых 7 миллиардов долларов США были выделены на экспорт, что и способствовало росту рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу указанного периода рынок беспилотных летательных аппаратов вертикального взлета и посадки (VTOL) в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост. Рост рынка в регионе эффективно подпитывается наличием развитой индустрии беспилотных летательных аппаратов, урбанизацией крупных городов, программами модернизации обороны и активными государственными стратегиями поддержки инфраструктуры и производства дронов. Согласно официальной статистике, опубликованной IATA в феврале 2025 года, в 2025 году пассажиропоток в регионе увеличился на 7,9%, что является самым высоким показателем в мире. Этот рост обусловлен оптимизацией экономических условий, государственными программами развития туризма и конкурентоспособными ценами на авиабилеты. Кроме того, долгосрочные перспективы роста региона сильны: ежегодный рост пассажиропотока составляет 5,1%, что делает его благоприятным для стремительного роста рынка.

Рынок беспилотных летательных аппаратов вертикального взлета и посадки (VTOL) в Китае набирает обороты благодаря тактическому позиционированию правительством экономики, ориентированной на освоение малых высот, значительным успехам организаций в коммерциализации и сертификации, соответствующей политике поддержки отечественной цепочки поставок полупроводников и внедрению принципов устойчивого развития. Согласно статье, опубликованной Китайской организацией в марте 2026 года, страна установила целевой показатель роста ВВП на уровне 4,5-5% к 2026 году, намеренно превысив январский прогноз в 3,3%. Кроме того, экономика страны эффективно росла в среднем на 5,4% в год, внеся значительный вклад в мировой экономический рост, составляющий почти 30%. Правительство также сосредоточено на развитии сильной отечественной промышленности, принимая конкретные меры, включая выпуск сверхдолгосрочных специальных казначейских облигаций на сумму 36,3 млрд долларов США для программ обмена потребительских товаров, а также создание фонда финансовой координации на сумму 14,5 млрд долларов США для стимулирования внутреннего спроса, что способствует расширению присутствия на рынке.

Развитие рынка беспилотных летательных аппаратов вертикального взлета и посадки в Индии обусловлено такими факторами, как создание стартапов в сфере беспилотных летательных аппаратов, масштабные программы модернизации обороны, щедрое финансирование исследований в области передовых материалов и полупроводников, государственные инвестиции в специализированные химические вещества для аэрокосмической отрасли, а также программа стимулирования производства беспилотников и их компонентов. Согласно правительственным прогнозам, опубликованным правительством Индии в феврале 2026 года, в стране создана регулируемая экосистема беспилотных летательных аппаратов, насчитывающая более 38 500 зарегистрированных дронов, 39 890 сертифицированных DGCA пилотов и 244 аккредитованные организации по обучению. Кроме того, в рамках программы SVAMITVA с помощью дронов было проведено обследование 320 000 деревень, а также подготовлено 27,6 миллионов карт собственности для 182 000 деревень в 31 штате. Кроме того, 1094 дрона были успешно распределены среди женских групп самопомощи, в том числе более 500 в рамках инициативы Namo Drone Didi, направленной на улучшение условий жизни и повышение производительности сельского хозяйства, что способствует росту рынка.

Ключевые игроки рынка беспилотных летательных аппаратов с вертикальным взлетом и посадкой:

- Northrop Grumman (США)

- Локхид Мартин (США)

- Компания «Боинг» (США)

- Текстрон Инк. (США)

- AeroVironment, Inc. (США)

- Kratos Defense & Security Solutions, Inc. (США)

- Aurora Flight Sciences (США)

- Bell Textron Inc. (США)

- Компания Elbit Systems Ltd. (Израиль)

- Израильская аэрокосмическая промышленность (IAI) (Израиль)

- Airbus SE (Франция/Нидерланды)

- Leonardo SpA (Италия)

- BAE Systems plc (Великобритания)

- Группа компаний Thales (Франция)

- SAAB AB (Швеция)

- Китайская корпорация авиационной промышленности (AVIC) (Китай)

- DJI Innovations (Китай)

- JOUAV (Китай)

- Baykar Technologies (Турция)

- HAL (Hindustan Aeronautics Limited) (Индия)

- АвтоФлайтс (Китай)

- Одис Авиационная (США)

- Jiby Aviation, Inc. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания Northrop Grumman использует свой обширный опыт в области автономных систем для разработки высотных платформ вертикального взлета и посадки с большой продолжительностью полета, специально разработанных для сложных задач в области обороны и наблюдения. Компания уделяет особое внимание интеграции передовых технологий искусственного интеллекта и объединения данных с датчиков для повышения оперативной автономности своих беспилотных летательных аппаратов.

- Компания Lockheed Martin использует свой богатый опыт в разработке вертолетов и самолетов для создания универсальных решений в области беспилотных летательных аппаратов вертикального взлета и посадки для военных и морских целей. Компания уделяет приоритетное внимание модульной конструкции, позволяющей быстро перенастраивать полезную нагрузку в соответствии с меняющимися требованиями миссии.

- Компания Boeing использует свой многолетний опыт в аэрокосмическом производстве для создания масштабируемых систем БПЛА с вертикальным взлетом и посадкой, способных к логистике тяжелых грузов и автономной эксплуатации на авианосцах. Компания делает упор на совместную разработку с оборонными ведомствами, чтобы обеспечить бесшовную интеграцию своих платформ в существующую инфраструктуру военно-морских и сухопутных сил.

- Компания Textron Inc. специализируется на разработке прочных беспилотных летательных аппаратов вертикального взлета и посадки, которые превосходно зарекомендовали себя в экспедиционных и корабельных условиях. Компания вкладывает значительные средства в цифровое проектирование и моделирование для ускорения создания прототипов и внедрения беспилотных летательных аппаратов следующего поколения.

- Компания AeroVironment, Inc. специализируется на небольших переносных беспилотных летательных аппаратах вертикального взлета и посадки, предназначенных для тактической разведки и нанесения высокоточных ударов. Компания уделяет особое внимание решениям с минимальными логистическими затратами, обеспечивающим быстрое развертывание передовых наземных войск и подразделений специального назначения.

Ниже приведён список ключевых игроков, работающих на мировом рынке беспилотных летательных аппаратов с вертикальным взлётом и посадкой:

Рынок БПЛА с вертикальным взлетом и посадкой характеризуется сочетанием крупных оборонных подрядчиков и гибких специализированных производителей, что приводит к умеренно фрагментированной конкурентной среде. Ведущие игроки используют свой опыт в области аэрокосмических систем и оборонных контрактов для получения крупномасштабных государственных программ, в то время как новаторы сосредотачиваются на электрических силовых установках и автономных технологиях для коммерческого применения. Стратегические инициативы в отрасли все чаще сосредоточены на вертикальной интеграции цепочек поставок, особенно в отношении батарей и авионики, и направлены на стратегические приобретения для расширения технологического портфеля. Например, в мае 2024 года компания AeroVironment (AV) заключила партнерское соглашение с Агентством перспективных оборонных исследований (DARPA) для продолжения разработки своего проекта X-Plane в рамках программы ANCILLARY (Advanced AirCraft Infrastructure-Less Launch and Recovery). Конечная цель — снижение эксплуатационных затрат и обеспечение безопасного запуска и посадки без инфраструктуры в сложных условиях, что способствует развитию индустрии БПЛА с вертикальным взлетом и посадкой во всем мире.

Обзор корпоративного сектора рынка беспилотных летательных аппаратов вертикального взлета и посадки:

Последние события

- В феврале 2026 года компания AutoFlights представила Matrix — первый в мире электрический летательный аппарат вертикального взлета и посадки (eVTOL) весом 5 тонн. Он успешно прошел демонстрационный полет в полном объеме на собственной испытательной площадке для полетов на малых высотах.

- В октябре 2025 года компания Odys Aviation привлекла значительные средства в размере 26 миллионов долларов США в рамках раунда финансирования серии А, который возглавила компания Nova Threshold, а также инвестиции от Tuchen Ventures и известных инсайдеров. Эти средства были направлены на ускорение полномасштабных летных испытаний самолета Laila в США и расширение команды для проведения первых в истории международных запусков.

- В ноябре 2025 года компания Joby Aviation, Inc. совместно с Управлением дорог и транспорта Дубая (RTA) и Skyports Infrastructure представила планы по созданию трех новых вертипортов в сети электрических аэротакси Дубая.

- Report ID: 8475

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.