Глобальный рынок управления беспилотным движением (UTM)

<р>1. Введение <р>1.1. Определение рынка <р>1.2. Сегментация рынка <р>2. Методология исследования <р>2.1. Переменные (зависимые и независимые) <р>2.2. Многофакторная модель чувствительности <р>3. Резюме – мировой рынок управления беспилотным движением (UTM) <р>4. Оценка тенденций рынка управления беспилотным движением (UTM) <р>5. Нормативно-правовая база и стандарты <р>6. Анализ этапов организации беспилотного движения (УТМ) <р>6.1. Исследования <р>6.2. Развитие <р>6.3. Тестирование <р>6.4. Реализация <р>7. Анализ конкурентной среды на рынке управления беспилотным движением (UTM) <р>7.1. Разработка нового продукта <р>7.2. Партнерство, соглашения и сотрудничество <р>7.3. Расширения <р>7.4. Другие <р>8. Сопоставление возможностей на рынке управления беспилотным движением (UTM) <р>9. Анализ внедрения технологий на рынке управления беспилотным движением (UTM)9.1.Технология блокчейн

o Исследование поставщиков блокчейна

o Анализ приложений для вертикалей конечных пользователей

o Логистика и транспорт

o Энергетика и коммунальные услуги

o Медицинская логистика

О общественной безопасности

o Сельское и лесное хозяйство

o Наблюдение и мониторинг

o Анализ тенденций в управлении беспилотным движением (UTM)

o Оценка применимости в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, Латинской Америке, на Ближнем Востоке и в Африке

<р>9.2. Облачные вычисленияo Исследование поставщиков облачных вычислений

o Анализ приложений для вертикалей конечных пользователей

o Анализ тенденций в управлении беспилотным движением (UTM)

o Оценка применимости в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, Латинской Америке, на Ближнем Востоке и в Африке

9.3.Дополненная реальность

o Исследование поставщиков дополненной реальности

o Анализ приложений для вертикалей конечных пользователей

o Анализ тенденций в управлении беспилотным движением (UTM)

o Оценка применимости в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, Латинской Америке, на Ближнем Востоке и в Африке

<р>9.4. Интернет вещей (IoT)o Исследование поставщиков Интернета вещей

o Анализ приложений для вертикалей конечных пользователей

o Анализ тенденций в управлении беспилотным движением (UTM)

o Оценка применимости в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, Латинской Америке, на Ближнем Востоке и в Африке

<р>9.5. Автоматизацияo Исследование поставщиков Интернета вещей

o Анализ приложений для вертикалей конечных пользователей

o Анализ тенденций в управлении беспилотным движением (UTM)

o Оценка применимости в Северной Америке, Европе, Азиатско-Тихоокеанском регионе, Латинской Америке, на Ближнем Востоке и в Африке

<р>10. Динамика рынка <р>10.1. Драйверы <р>10.2. Ограничения <р>11. Рынок управления беспилотным движением (UTM) – анализ цепочки создания стоимости <р>12. Глобальный обзор рынка управления беспилотным движением (UTM) <р>12.1. Размер рынка и прогноз, 2018–2027 гг.o По стоимости (в миллионах долларов США)

<р>12.2. Сегментация мирового рынка управления беспилотным движением (UTM), 2018–2027 гг.o По регионам, 2018–2028f

· Северная Америка (США и Канада)

· Латинская Америка (Бразилия, Мексика, Аргентина, остальные страны Латинской Америки)

· Европа (Германия, Великобритания, Франция, Италия, Испания, Венгрия, Польша, Турция, Россия, остальная Европа)

· Азиатско-Тихоокеанский регион (Китай, Индия, Япония, Южная Корея, Индонезия, Малайзия, Австралия, Новая Зеландия, остальные страны Азиатско-Тихоокеанского региона)

· Ближний Восток и Африка (Израиль, страны Персидского залива, Северная Африка, Южная Африка, остальные страны Ближнего Востока и Африка)

o По компонентам

· Аппаратное обеспечение, 2018–2028f (млн долларов США)

· Программное обеспечение, 2018–2028f (млн долларов США)

· Услуги, 2018–2028f (млн долларов США)

· Авиационные услуги, 2018–2028f (млн долларов США)

· Информационные услуги, 2018–2028f (млн долларов США)

· Услуги безопасности, 2018–2028f (млн долларов США)

o По типу

· Постоянный UTM, 2018–2028f (млн долларов США)

· Непостоянный UTM, 2018–2028f (млн долларов США)

o По решению

· Навигационная инфраструктура, 2018–2028f (млн долларов США)

· Инфраструктура наблюдения, 2018–2028f (млн долларов США)

· Инфраструктура связи, 2018–2028f (млн долларов США)

· Прочие, 2018–2028f (млн долларов США)

o По конечному использованию

· Логистика и транспорт, 2018–2028f (млн долларов США)

· Оценка поставщиков беспилотного управления дорожным движением (UTM)

· Оценка тенденций затрат

· Исследование пользователей UTM

· Технологический анализ

· Медицинская логистика, 2018–2028f (млн долларов США)

· Оценка поставщиков беспилотного управления дорожным движением (UTM)

· Оценка тенденций затрат

· Исследование пользователей UTM

· Технологический анализ

· Надзор и мониторинг, 2018–2028f (млн долларов США)

· Оценка поставщиков беспилотного управления дорожным движением (UTM)

· Оценка тенденций затрат

· Исследование пользователей UTM

· Технологический анализ

· Сельское и лесное хозяйство, 2018–2028f (млн долларов США)

· Оценка поставщиков беспилотного управления дорожным движением (UTM)

· Оценка тенденций затрат

· Исследование пользователей UTM

· Технологический анализ

· Общественность и безопасность, 2018–2028f (млн долларов США)

· Оценка поставщиков беспилотного управления дорожным движением (UTM)

· Оценка тенденций затрат

· Исследование пользователей UTM

· Технологический анализ

· Энергетика и коммунальные услуги, 2018–2028f (млн долларов США)

· Оценка поставщиков беспилотного управления дорожным движением (UTM)

· Оценка тенденций затрат

· Исследование пользователей UTM

· Технологический анализ

<р> 12.3. Рынок беспилотных систем управления движением (UTM) Северной Америки, 2018–2027 гг. (млн долларов США)o По компонентам

o По типу

o По решению

o По конечному использованию

o По стране

· США, 2018–2028f (млн долларов США)

· Канада, 2018–2028f (млн долларов США)

<р> 12.3. Европейский рынок управления беспилотным движением (UTM), 2018–2027 гг. (млн долларов США)o По компонентам

o По типу

o По решению

o По конечному использованию

o По стране

· Германия, 2018–2028f (млн долларов США)

· Великобритания, 2018–2028f (млн долларов США)

· Германия, 2018–2028f (млн долларов США)

· Великобритания, 2018–2028f (млн долларов США)

· Франция, 2018–2028f (млн долларов США)

· Италия, 2018–2028f (млн долларов США)

· Испания, 2018–2028f (млн долларов США)

· Польша, 2018–2028f (млн долларов США)

· Венгрия, 2018–2028f (млн долларов США)

· Турция, 2018–2028f (млн долларов США)

· Россия, 2018–2028f (млн долларов США)

· Остальная Европа, 2018–2028f (млн долларов США)

<р> 12.3. Рынок беспилотных систем управления движением (UTM) в Азиатско-Тихоокеанском регионе, 2018–2027 гг. (млн долларов США)o По компонентам

o По типу

o По решению

o По конечному использованию

o По стране

· Китай, 2018–2028f (млн долларов США)

· Индия, 2018–2028f (млн долларов США)

· Япония, 2018–2028f (млн долларов США)

· Южная Корея, 2018–2028f (млн долларов США)

· Индонезия, 2018–2028f (млн долларов США)

· Малайзия, 2018–2028f (млн долларов США)

· Австралия, 2018–2028f (млн долларов США)

· Остальные страны Азиатско-Тихоокеанского региона, 2018–2028f (млн долларов США)

<р> 12.3. Рынок беспилотных систем управления движением (UTM) в Латинской Америке, 2018–2027 гг. (млн долларов США)o По компонентам

o По типу

o По решению

o По конечному использованию

o По стране

· Бразилия, 2018–2028f (млн долларов США)

· Мексика, 2018–2028f (млн долларов США)

· Аргентина, 2018–2028f (млн долларов США)

· Остальные страны Латинской Америки, 2018–2028f (млн долларов США)

<р> 12.3. Рынок беспилотных систем управления движением (UTM) Ближнего Востока и Африки (MEA), 2018–2027 гг. (Млн долларов США)o По компонентам

o По типу

o По решению

o По конечному использованию

o По стране

· Израиль, 2018–2028f (млн долларов США)

· Персидский залив, 2018–2028f (млн долларов США)

· Северная Африка, 2018–2028f (млн долларов США)

· Южная Африка, 2018–2028f (млн долларов США)

· Остальные страны Ближнего Востока и Африки, 2018–2028f (млн долларов США)

<р>13. Конкурентная среда <р> 13.1. Частис АГ <р> 13.2. Локхид Мартин <р> 13.3. Леонардо <р> 13.4. Группа компаний «Талес» <р> 13.5. Харрис <р> 13.6. GE Aviation (GE Co.) <р> 13.7. Аирмап, Инк. <р> 13.8. Ангел высоты <р> 13.9. Нокиа13.10. Рокуэлл Коллинз

<р> 13.11. Юнифли Н.В. <р> 13.12. Прецизионный ястребОбзор рынка управления беспилотным воздушным движением:

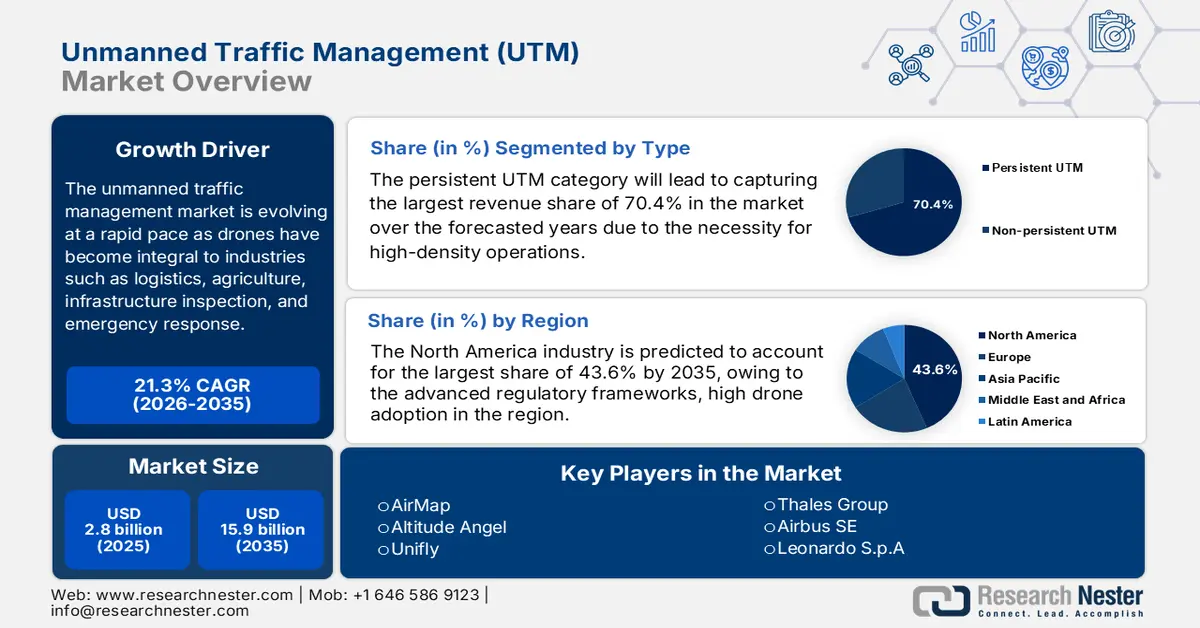

Объем рынка систем управления беспилотным воздушным движением в 2025 году оценивался в 2,8 млрд долларов США и, согласно прогнозам, достигнет 15,9 млрд долларов США к концу 2035 года, увеличиваясь на 21,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли систем управления беспилотным воздушным движением оценивался в 3,4 млрд долларов США.

Рынок систем управления воздушным движением беспилотных летательных аппаратов (БПЛА) развивается быстрыми темпами, поскольку дроны стали неотъемлемой частью таких отраслей, как логистика, сельское хозяйство, инспекция инфраструктуры и реагирование на чрезвычайные ситуации. В этой связи Федеральное управление гражданской авиации США (FAA) в сотрудничестве с НАСА и представителями отрасли в ноябре 2022 года сообщило о разработке и проверке концепций управления воздушным движением БПЛА, требований к системной инженерии и оперативных возможностей для управления различными операциями за пределами прямой видимости на высоте менее 400 футов. Также были упомянуты ключевые факторы, среди которых растущее разнообразие операций с БПЛА, необходимость эффективного управления в сложном воздушном пространстве и интегрированное управление информацией. Кроме того, результаты ориентированы на создание совместимой экосистемы с безопасным обменом данными, корпоративными сервисами, поддерживающими единую информационную среду, и проектами системной инженерии, которые будут определять будущую политику, правила и стандарты.

Кроме того, наблюдается рост внедрения операций за пределами прямой видимости, стремление к стандартизации и интеграции с традиционными системами управления воздушным движением. Рынок управления беспилотным воздушным движением (УВД) готов к значительному росту в ближайшие годы, поскольку УВД становится необходимым инструментом для управления сложным воздушным пространством, что побуждает новаторов расширять коммерческую деятельность с использованием дронов. В сентябре 2025 года компания ANRA Technologies объявила о расширении своего присутствия в Дубае после победы в конкурсе на создание регионального центра по управлению УВД в Дубае для управления платформой УВД нового поколения и поддержки безопасных и масштабируемых операций с дронами в зоне управления воздушным движением Дубая. Кроме того, это расширение основано на одобренных FAA развертывании УВД ANRA в США и сертифицированных EASA услугах U-space в Европе, что укрепляет глобальное присутствие компании. Дубайский офис будет способствовать сотрудничеству с государственными, коммерческими и оборонными партнерами, а также развитию цифровых решений для воздушного пространства, передовых услуг воздушной мобильности и систем управления вертипортами, что положительно повлияет на рост рынка УВД.

Ключ Управление беспилотным воздушным движением Сводка рыночной аналитики:

Основные региональные особенности:

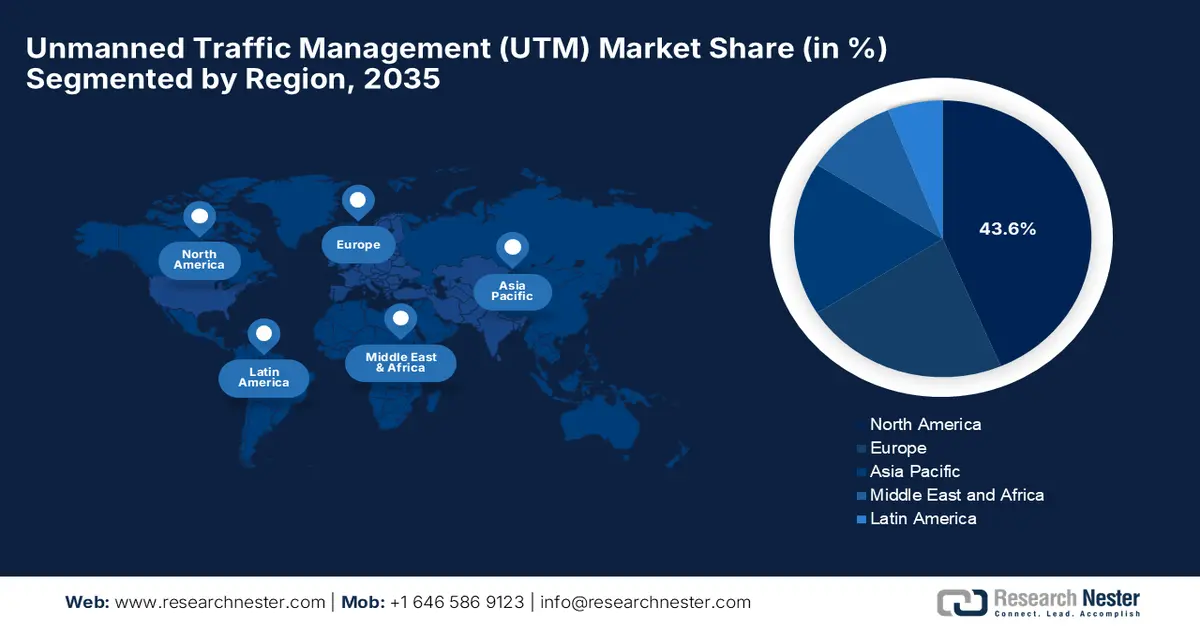

- Согласно прогнозам, к 2035 году Северная Америка займет 43,6% рынка управления беспилотным воздушным движением, чему способствуют зрелая нормативно-правовая база, широкое внедрение дронов и сильная экосистема, подкрепленная стратегическим сотрудничеством в рамках платформ управления беспилотным воздушным движением.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост до 2035 года, чему будут способствовать широкое использование дронов в логистике, сельском хозяйстве и промышленной инспекции, а также растущие государственные инвестиции в интеллектуальные системы управления воздушным пространством на малых высотах.

Анализ сегмента:

- Ожидается, что к 2035 году категория беспилотных летательных аппаратов с постоянным контролем (UTM) займет 70,4% выручки на рынке управления беспилотным воздушным движением, чему будет способствовать потребность в непрерывном мониторинге и скоординированном управлении для организации полетов дронов в условиях высокой плотности и выполнения рутинных миссий за пределами прямой видимости (BVLOS).

- Ожидается, что к 2035 году сегмент программных платформ будет расти значительными темпами, чему будет способствовать растущая потребность в обмене данными в режиме реального времени, автоматизированном планировании полетов и управлении конфликтами для безопасной организации сложного движения беспилотных летательных аппаратов на малых высотах.

Основные тенденции роста:

- Растущее внедрение дронов в различных отраслях.

- Технологические достижения

Основные проблемы:

- Проблемы регулирования и стандартизации

- Ограничения технической интеграции и совместимости

Ключевые игроки: Altitude Angel (Великобритания), Unifly (Бельгия), Thales Group (Франция), Airbus SE (Нидерланды/Европа), Leonardo SpA (Италия), Lockheed Martin Corporation (США), Frequentis AG (Австрия), L3Harris Technologies (США), Raytheon Technologies (США), OneSky Systems (США), Droniq (Германия), Skyward IO (США), ANRA Technologies (США), Terra Drone Corporation (Япония).

Глобальный Управление беспилотным воздушным движением Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Объем рынка в 2025 году: 2,8 млрд долларов США.

- Объем рынка в 2026 году: 3,4 млрд долларов США.

- Прогнозируемый объем рынка: 15,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 21,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (43,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания

- Развивающиеся страны: Китай, Индия, Япония, Сингапур, Южная Корея

Last updated on : 5 January, 2026

Рынок систем управления беспилотным воздушным движением: факторы роста и проблемы

Факторы роста

- Растущее внедрение дронов в различных отраслях: Рост коммерческого и промышленного использования дронов для доставки, сельского хозяйства, наблюдения, инспекции инфраструктуры и экстренных служб является основным фактором развития рынка управления беспилотным воздушным движением (УВД). В этой связи Федеральное управление гражданской авиации (FAA) в июле 2024 года объявило о разрешении нескольким коммерческим операторам дронов, включая Zipline и Wing Aviation, работать в одном воздушном пространстве в Далласе, используя технологию управления воздушным движением беспилотных летательных аппаратов. Также было отмечено, что это позволяет безопасно координировать полеты за пределами прямой видимости на высоте ниже 400 футов, при этом операторы обмениваются данными о полетах и маршрутами для предотвращения любых конфликтов. Таким образом, подобные инициативы представляют собой ключевой шаг к рутинным крупномасштабным операциям с дронами, обеспечивая при этом контроль безопасности со стороны FAA.

- Технологические достижения: Улучшения в области искусственного интеллекта, машинного обучения, 5G и анализа данных в реальном времени являются ключевыми факторами, расширяющими возможности управления беспилотными летательными аппаратами (УБО), что обеспечивает стабильный бизнес на рынке управления беспилотным воздушным движением. В ноябре 2025 года компания Unifly, входящая в группу Terra Drone, продемонстрировала результаты проекта spatio в Румынии, показав свои технологии предотвращения столкновений при планировании полета и управления безопасным расстоянием между дронами во время полетов. Кроме того, в проекте участвовали многочисленные компании и исследовательские институты из Европы, подтверждающие эффективность решений УБО для безопасного использования воздушного пространства, а также поддерживающие будущие нормативные рамки. Платформа Unifly также интегрирует передовые возможности УБО, обеспечивая их практическое применение и решая растущие проблемы, связанные с автономными дронами и городской воздушной мобильностью.

- Благоприятная нормативно-правовая база: это, в сочетании с соответствующими правительственными инициативами, способствует разработке правил, которые обеспечивают безопасную интеграцию дронов в национальное воздушное пространство, стимулируя рост рынка управления беспилотным воздушным движением. Согласно отчету FAA от мая 2022 года, пилотная программа UTM была создана в рамках Закона FAA о расширении, безопасности и защите для разработки и демонстрации возможностей безопасной интеграции малых беспилотных летательных аппаратов в национальное воздушное пространство. Первый этап был сосредоточен на обмене информацией о намерениях полета, уведомлениях и резервировании объема БПЛА с испытательными полигонами FAA, в то время как второй этап тестировал технологии дистанционной идентификации и операции с более высокой плотностью. Кроме того, UPP предоставляет концептуальное подтверждение для облачной экосистемы UTM, поддерживающей корпоративные сервисы, ситуационную осведомленность и кооперативное разделение, закладывая основу для более широких операций за пределами прямой видимости и будущего развертывания UTM.

Проблемы

- Проблемы регулирования и стандартизации: Одна из самых больших проблем на рынке управления беспилотным воздушным движением — отсутствие надлежащих глобальных правил и стандартов. Эксплуатация дронов в основном регулируется национальными авиационными властями, что приводит к фрагментации правил доступа к воздушному пространству, обмена данными, сертификации и разрешений на полеты за пределами прямой видимости (BVLOS). Таким образом, это затрудняет масштабирование решений для поставщиков UTM в разных регионах и приводит к росту затрат для операторов. Для решения этих проблем достигнут прогресс благодаря таким структурам, как правила FAA BVLOS и U-space EASA, в то время как согласованность между юрисдикциями все еще ограничена. Кроме того, медленный темп получения разрешений от регулирующих органов может привести к задержке коммерческого внедрения и создать неопределенность для разработчиков технологий, которые стремятся к долгосрочному использованию платформ UTM.

- Ограничения, связанные с технической интеграцией и совместимостью: это еще одно серьезное ограничение на рынке управления беспилотным воздушным движением (УВД), поскольку системы УВД должны интегрироваться с существующими системами управления воздушным движением, телекоммуникационными сетями, системами наблюдения и различным оборудованием дронов. В этом контексте обеспечение обмена данными между многочисленными заинтересованными сторонами, поставщиками аэронавигационных услуг, операторами, правоохранительными органами и службами экстренной помощи является технически очень сложной задачей. Одновременно с этим, различия в протоколах связи, форматах данных и системных архитектурах могут привести к пробелам в совместимости в этой области. Кроме того, надежная работа в плотной городской среде с ограниченной связью также является серьезной проблемой в этой области. Поскольку объем трафика дронов постоянно растет, платформы УВД должны масштабироваться без задержек или сбоев системы. Следовательно, наличие этих технических препятствий требует постоянных инвестиций в программную архитектуру, что создает трудности для первопроходцев из регионов с высокой ценовой чувствительностью.

Размер и прогноз рынка систем управления беспилотным воздушным движением:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

21,3% |

|

Базовый размер рынка (2025 год) |

2,8 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

15,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка систем управления беспилотным воздушным движением:

Анализ сегментов по типу

Категория беспилотных летательных аппаратов с постоянным мониторингом (UTM) займет наибольшую долю рынка в 70,4% в прогнозируемые годы. Этот подтип обеспечивает непрерывный долгосрочный мониторинг и координацию полетов дронов, что особенно необходимо для операций с высокой плотностью, таких как логистика и полеты за пределами прямой видимости (BVLOS). Эти возможности необходимы для работы в условиях все более сложного воздушного пространства, что является основной целью UTM. В статье, опубликованной НАСА в декабре 2024 года, освещалась работа с Федеральным управлением гражданской авиации (FAA) по обеспечению возможности коммерческих полетов дронов за пределами прямой видимости в общем воздушном пространстве с использованием технологии UTM. Кроме того, UTM позволяет нескольким операторам обмениваться планами полетов, стратегически координировать действия и поддерживать ситуационную осведомленность для безопасных операций на высоте ниже 400 футов. Более того, это исследование способствует безопасному развертыванию дронов для доставки посылок и других операций с использованием малых БПЛА по всей территории США, закладывая основу для регулярных коммерческих полетов BVLOS.

Анализ компонентных сегментов

Ожидается, что к 2035 году сегмент программных платформ будет расти значительными темпами на рынке управления беспилотным воздушным движением. Рост этого подсегмента в значительной степени обусловлен его способностью обеспечивать обмен данными в реальном времени, планирование полетов, предотвращение конфликтов и автоматизацию основных функций управления беспилотными летательными аппаратами, что крайне важно для безопасного управления движением дронов на малых высотах. Кроме того, наблюдается растущее внедрение операций за пределами прямой видимости (BVLOS) и интеграция с технологиями удаленной идентификации (Remote ID), что требует надежных программных решений для отслеживания и ситуационной осведомленности. Помимо этого, растущее использование дронов в логистике, инспекции инфраструктуры и обеспечении общественной безопасности эффективно стимулирует спрос на масштабируемые автоматизированные платформы управления воздушным движением. Более того, постоянное развитие искусственного интеллекта, машинного обучения и облачной аналитики повышает эффективность и надежность программных платформ, укрепляя их роль в экосистеме управления беспилотными летательными аппаратами.

Анализ сегментов приложений

На рынке управления беспилотным воздушным движением (УВД) сегмент логистики и транспорта займет значительную долю выручки в прогнозируемые годы. Этот подтип представляет собой одно из наиболее быстро развивающихся реальных применений дронов, в то время как большинство регулирующих органов сосредоточены на безопасной координации операций с дронами. В декабре 2025 года министр транспорта США представил первую в истории национальную стратегию развития передовой воздушной мобильности, в которой изложены 40 рекомендаций по безопасной интеграции высокоавтоматизированных летательных аппаратов для пассажирских и грузовых перевозок. Стратегия делает акцент на современной инфраструктуре, управлении воздушным пространством, развитии трудовых ресурсов и автоматизации для повышения эффективности логистических, медицинских и аварийно-спасательных операций. Эта инициатива позиционирует США как лидера в авиации следующего поколения, обеспечивая также эффективное и безопасное развертывание дронов и eVTOL в городских и сельских районах, что, таким образом, означает более широкий охват сегмента.

Наш углубленный анализ рынка управления беспилотным воздушным движением включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Компонент |

|

Приложение |

|

Решение |

|

Конечный пользователь |

|

Технологии |

|

Тип транспортного средства |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок управления беспилотным воздушным движением — региональный анализ

Анализ рынка Северной Америки

Северная Америка займет лидирующие позиции на рынке управления беспилотным воздушным движением, получив наибольшую долю выручки в размере 43,6% в прогнозируемые годы. Доминирование региона в этой области в значительной степени обусловлено развитой нормативно-правовой базой, широким распространением дронов и активным развитием экосистемы. В ноябре 2025 года компании uAvionix и OneSky объявили о заключении стратегического партнерства, интегрирующего данные ADS-B FlightLine от uAvionix в платформу UTM компании OneSky, что позволит обеспечить ситуационную осведомленность в режиме реального времени для более безопасных и масштабируемых операций за пределами прямой видимости (BVLOS). Эта интеграция объединяет точные данные ADS-B с инструментами поддержки принятия решений OneSky, обеспечивая поддержку быстрого развертывания UTM, обнаружения низковысотного воздушного движения и соответствия требованиям FAA и международным стандартам. Таким образом, подобное сотрудничество предоставляет операторам воздушного пространства, поставщикам услуг дронов и заинтересованным сторонам в сфере городской аэромобильности (UAM) повышенную безопасность и улучшенную операционную эффективность.

США являются ключевым двигателем роста регионального рынка управления беспилотным воздушным движением (УВД), чему способствуют прогрессивные правила Федерального управления гражданской авиации (FAA) и пилотные программы УВД, создавшие мощную экосистему для коммерческих и промышленных операций с дронами. Рынок УВД в стране также выигрывает от наличия нескольких испытательных площадок для операций за пределами прямой видимости (BVLOS), доставки посылок и реагирования на чрезвычайные ситуации, которые активно используются, что позволяет собирать данные в реальных условиях для оптимизации системы. В мае 2024 года FAA одобрило эксплуатацию дронов Amazon Prime Air за пределами прямой видимости (BVLOS), что позволило компании расширить доставку большему числу клиентов в США. Используется передовая бортовая технология обнаружения и предотвращения столкновений, в ходе которой Amazon продемонстрировала безопасную навигацию вокруг летательных аппаратов и препятствий во время летных испытаний под наблюдением FAA. Кроме того, это разрешение позволяет Prime Air масштабировать операции, интегрировать дроны в свою сеть доставки и предоставлять более быстрые услуги с расширенным ассортиментом товаров.

Статистика регистрации беспилотных летательных аппаратов и сертификации пилотов в США (по состоянию на ноябрь 2025 года)

Метрика | Считать |

Всего зарегистрировано дронов | 837,513 |

Регистрация коммерческих дронов | 453,635 |

Регистрация на развлекательные авиарейсы | 371,334 |

Регистрация на бумаге | 12,544 |

Сертифицированные пилоты дистанционно управляемых летательных аппаратов | 481,760 |

Выданные сертификаты доверия | 1 226 168 |

Источник: FAA

В Канаде рынок управления беспилотным воздушным движением (БВД) эффективно растет, уделяя особое внимание обеспечению возможности выполнения операций с использованием дронов на больших расстояниях и дистанционно, особенно в части мониторинга критической инфраструктуры и управления ресурсами. Одновременно с этим, Министерство транспорта Канады работает над нормативно-правовой базой, поддерживающей развертывание БВД как в городах, так и в сельской местности, уделяя особое внимание соблюдению экологических норм и интеграции с существующими системами управления воздушным движением. В сентябре 2025 года компания Volatus Aerospace объявила о получении одобрения Министерства транспорта Канады на расширение своих операций за пределами прямой видимости (BVLOS) путем интеграции компактного радара MatrixSpace с платформой IRIS Terminal от Kongsberg Geospatial. Это разрешение позволяет масштабировать автоматизированные услуги «дрона в коробке» для логистики, промышленного мониторинга и наблюдения за обширными территориями, повышая безопасность за счет передовых технологий обнаружения и предотвращения столкновений. Кроме того, этот шаг позиционирует Volatus как лидера в канадской отрасли, открывая возможности для получения постоянного дохода за счет автономных, высокоэффективных миссий.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост на рынке управления беспилотным воздушным движением благодаря широкому использованию дронов в логистике, сельском хозяйстве и промышленной инспекции. Правительства стран региона инвестируют в интеллектуальные решения для управления воздушным движением и цифровые платформы для более эффективного управления воздушным пространством на малых высотах. В этом контексте NEDO, NEC, NTT DATA и Hitachi сообщили о разработке в апреле 2023 года международного стандарта ISO 23629-5 для управления воздушным движением БПЛА, который стандартизирует функциональные структуры для безопасной и эффективной эксплуатации дронов в Японии. Кроме того, эта структура позволяет заинтересованным сторонам по всему миру общаться, используя общую терминологию, улучшая координацию в архитектуре системы, управлении операциями, а также обмене данными. Помимо этого, определяя важнейшие функции управления беспилотными летательными аппаратами, такие как регистрация, управление полетной информацией и управление данными о местоположении, этот стандарт поддерживает более безопасную и масштабируемую интеграцию дронов в такие отрасли, как логистика, геодезия и инспекция.

Китай демонстрирует экспоненциальный рост на рынке управления беспилотным воздушным движением благодаря масштабному развертыванию систем UTM, использующих дроны для приложений «умного города», коммерческой доставки, а также промышленного мониторинга. Одновременно с этим, централизованные инициативы правительства по управлению воздушным движением в сочетании с интеграцией ИИ и 5G значительно повышают ситуационную осведомленность и координацию воздушного пространства в стране. В декабре 2025 года Управление гражданской авиации Китая (CAAC) выпустило два обязательных национальных стандарта для БПЛА, которые касаются регистрации по реальному имени, активации и оперативной идентификации. В них также говорится, что эти правила направлены на повышение безопасности, обеспечение законной эксплуатации и поддержку упорядоченного роста низковысотной экономики Китая, тем самым обеспечивая нормативно-правовую основу для систем UTM. Это также создает новые, перспективные возможности для поставщиков UTM по интеграции соответствующих решений в области управления воздушным движением.

Индия обладает значительным потенциалом для извлечения выгоды из регионального рынка управления беспилотным воздушным движением (УВД) благодаря растущему использованию дронов в сельском хозяйстве, электронной коммерции и ликвидации последствий стихийных бедствий. Регулирующие органы страны внедряют механизмы для упрощения операций за пределами прямой видимости (BVLOS) и отслеживания в режиме реального времени. Одновременно с этим, совместные усилия с технологическими компаниями, направленные на создание масштабируемых платформ управления воздушным пространством для обеспечения безопасной интеграции дронов в городские и сельские районы, также способствуют дальнейшему росту страны. В июле 2024 года компании Thales и Garuda Aerospace объявили о подписании меморандума о взаимопонимании для развития экосистемы дронов в Индии путем объединения опыта Thales в решениях для УВД, обнаружении БПЛА и системной интеграции с опытом Garuda в производстве БПЛА и знанием рынка УВД. Это сотрудничество направлено на обеспечение безопасных, надежных и масштабируемых операций с дронами в стране, тем самым поддерживая выдачу разрешений на полеты, управление воздушным пространством и долгосрочную интеграцию передовых технологий УВД.

Анализ европейского рынка

Европа заняла видное место на рынке управления беспилотным воздушным движением, что характеризуется согласованными нормативными требованиями Европейского агентства по авиационной безопасности (EASA). Трансграничные операции с дронами, испытания городской воздушной мобильности и проекты промышленной инспекции также эффективно способствуют внедрению в этом регионе. Кроме того, региональные системы управления беспилотными летательными аппаратами (UTM) делают акцент на совместимости, обмене данными и автоматическом разрешении конфликтов для безопасного управления сложным воздушным пространством. В этом контексте компания Thales в декабре 2024 года объявила о партнерстве с Avinor для развертывания общенациональной норвежской системы UTM нового поколения путем интеграции своей платформы Topsky-UAS на базе AstraUTM. Также было отмечено, что эта система обеспечивает автоматизированное управление воздушным движением в режиме реального времени, мониторинг соответствия требованиям, а также безопасную интеграцию беспилотных и пилотируемых летательных аппаратов. Более того, это развертывание поддерживает надлежащую работу дронов, повышает ситуационную осведомленность и обеспечивает соблюдение нормативных требований, тем самым закладывая основу для развития воздушной мобильности в воздушном пространстве.

Германия является доминирующим игроком на региональном рынке управления беспилотным воздушным движением (УВД), внедряя решения для поддержки промышленных дронов и программ городской воздушной мобильности. Проекты интеллектуальной инфраструктуры и исследовательские проекты в этой стране сосредоточены на цифровизации воздушного пространства, планировании полетов в режиме реального времени и интеграции с экстренными службами. В феврале 2025 года компания MyDefence объявила о своем участии в проекте BLU-Space в Гамбурге, который является новаторской инициативой в области U-Space, направленной на обеспечение безопасных, автоматизированных и эффективных операций с дронами в сложном городском воздушном пространстве. Проект объединяет передовые технологии отслеживания дронов с помощью датчиков, предоставляющих данные о воздушном движении в режиме реального времени, и практические полевые испытания, а также устанавливает операционные стандарты для УВД, обеспечивая безопасную и скоординированную интеграцию беспилотных летательных аппаратов с пилотируемой авиацией. Кроме того, это сотрудничество позиционирует MyDefence как ключевого игрока в формировании европейского управления городским воздушным пространством и инфраструктуры УВД.

Великобритания также занимает прочные позиции на рынке управления беспилотным воздушным движением (УВД) благодаря внедрению систем УВД, позволяющих осуществлять коммерческие операции с дронами в логистике, здравоохранении и государственных службах. Управление гражданской авиации страны активно продвигает испытания автоматизированного управления воздушным движением, полетов за пределами прямой видимости (BVLOS) и совместного использования воздушного пространства. В сентябре 2025 года компания Dronecloud объявила о том, что в сотрудничестве с RUAS и Velos Rotors она получила знаковое разрешение Управления гражданской авиации Великобритании на проведение 70-километровых полетов дронов за пределами прямой видимости по девяти маршрутам Network Rail. В этих полетах используется платформа УВД Dronecloud, которая обеспечивает безопасное разделение воздушных судов и масштабируемый мониторинг в режиме реального времени для критически важной национальной инфраструктуры, снижая риски и сбои в работе. Таким образом, это достижение знаменует собой первое крупномасштабное развертывание операций BVLOS с использованием УВД в Великобритании, что открывает путь для общенационального расширения и более безопасных и эффективных железнодорожных перевозок.

Статистика и оперативные данные по беспилотным летательным аппаратам Великобритании, июнь 2024 г.

Категория | Подробности |

Активные зарегистрированные пилоты и операторы дронов (июнь 2024 г.) | 601,980 |

Активные операторы | 236,709 |

Активные летчики | 365,271 |

Действующие обладатели квалификации пилота дистанционно управляемых летательных аппаратов | приблизительно 18 500 |

Действующие обладатели разрешений на оперативное управление определенной категории | 29,477 |

Действующие признанные оценочные организации | 26 |

Независимые авиационные ассоциации | 4 |

Аварии с БПЛА / Серьезные инциденты (2023) | 80 |

% случаев потери контроля | 70% (56 инцидентов) |

% случаев отказа системы/компонента | 21,3% |

Источник: CAA

Ключевые игроки рынка управления беспилотным воздушным движением:

- AirMap (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Altitude Angel (Великобритания)

- Unifly (Бельгия)

- Группа компаний Thales (Франция)

- Airbus SE (Нидерланды/Европа)

- Leonardo SpA (Италия)

- Корпорация «Локхид Мартин» (США)

- Frequentis AG (Австрия)

- L3Harris Technologies (США)

- Raytheon Technologies (США)

- OneSky Systems (США)

- Дроник (Германия)

- Skyward IO (США)

- ANRA Technologies (США)

- Корпорация Terra Drone (Япония)

- Компания AirMap, базирующаяся в США и являющаяся лидером в области платформ UTM, предлагает масштабируемые облачные решения для получения информации о воздушном пространстве в режиме реального времени, автоматизированного авторизации полетов, геозонирования и соблюдения нормативных требований. Это, в свою очередь, поддерживает коммерческих операторов дронов, правительства и поставщиков аэронавигационных услуг по всему миру. Компания в основном сосредоточена на партнерстве с аэропортами, регулирующими органами и производителями дронов, приобретениях и инвестициях в искусственный интеллект и кибербезопасность для расширения возможностей платформы.

- Компания Altitude Angel предоставляет платформу GuardianUTM, представляющую собой облачную систему управления воздушным движением с динамическим обнаружением конфликтов, автоматизированным обслуживанием воздушного пространства и интеграцией с существующими системами УВД. Стратегия роста компании в основном сосредоточена на обеспечении совместимости, международной экспансии за счет сотрудничества с телекоммуникационными компаниями и поставщиками аэронавигационных услуг, а также на постоянных исследованиях и разработках в области искусственного интеллекта и анализа данных.

- Компания Unifly является лидером в этой области, специализируясь на модульных облачных сервисах UTM и телематике для дронов, которые обеспечивают мониторинг воздушного пространства в режиме реального времени, планирование полетов и контроль соответствия нормативным требованиям. Кроме того, открытая архитектура компании поддерживает интеграцию с приложениями сторонних разработчиков и нормативно-правовыми рамками в Европе, Азии и на Ближнем Востоке, чему способствует активная научно-исследовательская работа и партнерские отношения с поставщиками картографических и технологических решений.

- Компания Thales Group использует опыт аэрокосмической и оборонной отраслей на рынке систем управления воздушным движением (UTM), предлагая комплексные, безопасные и совместимые решения для управления воздушным движением для гражданских, государственных и оборонных заказчиков. Интеграция UTM с традиционными системами управления воздушным движением (ATM), инвестиции в кибербезопасность и аналитику, а также заключение долгосрочных контрактов с поставщиками аэронавигационных и навигационных услуг (ANSPS) — вот лишь некоторые из стратегий, выбранных компанией для укрепления своих позиций на глобальном рынке UTM.

- Airbus SE — европейский аэрокосмический гигант, осуществляющий масштабную деятельность по всей Европе и поставляющий передовые системы управления воздушным движением в городских условиях (UTM), интегрирующие функции отслеживания полетов в реальном времени, оценки рисков и соответствия нормативным требованиям. Airbus в основном сосредоточен на стратегических инвестициях, пилотных проектах и партнерстве с регулирующими органами для обеспечения безопасной интеграции UTM в более широкие экосистемы авиации и городской воздушной мобильности, тем самым привлекая более широкую клиентскую базу.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке UTM-систем:

Рынок систем управления беспилотным воздушным движением объединяет как пионеров аэрокосмической отрасли, так и технологические компании, конкурирующие в плане постоянных инноваций, партнерств и интеграции платформ. Такие известные оборонные и авиационные компании, как Thales, Airbus и Leonardo, используют свой обширный опыт в области управления воздушным движением для разработки систем управления беспилотными летательными аппаратами, ориентированных на безопасность, в то время как технологически ориентированные игроки, такие как AirMap, Altitude Angel и Unifly, стимулируют инновации в программном обеспечении. В этом контексте High Lander и Starling Inc. в ноябре 2025 года объявили о заключении партнерства по интеграции дальнобойного eVTOL Pathfinder-X и автономной стыковочной платформы Starling с платформами High Lander для полетов за пределами прямой видимости (BVLOS), управления флотом и управления беспилотными летательными аппаратами, соответствующими требованиям FAA. Это сотрудничество позволяет масштабировать комплексные миссии BVLOS для коммерческого применения, обеспечения общественной безопасности и национальной безопасности, объединяя аппаратное обеспечение с управлением воздушным пространством в режиме реального времени и нормативной поддержкой.

Обзор корпоративного сектора рынка управления беспилотным воздушным движением:

Последние события

- В ноябре 2025 года компания NAV CANADA объявила о значительном обновлении своего приложения NAV Drone, расширяющем поддержку сложных операций с дронами в соответствии с правилами Министерства транспорта Канады 2025 года и укрепляющем интеграцию дронов в корпоративную среду.

- В сентябре 2025 года компания ANRA Technologies объявила о том, что она была назначена компаниями Dubai Aviation Engineering Projects и Dubai Air Navigation Services для разработки платформы UTM нового поколения для безопасной и масштабируемой эксплуатации дронов в воздушном пространстве Дубая, которая позволит осуществлять мониторинг в режиме реального времени, выдавать разрешения на полеты и управлять конфликтными ситуациями.

- В мае 2025 года компании Flytrex и Wing уведомили о том, что стали первыми коммерческими компаниями по доставке дронами в США, внедрившими ежедневную стратегическую координацию полетов в общем воздушном пространстве. Благодаря обмену данными о намерениях полета и автоматическому предотвращению конфликтов маршрутов обе компании безопасно осуществляют перекрывающиеся рейсы по доставке без ручной координации.

- В январе 2025 года компания Aloft объявила о запуске своего нового комплекта разработки UTM SDK, который позволяет производителям оборудования для дронов и поставщикам программного обеспечения интегрировать одобренные FAA услуги управления воздушным пространством, телеметрию в реальном времени и инструменты обеспечения соответствия требованиям непосредственно в свои платформы.

- Report ID: 2539

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.