Обзор рынка программного обеспечения для управления инвестициями:

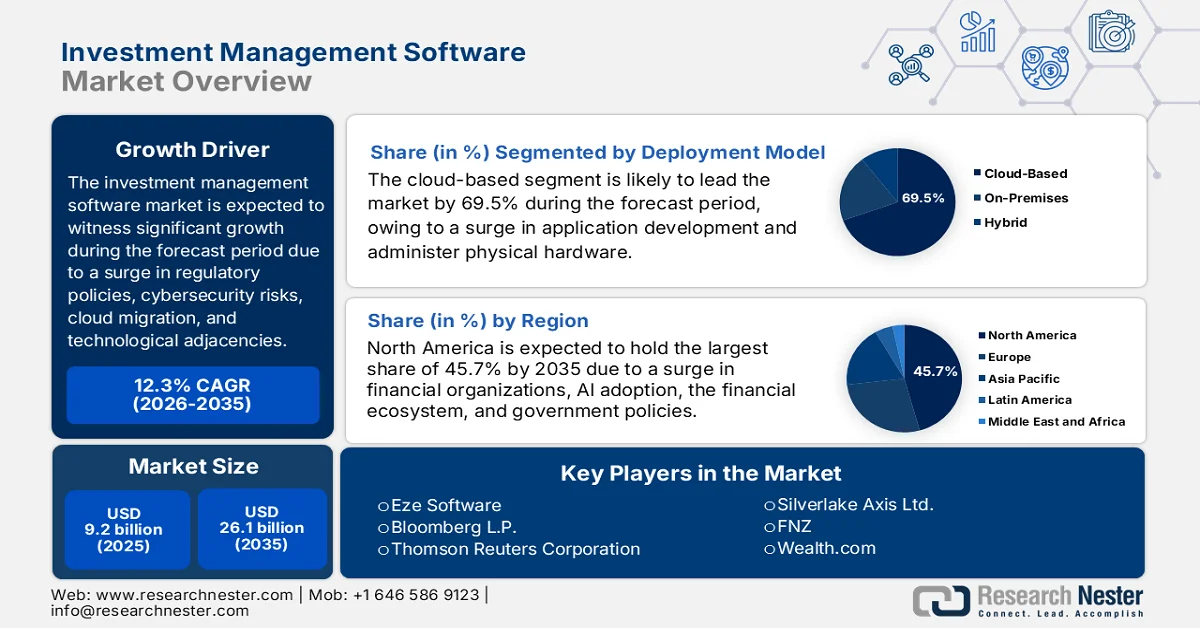

Объем рынка программного обеспечения для управления инвестициями в 2025 году оценивался более чем в 9,2 млрд долларов США и, согласно прогнозам, достигнет 26,1 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 12,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли программного обеспечения для управления инвестициями оценивался в 10,3 млрд долларов США.

Мировой рынок программного обеспечения для управления инвестициями активно формируется под влиянием ключевых факторов, таких как миграция в облако, проблемы кибербезопасности и регуляторное давление, а также поведенческие изменения среди смежных технологических направлений и конечных пользователей, направленные на перепрофилирование структурных и финансовых изменений в инвестиционных организациях. Согласно официальной статистике, опубликованной Dev Pro Insights в январе 2023 года, AWS занимает лидирующие позиции с 34% рынка облачных услуг, за ней следуют Azure (21%) и GCP (11%). Кроме того, Tencent Cloud, Oracle, IBM и Alibaba являются подходящими игроками как с географической точки зрения, так и с точки зрения предоставляемых услуг. Более того, тот факт, что более 94% организаций используют облачные вычисления, а прогнозируемый рост мировых расходов на публичные облачные сервисы к 2023 году на 20,7% до 591 миллиарда долларов США, в конечном итоге является позитивным моментом для цифровой трансформации. Таким образом, исходя из организационной структуры и ожидаемого роста облачных услуг, рынок постепенно расширяется в глобальном масштабе.

Кроме того, интеграция протоколов децентрализованных финансов, интерфейсы управления с голосовым управлением, брендирование нишевых микросообществ, прогнозирование денежных потоков для частных клиентов и внедрение социальных торговых лент — вот лишь некоторые тенденции, которые поддерживают мировой рынок программного обеспечения для управления инвестициями. Как указано в статье, опубликованной NLM в июне 2023 года, снижение показателей денежного потока до 1 единицы способно повысить эффективность организации примерно на 6,8% для оборачиваемости дебиторской задолженности (ARTD), на 0,03% для оборачиваемости запасов (ITD) и на 7,2% для оборачиваемости кредиторской задолженности (APTD). Кроме того, снижение цикла конверсии денежных средств на 1 единицу может повысить эффективность компании примерно на 3,8%. Помимо этого, 66,6% китайских баз данных характеризуются высоким средним соотношением оборотного капитала к основному капиталу, что положительно влияет на развитие рынка программного обеспечения для управления инвестициями.

Ключ Программное обеспечение для управления инвестициями Сводка рыночной аналитики:

Основные региональные особенности:

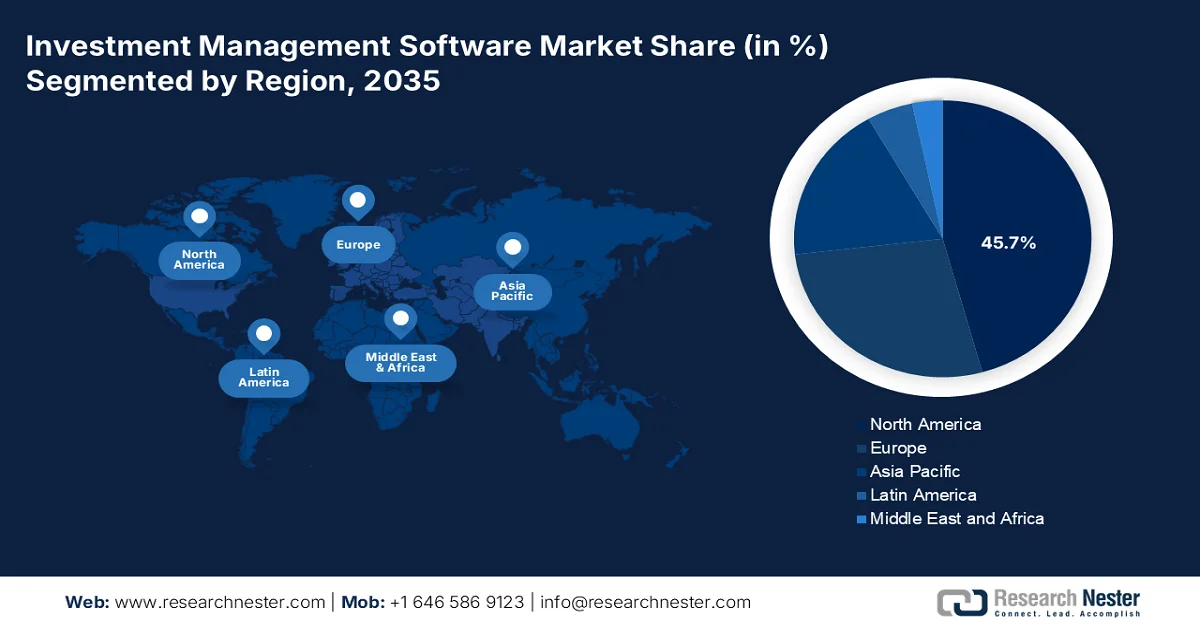

- По прогнозам, к 2035 году рынок программного обеспечения для управления инвестициями в Северной Америке займет 45,7% рынка, чему способствуют растущее внедрение аналитики на основе искусственного интеллекта и расширение использования финансовых технологий.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, обусловленный ускорением цифровой трансформации и увеличением участия розничных инвесторов.

Анализ сегмента:

- Ожидается, что к 2035 году облачный сегмент рынка программного обеспечения для управления инвестициями займет 69,5% рынка, чему будет способствовать масштабируемая инфраструктура, обеспечивающая бесперебойную разработку приложений без зависимости от физического оборудования.

- Ожидается, что в период с 2026 по 2035 год сегмент крупных предприятий займет вторую по величине долю рынка, что обусловлено необходимостью управления сложными многосистемными архитектурами и достижения стандартизации в масштабах всего предприятия.

Основные тенденции роста:

- Расширение платформ прямого индексирования

- Рост числа инвестиционных стратегий, ориентированных на результат.

Основные проблемы:

- Угрозы кибербезопасности и риски для конфиденциальности данных

- Дефицит талантов и опыт внедрения

Ключевые игроки: SS&C Technologies Holdings, Inc. (США), BlackRock, Inc. (Aladdin) (США), SimCorp A/S (Дания), Charles River Development (США), Temenos AG (Швейцария), FIS Global (США), Broadridge Financial Solutions, Inc. (США), Murex SAS (Франция), Finastra (Великобритания), Iress Limited (Австралия), SunGard (теперь часть FIS) (США), Misys (Великобритания), Eze Software (США), Bloomberg LP (США), Thomson Reuters Corporation (США), Infosys Limited (Индия), Tata Consultancy Services Limited (Индия), Hitachi, Ltd. (Япония), Samsung SDS Co., Ltd. (Южная Корея), Silverlake Axis Ltd. (Малайзия), FNZ (Великобритания), Wealth.com (США), Advent International (США), Wolters Kluwer Tax and Accounting (Нидерланды).

Глобальный Программное обеспечение для управления инвестициями Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 9,2 млрд долларов США.

- Размер рынка в 2026 году: 10,3 млрд долларов США.

- Прогнозируемый объем рынка: 26,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 12,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (45,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Великобритания, Япония, Германия

- Развивающиеся страны: Индия, Южная Корея, Сингапур, Австралия, Канада

Last updated on : 21 April, 2026

Рынок программного обеспечения для управления инвестициями: факторы роста и проблемы

Факторы роста

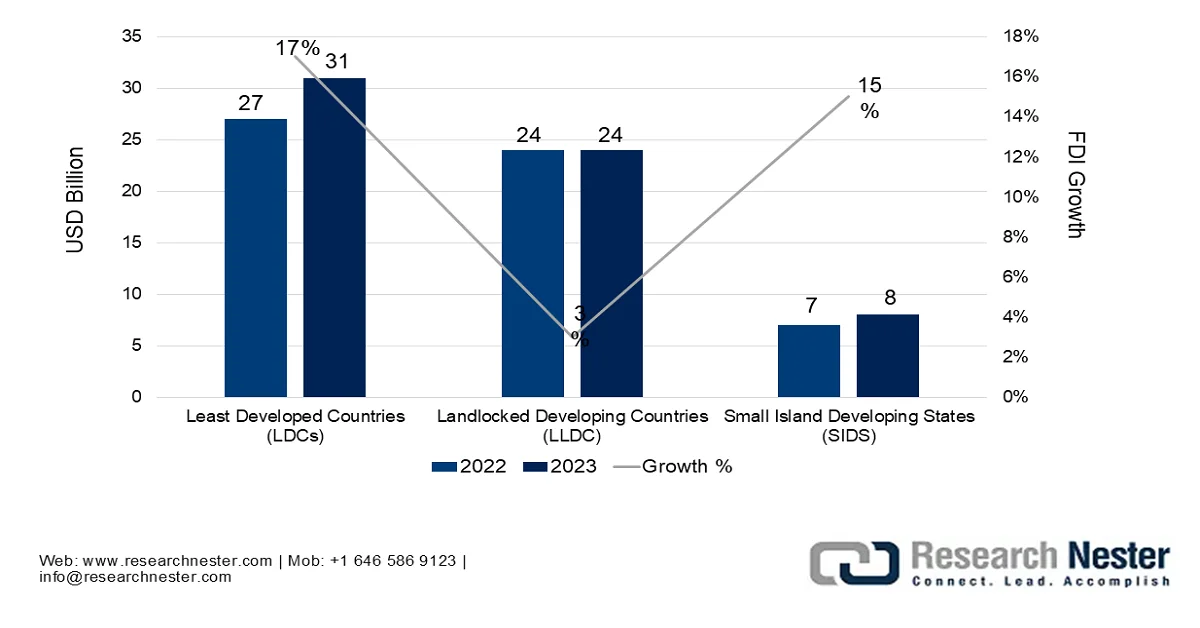

- Расширение платформ прямого индексирования: Брокеры все чаще предоставляют услуги прямого индексирования, на основе которого инвесторы, как правило, владеют отдельными акциями, а не стремятся к получению налоговых убытков, что стимулирует мировой рынок программного обеспечения для управления инвестициями. Согласно официальной статистике, опубликованной ЮНКТАД (Юнкомадом по торговле и развитию) в июне 2024 года, объем прямых иностранных инвестиций (ПИИ) в развитых странах увеличился на 31 миллиард долларов США, что составляет 2,4% от общемирового потока. Аналогично, рост наблюдался и в небольших островных развивающихся государствах и развивающихся странах, не имеющих выхода к морю, при этом ПИИ фактически остаются сконцентрированными. Таким образом, увеличение потока ПИИ в странах с низким уровнем развития в значительной степени способствует росту и расширению рынка в глобальном масштабе.

Рост прямых иностранных инвестиций в структурно уязвимых, малых и слабых странах, 2022-2023 гг.

Источник: Управление ООН по торговле и развитию (ЮНКТАД)

- Рост числа инвестиционных стратегий, ориентированных на результат: глобальные институциональные инвесторы активно переходят от показателей, основанных на бенчмарках, к абсолютным целевым показателям, включая финансирование конкретных пенсионных обязательств к 2045 году, что также способствует развитию мировой индустрии программного обеспечения для управления инвестициями. Как отмечается в статье, опубликованной правительством Индии в апреле 2026 года, в Индии наблюдается огромный рост инвестиционных возможностей, поскольку это четвертая по величине экономика страны, с прогнозируемым ростом валового внутреннего продукта (ВВП) на 6,6% в период с 2025 по 2026 год. Кроме того, значительные прямые иностранные инвестиции составляют 69,1% от общего притока средств, а масштабный рост экспорта, составивший 433 миллиарда долларов США в 2023 и 2024 годах, указывает на огромные возможности роста для рынка программного обеспечения для управления инвестициями.

- Спрос на трансграничную налоговую оптимизацию: инвесторы по всему миру охотно управляют счетами в разных налоговых юрисдикциях и в настоящее время нуждаются в эффективном программном обеспечении, которое автоматически улучшает размещение активов, что положительно сказывается на росте рынка программного обеспечения для управления инвестициями. Согласно статье, опубликованной в Finance Research Letters в августе 2024 года, в США в сфере налоговых льгот на исследования и разработки было выделено более 11,7 млрд долларов США, в то время как у конкурентов, включая Китай, — почти 6,7 млрд долларов США. Кроме того, по состоянию на 2023 год 33 из 38 стран ОЭСР предоставляли льготный налоговый режим для расходов предприятий на исследования и разработки на центральном и региональном уровнях, что способствовало расширению рынка в глобальном масштабе.

Проблемы

- Угрозы кибербезопасности и риски конфиденциальности данных: программное обеспечение для управления инвестициями все чаще становится облачным и взаимосвязанным с внешними источниками данных, торговыми площадками и банковскими API, что экспоненциально расширяет поверхность атаки для злоумышленников. Эти платформы хранят самые конфиденциальные финансовые данные: чистую стоимость активов клиентов, собственные торговые алгоритмы, незаявленные арбитражные позиции по слияниям и поглощениям и учетные данные депозитариев. Одно нарушение может вызвать каскадные манипуляции на рынке, кражу личных данных и необратимый ущерб репутации. Отрасль сталкивается со сложными угрозами, включая программы-вымогатели, нацеленные на системы резервного копирования, атаки на цепочки поставок через сторонние интеграции и внутренние угрозы со стороны недовольных сотрудников, имеющих законный доступ, что негативно сказывается на мировом рынке программного обеспечения для управления инвестициями.

- Дефицит квалифицированных кадров и экспертные знания в области внедрения: успешное внедрение и постоянная оптимизация сложного рынка программного обеспечения для управления инвестициями требует редкого специалиста-гибрида: человека, глубоко понимающего как механику финансовых инструментов, от ценообразования деривативов до управления залоговым обеспечением, так и современные методы разработки программного обеспечения, включая облачную инфраструктуру, анализ данных и интеграцию API. Этот кадровый резерв чрезвычайно ограничен и сосредоточен в нескольких глобальных финансовых центрах. Даже когда учреждения получают одобрение бюджета на новое программное обеспечение, они сталкиваются с многомесячными задержками в поиске партнеров по внедрению или внутренних сотрудников, которые могли бы правильно настроить платформу без внесения логических ошибок.

Размер рынка программного обеспечения для управления инвестициями и прогноз его развития:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

12,3% |

|

Базовый размер рынка (2025 год) |

9,2 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

26,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка программного обеспечения для управления инвестициями:

Анализ сегментов модели развертывания

Ожидается, что к концу 2035 года облачный подсегмент, являющийся частью сегмента моделей развертывания, займет наибольшую долю рынка программного обеспечения для управления инвестициями — 69,5%. Рост этого подсегмента в первую очередь обусловлен доступностью средств, позволяющих создавать и развертывать больше приложений без необходимости управления физическим оборудованием. Согласно официальной статистике, опубликованной World Data Group в 2026 году, из общего объема генерируемых данных анализируется и используется менее 1%, что приводит к упущенной возможности эффективного использования данных для экономического и социального роста. Кроме того, как отмечается в статье, опубликованной Национальным научным фондом в августе 2022 года, Программа обеспечения доступа к широкополосной связи (Broadband Equity, Access, and Deployment Program) щедро выделила 42,4 миллиарда долларов США на инвестиции в цифровую инфраструктуру, отдавая приоритет регионам, не охваченным и недостаточно охваченным связью, что способствовало росту этого подсегмента.

Анализ сегмента конечных пользователей

Согласно прогнозам, сегмент крупных предприятий, исходя из конечных пользователей, займет вторую по величине долю на рынке программного обеспечения для управления инвестициями в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен его ключевой ролью как наиболее требовательной и структурно сложной категории конечных пользователей на рынке программного обеспечения для управления инвестициями. Эти организации — глобальные управляющие активами, многонациональные банки, пенсионные фонды и страховые компании — работают с разветвленной организационной иерархией, множеством инвестиционных отделов в разных часовых поясах и портфелями, охватывающими все мыслимые классы активов. Основным препятствием для них является не недостаток капитала для инвестиций в технологии, а огромная сложность достижения системной стандартизации. Одно крупное предприятие может использовать десятки устаревших систем, приобретенных в результате слияний, каждая со своей собственной схемой данных, логикой отчетности и операционным рабочим процессом.

Анализ сегментов инвестиционных стилей

К концу установленного срока ожидается, что сегмент активного управления, являющийся частью сегмента инвестиционных стилей, займет третью по величине долю на рынке программного обеспечения для управления инвестициями. Развитие этого сегмента в значительной степени обусловлено его использованием управляющими для корректировки связанных с ним рисков и принятия соответствующей стратегии для снижения волатильности банковского портфеля. Согласно отчету, опубликованному ЮНКТАД (ЮНКТАД) в феврале 2024 года, в отношении прямых иностранных инвестиций (ПИИ) наблюдался резкий рост притока, особенно в Европе, с отрицательных 106 млрд долларов США в 2022 году до 16 млрд долларов США, что объясняется волатильностью в странах-посредниках. Кроме того, приток ПИИ в других частях региона сократился на 14%. Помимо этого, количество объявлений о новых проектах в развивающихся странах увеличилось более чем на 1000, что свидетельствует об оптимистичных перспективах роста рынка.

Наш углубленный анализ рынка программного обеспечения для управления инвестициями включает следующие сегменты:

Сегмент | Подсегменты |

Модель развертывания |

|

Конечный пользователь |

|

Стиль инвестирования |

|

Функциональность |

|

Класс активов |

|

Размер организации |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок программного обеспечения для управления инвестициями — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка программного обеспечения для управления инвестициями — 45,7%. Рост рынка в регионе в значительной степени обусловлен наличием крупных финансовых институтов, увеличением внедрения аналитики на основе искусственного интеллекта, строгими требованиями к соблюдению нормативных требований, развитой финансовой экосистемой, внедрением машинного обучения и значительными инвестициями в решения по кибербезопасности. Согласно официальной статистике, опубликованной Федеральной корпорацией страхования депозитов (FDIC) в октябре 2024 года, более половины населения региона использует финтех-технологии для эффективного управления своими повседневными финансами, что составляет 48%, при этом доля пользователей услуг выросла с 42% до 44%. Кроме того, внутренние потребители также продемонстрировали 10-процентный годовой рост использования финтех-приложений, что и способствовало росту рынка.

Рынок программного обеспечения для управления инвестициями в США значительно растёт благодаря внедрению Комиссией по ценным бумагам и биржам (SEC) правил аутсорсинга для зарегистрированных инвестиционных консультантов, фрагментации правил доверительного управления на уровне штатов и автоматизации перевода средств в пенсионные планы с установленными взносами. Как указано в статье, опубликованной Бюро экономического анализа США (BEA) в январе 2026 года, разница между международными финансовыми обязательствами и активами резидентов страны к концу 2025 года составила -27,6 трлн долларов США. Кроме того, общие активы страны оценивались в 41,2 трлн долларов США, а обязательства — в 68,8 трлн долларов США. Помимо этого, к концу третьего квартала 2025 года внутренние активы увеличились на 1,7 трлн долларов США, достигнув общей суммы в 41,2 трлн долларов США, что свидетельствует о расширении рынка.

Типы активов, выбранные по размеру, в США, 2025 год.

Компоненты | Непогашенная задолженность (млрд долларов США) | Рост % | Среднегодовой рост в % |

Публичные акции | 74,410 | 15.6 | 8.9 |

Жилая недвижимость | 61,101 | 1.4 | 6.2 |

Казначейские ценные бумаги | 28,518 | 6.0 | 8.3 |

Коммерческая недвижимость | 20,524 | -5.6 | 5.4 |

Корпоративные облигации инвестиционного класса | 8,156 | 4.3 | 7.8 |

Сельскохозяйственные угодья | 3558 | 4.2 | 5.6 |

Высокодоходные и нерейтинговые корпоративные облигации | 1724 | 5.2 | 6.1 |

Кредиты с использованием заемных средств | 1494 | 7.3 | 12.2 |

Источник: Федеральная резервная система.

Развитие системы отчетов CRM2, модель взаимоотношений с клиентами, внедрение открытой банковской системы, управление активами коренных народов и администрирование урегулирования земельных претензий — вот лишь некоторые тенденции, которые подпитывают рынок программного обеспечения для управления инвестициями в Канаде . Согласно отчету, опубликованному Институтом Фрейзера в ноябре 2025 года, банковская система страны включает 6 крупных банков, которые фактически контролируют около 90% активов, перешедших от коммерческой и корпоративной деятельности к другим видам кредитования. В результате этих изменений кредитование бизнеса в стране составляло от 30% до 60% балансов банков. Между тем, кредитование домохозяйств неуклонно росло, постепенно увеличиваясь с 20% до 40% и 60% в последние годы, что создает благоприятные условия для дальнейшего роста рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион на рынке программного обеспечения для управления инвестициями станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе в первую очередь обусловлено быстрой цифровой трансформацией, ростом благосостояния домохозяйств, увеличением участия розничных инвесторов в развивающихся странах, ростом числа системных инвестиционных планов, внедрением робо-консультирования и государственными стратегиями. Согласно официальной статистике, опубликованной Международным валютным фондом (МВФ) в ноябре 2025 года, в плане урбанизации прогнозируется рост населения на Филиппинах и в Индии более чем на 15%, а в других странах, таких как Корея и Япония, — более чем на 10%. Кроме того, согласно статье организации JCER от января 2023 года, в Китае наблюдается увеличение благосостояния домохозяйств на душу населения с 49,5% до 61,7%, а также рост доли богатства 10% самых богатых домохозяйств с 37,2% до 48,4%, что способствует развитию рынка.

Изменение доли богатства в домохозяйствах Азиатско-Тихоокеанского региона, 2023 год.

Страны | Доля богатства |

Китай | 48,4% |

Индия | 62,1% |

Новая Зеландия | 52,9% |

Австралия | 46,5% |

Корея | 41,5% |

Япония | 34,3% |

Источник: Организация JCER

Рынок программного обеспечения для управления инвестициями в Китае набирает обороты благодаря быстрому и масштабному росту благосостояния домохозяйств, увеличению участия среднего класса в капиталоемкой экономике, эффективным государственным стратегиям по модернизации финансовой отрасли и соответствующим реформам, стимулирующим цифровую трансформацию финансовых услуг. Как указано в статье, опубликованной Информационным бюро Государственного совета в октябре 2025 года, банковская и страховая отрасли страны предоставили 24 триллиона долларов США в качестве финансирования реальной экономики. Кроме того, объемы кредитования научно-исследовательских и опытно-конструкторских работ, а также долгосрочных кредитов на инфраструктуру и производство выросли в среднем на 27,2%, 10,1% и 21,7% в год соответственно, что способствует расширению и развитию рынка.

Реализация политики в отношении паевых инвестиционных фондов, ускорение цифровой трансформации в рамках правительственной кампании «Цифровая Индия», быстрое повышение финансовой грамотности, увеличение участия розничных инвесторов и устойчивые экономические показатели — вот некоторые тенденции, которые способствуют развитию рынка программного обеспечения для управления инвестициями в Индии . Согласно статье, опубликованной Международной федерацией банковского дела (IBEF) в апреле 2026 года, объем активов в индустрии паевых инвестиционных фондов в стране вырос на 12,2% до 790 миллиардов долларов США, увеличившись еще на 85,7 миллиардов долларов США к 2026 году. Кроме того, в марте 2026 года приток средств в активно управляемые паевые инвестиционные фонды вырос до 4,3 миллиардов долларов США, достигнув самого высокого уровня с июля 2025 года, по сравнению с 2,7 миллиардами долларов США в феврале. Таким образом, с учетом непрерывного развития услуг паевых инвестиционных фондов, рынок в стране имеет огромные возможности для роста.

Анализ европейского рынка

По прогнозам, к концу указанного периода европейский рынок программного обеспечения для управления инвестициями продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен жесткой нормативно-правовой базой, сложностями трансграничного управления активами, наличием большинства глобальных финансовых инфраструктур, растущим спросом на автоматизацию соблюдения нормативных требований, расширением внедрения облачных решений и использованием анализа рисков на основе искусственного интеллекта. Согласно официальной статистике, опубликованной Европейской комиссией в 2026 году, ожидается, что 75% предприятий в регионе будут использовать облачные периферийные технологии для своей операционной деятельности. Исходя из этого прогноза, по всему региону планируется развернуть 10 000 климатически нейтральных и высокозащищенных периферийных узлов для обеспечения увеличения передачи данных и необходимой связи, что будет способствовать расширению рынка.

Рынок программного обеспечения для управления инвестициями в Германии набирает обороты благодаря децентрализованной системе управления активами, усилению внимания к ИТ-безопасности, контролю за аутсорсингом, системам управления рисками, обязательному переходу от LIBOR к безрисковым ставкам и требованиям к агрегированию рисков в режиме реального времени. Согласно правительственным оценкам, опубликованным ITA в августе 2025 года, расходы на кибербезопасность в стране к 2024 году значительно превысили 10 миллиардов долларов США. При этом 46% отечественных организаций в настоящее время используют облачные вычисления для ведения своих бизнес-процессов, а еще 11% находятся на пороге внедрения. Более того, 53% компаний увеличили свои инвестиции в искусственный интеллект к 2025 году, и 55% из них внедрили эту технологию более чем на 40%, что способствует развитию рынка программного обеспечения для управления инвестициями в стране.

Концентрация более чем авторизованных FCA управляющих активами компаний, постоянное существование региональных штаб-квартир мировых поставщиков программного обеспечения, агрессивная программа модернизации регулирования и акцент на модернизации технологий — все это факторы, подпитывающие рынок программного обеспечения для управления инвестициями в Великобритании . Согласно статье, опубликованной правительством Великобритании в марте 2023 года, страна успешно освоила научно-технический сектор, расширив его применение в финтех-компаниях, что составляет примерно 11% мировой доли рынка и привлекает 11,6 млрд долларов США инвестиций. Кроме того, это представляет собой значительный рост инвестиционных возможностей в стране на 217%. Таким образом, благодаря росту финтех-индустрии и значительным инвестициям, рынок в стране постепенно расширяется.

Ключевые игроки рынка программного обеспечения для управления инвестициями:

- SS&C Technologies Holdings, Inc. (США)

- BlackRock, Inc. (Аладдин) (США)

- SimCorp A/S (Дания)

- Компания Charles River Development (США)

- Temenos AG (Швейцария)

- FIS Global (США)

- Broadridge Financial Solutions, Inc. (США)

- Murex SAS (Франция)

- Finastra (Великобритания)

- Iress Limited (Австралия)

- SunGard (теперь часть FIS) (США)

- Misys (Великобритания)

- Eze Software (США)

- Bloomberg LP (США)

- Корпорация Thomson Reuters (США)

- Infosys Limited (Индия)

- Tata Consultancy Services Limited (Индия)

- Hitachi, Ltd. (Япония)

- Samsung SDS Co., Ltd. (Южная Корея)

- Silverlake Axis Ltd. (Малайзия)

- FNZ (Великобритания)

- Wealth.com (США)

- Адвент Интернешнл (США)

- Wolters Kluwer Налоговое и бухгалтерское обслуживание (Нидерланды)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания SS&C Technologies Holdings, Inc. зарекомендовала себя как доминирующий игрок на рынке программного обеспечения для управления инвестициями благодаря агрессивной стратегии приобретений, в рамках которой были поглощены многочисленные конкурирующие платформы и поставщики услуг. Компания предлагает вертикально интегрированный пакет решений, охватывающий все этапы работы, от фронт-офиса до бэк-офиса, что делает ее предпочтительным партнером для управляющих активами, стремящихся передать на аутсорсинг целые рабочие процессы, а не просто внедрить программное обеспечение.

- Компания BlackRock, Inc. (Aladdin) начинала как внутренний инструмент управления рисками, но превратилась в одну из наиболее широко используемых экосистем управления инвестициями среди институциональных инвесторов по всему миру. Уникальность платформы заключается в том, что ее поставщик также является крупнейшим в мире управляющим активами, что создает мощную обратную связь, в которой реальный опыт управления портфелями постоянно влияет на разработку программного обеспечения.

- SimCorp A/S признана европейским лидером в области программного обеспечения для управления инвестициями, особенно сильной среди пенсионных фондов, страховых компаний и суверенных фондов благосостояния, требующих сложных комплексных возможностей. Компания сохраняет свое конкурентное преимущество, сосредоточившись на глубокой функциональной специализации, а не на широкой диверсификации, особенно в модулях инвестиционного учета и оценки эффективности.

- Компания Charles River Development заслужила свою репутацию благодаря предоставлению открытой облачной платформы для управления инвестициями, которая обеспечивает бесперебойную совместимость со сторонними поставщиками данных, площадками исполнения сделок и депозитариями. Компания, ныне являющаяся дочерним предприятием State Street Corporation, получает выгоду от глубокой интеграции с одним из крупнейших в мире депозитарных банков, предлагая клиентам уникально унифицированный рабочий процесс обработки данных и операций.

- Компания Temenos AG переносит свой богатый опыт в разработке банковского программного обеспечения в сферу управления инвестициями, предлагая решения, разработанные специально для управляющих активами и частных банков, а не для институциональных управляющих активами. Швейцарская компания использует свое расположение в глобальном центре частного банковского обслуживания для поддержания тесной нормативной и операционной согласованности с потребностями семейных офисов и фирм, занимающихся консультированием состоятельных клиентов.

Ниже приведён список ключевых игроков, работающих на мировом рынке программного обеспечения для управления инвестициями:

Мировой рынок программного обеспечения для управления инвестициями отличается высокой конкуренцией, характеризующейся наличием нескольких доминирующих игроков, контролирующих значительную долю рынка, наряду с многочисленными специализированными нишевыми поставщиками. Более того, известные компании активно реализуют стратегические инициативы, направленные на миграцию в облако, интеграцию искусственного интеллекта и стратегические приобретения для консолидации своих возможностей. Кроме того, SS&C Technologies и платформа Aladdin от BlackRock продолжают расширяться за счет приобретений более мелких финтех-компаний. SimCorp и Temenos активно инвестируют в модели предоставления услуг SaaS, чтобы привлечь управляющих активами среднего уровня. Более того, в декабре 2025 года FNZ успешно запустила исследование AI-Powered Investment Firm, ставшее знаковым глобальным исследованием, демонстрирующим скорость и масштабы трансформации мировой индустрии управления активами и капиталом, что, в свою очередь, стимулирует развитие индустрии программного обеспечения для управления инвестициями.

Обзор корпоративного сектора рынка программного обеспечения для управления инвестициями :

Последние события

- В апреле 2026 года компания Wealth.com успешно привлекла 65 миллионов долларов США в рамках переподписанного раунда финансирования серии B при участии таких инвесторов, как Dynasty Financial Partners, The K Fund, Pruven Capital и Titanium Ventures, для разработки инновационного централизованного интеллектуального уровня для модернизации управления активами.

- В декабре 2025 года компания Advent International инициировала тактические инвестиции в Skyone через свой латиноамериканский фонд прямых инвестиций Advent Private Equity Fund VII, который управляет инвестициями в размере 2 миллиардов долларов США в Бразилии.

- В октябре 2025 года компания Wolters Kluwer Tax and Accounting выпустила отчет, ориентированный на потребности бухгалтеров будущего, чтобы эффективно осветить важные тенденции в глобальном секторе налогообложения и бухгалтерского учета, опираясь на мнения более чем 2700 специалистов со всего мира.

- Report ID: 8521

- Published Date: Apr 21, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.