Обзор рынка гидролокационных систем:

Объем рынка систем SONAR в 2025 году оценивался в 5,6 млрд долларов США и, согласно прогнозам, достигнет 8,4 млрд долларов США к концу 2035 года, увеличиваясь на 4,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли систем SONAR оценивался в 5,8 млрд долларов США.

Глобальный рынок гидролокационных систем в первую очередь обусловлен устойчивыми инвестициями государственного сектора. Глобальные закупки гидролокационных систем расширяются в соответствии с модернизацией военно-морского флота и увеличением инвестиций в повышение осведомленности о морской обстановке со стороны министерств обороны и межправительственных агентств. Согласно отчету Исследовательской службы Конгресса США от апреля 2023 года, предложенный бюджет ВМС на 2024 год составляет 32,8 млрд долларов США на судостроение, включая новые подводные лодки и надводные корабли, способные вести противолодочную борьбу, что напрямую связано с рынком, поскольку каждая из этих платформ требует наличия современных буксируемых гидролокационных комплексов, установленных на корпусе, и интегрированных в подводную лодку гидролокационных систем в качестве части их основных оперативных возможностей. Кроме того, инвестиции в акустическое превосходство подводных лодок и модернизацию гидролокационных систем надводных кораблей обеспечиваются за счет закупок подводных лодок классов Virginia и Columbia.

Правительства и организации по всему миру выделяют значительные бюджетные средства на совершенствование возможностей подводного обнаружения, при этом Министерство обороны США сообщает о высоких расходах на акустические технологии в рамках более широких усилий по модернизации флота. Эти инвестиции поддерживают контракты на закупку, которые приносят выгоду поставщикам благодаря долгосрочным соглашениям, обеспечивая надежные потоки доходов для производителей. Согласно данным правительства Великобритании за июль 2025 года, Великобритания планирует увеличить свои расходы на оборону до 2,5% ВВП к 2027 году, чтобы достичь 3%. Эти данные подчеркивают, что увеличение бюджетов, как правило, расширяет закупки для модернизации военно-морского флота, средств противолодочной борьбы и возможностей подводного наблюдения, которые в значительной степени зависят от передовых гидроакустических систем. Эта четкая финансовая траектория подчеркивает стабильный и растущий спрос на гидроакустические системы со стороны производителей в оборонном секторе.

Ключ Система сонара Сводка рыночной аналитики:

Основные региональные особенности:

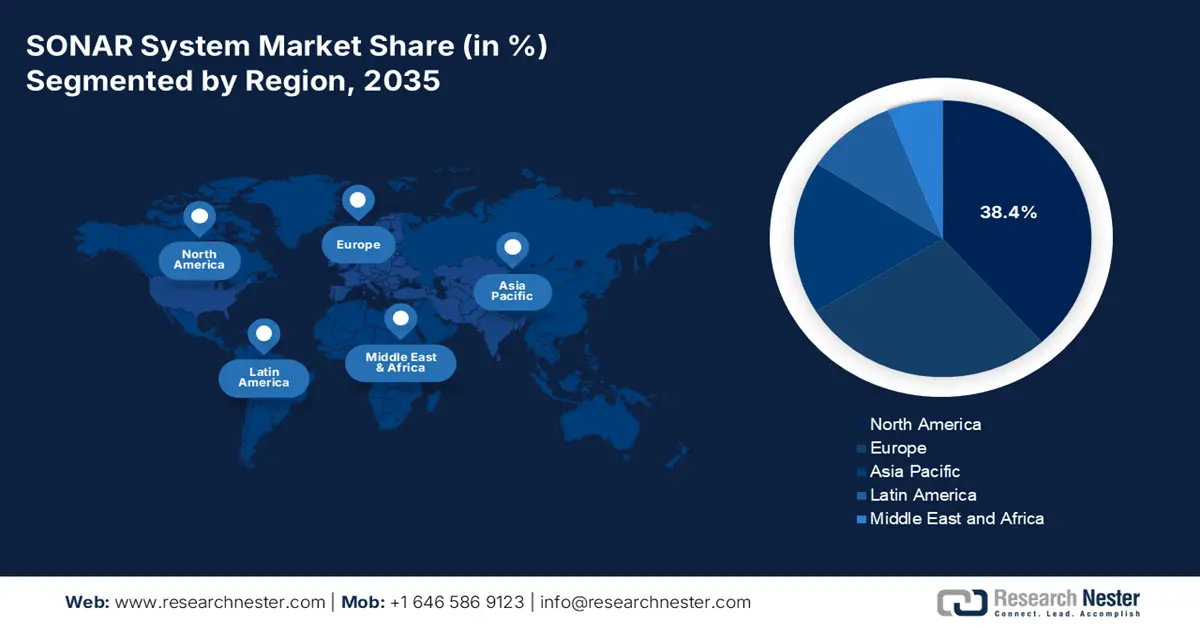

- По прогнозам, к 2035 году Северная Америка займет 38,4% рынка гидролокационных систем, чему будут способствовать значительные расходы на оборону и программы подводной войны следующего поколения, обусловленные технологическим суверенитетом.

- По прогнозам, к 2035 году среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 7,5% в период с 2026 по 2035 год, чему будут способствовать модернизация военно-морских сил региона и усиление требований к морской безопасности.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент систем гидролокации займет 68,4% рынка, чему будут способствовать приоритеты закупок в пользу интегрированных аппаратных платформ, таких как гидроакустические антенные решетки и блоки обработки данных, устанавливаемые на военно-морских судах.

- Ожидается, что к 2035 году глубоководные районы станут ведущим сегментом по глубине, чему способствуют расширение оборонных и глубоководных исследовательских инициатив, обусловленное растущими потребностями в противолодочной борьбе и картографировании морского дна.

Основные тенденции роста:

- Соперничество великих держав и модернизация военно-морского флота

- Расширение инфраструктуры морской ветроэнергетики

Основные проблемы:

- Длительные и непредсказуемые циклы государственных закупок

- Огромные затраты на исследования и разработки.

Ключевые игроки: Raytheon Technologies (США), Обзор компании, Бизнес-стратегия, Основные предложения продукции, Финансовые показатели, Ключевые показатели эффективности, Анализ рисков, Последние разработки, Региональное присутствие, SWOT-анализ, Lockheed Martin (США), L3Harris Technologies (США), General Dynamics (США), Northrop Grumman (США), Thales Group (Франция), Atlas Elektronik (Германия), Saab AB (Швеция), Kongsberg Gruppen (Норвегия), Leonardo SpA (Италия), Mitsubishi Heavy Industries (Япония), Furuno Electric Co., Ltd. (Япония), Hanwha Group (Южная Корея), LIG Nex1 (Южная Корея), Bharat Electronics Limited (Индия), Hindustan Aeronautics Limited (Индия), Sonartech Atlas (Австралия), Sinar Jernih Sdn Bhd (Малайзия), Ultra Electronics (Великобритания), ASELSAN (Турция).

Глобальный Система сонара Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 5,6 млрд долларов США.

- Размер рынка в 2026 году: 5,8 млрд долларов США.

- Прогнозируемый объем рынка: 8,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Великобритания, Франция, Япония

- Развивающиеся страны: Индия, Южная Корея, Австралия, Норвегия, Сингапур

Last updated on : 5 December, 2025

Рынок гидролокационных систем: факторы роста и проблемы

Факторы роста

- Конкуренция между великими державами и модернизация военно-морских сил: усиление стратегической конкуренции, главным образом в Индо-Тихоокеанском регионе, является основным двигателем рынка. Страны активно уделяют приоритетное внимание модернизации военно-морских сил для обеспечения подводного превосходства. Об этом свидетельствует доклад заместителя помощника министра военно-морских сил (по бюджету) от февраля 2024 года, в котором говорится, что бюджетный запрос ВМС США на 2025 год составляет 32,4 миллиарда долларов США на судостроение, с упором на новые подводные лодки и корабли, способные вести противолодочную борьбу. Стратегические альянсы, такие как пакт AUKUS, еще больше усиливают спрос на передовые гидроакустические технологии. Эта среда порождает долгосрочные высокодоходные контракты на закупку для производителей, способных поставлять интегрированные системы подводной войны. Важной новой тенденцией является повышенное внимание к обеспечению совместимости гидроакустических систем между военно-морскими силами союзников для обеспечения бесперебойных совместных операций и поддержания коллективного морского превосходства.

- Расширение инфраструктуры морской ветроэнергетики: это один из основных коммерческих факторов, стимулирующих рынок гидролокационных систем. Развитие возобновляемой энергетики создает устойчивый спрос со стороны бизнеса на высокоточные многолучевые и боковые гидролокаторы, которые имеют решающее значение для определения характеристик строительной площадки, обследования кабельных трасс и постоянного мониторинга инфраструктуры. Яркий пример тому служит отчет Министерства энергетики США за март 2023 года, в котором подчеркивается, что морская ветроэнергетика является растущим источником чистой энергии: в 2022 году было установлено 50 ГВт мощностей в рамках более чем 250 проектов, а в США установлено 42 МВт, но при этом сохраняется план по реализации проектов общей мощностью 40 ГВт, поддерживаемый федеральными целями в 30 ГВт к 2030 году и 15 ГВт плавучих морских ветроэлектростанций к 2035 году, а также обязательствами на уровне штатов на общую сумму не менее 39 ГВт к 2040 году. Эти данные показывают, что такое развитие требует обширной характеристики морского дна, обследования подводных кабельных трасс, структурного мониторинга и экологических оценок, и все это основано на передовых коммерческих гидролокационных технологиях для безопасного строительства и долгосрочной эксплуатации.

- Защита критически важной подводной инфраструктуры: Защита критически важной подводной инфраструктуры, такой как коммуникационные кабели и энергетические трубопроводы, стала основным фактором развития рынка гидролокационных систем. Недавние геополитические события наглядно продемонстрировали их уязвимость, что привело к увеличению государственных и коммерческих инвестиций в обеспечение безопасности морского дна. В ответ на это НАТО создало специальную координационную группу по критической подводной инфраструктуре, а страны-члены наращивают свои возможности в области ведения боевых действий на морском дне. Эта стратегическая направленность порождает значительный спрос на передовые сетевые гидролокационные системы наблюдения, автономные подводные аппараты, оснащенные передовыми гидролокационными полезными нагрузками, и специализированные инспекционные гидролокаторы для непрерывного мониторинга, обнаружения угроз и оценки ущерба после инцидентов.

Проблемы

- Длительные и непредсказуемые циклы государственных закупок: Зависимость от государственных оборонных бюджетов подвергает поставщиков длительному и часто политизированному процессу закупок. Программа может длиться десятилетие от запроса предложений до развертывания. Например, программа создания подводной лодки SSN(X) Net Gen ВМС США требует нового гидроакустического комплекса, строительство которого, как ожидается, начнется не раньше 2030-х годов. Это требует огромной финансовой устойчивости от производителей, которым необходимо поддерживать НИОКР без гарантированного дохода. Небольшие фирмы часто не имеют достаточного капитала, чтобы пережить эти циклы, что вынуждает их выступать в роли субподрядчиков, а не основных системных интеграторов.

- Огромные затраты на исследования и разработки: разработка передовой гидролокационной технологии, главным образом в таких областях, как обработка сигналов на основе ИИ и многопозиционные системы, требует масштабных и постоянных инвестиций. Например, компания Raytheon, лидер рынка, вкладывает значительные средства в исследования и разработки датчиков по всему своему портфелю, но новому участнику рынка, стремящемуся конкурировать, потребуется потратить сотни миллионов долларов в течение нескольких лет только для достижения технологического паритета, что создаёт практически непреодолимый барьер для входа на рынок и укрепляет доминирование существующих оборонных компаний.

Размер рынка и прогноз рынка гидролокационных систем:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4,2% |

|

Базовый размер рынка (2025 год) |

5,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

8,4 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка гидролокационных систем:

Анализ сегментов решений

В сегменте рынка гидролокационных систем по типу решений, система занимает лидирующие позиции и, как ожидается, к 2035 году будет занимать 68,4% рынка. Это доминирование обусловлено тем, что контракты на закупку в основном финансируют физическое оборудование, такое как гидроакустические антенные решетки, передатчики, блоки обработки данных и дисплеи, интегрированные на такие платформы, как корабли и подводные лодки. Хотя программное обеспечение и услуги обработки данных широко распространены, они часто поставляются в комплекте с первоначальными системами, необходимыми для строительства новых судов, а масштабная модернизация укрепляет их финансовое лидерство. Например, инвестиции ВМС США в системы очевидны в их постоянном финансировании системы Surface Ship Combat System — интегрированного комплекса противолодочной борьбы, объединяющего несколько гидролокационных технологий в единую, целостную систему для надводного флота.

Анализ глубинных сегментов

В сегменте глубинных исследований глубоководная зона является крупнейшим подсегментом и, как ожидается, к 2035 году будет занимать значительную долю рынка. Движущей силой этого сегмента являются оборонная промышленность и разведка ресурсов в океанических зонах. Рост обусловлен стратегическим акцентом на противолодочную борьбу в открытом океане и расширением глубоководных горнодобывающих исследований. Военно-морские операции требуют использования глубоководных гидролокаторов для обнаружения современных подводных лодок, а такие организации, как NOAA, и коммерческие предприятия используют их для картирования и мониторинга обширных неисследованных районов морского дна. Ключевым статистическим показателем является то, что, согласно данным Исследовательской службы Конгресса от октября 2023 года, ВМС США запросили 2,4 миллиарда долларов США на закупку второй подводной лодки класса «Колумбия» в 2024 году и 3,4 миллиарда долларов США на предварительную закупку будущих подводных лодок, что в сумме составляет 5,8 миллиарда долларов США. Это подтверждает долгосрочное стремление ВМС построить 12 подводных лодок класса «Колумбия» как наиболее живучую составляющую ядерной триады, при этом многочисленные правительственные источники подтверждают приоритетность финансирования программы на 2024 год.

Анализ сегментов платформы

К 2035 году подсегмент военно-морских судов станет доминирующим лидером в сегменте платформ и будет составлять почти половину всей выручки рынка. Это прямой результат постоянных глобальных расходов на оборону, морскую безопасность и модернизацию флота. Основной движущей силой является потребность в передовых средствах противолодочной борьбы, для которых требуются самые современные и дорогостоящие гидроакустические системы, включая буксируемые и регулируемые по глубине гидроакустические антенны, устанавливаемые на корпусе. Финансовые вложения очевидны: значительные инвестиции направляются на строительство новых подводных лодок класса «Вирджиния» и эсминцев класса «Арли Берк», эффективность которых в значительной степени зависит от интегрированных гидроакустических комплексов, что обеспечивает дальнейшее доминирование этого сегмента.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Платформа |

|

Продукт |

|

Приложение |

|

Решение |

|

Диапазон |

|

Глубина |

|

Установка |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок гидролокационных систем — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке и, как ожидается, к 2035 году будет занимать 38,4% выручки. Доминирование на рынке обусловлено высокими оборонными бюджетами, ориентированными на подводную войну и технологический суверенитет. Министерство обороны США уделяет приоритетное внимание акустическому превосходству, чтобы противостоять финансированию конкурентами систем следующего поколения для подводных лодок классов «Колумбия» и «Вирджиния», а также программы эсминцев DDG(X). Ключевые тенденции рынка включают интеграцию ИИ/машинного обучения для обработки данных, развертывание многопозиционных и распределенных гидроакустических сетей с использованием подводных беспилотных аппаратов (UUV) и модернизацию существующих средств флота. Стратегические альянсы, такие как AUKUS, еще больше ускоряют разработку передовых гидролокационных систем и трансграничное сотрудничество с союзными странами. Постоянные слияния и поглощения обеспечивают сохранение технологического и рыночного лидерства региона на протяжении всего прогнозируемого периода.

Слияния и поглощения в сфере SONAR Systems в США и Канаде.

Год | Приобретатель | Целевая/приобретаемая компания | Страна | Описание/Фокус |

2023 | НОРТИТ АСА | Ping DSP | Канада | Приобретение канадской компании, специализирующейся на морских технологиях и разрабатывающей передовые интерферометрические гидролокаторы бокового обзора для картографирования мелководья и подводных исследований. |

2024 | Kraken Robotics | - (Присуждение контрактов) | Канада | Компания получила контракты на сумму 1,1 миллиона долларов на поставку гидролокационных систем с синтезированной апертурой AquaPix, что расширило ее присутствие на рынке гидролокационных технологий, хотя и не привело к поглощению. |

2025 | Конгсберг Дискавери | Сонатех | НАС | Приобретение с целью расширения возможностей подводных акустических и гидролокационных систем, особенно для применения в оборонной сфере. |

2023 | Общие океаны | Компания Tritech International (упомянута косвенно) | НАС | Крупный игрок на рынке подводных гидролокационных систем, участвующий в различных проектах расширения и развития. |

Источники: Kraken Robotics, октябрь 2022 г., Kongsberg, июнь 2025 г., General Oceans, 2023 г., Ping DSP, ноябрь 2023 г.

Рынок США характеризуется крупными инвестициями в интегрированные системы подводной войны. Движущей силой рынка является акцент Национальной стратегии обороны на морской конкуренции. Основной тенденцией является переход к многопозиционным и распределенным гидроакустическим сетям с использованием беспилотных аппаратов в качестве узлов дистанционного зондирования для расширения зон наблюдения. Примером этого является проект DARPA «Океан вещей». Кроме того, значительные средства в НИОКР направлены на обработку сигналов с использованием искусственного интеллекта для противодействия современным акустическим угрозам. Фундаментальным двигателем остается план ВМС по строительству кораблей: только программа «Колумбия» предусматривает затраты в размере 130 миллиардов долларов США на приобретение 12 атомных подводных лодок с баллистическими ракетами класса «Колумбия». Эти данные подчеркивают, что большой бюджет закупок обуславливает значительный долгосрочный спрос на высокоэффективные военно-морские гидроакустические технологии.

Канадский рынок гидролокаторов в основном обусловлен необходимостью защиты суверенитета над Арктикой и модернизации возможностей Североамериканского командования воздушно-космической обороны. Ключевой тенденцией является закупка новых платформ, оснащенных современными противолодочными системами, в частности, канадской программы создания надводных боевых кораблей, которая будет включать в себя передовые гидролокационные комплексы для операций в открытом океане и Арктике. Это соответствует оборонной политике «Сильная, безопасная, вовлеченная», которая предусматривает выделение 62,3 млрд долларов США новых средств в течение 20 лет, что составит 553 млрд долларов США от общего объема оборонных расходов. Инвестиции, направленные на решение уникальных акустических проблем арктической среды, требуют специализированных гидролокаторов для обнаружения и мониторинга подо льдом, что является критически важной возможностью для обеспечения осведомленности о ситуации на северных подходах. Эта стратегическая направленность делает Канаду ключевым рынком и новатором в области специализированных арктических гидролокационных технологий.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком гидролокационных систем и, как ожидается, будет расти со среднегодовым темпом роста в 7,5% в прогнозируемый период с 2026 по 2035 год. Движущими силами рынка являются интенсивная модернизация военно-морского флота, территориальные споры и необходимость обеспечения безопасности стратегических морских путей. Комплексное расширение военно-морского флота Китая, включая подводный флот, является основным фактором, побуждающим региональных соседей к значительным инвестициям в противолодочные средства. Ключевые тенденции включают в себя разработку собственных гидролокационных систем для минимизации зависимости от импорта, главным образом в Южной Корее и Индии, а также растущее внимание к интеграции гидролокаторов с беспилотными надводными и подводными аппаратами. Соглашения о сотрудничестве в области безопасности, такие как соглашение между Австралией, Великобританией и США, еще больше ускоряют передачу передовых технологий и создают многоуровневую структуру спроса между союзными и несоюзными странами региона.

Китайский рынок характеризуется стремительным государственным расширением, направленным на достижение акустического паритета с западными державами. Главным двигателем этого процесса является беспрецедентный рост Военно-морского флота Народно-освободительной армии Китая, который стал крупнейшим в мире флотом по количеству кораблей. Это расширение включает в себя огромный подводный флот, как атомный, так и обычный, для каждого из которых требуются передовые гидроакустические системы собственного производства. Ключевой тенденцией являются значительные инвестиции в исследования для преодоления традиционных недостатков Китая в подводной акустике и обработке сигналов. Это подтверждается данными Брюссельской школы управления за июнь 2024 года, согласно которым оборонный бюджет Китая увеличился до 1,67 триллиона юаней в 2024 году, что обеспечивает устойчивое финансирование систем следующего поколения для надводных, подводных и беспилотных платформ в целях защиты прибрежных морских районов Китая и глобальных морских интересов.

Рынок гидроакустических систем в Японии характеризуется стратегическими изменениями, обусловленными ростом региональных морских угроз. Это подчеркивается фундаментальными изменениями в политике, отраженными в новой Национальной стратегии обороны, которая определяет контрнаступательные возможности как важнейшие. Ключевым фактором является острая необходимость повышения противолодочных возможностей против все более активных и малозаметных подводных лодок в окружающих водах. Основная тенденция включает в себя масштабную модернизацию флота со значительными инвестициями в новые ударные подводные лодки класса «Тайгэй» и многоцелевые фрегаты класса «Могами», оснащенные самыми передовыми японскими гидроакустическими системами. Согласно данным Восточноазиатского форума от мая 2023 года, Япония планирует инвестировать 43 триллиона иен в оборону в период с 2023 по 2027 год, что напрямую стимулирует закупки и НИОКР в области гидролокации. Эти согласованные национальные усилия укрепляют позиции Японии как лидера в передовых технологиях противолодочной обороны и ключевого фактора регионального рынка гидроакустических систем.

Анализ европейского рынка

Рынок гидролокационных систем в Европе быстро расширяется, чему способствуют совместные оборонные инициативы и национальные программы модернизации, направленные на повышение морской безопасности и возможностей противолодочной борьбы. Основной движущей силой является коллективный ответ на возросшую подводную активность в Северной Атлантике и Балтийском море, что требует применения передовых систем обнаружения. Ключевые тенденции включают разработку беспилотных систем, в частности, проекты Европейского оборонного фонда, выделяющие значительные средства на военно-морские беспилотные системы, включающие гидролокационные полезные нагрузки. Также наблюдается активное стремление к обеспечению оперативной совместимости между союзниками по НАТО, что приводит к стандартизации закупок. Кроме того, национальные программы, такие как британский фрегат Type 26 и французский фрегат FDI, включают в себя гидролокационные комплексы нового поколения, что способствует росту регионального рынка и технологическому прогрессу.

По прогнозам, к 2035 году Великобритания займет наибольшую долю доходов в Европе, чему способствуют ее независимая военно-морская стратегия и стремление к глобальному присутствию. Ключевые факторы роста включают продолжающуюся программу строительства восьми фрегатов типа 26 для противолодочной обороны и запланированные фрегаты типа 32. Приверженность Великобритании этому направлению подчеркивается ее обещанием увеличить расходы на оборону, значительная часть которых будет направлена Королевскому флоту. Национальная стратегия судостроения определяет портфель новых судов для обеспечения устойчивого спроса на передовые гидроакустические системы для поддержания подводного превосходства в Северной Атлантике и за ее пределами. Кроме того, слияния и поглощения компаний лидируют на рынке; например, в сентябре 2025 года HII и Thales объявили об успешной интеграции и полевых учениях гидролокатора Thales SAMDIS1 600 с беспилотным подводным аппаратом следующего поколения REMUS 620 от HII. Эта синергия между национальной стратегией и сотрудничеством в промышленности укрепляет позиции Великобритании как центрального центра технологий подводной войны следующего поколения.

Ожидается, что Франция возглавит европейский рынок гидроакустических систем, чему способствуют её приверженность оборонному суверенитету и успешный экспорт военно-морской техники. Рост обусловлен продолжающейся закупкой пяти фрегатов для ВМС Франции, все из которых оснащены гидроакустической системой Kingclip Mk II, а также разработкой подводной лодки следующего поколения с баллистическими ракетами SNLE 3G. Согласно отчету RFI за июль 2025 года, закон о военных программах Министерства вооруженных сил Франции на период с 2024 по 2030 год выделяет 413 миллиардов евро на существенные инвестиции в оборону. Ключевой тенденцией является сотрудничество, ориентированное на Европу, например, программа противоминной обороны с Великобританией, в рамках которой используются беспилотные надводные суда со встроенными гидролокаторами, что укрепляет роль Франции как ключевого разработчика европейских технологий подводной войны.

Ключевые игроки рынка гидролокационных систем:

- Raytheon Technologies (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Локхид Мартин (США)

- L3Harris Technologies (США)

- General Dynamics (США)

- Northrop Grumman (США)

- Группа компаний Thales (Франция)

- Atlas Elektronik (Германия)

- Saab AB (Швеция)

- Kongsberg Gruppen (Норвегия)

- Leonardo SpA (Италия)

- Mitsubishi Heavy Industries (Япония)

- Furuno Electric Co., Ltd. (Япония)

- Hanwha Group (Южная Корея)

- LIG Nex1 (Южная Корея)

- Bharat Electronics Limited (Индия)

- Hindustan Aeronautics Limited (Индия)

- Sonartech Atlas (Австралия)

- Sinar Jernih Sdn Bhd (Малайзия)

- Ultra Electronics (Великобритания)

- Асельсан (Турция)

- Компания Raytheon Technologies продвигает рынок гидролокационных систем, уделяя особое внимание повышению осведомленности о пространстве и автономности. Ее стратегические инициативы включают разработку передовых акустических датчиков и алгоритмов обработки сигналов для надводного флота и подводных лодок ВМС США. Ключевым достижением является интеграция искусственного интеллекта для улучшения классификации целей и снижения рабочей нагрузки оператора. Эти усилия, часто осуществляемые в рамках контрактов с исследовательскими агентствами Пентагона, направлены на обеспечение превосходных возможностей подводной войны для поддержания стратегического преимущества в условиях противостояния на море.

- Компания Lockheed Martin формирует рынок гидролокационных систем, сосредоточившись на интегрированных боевых системах и беспилотных платформах. Компания является пионером в использовании передовых гидролокационных комплексов для автономных подводных аппаратов, что позволяет проводить непрерывное разведывательное наблюдение и рекогносцировку. Значительным достижением является разработка многопозиционных гидролокационных систем, где сеть распределенных узлов, включая беспилотные аппараты, работает вместе для создания более полной и надежной подводной картины. Чистая выручка компании в 2024 году составила 71 043 млн долларов США.

- Компания L3Harris Technologies внедряет инновации на рынке, делая акцент на компактном развертывании и сетевых решениях. Стратегическое расширение компании включает создание передовых гидроакустических полезных нагрузок для малых и средних беспилотных подводных аппаратов, что делает расширенные возможности доступными для более широкого спектра платформ. Ключевым достижением является ориентация на системы с открытой архитектурой, позволяющие быстро интегрировать новые гидроакустические технологии и беспрепятственно обмениваться данными в рамках военно-морских сетей, повышая совместимость флота и скорость принятия решений.

- Компания General Dynamics является одним из ключевых игроков на рынке гидроакустических систем, прежде всего благодаря своей роли в строительстве атомных подводных лодок для ВМС США. Стратегические инициативы компании сосредоточены на разработке и интеграции самых передовых гидроакустических систем, таких как крупноапертурная носовая система и легкие широкоапертурные системы для подводных лодок классов Virginia и Columbia. Это улучшение акустических характеристик гарантирует, что подводные лодки следующего поколения смогут работать с непревзойденной скрытностью и возможностями обнаружения, что является важнейшим вкладом компании в подводное господство. За весь 2024 год выручка компании выросла на 12,9% и составила 47,7 млрд долларов США.

- Компания Northrop Grumman продвигает рынок гидролокационных систем, лидируя в области акустических датчиков и инноваций в обработке данных. Стратегическое внимание компании сосредоточено на разработке и производстве основных компонентов гидролокационных систем, включая сферические активные пассивные антенные решетки и буксируемые гидролокаторы, которые составляют основу надводных боевых кораблей ВМС США. Ключевым достижением являются инвестиции в передовые вычислительные технологии и технологии слияния данных, которые обрабатывают сложные данные рынка гидролокационных систем, предоставляя командирам боевых систем четкую, действенную и единую оперативную картину.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок отличается высокой конкуренцией и характеризуется сочетанием признанных оборонных гигантов и специализированных технологических компаний. Ключевые игроки из США и Европы доминируют в высокотехнологичном оборонном секторе, чему способствуют модернизация и значительные бюджеты. Стратегические инициативы в значительной степени сосредоточены на исследованиях и разработках для улучшения обработки сигналов, автономности и многопозиционных возможностей. Компании все чаще стремятся к стратегическому партнерству, слияниям и поглощениям для расширения своих технологических портфелей и глобального присутствия на рынке. Например, компания Coda Octopus Group, Inc., занимающаяся технологиями гидролокации для получения информации в режиме реального времени о подводных объектах и передовыми технологиями дайвинга, объявила в ноябре 2024 года о завершении приобретения компании Precision Acoustics Limited, расположенной в Дорчестере, Великобритания. Кроме того, наблюдается растущая тенденция адаптации гидролокаторов военного класса для коммерческого применения в морской энергетике, обеспечении морской безопасности и подводных исследованиях с целью диверсификации источников дохода и освоения новых рынков.

Обзор корпоративного сектора рынка гидролокационных систем:

Последние события

- В июне 2025 года компания Wavefront Systems объявила о расширении линейки своих глубоководных гидролокаторов Solstice MAS, добавив варианты с дальностью действия 1500 м и 3000 м для повышения совместимости с глубоководными платформами и автономными системами.

- В апреле 2025 года компания Kraken Robotics Inc. объявила о запуске услуги гидролокатора с синтезированной апертурой (SAS) для мирового рынка морской энергетики. Начиная с июля 2025 года, команда коммерческих услуг Kraken будет предоставлять в аренду специализированные буксируемые системы SAS KATFISH.

- Report ID: 2794

- Published Date: Dec 05, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.