Обзор рынка систем спутниковой двигательной установки:

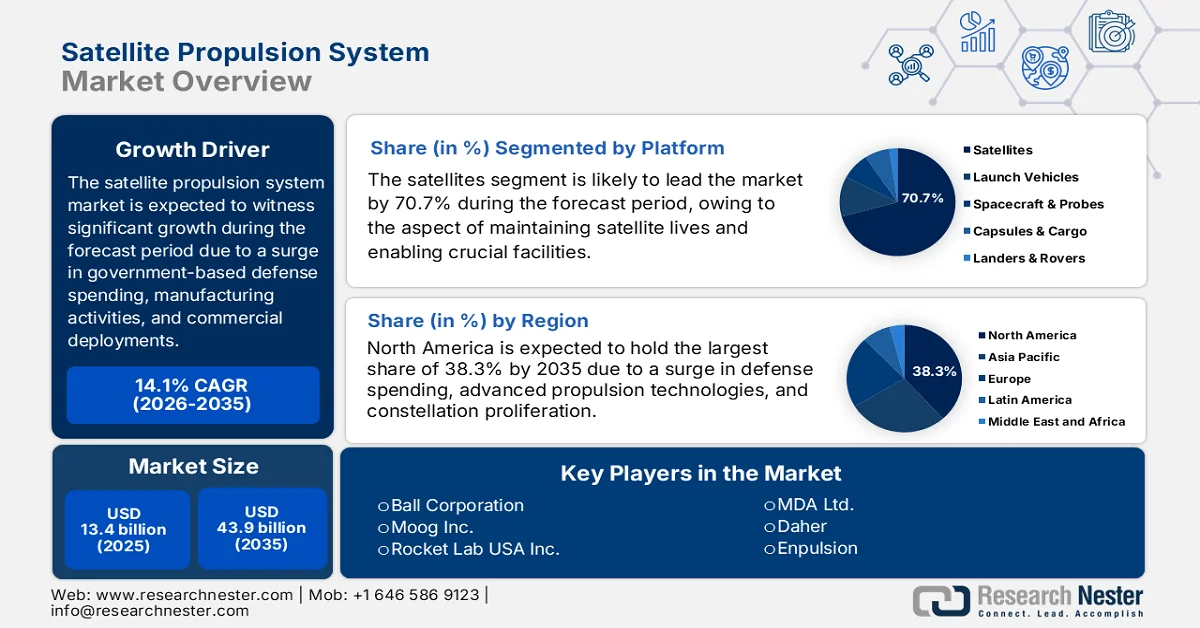

Объем рынка систем спутниковой двигательной установки в 2025 году оценивался более чем в 13,4 млрд долларов США и, как ожидается, достигнет 43,9 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 14,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. По оценкам, к 2026 году объем рынка спутниковых двигательных установок составит 15,2 миллиарда долларов США.

Мировой рынок систем спутниковой двигательной установки значительно расширяется благодаря таким фундаментальным факторам, как государственные расходы на оборону, развертывание коммерческих мегагруппировок спутников, структурная трансформация производственных парадигм, тактическая переориентация на орбитальные услуги и интеграция искусственного интеллекта в управление двигательными установками. Согласно официальной статистике, опубликованной Ассоциацией спутниковой индустрии (SIA) в июне 2022 года, было развернуто в общей сложности 1713 коммерческих спутников, что означает увеличение более чем на 40%. Кроме того, в настоящее время вокруг Земли вращается 4582 спутника, что указывает на рост на 179% за последние 5 лет. Помимо этого, коммерческая спутниковая индустрия продолжает доминировать, увеличившись до 279 миллиардов долларов США и занимая 72% мирового космического рынка, что делает ее благоприятной для дальнейшего роста рынка.

Кроме того, аддитивное производство компонентов двигательных установок, развитие инфраструктуры заправки топливом и обслуживания на орбите, системы управления двигательными установками с использованием искусственного интеллекта, а также наличие модульных комплектов двигательных установок для быстрой интеграции — это определенные тенденции, которые подпитывают мировой рынок спутниковых двигательных установок. Как указано в статье, опубликованной в Международном журнале водородной энергетики в ноябре 2024 года, ожидается, что к концу 2040 года авиационная промышленность увеличится на 20%, что приведет к росту спроса на топливо почти на 38% или на 120 миллиардов литров, и это прогнозируется только в США. Кроме того, прогнозируется, что этот рост приведет к увеличению выбросов в этой отрасли на 12%. Помимо этого, отрасль ставит перед собой амбициозные цели по снижению содержания углекислого газа на одного пассажира на 75%, а также выбросов оксидов азота на 90% к концу 2050 года, что положительно влияет на развитие рынка.

Ключ Система движения спутника Сводка рыночной аналитики:

Основные региональные особенности:

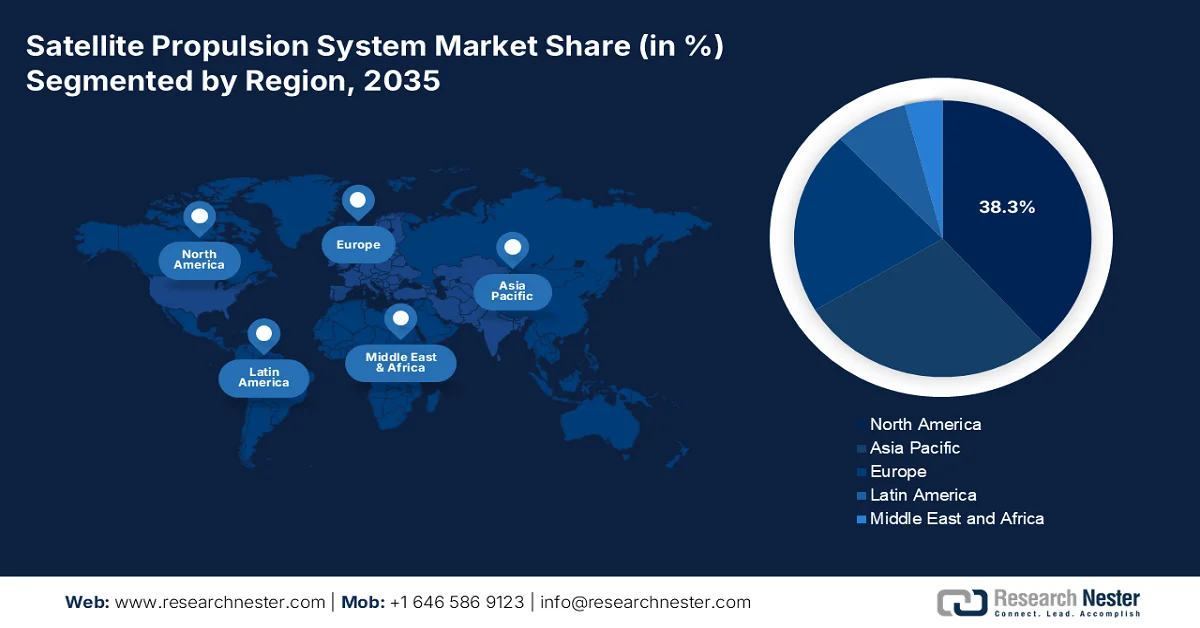

- Ожидается, что к 2035 году Северная Америка займет доминирующую долю рынка спутниковых двигательных установок, составляющую 38,3%, чему будут способствовать растущие расходы на оборону и быстрое расширение спутниковых группировок на низкой околоземной орбите.

- Ожидается, что в период 2026–2035 годов Европа продемонстрирует самый быстрый рост, обусловленный увеличением государственных инвестиций и активным переходом к экологически чистым технологиям двигательных установок.

Анализ сегмента:

- По прогнозам, к 2035 году на подсегмент спутников будет приходиться ведущая доля в 70,7% рынка систем спутниковой двигательной установки, что обусловлено его важнейшей ролью в маневрировании спутников, продлении срока их службы и выполнении основных орбитальных функций.

- Сегмент крупных спутников (>1000 кг) к 2035 году займет второе место по объему продаж благодаря широкому применению в оборонной промышленности, телекоммуникациях и мощных космических миссиях.

Основные тенденции роста:

- Коммерциализация инфраструктуры для дальнего космоса и Луны.

- Переход к нексеноновым электрическим двигателям

Основные проблемы:

- Сложности, связанные с регулированием, экспортным контролем и соблюдением нормативных требований.

- Риски технологического устаревания и интеграции

Ключевые игроки: Northrop Grumman Corporation (США), Lockheed Martin Corporation (США), The Boeing Company (США), L3Harris Technologies Inc. / Aerojet Rocketdyne Holdings Inc. (США), Space Exploration Technologies Corp. (SpaceX) (США), Blue Origin LLC (США), Safran SA (Франция), Airbus Defence and Space (Франция), Thales Alenia Space (Франция), ArianeGroup GmbH (Франция/Германия), OHB SE (Германия), Mitsubishi Electric Corporation (Япония), IHI Corporation (Япония), Ball Corporation (США), Moog Inc. (США), Rocket Lab USA Inc. (США), Bellatrix Aerospace Private Limited (Индия), Индийская организация космических исследований (ISRO) (Индия), Rafael Advanced Defense Systems Ltd. (Израиль), MDA Ltd. (Канада), Daher (Франция), Enpulsion (Австрия).

Глобальный Система движения спутника Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 13,4 млрд долларов США.

- Размер рынка в 2026 году: 15,2 млрд долларов США.

- Прогнозируемый объем рынка: 43,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 14,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,3% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Германия, Нидерланды, Китай, Япония

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Мексика, Индонезия

Last updated on : 27 March, 2026

Рынок систем спутниковой двигательной установки: факторы роста и проблемы

Факторы роста

- Коммерциализация инфраструктуры дальнего космоса и Луны: успешное создание запланированных лунных шлюзов, коммерческих космических станций и наземных жилых комплексов обусловило потребность в двигательных установках, что, в свою очередь, положительно сказывается на мировом рынке спутниковых двигательных установок. Согласно статье, опубликованной Технологическим институтом Джорджии в октябре 2025 года, в ближайшие несколько лет к Луне планируется отправить от 10 до 20 спутниковых миссий. Кроме того, окололунное пространство расширяется от геостационарной орбиты до Луны, демонстрируя область с подходящим объемом, в 2000 раз превышающим площадь орбиты Земли. Одновременно с этим каждый из 50 спутников на лунной орбите должен иметь возможность совершать в среднем 4 маневра в год для предотвращения потенциальных столкновений, что благоприятно сказывается на развитии рынка спутниковых двигательных установок.

- Переход к нексеноновым электрическим двигателям: Нестабильная ценовая политика и ограниченная доступность ксенона, являющегося основным топливом для электрических двигателей, привели к ускорению внедрения и разработки альтернативных видов топлива, которые стимулируют рынок спутниковых двигательных установок. Этот сдвиг в значительной степени обусловлен экономическими реалиями мегагруппировок, нуждающихся в различных двигателях, где затраты на топливо представляют собой приемлемые эксплуатационные расходы. Как указано в отчете, опубликованном Лабораторией мощных электрических двигателей в декабре 2024 года, двигатель Холла мощностью 3000 л.с. (HET), запущенный в 2022 году, обладает мощностью от 150 до 500 Вт, тягой от 9 до 22 мН, временем работы от 1100 до 1700 кДж/с и КПД от 0,2 до 0,3 , что указывает на огромные возможности роста для рынка.

- Вертикальная интеграция среди операторов спутников: присутствие операторов спутниковых группировок все больше приводит к тому, что они интегрируют производственные мощности по выпуску двигательных установок, вместо того чтобы зависеть от сторонних поставщиков. Согласно статье, опубликованной ISRO в апреле 2023 года, в настоящее время двигательные установки для космических объектов используются на более чем 7000 действующих спутниках, вращающихся вокруг Земли на разных высотах с различными фрагментами космического мусора. Более того, по состоянию на 2022 год из 179 запусков успешно было спущено на орбиту 2533 объекта, по сравнению с 1860 объектами из 135 запусков. Эти запуски означают увеличение количества запусков на 32%, а также увеличение количества объектов, успешно выведенных на орбиту, на 36% . Таким образом, с таким непрерывным развитием спутниковых операций возникает огромный спрос на вертикально спущенные спутники, что стимулирует рынок систем спутниковых двигательных установок.

Проблемы

- Сложности регулирования, экспортного контроля и соблюдения требований: рынок систем спутниковых двигателей сильно ограничен сложной сетью международных, национальных и межправительственных правил, регулирующих разработку, передачу и внедрение космических технологий. Кроме того, режимы экспортного контроля, в первую очередь Международные правила торговли оружием (ITAR) в США, классифицируют многие системы двигателей, компоненты и технические данные как оборонные изделия, налагая жесткие ограничения на зарубежное сотрудничество, обмен данными и международные продажи. Хотя ITAR служит целям национальной безопасности, он одновременно фрагментирует глобальную цепочку поставок, ограничивает доступ на рынок для производителей, не являющихся США, и осложняет совместные программы разработок между странами-союзниками.

- Риски технологического устаревания и интеграции: Быстрые темпы технологического прогресса на рынке спутниковых двигательных установок создают постоянный риск устаревания как аппаратного обеспечения, так и интеллектуальной собственности, заставляя производителей балансировать между инновациями и требованиями к длительному жизненному циклу космических систем. Разработанная сегодня двигательная установка может столкнуться с конкуренцией со стороны более эффективных электрических двигателей, новых комбинаций топлива или совершенно новых архитектурных парадигм, таких как обслуживание и дозаправка в космосе, к моменту получения квалификации для полетов. Это сокращение технологических циклов особенно остро ощущается в коммерческом секторе, где операторы крупных спутниковых группировок требуют постоянного улучшения удельного импульса, отношения тяги к мощности и стоимости единицы продукции.

Размер и прогноз рынка систем спутниковой двигательной установки:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

14,1% |

|

Базовый размер рынка (2025 год) |

13,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

43,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка систем спутниковой двигательной установки:

Анализ сегментов платформы

Ожидается, что к концу 2035 года подсегмент спутников, являющийся частью сегмента платформ, займет наибольшую долю рынка систем спутниковой двигательной установки — 70,7%. Рост этого подсегмента в первую очередь обусловлен его важностью для продления, маневрирования и поддержания срока службы спутников, а также обеспечения таких важных функций, как вывод на орбиту, управление ориентацией и удержание положения на орбите. Согласно официальной статистике, опубликованной Космическим фондом в январе 2025 года, количество орбитальных запусков увеличилось на 16%, а масса космических аппаратов, выводимых на орбиту, — на 40%. В результате к 2024 году было осуществлено 259 запусков спутников, что происходило в среднем каждые 34 часа, на 5 часов больше, чем в 2023 году. В 2025 году темпы запусков еще больше возросли благодаря улучшению площадок, частым запускам и первым полетам 24 ракет-носителей , что способствовало росту подсегмента.

Анализ массовых сегментов спутников

В прогнозируемый период сегмент крупных спутников (>1000 кг), составляющий часть общей массы спутника, предположительно займет вторую по величине долю на рынке систем спутниковой двигательной установки. Рост этого сегмента в значительной степени обусловлен его критически важной ролью в обороне, телекоммуникациях, навигации и научных исследованиях. Эти спутники, как правило, развертываемые на геостационарной (GEO) и среднеорбитальной (MEO) орбитах, предпочтительны для миссий, требующих мощных полезных нагрузок, надежной радиационно-стойкой электроники и срока службы более 15 лет. Рост сегмента дополнительно стимулируется растущими инвестициями оборонного сектора в космические системы C4ISR для модернизации стратегических космических средств, значительная часть которых направлена на крупные, отказоустойчивые спутники.

Анализ сегментов типов силовых установок

Ожидается, что к концу установленного периода сегмент электрических двигательных установок на рынке спутниковых двигательных систем займет третье место по доле рынка. Развитие этого сегмента в значительной степени обусловлено его применением в современных морских и аэрокосмических приложениях, а также меньшим расходом топлива по сравнению с химическими системами. Согласно данным, опубликованным Европейской патентной организацией (EPO) в мае 2024 года, за последние 20 лет наблюдается значительный рост патентной активности в области космических двигательных систем, составляющий в среднем 9% ежегодно. Кроме того, значительно увеличилось количество спутников, в среднем с 300 в год до более чем 2800 к 2023 году , что повысило спрос на электрические двигательные установки во всем мире.

Наш углубленный анализ рынка спутниковых двигательных установок включает следующие сегменты:

Сегмент | Подсегменты |

| |

Масса спутника |

|

Тип силовой установки |

|

Конечный пользователь |

|

Тип орбиты |

|

Компонент |

|

Технологии |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок систем спутниковой двигательной установки — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка спутниковых двигательных установок — 38,3%. Рост рынка в регионе в первую очередь обусловлен увеличением оборонных и государственных расходов, быстрым распространением коммерческих низкоорбитальных (НОО) спутниковых группировок, а также тактическим переориентацией на эффективные и передовые технологии двигательных установок. Согласно официальной статистике, опубликованной Американской аэрокосмической организацией в январе 2026 года, в отношении мощных систем, Лаборатория реактивного движения НАСА проводит испытания полого катода из сплава LaB6 при токе 250 А для эффективного сравнения с моделями холловских двигателей мощностью 200 кВт. Эти испытания превысили 2500 часов работы, достигнув 4000-часовой продолжительности , что делает их перспективными для укрепления рынка в регионе в целом.

Рынок систем спутниковой двигательной установки в США значительно растёт благодаря увеличению расходов на оборону, процветающей коммерческой космической отрасли, постоянной государственной поддержке передовых технологических разработок, повышению приоритета в сфере ведения боевых действий и необходимости создания надёжных спутниковых сетей. Согласно правительственным оценкам, опубликованным GSA Government в сентябре 2022 года, в стране насчитывается около 5500 действующих спутников на орбите, и ожидается, что к концу 2030 года будет запущено ещё 58 000 спутников . Кроме того, прогнозируемое увеличение количества запусков спутников приведёт к увеличению количества космического мусора, выбросов в верхние слои атмосферы и нарушению астрономических процессов. Поэтому для борьбы с этими проблемами правительство страны разработало соответствующие меры, которые создают оптимистичные перспективы для роста рынка.

Наличие государственных программ финансирования, растущее участие в международных космических проектах, появление специализированной промышленной базы, ориентированной на космические технологии следующего поколения, и постоянная поддержка космических исследований и разработок в рамках Программы развития космических технологий (STDP) являются определенными факторами, способствующими росту рынка систем спутниковой двигательной установки в Канаде . Согласно статье, опубликованной Канадским космическим агентством в ноябре 2025 года, некоммерческие организации и предприятия активно участвуют в развитии космической отрасли страны: 64% крупных организаций получают наибольший доход, а 39% малых и средних предприятий (МСП) целенаправленно занимают значительную долю экспортного рынка. Кроме того, исследовательские центры и университеты обеспечивают работой значительное количество сотрудников – около 2800 человек , что также способствует росту рынка систем спутниковой двигательной установки.

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке спутниковых двигательных установок. Развитие рынка в регионе в значительной степени обусловлено щедрыми государственными инвестициями, сильной аэрокосмической промышленной базой, увеличением объемов коммерческой спутниковой деятельности и переходом к экологически чистым и электрическим двигательным технологиям, поддерживаемым строгими инициативами и правилами в области устойчивого развития. Согласно правительственным оценкам, опубликованным правительством Великобритании в 2025 году, на страну приходится 17% мировой аэрокосмической отрасли, и она обеспечивает более 100 000 прямых рабочих мест. Кроме того, отрасль в стране принесла 32,5 миллиарда долларов США внутреннего дохода, из которых 75% экспортируется . Таким образом, со всеми этими факторами роста, рынок в регионе имеет огромные возможности для развития.

Рынок систем спутниковой двигательной установки во Франции набирает обороты благодаря беспрецедентной концентрации инфраструктуры космической отрасли, государственной поддержке, технологическому лидерству, широким возможностям финансирования, развитию аэрокосмических аппаратов и внедрению химических двигательных установок. Как указано в отчете, опубликованном Организацией по аэрокосмической безопасности в марте 2024 года, Национальный центр космических исследований (CNES) вносит огромный вклад во французскую космическую отрасль, располагая крупнейшим бюджетом среди гражданских космических агентств, составляющим 2,5 миллиарда долларов США. Кроме того, Организация Североатлантического договора (НАТО) выделила значительные 1,1 миллиарда долларов США , которые, как ожидается, будут направлены к концу 2034 года на разработку подходящих услуг спутниковой связи в стране, что будет способствовать расширению рынка.

Сочетание тактических государственных инвестиций, развития индустрии малых спутников, появления передовых стартапов в области двигательных установок, значительного финансирования, направленного на создание двигательных технологий, и повышенного внимания к инновационным материалам для аэрокосмических применений являются движущей силой рынка спутниковых двигательных установок в Италии . Как отмечалось в статье, опубликованной IAI в январе 2023 года, страна воспользовалась возможностью, предоставленной Европейским фондом восстановления, выделив значительные ресурсы на космическую деятельность в размере более 2,3 млрд долларов США к концу 2026 года. Таким образом, благодаря такому распределению средств страна эффективно продолжает участвовать в быстро развивающейся технологической отрасли, где принятие обоснованных и оперативных решений имеет важное значение, что положительно влияет на развитие рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу указанного периода рынок спутниковых двигательных установок в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен щедрыми государственными инвестициями в национальные космические программы Южной Кореи, Японии, Индии и Китая, а также быстрым распространением коммерческих спутниковых группировок и разработкой собственных ракет-носителей, расширением оборонных космических бюджетов и растущим акцентом на самодостаточность в технологиях двигательных установок. Согласно официальной статистике, опубликованной Международным институтом стратегических исследований в феврале 2026 года, оборонные расходы в регионе увеличились, достигнув в общей сложности 573 миллиардов долларов США. Кроме того, в 2025 году регион продемонстрировал рост на 5,7%, что немного больше, чем рост на 5,5% в 2024 году. Более того, базовый оборонный бюджет, по оценкам, составит 251,3 миллиарда долларов США , что еще больше укрепит позиции рынка.

Рынок спутниковых двигательных установок в Китае набирает обороты благодаря амбициозному графику развертывания спутников, вертикально интегрированным производственным мощностям, беспрецедентным государственным инвестициям и разработке сложных водородно-кислородных криогенных и полукриогенных двигателей верхних ступеней для выполнения тяжелых задач. Как указано в статье, опубликованной Информационным бюро Государственного совета в мае 2025 года, общий объем производства в секторе спутниковой навигации и позиционирования в стране к 2024 году достиг 79,9 млрд долларов США, что означает рост на 7,3% в годовом исчислении. Кроме того, количество заявок на патенты в области спутниковой навигации увеличилось на 129 000, а около 288 миллионов мобильных телефонов постепенно оснащаются навигационной спутниковой системой BeiDou (BDS), что способствует стремительному росту рынка спутниковых двигательных установок.

Активные программы развития технологий Индийской организации космических исследований (ISRO), рост числа частных космических стартапов в рамках политики космического сектора, а также увеличение финансирования разработки инновационных материалов и экологически чистых топлив — вот некоторые тенденции, которые стимулируют рынок спутниковых двигательных установок в Индии . Согласно правительственным оценкам, опубликованным ISRO в мае 2025 года , было предпринято 261 попытка запуска, из которых 254 были успешными, что привело к появлению 2578 новых действующих спутников. Кроме того, на орбиту было выведено 2963 объекта, что меньше, чем 3135 объектов при 212 запусках в 2023 году. Более того, количество случаев фрагментации, вызванных космическим мусором, составило 702 в 2024 году по сравнению с 69 в 2023 году . Помимо этого, эффективность маневров предотвращения столкновений (CAM) на околоземных спутниках также положительно влияет на расширение рынка в стране.

Кумулятивное количество показателей эффективности CAM для околоземных спутников в Индии (2010-2024 гг.)

Год | Накопленное количество CAM |

2010 | 1 |

2011 | 3 |

2012 | 4 |

2013 | 8 |

2014 | 8 |

2015 | 11 |

2016 | 16 |

2017 | 21 |

2018 | 29 |

2019 | 37 |

2020 | 49 |

2021 | 68 |

2022 | 89 |

2023 | 112 |

2024 | 122 |

Источник: ISRO

Ключевые игроки рынка спутниковых двигательных установок:

- Корпорация Northrop Grumman (США)

- Корпорация «Локхид Мартин» (США)

- Компания «Боинг» (США)

- L3Harris Technologies Inc. / Aerojet Rocketdyne Holdings Inc. (США)

- Компания Space Exploration Technologies Corp. (SpaceX) (США)

- Blue Origin LLC (США)

- Safran SA (Франция)

- Airbus Defence and Space (Франция)

- Thales Alenia Space (Франция)

- ArianeGroup GmbH (Франция/Германия)

- OHB SE (Германия)

- Корпорация Митсубиси Электрик (Япония)

- Корпорация IHI (Япония)

- Корпорация Ball (США)

- Moog Inc. (США)

- Rocket Lab USA Inc. (США)

- Bellatrix Aerospace Private Limited (Индия)

- Индийская организация космических исследований (ISRO) (Индия)

- Компания Rafael Advanced Defense Systems Ltd. (Израиль)

- MDA Ltd. (Канада)

- Дахер (Франция)

- Энпульсия (Австрия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Корпорация Northrop Grumman является доминирующей силой на рынке систем спутниковой двигательной установки, используя свой богатый опыт в разработке твердотопливных, жидкостных и электрических двигательных систем как для обеспечения национальной безопасности, так и для гражданских космических приложений. Компания интегрирует возможности двигательных установок в свои комплексные платформы космических аппаратов, позиционируя себя как вертикально интегрированный поставщик для критически важных оборонных и исследовательских миссий.

- Корпорация Lockheed Martin выступает в качестве ведущего интегратора передовых двигательных установок для своего обширного портфеля военных, гражданских и коммерческих спутников, уделяя особое внимание надежности и обеспечению выполнения задач. Компания вкладывает значительные средства в технологии электрических и гибридных двигательных установок следующего поколения, чтобы удовлетворить меняющиеся потребности растущего числа низкоорбитальных спутников и исследования дальнего космоса.

- Компания Boeing сохраняет давние позиции в секторе спутниковых двигательных установок благодаря своему опыту в разработке крупных геостационарных спутников связи и передовых космических систем, требующих надежных химических и электрических двигательных установок. Компания продолжает разрабатывать инновационные решения в области космических двигательных установок, включая электрические двигательные системы для своей спутниковой платформы, для поддержки как коммерческих, так и государственных заказчиков.

- Компания L3Harris Technologies Inc. укрепила свои позиции в качестве ведущего поставщика исключительно двигательных установок, предлагая широкий ассортимент жидкостных, твердотопливных и электрических ракетных двигателей для спутников, ракет-носителей и систем противоракетной обороны. Эта стратегия вертикальной интеграции позволяет компании предлагать критически важные компоненты двигательных установок для всего спектра космических и оборонных применений.

- Компания Space Exploration Technologies Corp. (SpaceX) переосмыслила ландшафт спутниковых двигательных установок благодаря своему вертикально интегрированному подходу, производя собственные двигатели Холла и двигательные системы для мегагруппировки Starlink и других космических платформ. Ориентация компании на крупномасштабное и экономически эффективное производство установила новые стандарты масштабируемости и быстрого внедрения в коммерческом секторе спутниковых двигательных установок.

Ниже приведён список ключевых игроков, работающих на мировом рынке систем спутниковой двигательной установки:

Рынок систем спутниковой двигательной установки характеризуется консолидированной конкурентной средой, где пять ведущих игроков в совокупности занимают большую часть мирового рынка. В отрасли доминируют крупные, вертикально интегрированные американские оборонные компании и европейские аэрокосмические конгломераты, которые используют обширные государственные контракты и богатый технологический опыт. Кроме того, к заметным стратегическим инициативам относится вертикальная интеграция посредством приобретений, таких как приобретение компанией L3Harris компании Aerojet Rocketdyne, для консолидации цепочек поставок двигательных установок. Более того, в августе 2024 года компания Safran Electronics & Defense расширила свои производственные мощности в США для выпуска малогабаритных систем спутниковой двигательной установки, чтобы удовлетворить растущий спрос как в оборонной, так и в коммерческой отраслях. Эта стратегическая инициатива поддержала ожидаемый рост индустрии малых спутников в Северной Америке, которая, по прогнозам, достигнет более 5 миллиардов долларов США к концу 2030 года, что, в свою очередь, будет способствовать развитию мировой индустрии систем спутниковой двигательной установки.

Структура корпоративного сектора рынка систем спутниковой двигательной установки:

Последние события

- В июне 2025 года компания Daher , совместно с Safran, Collins Aerospace и Ascendance, полностью поддерживает международные и национальные планы по декарбонизации авиационной отрасли, ориентируясь на самолеты вместимостью 6-10 мест, которых в настоящее время в мире насчитывается 25 000.

- В мае 2025 года компания Enpulsion запустила Nexus — самую передовую двигательную установку, специально разработанную для космических аппаратов массой 500 килограммов. Она способна значительно увеличить тягу и улучшить возможности по выводу на орбиту, удовлетворяя растущую потребность в высокоэффективных и быстродействующих электрических двигательных установках для малых миссий.

- В феврале 2023 года компания Thales Alenia Space , созданная в результате совместного предприятия, в котором 67% акций Thales принадлежат компании, а 33% — Leonardo, успешно заключила контракт с Корейским институтом аэрокосмических исследований (KARI) на поставку электрической двигательной установки для собственного спутника GEO-KOMPSAT-3 (GK3).

- Report ID: 8476

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.