Перспективы рынка твердых электролитов:

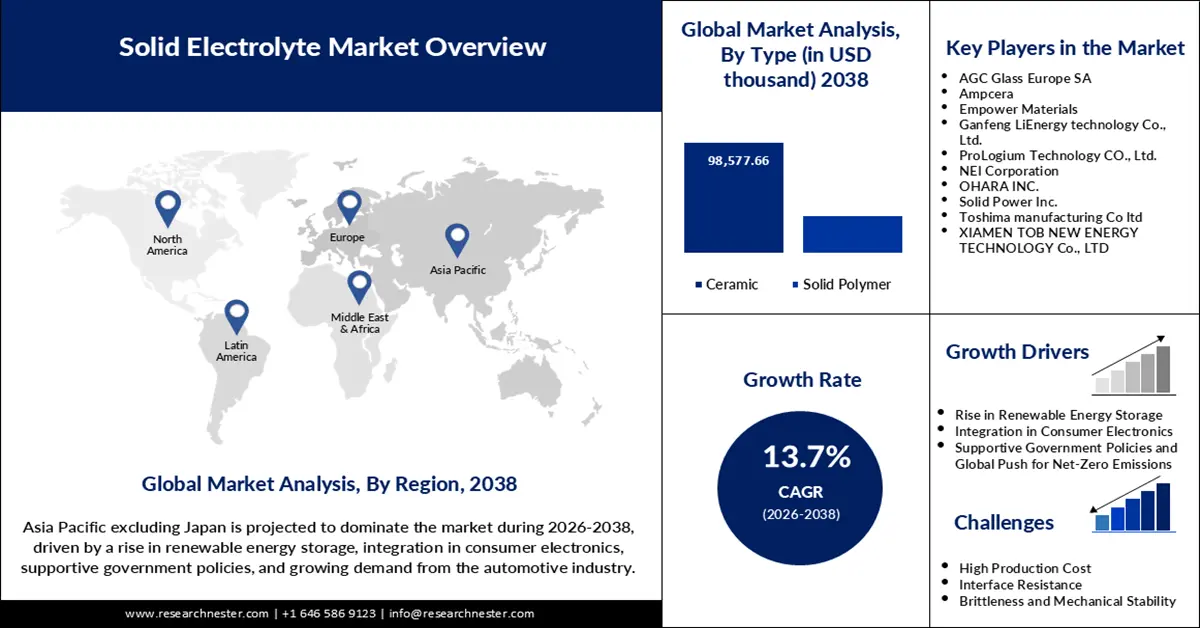

Объем рынка твердых электролитов в 2025 году оценивался в 23 980 тыс. долларов США и, по прогнозам, к концу 2038 года достигнет 132 844,2 тыс. долларов США, увеличиваясь в среднем на 13,7% в течение прогнозируемого периода, то есть с 2026 по 2038 год. В 2026 году объем рынка твердых электролитов оценивается в 28 353,2 тыс. долларов США.

Рынок твердых электролитов стремительно растет, поскольку производители транспортных средств и изготовители стимулируют инвестиции в технологии аккумуляторов следующего поколения. В сентябре 2024 года корпорация NEI выпустила твердый электролит на основе хлорида лития, фосфора и серы, легированный хлором, Li₂P₃₄, Li₃₄Cl₃₄, с высокой ионной проводимостью и стабильностью, подходящей для премиальных приложений аккумуляторов. Этот запуск демонстрирует акцент в отрасли на повышении производительности и безопасности в полностью твердотельных аккумуляторах. На рынке также формируются стратегические партнерства, как видно из соглашения, заключенного в январе 2024 года между SK On и Solid Power, которое направлено на ускорение коммерциализации полностью твердотельных аккумуляторов и укрепление рыночных позиций обеих компаний. В 2021 году SK On инвестировала 30 миллионов долларов США в Solid Power и совместно разработала аккумуляторы ASSB следующего поколения. С ростом спроса на более плотные и безопасные аккумуляторы игроки активизируют пилотные объекты и научно-исследовательские и опытно-конструкторские работы для компенсации проблем с цепочкой поставок и производительностью.

Цепочка поставок твердых электролитов зависит от литиевого, сульфидного и оксидного сырья. Общий объем новых открытий месторождений литиевой руды в Китае превысил 30 миллионов тонн (с 2021 года), что увеличило долю страны в мировых запасах с 6% до 16,5%. США увеличивают объемы внутренней добычи, чтобы снизить риск перебоев с поставками. Закон о снижении инфляции требует, чтобы к 2025 году 60% критически важных минералов добывалось в США или странах-союзниках. Производственные мощности растут, и Министерство энергетики США (DOE) объявило об инвестициях в размере 25 миллионов долларов США в 11 проектов по разработке машин, оборудования, материалов и методов для отечественного производства аккумуляторов нового поколения.

Рынок твердых электролитов — драйверы роста и проблемы

Драйверы роста

- Автомобильная электрификация и полностью твердотельные аккумуляторы: Основным драйвером является всплеск электрификации автомобилей в сочетании с жесткой конкуренцией за вывод на рынок полностью твердотельных аккумуляторов. PowerCo Volkswagen заключила партнерство с QuantumScape в ноябре 2024 года для запуска массового производства твердотельных ячеек с целью расширения производственных возможностей электромобилей с более дальним запасом хода и быстрой зарядкой аккумуляторов. Партнерство подчеркивает центральную роль автомобильного сектора в продвижении внедрения твердотельных электролитов. Сектор также выигрывает от улучшения плотности энергии и срока службы, поскольку технологические достижения Toyota уменьшают размер и стоимость аккумуляторов, одновременно повышая производительность. Спрос на твердые электролиты будет расти, поскольку автопроизводители конкурируют за безопасность и запас хода. Поскольку игроки автомобильной промышленности соревнуются за улучшение запаса хода и безопасности, спрос на надежные твердые электролиты готов резко возрасти.

- Инновации в области твердых электролитов и их производства: Вторым ключевым фактором развития рынка является темп инноваций в области твердых электролитов и их производства. В мае 2025 года компания Ampcera Inc. начала поставки наносульфидных твердых электролитных порошков по всему миру для зарядки высокопроизводительных твердотельных аккумуляторов. Стабильная морфология частиц материала и субмикронный размер зерна обеспечивают расширенные возможности применения аккумуляторов и способствуют глобальной коммерциализации. Кроме того, запуск Европейской комиссией в марте 2025 года Европейского реестра систем хранения энергии (European Energy Storage Inventory) способствует масштабированию использования твердых электролитов в промышленности и политике. Эти проекты формируют активную экосистему исследований, производства и развития рынка.

- Расширение производства электромобилей (ЭМ): автопроизводители по всему миру быстро переходят на производство электромобилей, или ЭМ, чтобы сократить выбросы и удовлетворить спрос потребителей, создавая сильный спрос на батареи следующего поколения. Твердые электролиты обеспечат быструю зарядку, длительный срок службы и более легкие аккумуляторные батареи в целом, что делает их подходящими для использования в ЭМ. Во всем мире в 2024 году было произведено 17,3 миллиона электромобилей, что примерно на 25% больше, чем в 2023 году. Это в основном связано с ростом производства в Китае, где было произведено 12,4 миллиона электромобилей. Кроме того, государственные стимулы, такие как Закон США о снижении инфляции и европейский Зеленый курс, ускоряют инвестиции и повышают эффективность производства твердотельных батарей. Тем временем автопроизводители формируют альянсы с поставщиками материалов, чтобы повысить свою конкурентоспособность по запасу хода, безопасности и стоимости.

Проблемы

- Масштабируемость и сложность производства твердых электролитов: Масштабируемость и сложность производства твердых электролитов являются ключевыми проблемами. В марте 2025 года южнокорейская компания ETRI разработала твердоэлектролитную мембрану толщиной 18 мкм, используя сухой процесс без растворителей, что обеспечивает в 10 раз более высокую плотность энергии по сравнению с традиционными методами. Несмотря на то, что эта инновация позволяет производить продукцию в больших масштабах, сложное, но экономичное производство остается камнем преткновения. Для обеспечения стабильно высокой производительности в коммерческих объемах необходимы инвестиции в новые процессы и контроль качества. Это усугубляется необходимостью баланса между производительностью, безопасностью и экономической эффективностью на конкурентном рынке.

- Интеграция и коммерциализация аккумуляторов для электромобилей: Интеграция и коммерциализация аккумуляторов для электромобилей — ещё одна важнейшая задача для рынка твёрдых электролитов. В апреле 2025 года Stellantis и Factorial Energy продемонстрировали твердотельные аккумуляторные элементы FEST с плотностью энергии 375 Вт·ч/кг, планируя внедрить их в демонстрационный парк электромобилей к 2026 году. Помимо технических усовершенствований, переход от пилотного к серийному производству требует преодоления трудностей в формировании элементов, сборке модулей и логистике цепочки поставок. Нормативные стандарты и потребность в надёжной и стабильной работе лишь усугубляют ситуацию, сдерживая массовое внедрение и требуя постоянных инвестиций в НИОКР и производственную инфраструктуру.

Размер рынка твердых электролитов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2038 |

|

CAGR |

13,7% |

|

Размер рынка базового года (2025) |

23 980 тысяч долларов США |

|

Прогнозируемый размер рынка на год (2038) |

132 844,2 тыс. долларов США |

|

Региональный охват |

|

Сегментация рынка твердых электролитов:

Анализ сегмента типа

Ожидается, что в прогнозируемый период доля керамических электролитов на рынке составит 73,2% благодаря превосходной ионной проводимости, термической стабильности и совместимости с химическим составом высокоэнергетических аккумуляторов. В сентябре 2024 года компания ProLogium Technology представила архитектуру аккумуляторов без плёнки на керамическом сепараторе, которая повышает производительность аккумуляторов и обеспечивает масштабируемое массовое производство. Керамические электролиты пользуются популярностью благодаря своим показателям безопасности и пригодности для создания литий-металлических анодов, которые оптимально подходят для сетей нового поколения и электромобилей. Рост сегмента также стимулируется инновациями в области обработки керамики и интеграцией с передовыми электродными материалами. По мере роста требований к плотности энергии и безопасности керамика сохранит лидирующие позиции на рынке.

Анализ сегмента приложения

Ожидается, что к 2038 году доля рынка аккумуляторов для электромобилей достигнет 43,9%, что продемонстрирует ключевую роль твёрдых электролитов в будущем мобильности. Например, в феврале 2025 года Mercedes-Benz представил свой первый тестовый автомобиль с твёрдым аккумулятором на базе модифицированного EQS с литий-металлическим твёрдым аккумулятором Factorial Energy. Аккумулятор обеспечивает ёмкость до 450 Вт⋅ч/кг и запас хода более 1000 км, демонстрируя революционный потенциал этой технологии для электромобилей. Автомобильный сектор отдаёт предпочтение твёрдым аккумуляторам из-за их безопасности, быстрой зарядки и высокой плотности энергии, что привело к их быстрому внедрению в сегмент электромобилей.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок твердых электролитов – региональный анализ

Анализ рынка APEJ

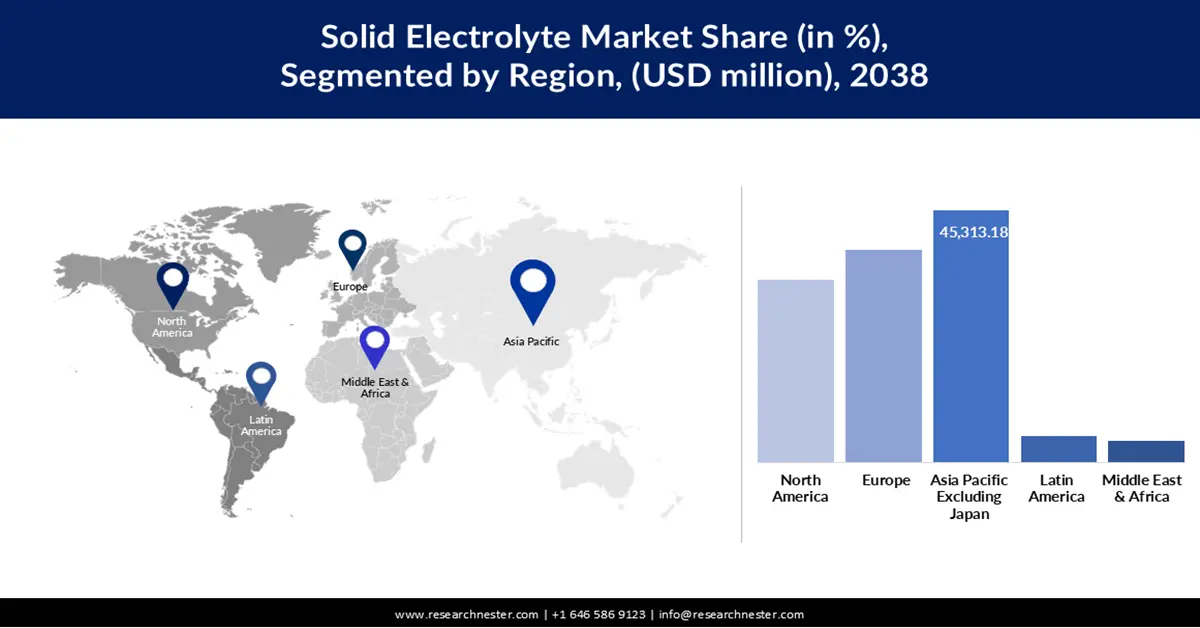

Ожидается, что доля рынка твердых электролитов в Азиатско-Тихоокеанском регионе (за исключением Японии) сохранится на уровне 34,1% в течение прогнозируемого периода благодаря росту индустриализации, государственным субсидиям и мощным производственным мощностям. В сентябре 2024 года компания LOTTE Energy Materials завершила строительство пилотного завода по производству твердых электролитов на основе сульфидов с годовой производительностью до 70 тонн в Южной Корее, что обеспечит производство твердотельных аккумуляторов нового поколения. В регионе также наблюдаются важные этапы массового производства: компания Ganfeng Lithium выпустила линейку твердотельных аккумуляторов мощностью 4 ГВт·ч, а Xiaomi вышла на передовые научно-исследовательские и опытно-конструкторские разработки в области аккумуляторов. Лидерство Азиатско-Тихоокеанского региона в области внедрения электромобилей и инноваций в области аккумуляторов способствует устойчивому росту рынка.

Китайский сектор производства твёрдых электролитов развивается быстрыми темпами благодаря поддержке государственной политики, расходов на НИОКР и крупномасштабного производства. В 2025 году компания Ganfeng Lithium начала массовое производство своего первого поколения твёрдотельных аккумуляторов, достигнув плотности энергии 260 Вт·ч/кг и годовой мощности 4 ГВт·ч. Китайские компании развивают собственные производственные мощности и расширяют цепочки поставок для удовлетворения внутреннего и международного спроса. Государственные стимулы и стремление к лидерству в области электромобилей и сетевых накопителей выводят Китай на передовые позиции в области коммерциализации и инноваций в области твёрдых электролитов во всём мире.

Рынок твёрдых электролитов в Индии развивается быстрыми темпами благодаря инвестициям в исследования и разработки аккумуляторов, их производство и внедрение электромобилей. В апреле 2023 года CIDETEC запустила CIDEcell — гибкую платформу для производства аккумуляторов, предназначенную для высокоскоростного прототипирования и валидации твердотельных материалов. Индийские стартапы и исследовательские институты используют эти платформы для ускорения коммерциализации и инноваций. Государственная политика в области чистой энергии и отечественного производства способствует разработке передовых твёрдых электролитов для применения в электросетях и автомобильной промышленности. Акцент на масштабируемость, безопасность и производительность на рынке стимулирует их применение в различных отраслях.

Анализ рынка Северной Америки

Ожидается, что в Северной Америке среднегодовой темп роста составит 14,5% в период с 2026 по 2038 год благодаря значительным расходам на НИОКР, партнёрству с автомобильной промышленностью и государственным стимулам производства высококачественных аккумуляторов. В мае 2025 года американская компания Ampcera начала экспортировать наносульфидные порошки твёрдых электролитов, что ещё больше укрепило лидерство региона в производстве высокопроизводительных материалов для аккумуляторов. Автопроизводители и производители аккумуляторов наращивают пилотные линии и демонстрационные парки, поскольку федеральные инициативы поддерживают устойчивость местных цепочек поставок. Региональный акцент на коммерциализацию, инновации и устойчивое развитие позиционирует Северную Америку как глобальный центр технологий и производства твёрдых электролитов.

Рынок твердых электролитов в США переживает всплеск коммерциализации и инноваций, обусловленный значительными инвестициями в передовые технологии аккумуляторов и государственным стимулированием местного производства. В мае 2025 года американская компания Ampcera Inc. начала мировые поставки своих новых наносульфидных твердых электролитных порошков с хорошо контролируемой морфологией и субмикронным размером зерна для высокопроизводительных твердотельных аккумуляторов. Это важнейшее достижение, которое сделает возможным создание сверхтонких сепараторов и позволит применять аккумуляторы нового поколения. США также получают выгоду от добавления новых пилотных линий и демонстрационных проектов крупных производителей автомобилей и аккумуляторов в ожидании повышения устойчивости цепочек поставок и ускорения перехода на электромобили.

Канадский рынок твёрдых электролитов растёт значительными темпами благодаря стратегическим инвестициям в технологии аккумуляторов и исследовательским программам, спонсируемым правительством. Министр инноваций Канады объявил о второй инвестиции SDTC в размере 4,1 млн долларов США в компанию Polar Sapphire для развития производства высокочистого оксида алюминия для твердотельных литий-ионных аккумуляторов нового поколения. Цель этих усилий – заполнить ключевой пробел между лабораторными достижениями и коммерческим производством, что позволит Канаде занять лидирующие позиции в североамериканской цепочке поставок аккумуляторов. Кроме того, сотрудничество с мировыми игроками привлекает новые кадры и финансирование в канадские компании, делая страну конкурентоспособной на мировом рынке твёрдых электролитов.

Обзор европейского рынка

Ожидается, что в период с 2026 по 2038 год Европа достигнет значительного роста благодаря регулирующим инициативам, инвестициям в цепочки поставок и масштабированию производства. Финансируемый ЕС проект SEATBELT в рамках программы Horizon Europe направлен на разработку безопасной и экономичной полностью твердотельной литиевой батареи с гибридным органо-неорганическим электролитом, целевой показатель энергоемкости которой к 2026 году составит более 380 Вт·ч/кг, а срок службы — более 500 циклов. Европейские компании, такие как AGC Glass Europe, разрабатывают собственные технологии производства сульфидных электролитов, повышая эффективность и качество. Акцент в ЕС на устойчивом развитии, экономике замкнутого цикла и разработке аккумуляторов способствует привлечению инвестиций и формированию конкурентного, кооперативного рыночного климата.

Немецкая индустрия производства твёрдых электролитов стабильно растёт благодаря развитию автомобильной промышленности и производства высокопроизводительных материалов. В июле 2024 года компании Volkswagen PowerCo и QuantumScape начали массовое производство твёрдотельных элементов, ориентированных на электромобили с увеличенным запасом хода и более быстрой зарядкой. Немецкие производители инвестируют в керамические и сульфидные электролиты, используя свои точные технологии и масштабируемое производство. Государственное регулирование, направленное на внедрение электромобилей и защиту цепочек поставок, стимулирует спрос на высокопроизводительные и долговечные твёрдые электролиты. Германия занимает лидирующие позиции в области автомобильных технологий, поэтому рынок твёрдых электролитов в стране, как ожидается, будет продолжать расти.

Рынок твёрдых электролитов в Великобритании также набирает обороты, поскольку как правительство, так и промышленность уделяют первостепенное внимание передовым исследованиям и производству аккумуляторов. В июне 2025 года Xiaomi представила новый патент на многослойную структуру электродов для твёрдотельных аккумуляторов, что стало важной вехой в растущем вкладе Великобритании в исследования и разработки в этой области. Развитию отрасли также способствует сотрудничество между стартапами и опытными производителями, нацеленное на масштабирование пилотных линий и коммерциализацию новых материалов. Акцент Великобритании на инновациях, соблюдении нормативных требований и устойчивом развитии стимулирует применение твёрдых электролитов в автомобильной, сетевой и потребительской электронике.

Основные игроки рынка твердых электролитов:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Рынок твёрдых электролитов отличается высокой конкуренцией, поскольку ведущие игроки инвестируют в исследования и разработки материалов, масштабирование производства и сотрудничество. Недавнее событие произошло в мае 2025 года, когда компания Ampcera выпустила сульфидный порошок твёрдого электролита с однородной морфологией частиц и субмикронным размером зерна, разработанный с использованием нанотехнологий для высокопроизводительного применения в полностью твёрдотельных аккумуляторах по всему миру. Эта разработка позволяет создавать сверхтонкие сепараторы, а также коммерциализировать аккумуляторы с более высокой плотностью энергии и более безопасными аккумуляторами. В условиях растущей глобальной конкуренции компании концентрируются на исследованиях и разработках, расширении пилотных линий и межотраслевых партнёрствах для завоевания доли рынка на следующем этапе развития технологии твёрдых электролитов.

Вот некоторые ведущие компании на рынке твердых электролитов:

Название компании | Страна | Предполагаемая доля рынка (%) |

Корпорация NEI | НАС | 10 |

Охара Инк. | Япония | 8 |

Расширение возможностей материалов | НАС | 7 |

Ampcera Corp. | НАС | 8 |

Iconic Material Inc. | НАС | 5 |

Toshima Manufacturing Co. | Япония | хх |

Твердая сила | НАС | хх |

Панасоник | Япония | хх |

Samsung SDI | Южная Корея | хх |

LG Energy | Южная Корея | хх |

Идемицу Косан | Япония | хх |

Корпорация Самьянг | Южная Корея | хх |

Altech Batteries Ltd | Австралия | хх |

Литий Австралия | Австралия | хх |

Неоген Кемикалс | Индия | хх |

Ниже приведены области деятельности каждой компании на рынке твердых электролитов:

Последние события

- В июне 2025 года Xiaomi подала патент на твердотельный аккумулятор со слоистыми электродами, использующий твердые полимерно-металлические солевые электролиты. Конструкция обеспечивает вертикальную ионную проводимость, повышая энергоэффективность и способствуя массовому производству.

- В мае 2025 года запатентованные компанией Ampcera наносульфидные порошки твёрдых электролитов позволили создать сверхтонкие разделительные слои (толщиной не более 10 микрон). Эти достижения открывают превосходные возможности для твердотельных аккумуляторов в электромобилях и электронных устройствах.

- В ноябре 2024 года компания Honda Motor Co. , Ltd. представила демонстрационную линию по производству полностью твердотельных аккумуляторов на своем заводе в городе Сакура префектуры Тотиги. Линия предназначена для поддержки независимых усилий Honda по массовому производству, что станет важным шагом в стратегии электрификации компании.

- В октябре 2024 года корпорация NEI представила твердые электролитные порошки на основе галогенидов Li₂InCl₂ для исследований и разработок. Продукт обладает высокой ионной проводимостью и технологичностью, что способствует передовым исследованиям в области аккумуляторов.

- Report ID: 7946

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2038

Авторские права © 2026 Research Nester. Все права защищены.