Перспективы рынка солнечных фотоэлектрических модулей:

Объем рынка солнечных фотоэлектрических модулей в 2025 году превысил 81,4 млрд долларов США и, по оценкам, достигнет 222,1 млрд долларов США к концу 2035 года, увеличиваясь на 11,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли солнечных фотоэлектрических модулей оценивался в 91 млрд долларов США.

Международный рынок солнечных фотоэлектрических модулей вступает в фазу трансформации, обусловленную развитием энергетических подходов, изменением инвестиционных приоритетов и технологическими прорывами. Согласно официальной статистике, опубликованной МЭА в феврале 2025 года, объем производства электроэнергии с помощью солнечных фотоэлектрических систем вырос на рекордные 320 ТВт·ч, что означает увеличение на 25% по сравнению с 2023 годом и достижение более 1600 ТВт·ч. Это демонстрирует самый высокий абсолютный рост производства электроэнергии среди всех возобновляемых технологий по состоянию на 2023 год. Кроме того, Китай продолжает лидировать по мощности солнечных фотоэлектрических систем, добавив 260 ГВт в 2023 году, а также наблюдается рост на 70% и достижение рекордных 32 ГВт. Таким образом, солнечные фотоэлектрические технологии занимают наиболее быстрорастущую долю в производстве электроэнергии, что положительно влияет на рост рынка в различных регионах.

Анализ доли возобновляемой электроэнергии в производстве по технологиям (2020-2030 гг.)

Год | Делиться % |

2020 | 3.1 |

2021 | 3.6 |

2022 | 4.4 |

2023 | 5.4 |

2024 | 6.8 |

2025 | 8.3 |

2026 | 9.8 |

2027 | 11.4 |

2028 | 12.9 |

2029 | 14.5 |

2030 | 16.1 |

Источник: Организация МЭА

Кроме того, интеграция гибридных энергетических систем, расширение использования плавучих солнечных электростанций, корпоративные закупки возобновляемой энергии, а также искусственный интеллект и цифровизация в работе фотоэлектрических систем — это тенденции, которые также способствуют развитию мирового рынка солнечных фотоэлектрических модулей. Согласно статье, опубликованной в журнале Energy Conversion and Management: X в январе 2026 года, международная установленная мощность возобновляемых источников энергии, включая гидроэнергетику, морскую энергетику, геотермальную энергетику, биогаз, ветровую и солнечную энергетику, достигла почти 4448,1 ГВт. Из них на солнечные энергетические системы приходится 1600 ГВт, на ветровую энергетику — 1021 ГВт, а на совокупную мировую мощность систем хранения энергии на основе батарей — от 150 ГВт до 363 ГВт. Этот непрерывный рост в индустрии возобновляемой энергии эффективно отражает международный переход к устойчивым и возобновляемым энергетическим технологиям, тем самым расширяя присутствие рынка на глобальном уровне.

Ключ Солнечный фотоэлектрический модуль Сводка рыночной аналитики:

Основные региональные особенности:

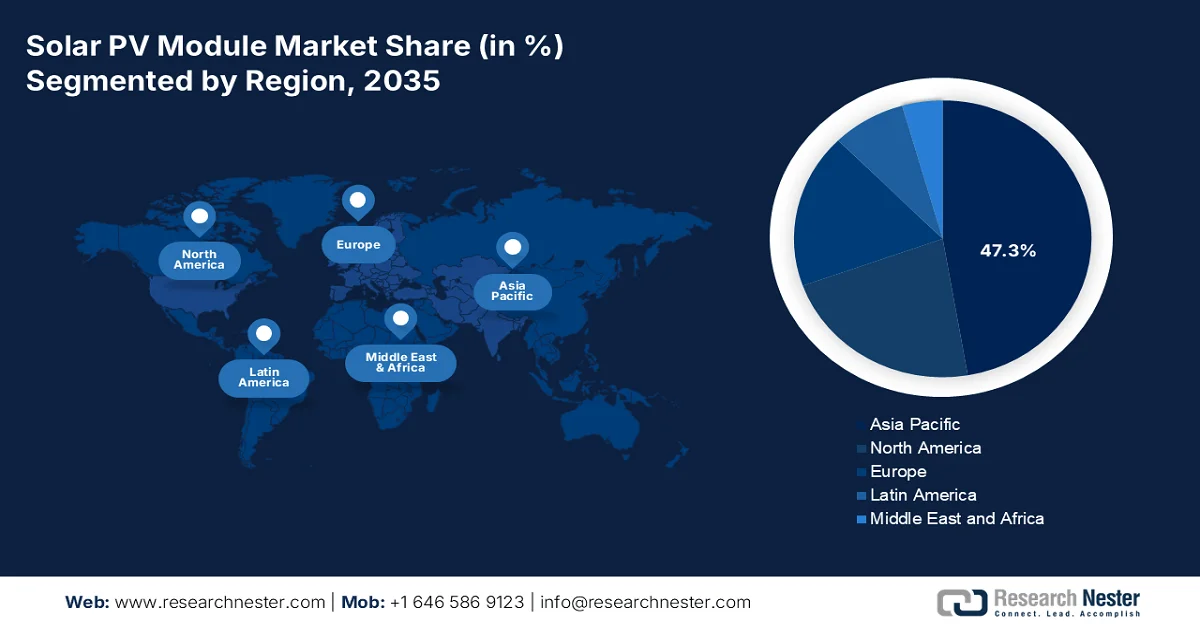

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет лидирующую долю в 47,3% на рынке солнечных фотоэлектрических модулей, чему способствуют растущий спрос на высокоэффективные энергетические системы и значительные государственные инвестиции в чистую энергетику.

- Ожидается, что в прогнозируемый период до 2035 года Европа продемонстрирует самый быстрый рост, чему способствуют жесткие цели по декарбонизации, инициативы по интеграции солнечной и водородной энергетики, а также расширение субсидий на установку солнечных батарей на крышах.

Анализ сегмента:

- Согласно прогнозам, к 2035 году сегмент наземных солнечных фотоэлектрических модулей займет доминирующую долю в 53,7%, чему будет способствовать его важнейшая роль в максимизации выработки энергии и обеспечении эффективного, гибкого и крупномасштабного производства возобновляемой энергии.

- По прогнозам, в период 2026–2035 годов сегмент крупномасштабных наземных электростанций займет вторую по величине долю рынка благодаря эффекту масштаба и способности поставлять электроэнергию в сеть в коммерческих объемах.

Основные тенденции роста:

- Снижение расходов на электроэнергию

- Рост «зеленого» финансирования

Основные проблемы:

- Уязвимости цепочки поставок

- Ограничения интеграции в электросети и хранения данных.

Ключевые игроки: LONGi Green Energy Technology Co., Ltd. (Китай), JinkoSolar Holding Co., Ltd. (Китай), Trina Solar Co., Ltd. (Китай), Canadian Solar Inc. (Канада), First Solar, Inc. (США), SunPower Corporation (США), Hanwha Q CELLS Co., Ltd. (Южная Корея), JA Solar Technology Co., Ltd. (Китай), Risen Energy Co., Ltd. (Китай), GCL System Integration Technology Co., Ltd. (Китай), REC Solar Holdings AS (Норвегия), Sharp Corporation (Япония), Panasonic Corporation (Япония), Kyocera Corporation (Япония), Tata Power Solar Systems Ltd. (Индия), Vikram Solar Limited (Индия), Waaree Energies Ltd. (Индия), Seraphim Solar System Co., Ltd. (Китай), Tindo Solar Pty Ltd. (Австралия), Solarvest Holdings Berhad (Малайзия).

Глобальный Солнечный фотоэлектрический модуль Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 81,4 млрд долларов США.

- Объем рынка в 2026 году: 91 миллиард долларов США.

- Прогнозируемый объем рынка: 222,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 11,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (47,3% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Индия, Германия, Япония

- Развивающиеся страны: Вьетнам, Бразилия, Австралия, Испания, Южная Корея

Last updated on : 6 February, 2026

Рынок солнечных фотоэлектрических модулей: факторы роста и проблемы

Факторы роста

- Снижение затрат на электроэнергию: Аспект постоянной оптимизации в производственной экономике и эффективности масштаба привел к дальнейшему развитию рынка солнечных фотоэлектрических модулей, что стимулирует их внедрение как в развивающихся, так и в развитых странах. Согласно официальной статистике, опубликованной Международной энергетической федерацией (МЭФ) в январе 2024 года, международная выработка энергии с помощью солнечных фотоэлектрических панелей, преобразующих солнечный свет в электричество, увеличилась на 270 ТВт·ч, что означает рост на 26%. В настоящее время КПД солнечных фотоэлектрических систем составляет почти 24,5%, а последние технологические инновации указывают на будущий рост более чем на 30% в предстоящем десятилетии. Кроме того, благодаря эффекту масштаба произошло снижение стоимости фотоэлектрических модулей на 99%, что способствует расширению рынка.

- Рост «зеленого» финансирования: Рост объемов «зеленых» облигаций, финансирования на основе ESG-факторов и климатических фондов эффективно направляет беспрецедентный капитал в проекты рынка солнечных фотоэлектрических модулей. Согласно статье, опубликованной Международной ассоциацией производителей электроэнергии (IBEF) в марте 2025 года, основанной на Парижском соглашении, Индия, как ожидается, сосредоточится на снижении углеродоемкости на 33–35% к концу 2030 года. Кроме того, страна также поставила перед собой цель к тому же году производить 50% электроэнергии из возобновляемых источников, наряду с другими амбициозными целями, связанными с производством «зеленой» энергии, устойчивым сельским хозяйством и сокращением выбросов углерода. Помимо этого, существует потребность в 2,5 триллиона долларов США (162,5 триллиона индийских рупий) или 170 миллиардах долларов США (примерно 11 триллионов индийских рупий) ежегодно для выполнения национальных определяемых вкладов (NDC), что благоприятно сказывается на развитии рынка солнечных фотоэлектрических модулей.

- Инновации в области материалов и энергетической химии: Достижения на рынке солнечных фотоэлектрических модулей активно способствуют повышению устойчивости и эффективности, делая отрасль более привлекательной для долгосрочных инвестиций. Согласно правительственным оценкам, опубликованным Министерством энергетики в октябре 2024 года, к 2024 году в США было установлено около 14,1 ГВт·ч систем хранения энергии. Кроме того, на долю тонкопленочных фотоэлектрических элементов пришлось почти 3% от общего объема развертывания фотоэлектрических систем в мире в 2023 году, что составляет более 17% от общего объема развертывания фотоэлектрических систем внутри страны за этот период. Помимо этого, около 45% емкости аккумуляторных батарей, а также 26% мощности крупномасштабных фотоэлектрических систем составляют гибридные системы хранения энергии, что подпитывает мировой спрос на рынке.

Проблемы

- Уязвимости в цепочке поставок: Рынок солнечных фотоэлектрических модулей сильно зависит от сложной глобальной цепочки поставок, особенно для сырья, такого как поликремний, серебро и пластины арсенида галлия. Сбои, вызванные геополитической напряженностью, торговыми пошлинами и логистическими узкими местами, могут существенно повлиять на доступность и цены модулей. Например, концентрация производства поликремния в Китае создает риск шоков поставок в случае экспортных ограничений или дефицита энергии. Кроме того, задержки доставки и рост стоимости фрахта увеличили общую стоимость солнечных проектов во всем мире. Эти уязвимости препятствуют масштабируемости, особенно на развивающихся рынках, где доступность по цене имеет решающее значение. Для смягчения этих проблем компании изучают вертикальную интеграцию и региональные производственные центры, но такие инициативы требуют значительных инвестиций и времени.

- Ограничения интеграции в сеть и хранения энергии: Хотя рынок солнечных фотоэлектрических модулей производит чистую электроэнергию, интеграция этой энергии в существующие сети остается серьезной проблемой. Солнечная энергия является прерывистой, ее выработка зависит от доступности солнечного света, что приводит к колебаниям поставок. Во многих сетях, особенно в развивающихся странах, отсутствует инфраструктура для работы с переменными возобновляемыми источниками энергии. Это приводит к ограничениям, когда избыточная солнечная энергия не может быть эффективно использована. Кроме того, крупномасштабные решения для хранения энергии, такие как литий-ионные батареи, остаются дорогими и ограниченными в применении. Помимо этого, без адекватного хранения солнечная энергия не может обеспечить надежную базовую нагрузку, что ограничивает ее роль в национальных энергетических системах.

Размер и прогноз рынка солнечных фотоэлектрических модулей:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

11,8% |

|

Базовый размер рынка (2025 год) |

81,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

222,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка солнечных фотоэлектрических модулей:

Анализ сегментов типов крепления

По прогнозам, к концу 2035 года сегмент наземных солнечных фотоэлектрических модулей займет наибольшую долю рынка – 53,7%. Рост этого сегмента в первую очередь обусловлен его важностью для увеличения выработки энергии и обеспечения эффективного, гибкого и крупномасштабного производства возобновляемой энергии. Согласно официальной статистике, опубликованной организацией SEIA в январе 2025 года, к 2025 году в США было установлено 10,8 ГВт постоянного тока. Кроме того, на солнечную энергетику приходится 69% от общего объема введенных в эксплуатацию мощностей в национальной энергосистеме за тот же год. Помимо этого, Техас фактически установил большую часть солнечных мощностей, на 92% больше, чем Флорида, при этом крупномасштабные проекты значительно доминируют в обоих штатах, что делает его подходящим местом для развития этого сегмента в глобальном масштабе.

Анализ сегмента установки

Исходя из сегмента установки, ожидается, что сегмент крупномасштабных наземных солнечных электростанций займет вторую по величине долю на рынке солнечных фотоэлектрических модулей в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен тем, что он включает в себя крупные солнечные электростанции, напрямую подключенные к национальным сетям и обеспечивающие электроснабжение в больших масштабах. Их доминирование обусловлено эффектом масштаба, который снижает приведенную стоимость электроэнергии (LCOE) по сравнению с меньшими установками. Правительства различных регионов, включая США, Китай и Индию, отдают приоритет крупномасштабным солнечным электростанциям для достижения целей в области возобновляемой энергии, часто при поддержке субсидий, налоговых льгот и долгосрочных соглашений о закупке электроэнергии (PPA). Технологические достижения, такие как двусторонние модули, одноосевые трекеры и системы мониторинга на основе искусственного интеллекта, еще больше повысили эффективность и надежность наземных проектов.

Анализ размерного сегмента

К концу установленного срока сегмент крупных модулей (>500 Вт) предположительно займет третью по величине долю на рынке солнечных фотоэлектрических модулей. Развитие этого сегмента в значительной степени обусловлено спросом на повышение эффективности и снижение затрат на вспомогательное оборудование. Эти модули, часто основанные на передовых монокристаллических или двусторонних технологиях, обеспечивают большую выходную мощность на панель, позволяя разработчикам максимизировать выработку энергии при минимизации требований к земле и установке. Основными пользователями являются крупномасштабные проекты, поскольку крупные модули значительно снижают затраты на установку за счет уменьшения количества панелей, проводки и монтажных конструкций. Такие производители, как LONGi, JinkoSolar и Trina Solar, являются лидерами инноваций в этом сегменте, тем самым укрепляя его позиции на мировом рынке.

Наш углубленный анализ рынка солнечных фотоэлектрических модулей включает следующие сегменты:

Сегмент | Подсегменты |

Тип крепления |

|

Установка |

|

Размер |

|

Технологии |

|

Эффективность |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок солнечных фотоэлектрических модулей — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года рынок солнечных фотоэлектрических модулей в Азиатско-Тихоокеанском регионе займет наибольшую долю в 47,3%. Рост рынка в регионе в значительной степени обусловлен увеличением потребности в высокоэффективной энергии, развитием химической промышленности и значительными государственными расходами. Согласно официальной статистике, опубликованной ПРООН в марте 2025 года, в регионе проживает 60% населения мира, и он в значительной степени зависит от ископаемого топлива, которое обеспечивает 85% его энергетических потребностей, на долю которого приходится почти половина международных выбросов углекислого газа. Кроме того, амбициозные двойные углеродные цели Китая могут изменить ситуацию не только в стране, но и во всем регионе. Более того, согласно статье Всемирного экономического форума от июня 2025 года, энергетический переход ускорился: возобновляемые источники энергии составляют 75% от общего объема угольной энергетики в мире, что стимулирует рынок солнечных фотоэлектрических модулей в регионе в целом.

Масштабные государственные расходы, внедрение в промышленность, цель достижения углеродной нейтральности к 2050 году и интеграция отечественными организациями процессов устойчивой энергетики способствуют росту рынка солнечных фотоэлектрических модулей в Китае . Согласно правительственным оценкам, опубликованным ITA в сентябре 2025 года, развертывание систем хранения энергии на основе аккумуляторов быстро растет, и общая мощность накопителей увеличилась в четыре раза, достигнув 31,4 ГВт к 2023 году. Кроме того, что касается гидроаккумулирующих электростанций, то к концу 2024 года их мощность в стране достигла 58,6 млн кВт. Также, согласно отчету Ember Energy Organization за сентябрь 2025 года, 84% роста производства чистой энергии приходится на солнечную и ветровую энергетику в связи с ростом спроса на электроэнергию в стране в 2024 году, что свидетельствует об оптимистичных перспективах роста рынка в стране в целом.

Рынок солнечных фотоэлектрических модулей в Индии значительно растет благодаря государственным инвестициям в специализированные фотоэлектрические технологии для водопотребления, внедрению экологически чистой энергетики крупными и малыми предприятиями, а также наличию мощных программ финансирования. Согласно статье, опубликованной правительством Индии в декабре 2025 года, к 2025 году солнечная энергетика страны достигнет 129 ГВт, при этом доля неископаемой энергии превысит 50% от общей мощности страны в 500 ГВт. Кроме того, к декабрю 2025 года почти 2,4 миллиона домохозяйств установили солнечные батареи на крышах в рамках государственной программы, обеспечив установленную мощность в 7 ГВт чистой энергии, а также получив субсидии в размере 13 464,6 крор рупий. Более того, программа PM-KUSUM способствовала установке почти 920 000 автономных солнечных насосов, подходящих для повышения использования чистой энергии в сельском хозяйстве, что свидетельствует о положительном влиянии на расширение рынка в стране.

Анализ европейского рынка

Ожидается, что европейский рынок солнечных фотоэлектрических модулей станет самым быстрорастущим регионом в прогнозируемый период. Развитие рынка в регионе в значительной степени обусловлено региональными целями по декарбонизации, интеграцией солнечной энергии с производством водорода и субсидиями на установку солнечных батарей на крышах. Согласно официальной статистике, опубликованной Европейской комиссией в январе 2026 года, к концу 2050 года солнечные фотоэлектрические системы на крышах смогут обеспечивать почти 40% региональной электроэнергии. Это обеспечивает открытый доступ и высокоточную основу для целенаправленного и точного планирования энергоснабжения. Кроме того, на крышах 271 миллиона зданий региона можно разместить почти 2,3 ТВтп солнечных фотоэлектрических систем, которые при использовании современных фотоэлектрических технологий могут ежегодно вырабатывать около 2750 ТВтч электроэнергии. Более того, к 2025 году эффективность передачи энергии в фотоэлектрических системах выросла с 18% до 22%, что положительно сказывается на рынке солнечных фотоэлектрических модулей в регионе.

Внедрение возобновляемых источников энергии, предоставление льготных тарифов и субсидий для крупномасштабных и крышных солнечных электростанций, а также рост спроса на экологически чистые энергетические решения способствуют развитию рынка солнечных фотоэлектрических модулей в Германии . Согласно статье, опубликованной Европейским инвестиционным банком (ЕИБ) в феврале 2024 года, региональная группа «Климатический банк» увеличила объем финансирования проектов в стране до 8,6 млрд евро. Кроме того, 65% всего внутреннего финансирования по состоянию на 2023 год было направлено на проекты, целенаправленно способствующие борьбе с изменением климата, а 30% — на передовые технологии. Таким образом, группа ЕИБ значительно продвинулась по пути роста своей деятельности на внутреннем рынке, а дополнительные инвестиции в размере 5,5 млрд евро способствовали развитию рынка в стране.

Рынок солнечных фотоэлектрических модулей в Испании набирает обороты благодаря обилию солнечной энергии, программам субсидирования солнечной энергетики, внедрению солнечных электростанций на крышах зданий в городских центрах и интеграции с системами хранения энергии на основе аккумуляторов. Согласно статье, опубликованной Всемирным советом по солнечной энергии в феврале 2023 года, большинство ассоциаций солнечной энергетики в стране уже насчитывают 770 организаций, а в 2022 году объем солнечной энергии для собственного потребления составил 2507 МВт. Это означает рост на 108% по сравнению с предыдущим годом, что составляет 1203 МВт мощности. Кроме того, в стране уже имеется 5249 МВт совокупной установленной мощности для собственного потребления. Между тем, с точки зрения распределения по секторам, большая часть этой новой мощности, 47%, была успешно установлена в промышленном секторе. За ним следуют 32% в жилом секторе, 20% в коммерческом и оставшийся 1% в системах автономного потребления.

Анализ рынка Северной Америки

Прогнозируется, что рынок солнечных фотоэлектрических модулей в Северной Америке продемонстрирует значительный рост к концу указанного периода. Рост рынка в регионе в значительной степени обусловлен наличием крупных энергетических проектов, корпоративными обязательствами в области ESG и федеральными программами по развитию чистой энергетики. Согласно официальной статистике, опубликованной Министерством энергетики в мае 2023 года, увеличение декарбонизации энергетической отрасли является важной стратегией для достижения климатических целей США по сокращению выбросов парниковых газов на 50-52% к концу 2030 года. Таким образом, учитывая значительную роль отрасли в полной декарбонизации и другие преимущества, США ставят перед собой цель достичь 100% безуглеродной электроэнергии к концу 2035 года. Следовательно, исходя из этих футуристических целей, рынок в регионе в целом имеет огромные возможности для роста.

Наличие федеральных требований к экологически чистой энергии, поддержка передовых производственных процессов, стратегии EPA в области «зеленой химии» и корпоративные обязательства в области ESG являются факторами, стимулирующими рынок солнечных фотоэлектрических модулей в США . Согласно статье, опубликованной организацией SEIA в декабре 2025 года, солнечная энергетика в стране установила 11,7 ГВт мощностей постоянного тока в 2025 году, что означает рост на 20% по сравнению с 2024 годом и на 49% по сравнению с третьим кварталом 2025 года. Кроме того, на долю отрасли приходилось 58% всех новых генерирующих мощностей в стране, включая более 30 ГВт установленных мощностей. Также в стране было добавлено 4,7 ГВт мощностей по производству солнечных модулей, в результате чего общая мощность достигла 60,1 ГВт. Таким образом, благодаря всем этим достижениям в развитии мощностей, рынок в стране продолжает расти.

Анализ рейтинга штатов США по количеству установленных солнечных фотоэлектрических установок (2025 г.)

Состояние | Классифицировать | Установки (МВт постоянного тока) | ||||

2023 | 2024 | С 1 по 3 квартал 2025 года | 2023 | 2024 | С 1 по 3 квартал 2025 года | |

Техас | 1 | 1 | 1 | 11,993 | 10,842 | 7414 |

Калифорния | 2 | 2 | 2 | 6,567 | 4,869 | 3764 |

Индиана | 15 | 10 | 3 | 679 | 1631 | 2273 |

Источник: Организация SEIA

Рынок солнечных фотоэлектрических модулей в Канаде также значительно растет благодаря предоставлению федерального финансирования для чистой энергетики, провинциальным и сетевым субсидиям, климатической политике и согласованию принципов устойчивого развития, а также трансграничному сотрудничеству. Как указано в статье, опубликованной Invest Canada в 2025 году, в стране реализуется 215 проектов в области чистых технологий, энергетики и лесного хозяйства на общую сумму 194,2 млрд долларов США. Кроме того, в рамках стратегии правительства Канады «Энергетическое будущее» выделено 60 млрд долларов США на поддержку чистой электроэнергии. Действия правительства означают, что стоимость отечественных проектов в области зеленой энергетики, по оценкам, увеличится более чем на 50% за весь срок их эксплуатации. Более того, 80% электроэнергетической отрасли являются безэмиссионными, поскольку электроэнергия поступает из таких источников, как атомная, ветровая, солнечная и гидроэнергетика, что благоприятствует росту рынка.

Ключевые игроки рынка солнечных фотоэлектрических модулей:

- LONGi Green Energy Technology Co., Ltd. (Китай)

- JinkoSolar Holding Co., Ltd. (Китай)

- Компания Trina Solar Co., Ltd. (Китай)

- Canadian Solar Inc. (Канада)

- First Solar, Inc. (США)

- Корпорация SunPower (США)

- Hanwha Q CELLS Co., Ltd. (Южная Корея)

- JA Solar Technology Co., Ltd. (Китай)

- Компания Risen Energy Co., Ltd. (Китай)

- GCL System Integration Technology Co., Ltd. (Китай)

- REC Solar Holdings AS (Норвегия)

- Корпорация Sharp (Япония)

- Корпорация Panasonic (Япония)

- Корпорация Kyocera (Япония)

- Tata Power Solar Systems Ltd. (Индия)

- Vikram Solar Limited (Индия)

- Waaree Energies Ltd. (Индия)

- Компания Seraphim Solar System Co., Ltd. (Китай)

- Tindo Solar Pty Ltd. (Австралия)

- Solarvest Holdings Берхад (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания LONGi Green Energy Technology Co., Ltd. является крупнейшим в мире производителем солнечных модулей, занимая лидирующую долю рынка в мире. Компания специализируется на высокоэффективных монокристаллических модулях и продолжает наращивать производственные мощности для удовлетворения растущего спроса в крупномасштабных энергетических проектах.

- Компания JinkoSolar Holding Co., Ltd. — ведущий мировой поставщик, известный своим диверсифицированным ассортиментом продукции и сильными позициями как на рынке бытового, так и промышленного солнечного энергоснабжения. Компания неизменно входит в число крупнейших экспортеров солнечных модулей, уделяя особое внимание инновациям в области двусторонних и высокоэффективных технологий.

- Компания Trina Solar Co., Ltd. является пионером в области интеллектуальных решений для солнечной энергетики, сочетая фотоэлектрические модули с системами хранения энергии и системной интеграцией. Компания известна своим лидерством в крупномасштабных проектах и активно расширяется на мировые рынки, особенно в Европе и Азии.

- Canadian Solar Inc. — один из крупнейших производителей солнечной энергии за пределами Китая, имеющий прочные позиции в Северной Америке и Европе. Компания интегрирует производство с разработкой проектов, что обеспечивает ей конкурентное преимущество в сфере крупномасштабных солнечных электростанций и долгосрочных соглашений о закупке электроэнергии.

- Компания First Solar, Inc. уникальна в своей специализации на технологии тонкопленочных теллуридов кадмия (CdTe), предлагая экономически эффективные альтернативы модулям из кристаллического кремния. Она является лидером на рынке США, чему способствуют значительные государственные субсидии и обширный портфель крупномасштабных проектов.

Ниже приведён список ключевых игроков, работающих на мировом рынке солнечных фотоэлектрических модулей:

Международный рынок солнечных фотоэлектрических модулей отличается высокой конкуренцией, в нем доминируют китайские производители, такие как LONGi, JinkoSolar и Trina Solar, которые в совокупности занимают большую часть мирового рынка. Американские игроки, такие как First Solar и SunPower, сосредоточены на передовых технологиях, в то время как европейские и японские компании делают упор на качество и инновации. Индийские компании, включая Tata Power Solar и Vikram Solar, быстро расширяются благодаря государственным инициативам. Кроме того, в январе 2025 года компания Waaree Energies Ltd объявила о получении заказа на поставку солнечных модулей для крупного проекта возобновляемой энергетики мощностью 150 МВт от известного заказчика, занимающегося эксплуатацией, владением и развитием проектов возобновляемой энергетики в Индии, что указывает на огромные возможности для роста мировой индустрии солнечных фотоэлектрических модулей.

Обзор корпоративного сектора рынка солнечных фотоэлектрических модулей:

Последние события

- В январе 2026 года компания Vikram Solar Limited объявила о тактическом переходе на полностью модульный портфель на основе технологии G12R, что значительно укрепило ее приверженность передовым солнечным технологиям и обозначило ее цели по 100% переходу на новый портфель.

- В июне 2025 года компания Saatvik Solar Industries Private Limited представила интегрированную инфраструктуру для производства солнечных элементов мощностью 4,8 ГВт, а также модулей мощностью 4,0 ГВт, которая планируется создать на земельном участке, субарендованном у компании Tata Steel Special Economic Zone Limited, общей площадью 57 акров, расположенном на национальной автомагистрали № 16 в штате Одиша.

- В мае 2025 года компания ReNew Energy Global Plc фактически привлекла инвестиции в размере 8 700 миллионов индийских рупий (100 миллионов долларов США) от British International Investment, британского института развития финансирования и инвестора, ориентированного на социально значимые проекты, для ускорения роста своего бизнеса по производству солнечных батарей в Индии.

- Report ID: 8385

- Published Date: Feb 06, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.