Прогноз развития рынка EPC-проектов в сфере солнечной энергетики:

Объем рынка EPC-проектов в солнечной энергетике в 2025 году оценивался в 107,2 млрд долларов США и, согласно прогнозам, достигнет 287,8 млрд долларов США к концу 2035 года, увеличиваясь на 11,6% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли EPC-проектов в солнечной энергетике оценивался в 119,6 млрд долларов США.

Глобальная индустрия проектирования, закупок и строительства (EPC) солнечных электростанций готова к исключительному росту, основанному на таких факторах, как приоритеты глобального энергетического перехода и растущее внедрение проектов возобновляемой энергии. Правительства ведущих экономик мира вводят поддерживающие политики, стимулы и нормативные рамки, которые ускоряют утверждение проектов и развертывание крупномасштабных солнечных электростанций. Согласно правительственным данным США, опубликованным в апреле 2024 года, администрация Байдена-Харрис через Агентство по охране окружающей среды (EPA) объявила о выделении в общей сложности 7 миллиардов долларов США в виде грантов на солнечную энергетику для обеспечения более 900 000 малообеспеченных и социально незащищенных домохозяйств по всей стране солнечными батареями. Финансирование осуществлялось в рамках Закона о снижении инфляции и программы президента Байдена «Инвестиции в Америку», что увеличило потенциал роста рынка EPC в сфере солнечной энергетики.

Кроме того, рынок EPC-проектов в солнечной энергетике характеризуется динамичной и развивающейся цепочкой поставок, представляющей собой интеграцию поставщиков технологий, производителей модулей и строительных компаний для обеспечения надлежащей реализации проектов. Помимо роста мощностей солнечной фотоэлектрической энергетики, инвестиций и государственной поддержки, это напрямую стимулирует спрос на EPC-подрядчиков для проектирования, строительства и установки крупномасштабных и распределенных солнечных электростанций. Согласно отчету МЭА за февраль 2025 года, выработка солнечной фотоэлектрической энергии достигла 1600 ТВт·ч в 2023 году, что на 25% больше, чем в предыдущем году, и продолжает соответствовать сценариям достижения нулевых выбросов к 2030 году. Кроме того, ожидается, что эта мощность увеличится более чем вдвое в период с 2025 по 2030 год, что в значительной степени обусловлено низкими затратами, ускоренным получением разрешений, сильной государственной поддержкой и внедрением в частном секторе, особенно в Китае, США, Европе и Индии. Глобальные инвестиции в солнечную фотоэлектрическую энергетику превысили 480 миллиардов долларов США в 2023 году, что было эффективно поддержано технологическими инновациями, распределенными системами и международным сотрудничеством.

Ключ Solar EPC Сводка рыночной аналитики:

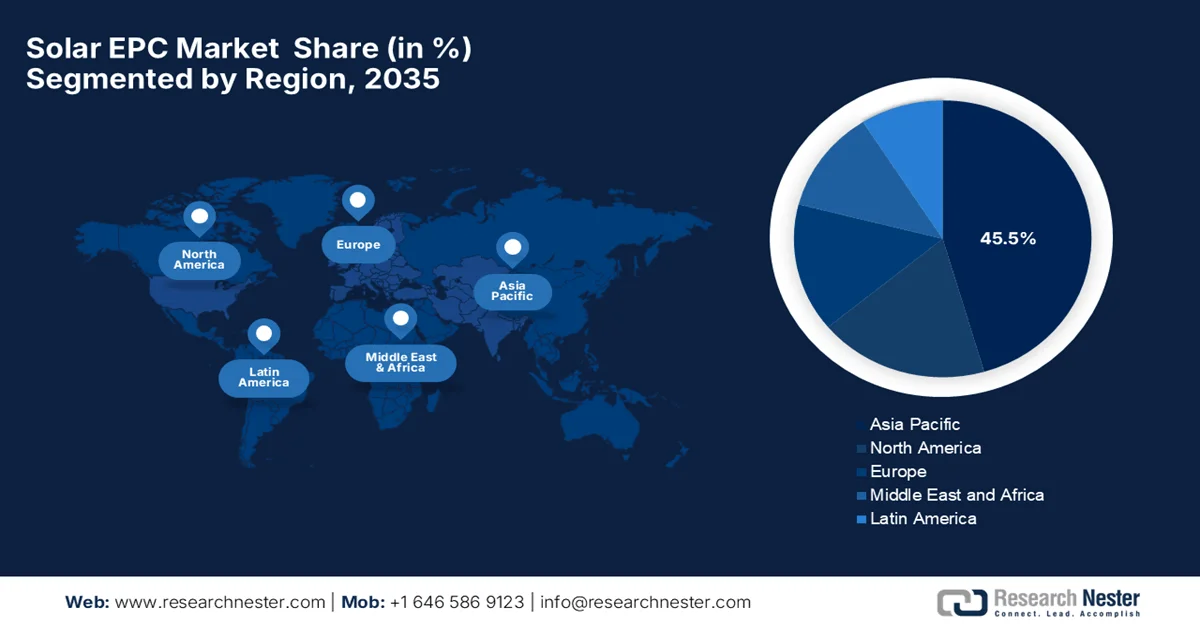

Основные региональные особенности:

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион займет лидирующую долю в 45,5% выручки на рынке проектирования, закупок и строительства солнечных электростанций, чему будет способствовать быстрое развитие городской инфраструктуры, интегрирующей солнечные установки в индустриальные парки, «умные города» и коммерческие проекты.

- Согласно прогнозам, в Северной Америке в период с 2026 по 2035 год будет наблюдаться устойчивый рост, чему способствуют благоприятные условия финансирования проектов и долгосрочные механизмы заключения контрактов на поставку электроэнергии, позволяющие реализовывать крупномасштабные и перспективные проекты в области солнечной энергетики.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент солнечных электростанций на крышах займет доминирующую долю в 66,4% рынка EPC-проектов, чему будет способствовать ускоренное внедрение солнечных электростанций среди конечных пользователей в жилом, коммерческом и промышленном секторах.

- Ожидается, что сегмент фотоэлектрической солнечной энергетики будет значительно расширяться в период с 2026 по 2035 год, чему будут способствовать конкурентоспособность по стоимости и быстрое внедрение технологий по всему миру.

Основные тенденции роста:

- Повышение доступности солнечных технологий

- Растущий мировой спрос на возобновляемую энергию

Основные проблемы:

- Проблемы приобретения земли

- Ограничения, связанные с интеграцией в энергосеть и инфраструктурой.

Ключевые игроки: Quanta Services, Moss, SOLV Energy, Black & Veatch, Bechtel Corporation, Mortenson, Rosendin Electric, Canadian Sola, Sterling & Wilson Renewable Energy, Tata Power Solar Systems Limited, Vikram Solar, Jakson Group.

Глобальный Solar EPC Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 107,2 млрд долларов США.

- Размер рынка в 2026 году: 119,6 млрд долларов США.

- Прогнозируемый объем рынка: 287,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 11,6% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 45,5% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Индия, Япония, Германия

- Развивающиеся страны: Австралия, Южная Корея, Саудовская Аравия, Бразилия, Объединенные Арабские Эмираты

Last updated on : 16 February, 2026

Рынок проектов «под ключ» в солнечной энергетике: факторы роста и проблемы.

Факторы роста

- Повышение доступности солнечных технологий: благодаря эффекту масштаба и усовершенствованию производства наблюдается снижение стоимости фотоэлектрических модулей, инверторов и компонентов вспомогательного оборудования, что делает солнечные установки конкурентоспособными наряду с традиционными источниками энергии. Снижение затрат на оборудование расширяет спрос на рынке EPC-проектов солнечных электростанций в коммунальном, коммерческом и жилом секторах. Согласно статье, опубликованной Our World in Data в июне 2024 года, цены на солнечные фотоэлектрические системы снижались примерно на 20% каждый раз, когда мировая установленная мощность удваивалась, что соответствует закону Райта о постоянном снижении затрат с увеличением производства. В статье также подчеркивается, что за последнее десятилетие стоимость солнечной энергии снизилась примерно на 90%, превратив ее из одного из самых дорогих в один из самых дешевых источников электроэнергии в мире, что, следовательно, увеличивает ее использование в регионах, чувствительных к ценам.

Показатели стоимости и приведенной стоимости электроэнергии (LCOE) солнечных фотоэлектрических систем в 1 квартале 2024 года в зависимости от размера системы.

Тип | Размер фотоэлектрической системы | MSP (USD/WDC) | MMP (USD/WDC) | Эксплуатационные расходы (долл. США/кВт постоянного тока в год) | LCOE (USD/MWh) |

UPV | 100 МВт постоянного тока | 0,98 | 1.12 | 19 | 47 |

APV | 3 МВт постоянного тока | 1.34 | 1.51 | 22 | 75 |

РПВ | 8 кВт постоянного тока | 2.74 | 3.15 | 30 | 142 |

Источник: Министерство энергетики США

Показатели стоимости и приведенной стоимости электроэнергии (LCOE) солнечных фотоэлектрических систем с накопителями энергии (ESS) за 1 квартал 2024 года.

Тип | Размер фотоэлектрической системы | Размер ESS | MSP (USD/WDC) | MMP (USD/WDC) | Эксплуатационные расходы (долл. США/кВт постоянного тока в год) | LCOE (USD/MWh) |

UPV | 100 МВт постоянного тока | 240 МВт·ч | 1.73 | 1.99 | 48 | 94 |

APV | 3 МВт постоянного тока | 6 МВт·ч | 1.99 | 2.28 | 43 | 126 |

РПВ | 8 кВт постоянного тока | 13,5 кВт·ч | 4.50 | 5.19 | 70 | 264 |

Источник: Министерство энергетики США

- Растущий глобальный спрос на возобновляемую энергию: опасения по поводу энергетической безопасности и нестабильности ископаемого топлива являются факторами, побуждающими коммунальные предприятия, компании и правительства отдавать предпочтение солнечной энергии, что увеличивает доходы на рынке проектирования, закупок и строительства солнечных электростанций. В апреле 2025 года Министерство новых и возобновляемых источников энергии сообщило, что к марту 2025 года мощность возобновляемой энергетики Индии достигла 220,10 ГВт, при этом в 2024-2025 финансовом году был добавлен еще 29,52 ГВт, в основном за счет солнечной энергии, которая добавила 23,83 ГВт. Общая мощность солнечных установок в настоящее время составляет 105,65 ГВт, включая наземные, крышные, гибридные и автономные системы. Мощность ветровой энергетики превысила 50 ГВт, а биоэнергетика и малая гидроэнергетика продолжают поддерживать диверсифицированный энергетический баланс. В статье также указывалось, что в настоящее время реализуются проекты общей мощностью 169,40 ГВт, а тендеры заключены на 65,06 ГВт, благодаря чему Индия неуклонно приближается к своей цели по развитию возобновляемой энергетики на уровне 500 ГВт к 2030 году, что свидетельствует об оптимистичных перспективах рынка EPC-проектов в солнечной энергетике.

- Технологические усовершенствования и цифровизация: Достижения в области солнечных технологий, такие как высокоэффективные фотоэлектрические панели, двусторонние модули, интеграция систем хранения энергии и цифровые инструменты управления проектами, повышают эффективность проектов и способствуют росту рынка EPC-проектов в солнечной энергетике. Например, в январе 2026 года компания Vikram Solar объявила о полном переходе на свой передовой портфель модулей G12R, что знаменует собой структурный сдвиг в сторону высокоэффективных крупноформатных солнечных технологий. Модули относятся к серии HYPERSOL G12R и обеспечивают выходную мощность до 640 Вт при КПД 23,69%. Таким образом, благодаря таким последовательным усилиям первопроходцев, рынок EPC-проектов в солнечной энергетике будет способствовать международному росту за счет повышения выработки энергии и надежности.

Проблемы

- Проблемы с приобретением земли: это основной барьер, препятствующий развитию рынка EPC-проектов солнечных электростанций в разных странах. Подрядчики часто сталкиваются с такими проблемами, как споры о праве собственности на землю, фрагментация участков и противодействие со стороны местного населения, что может привести к задержкам в реализации проектов. Между тем, ограничения на использование сельскохозяйственных земель и экологические нормы также усложняют процесс приобретения участков. В густонаселенных районах получение подходящих участков для солнечных электростанций оказывается сложной задачей. Эти задержки в расчистке земли могут привести к задержкам в закупке и строительстве, что негативно сказывается на общих сроках реализации проектов. В этом контексте компаниям необходимо проводить надлежащую комплексную проверку и привлекать местных заинтересованных лиц на ранних этапах, чтобы законно и более эффективно приобретать землю.

- Интеграция в сеть и ограничения инфраструктуры : Интеграция этих крупномасштабных солнечных проектов в существующие электрические сети является существенным фактором, создающим технические и логистические проблемы для участников рынка EPC-проектов в солнечной энергетике. В большинстве регионов ограничения пропускной способности сети, слабая передающая инфраструктура и задержки с подключением могут препятствовать передаче солнечной энергии. Поэтому EPC-подрядчики должны разрабатывать решения, совместимые с местными стандартами сети, включая расчет размеров инверторов, управление реактивной мощностью и смягчение последствий ограничений. Любая изменчивость в выработке солнечной энергии требует расширенного прогнозирования и интеграции систем хранения, что увеличивает как сложность, так и стоимость. С другой стороны, слабая инфраструктура сети может привести к задержкам ввода в эксплуатацию и получения прибыли для разработчиков.

Размер и прогноз рынка EPC-проектов в солнечной энергетике:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

11,6% |

|

Базовый размер рынка (2025 год) |

107,2 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

287,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка EPC-проектов в сфере солнечной энергетики:

Анализ сегментов типов крепления

Ожидается, что солнечные батареи на крышах займут наибольшую долю выручки в размере 66,4% и будут лидировать на рынке EPC-проектов в сфере солнечной энергетики в течение прогнозируемых лет. Доминирование этого подтипа в основном обусловлено ускоренным внедрением среди конечных пользователей в жилом, коммерческом и промышленном секторах. Эти системы на крышах рассматриваются как привлекательное и децентрализованное решение для выработки электроэнергии, которое позволяет как потребителям, так и предприятиям снижать затраты на электроэнергию и продвигаться к достижению целей устойчивого развития. В марте 2025 года компания Tata Power Solar Rooftop сообщила о том, что количество установок на крышах превысило 150 000 по всей Индии, достигнув общей мощности около 3 ГВт и обслуживая жилых, коммерческих и промышленных клиентов. Компания предлагает решения в рамках своей программы Tata Power Solaroof, которые обеспечивают такие преимущества, как снижение счетов за электроэнергию. Соответствующие льготы для установок на крышах в сочетании с такими важными достижениями пионеров указывают на то, что у этого сегмента есть большие возможности для роста самыми высокими темпами.

Анализ технологического сегмента

Ожидается, что рынок солнечных электростанций, реализуемых по схеме «под ключ» (EPC), будет расти значительными темпами благодаря конкурентоспособности по цене и быстрому глобальному внедрению. В этом контексте Институт экономики энергетики и финансового анализа в ноябре 2024 года сообщил, что в период с 2022 по 2024 финансовый год экспорт солнечных фотоэлектрических систем из Индии вырос более чем в 23 раза, достигнув почти 2 миллиардов долларов США в 2024 финансовом году, при этом на США пришлось более 97% поставок. С другой стороны, крупные производители, такие как Adani Solar, Waaree Energies и Vikram Solar, экспортировали значительную часть своей годовой продукции, используя преимущества более высокой маржи за рубежом. Таким образом, этот быстрый рост позиционирует Индию как сильную альтернативу Юго-Восточной Азии в США, особенно на фоне продолжающихся торговых расследований и тарифов на импорт из Китая и Юго-Восточной Азии. Следовательно, такой растущий торговый спрос в сочетании с экономической эффективностью выводит этот сегмент на передовые позиции в сфере получения прибыли.

Анализ сегментов типов установки

Прогнозируется, что к 2035 году крупномасштабные солнечные электростанции займут значительную долю рынка EPC-контрактов в сфере солнечной энергетики. Большинство крупных EPC-контрактов связаны с крупномасштабными проектами, обусловленными эффектом масштаба и необходимостью интеграции в энергосеть. Кроме того, крупномасштабные проекты выигрывают от более низких удельных затрат на установку, что позволяет EPC-подрядчикам строить конкурентоспособные по цене электростанции большой мощности. Эти установки сочетаются с системами хранения энергии и гибридными конфигурациями для обеспечения стабильности сети и надлежащего электроснабжения. Между тем, долгосрочные соглашения о закупке электроэнергии с коммунальными предприятиями и государственными органами обеспечивают стабильность доходов, привлекая крупные инвестиции. Более того, расширение передающей инфраструктуры и программы модернизации сети целенаправленно способствуют интеграции солнечных электростанций, что указывает на расширение сегмента рынка.

Наш углубленный анализ рынка EPC-проектов в сфере солнечной энергетики включает следующие сегменты:

Сегмент | Подсегменты |

Тип крепления |

|

Технологии |

|

Тип установки |

|

Масштаб развертывания |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок проектов «под ключ» в сфере солнечной энергетики — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок солнечных электростанций в Азиатско-Тихоокеанском регионе (EPC) займет 45,5% выручки в течение рассматриваемого периода. Доля региона в этом сегменте в значительной степени обусловлена развитием городской инфраструктуры, где солнечные установки интегрируются в индустриальные парки, «умные города» и новые коммерческие комплексы. Такая интеграция создает масштабные возможности для EPC-проектов, подходящие для расширения городов, и регион изучает альтернативные решения для повышения эффективности использования земельных ресурсов. Согласно правительственным данным Японии, опубликованным в августе 2023 года, страна находится на рубеже двух основных направлений развития солнечной энергетики: космических солнечных электростанций и перовскитных солнечных элементов, основная цель которых – преодоление ограничений по площади и эффективности традиционных фотоэлектрических систем. Спутники SBSP оснащены гигантскими солнечными панелями и будут передавать микроволны на Землю, обеспечивая 90% коэффициент использования и выходную мощность, сопоставимую с атомными электростанциями. Киотский университет на протяжении десятилетий проводил эксперименты по передаче микроволн, и базовый план космической политики страны предусматривает проведение испытаний передачи данных из космоса на Землю к 2025 финансовому году, что позволит расширить использование солнечной энергии в городских условиях.

Развитие масштабной базы возобновляемой энергетики в промышленных регионах, предназначенной для обеспечения электроэнергией отдаленных центров потребления, способствует росту китайского рынка EPC-проектов в солнечной энергетике. Эти мегапроекты требуют сложного проектирования, координации передачи электроэнергии и высокоэффективного выполнения работ по EPC-контрактам, что открывает многообещающие возможности как для иностранных, так и для отечественных игроков. В феврале 2024 года Китайская ассоциация производителей электроэнергии (CPA) сообщила, что страна контролирует более 80% мировой цепочки поставок солнечных фотоэлектрических элементов, включая поликристаллический кремний, кремниевые пластины, элементы и модули. Финансовые трудности испытывают игроки рынка в стране, в то время как такие компании, как JinkoSolar, Trina Solar и Canadian Solar, поддерживают свою деятельность за счет существенных субсидий и инвестиций со стороны правительства, которое выделило 130 миллиардов долларов США на солнечную энергетику в 2023 году. Эта государственная поддержка стимулирует рост рынка EPC-контрактов в солнечной энергетике, способствуя развитию проектов и снижая финансовые риски для EPC-подрядчиков.

Постоянная государственная поддержка и развертывание проектов в области гибридной и возобновляемой энергетики являются основными факторами, стимулирующими рынок солнечных электростанций в Индии . Поддержка также включает финансовые стимулы, политические рамки и упрощенные процедуры утверждения, которые делают крупномасштабные солнечные проекты еще более осуществимыми. Страна также признана крупным торговым центром, привлекающим больше инвестиций в эту область. В этом контексте, по данным журнала Energy & Environment за август 2025 года, страна стала третьим по величине в мире производителем солнечной энергии, выработав около 108 494 ГВт·ч в 2025 году. Кроме того, совокупная мощность солнечной энергетики страны достигла 119,02 ГВт, включая 90,99 ГВт от наземных установок и 19,88 ГВт от систем на крышах. Правительственные инициативы, такие как PM Surya Ghar Yojana, PM-KUSUM и Solar Parks Scheme, стимулируют внедрение солнечных модулей, а внутреннее производство солнечных модулей увеличилось с 38 ГВт до 74 ГВт в 2024-2025 финансовом году, что создает благоприятные условия для роста стандартного рынка EPC-проектов в солнечной энергетике.

Статистика солнечной энергетики в Индии за 2025 год: установленная мощность, выработка электроэнергии и государственные инициативы.

Метрика | Значение (2025) | Примечания |

Производство солнечной энергии | 1 08 494 ГВт·ч | Превзошло показатель Японии в 96 459 ГВтч. |

Суммарная солнечная мощность | 119.02?ГВт | 90,99 ГВт наземных установок, 19,88 ГВт установок на крышах, 3,06 ГВт гибридных установок, 5,09 ГВт автономных установок |

Производственные мощности по выпуску солнечных модулей | 74?ГВ | По сравнению с 38 ГВт в 2024-2025 финансовом году |

Доля возобновляемых источников энергии в общей установленной мощности | 50,07% | Из 484,82 ГВт общей мощности |

Солнечные электростанции одобрены. | 53 парка | Общая мощность 39 323 МВт; 18 полностью введены в эксплуатацию. |

Источник: Энергетика и окружающая среда

Объемы импорта солнечных фотоэлектрических элементов и модулей в Индию в 2021-2022 и 2022-2023 годах (млн долларов США) по странам.

Страна | Солнечные фотоэлектрические элементы 2021-2022 гг. (HS 85414011) | Солнечные фотоэлектрические модули 2021-2022 гг. (HS 85414012) | Солнечные фотоэлектрические элементы 2022-2023 гг. (HS 85414200) | Солнечные фотоэлектрические модули 2022-2023 гг. (HS 85414300) |

Австралия | 0,01 | - | 0,22 | - |

Камбоджа | 1.72 | - | 52.72 | - |

Канада | 1.32 | - | 0,01 | - |

Чили | 0,63 | - | - | - |

Тайвань | 5.48 | - | 0,13 | 1.92 |

Китайская ПРП | 1069.88 | 3075.32 | 581.45 | 874.89 |

Франция | - | - | - | - |

Германия | 0,19 | - | 0,21 | 0,13 |

Гонконг | 0,55 | - | 229.12 | 3.04 |

Индонезия | 0,78 | - | 1.56 | - |

Италия | - | - | 0,01 | - |

Япония | - | - | 0,61 | - |

Источник: Министерство новых и возобновляемых источников энергии

Анализ рынка Северной Америки

Рынок проектов «под ключ» (EPC) в солнечной энергетике в Северной Америке в первую очередь формируется благодаря подходящим стимулам для финансирования проектов и долгосрочным механизмам заключения контрактов на поставку электроэнергии, что позволяет легко реализовывать крупные, перспективные проекты в области солнечной энергетики. Управление рисками, стандартизированные контракты EPC и активное участие институциональных инвесторов поддерживают постоянное выполнение проектов на обширной территории региона. В январе 2025 года Министерство энергетики США сообщило, что его управление кредитных программ одобрило предоставление компании Sunwealth кредитной гарантии на общую сумму 289,7 млн долларов США для проекта Polo, в рамках которого будет развернуто до 1000 солнечных фотоэлектрических систем и систем хранения энергии в 27 штатах. Общая мощность проекта составляет 168 МВт фотоэлектрических систем и 16,8 МВт систем хранения энергии, и он будет функционировать как крупномасштабная виртуальная электростанция, повышая устойчивость энергосистемы и сокращая выбросы углекислого газа на 4,07 млн метрических тонн. Таким образом, со стратегической точки зрения, такое государственное финансирование повышает доверие инвесторов и ускоряет реализацию крупномасштабных проектов в области солнечной энергетики с системами хранения энергии в регионе.

Расширение моделей коллективного использования солнечных электростанций и совместного владения солнечными батареями создает больший спрос на услуги EPC, чем традиционные коммунальные предприятия и установки на крышах, стимулируя бизнес на рынке EPC солнечной энергетики США . Эти модели расширяют участие в рынке EPC солнечной энергетики и диверсифицируют портфели проектов EPC в различных секторах. В сентябре 2024 года NREL сообщила, что в период с 2023 по 2024 год коллективное использование солнечных электростанций в США расширилось, при этом несколько штатов обновили или приняли политику для повышения доступности и преимуществ. Аляска приняла соответствующее законодательство в рамках законопроекта Сената № 152, а Мэриленд сделал свою пилотную программу мощностью 583 МВт постоянной. Колорадо и Миннесота пересмотрели свои программы, зарезервировав 51% и 30% новых проектов для абонентов с низким уровнем дохода соответственно, а Нью-Джерси преобразовал свою пилотную программу мощностью 243 МВт в постоянную. Эти обновления политики создают новые возможности EPC в нескольких штатах США, что свидетельствует о позитивных перспективах рынка EPC солнечной энергетики.

Планирование экологически чистой электроэнергии на провинциальном уровне и механизмы государственных закупок, создающие структурированные и предсказуемые портфели проектов, являются основными факторами, стимулирующими рост рынка EPC-проектов в сфере солнечной энергетики в Канаде . Долгосрочное энергетическое планирование и инициативы, инициированные коммунальными предприятиями, целенаправленно поддерживают стабильный спрос на EPC-проекты в стране. В октябре 2024 года правительство страны сообщило, что в рамках своей стратегии «зеленого» правительства оно заключило контракты на поставку сертификатов возобновляемой энергии на сумму более 73 миллионов долларов США с компаниями Hep Solar и South Head Switch Power на поставку 100 600 сертификатов возобновляемой энергии ежегодно с новых солнечных электростанций. Эта инициатива поддерживает 100% экологически чистую электроэнергию для федеральных зданий, сокращает выбросы CO₂ до 32 600 тонн и эффективно укрепляет партнерские отношения с предприятиями, принадлежащими коренному населению, тем самым стимулируя устойчивый спрос на EPC-проекты в сфере солнечной энергетики в стране.

Анализ европейского рынка

Европейский рынок EPC-проектов в солнечной энергетике занял видное место на глобальном рынке, главным образом благодаря трансграничной энергетической интеграции и усилиям по региональной гармонизации энергосетей, которые поддерживают развитие солнечной энергетики в разных странах и взаимосвязанные возобновляемые системы. Участники рынка EPC в регионе получают выгоду от проектов, которые соответствуют континентальной энергетической координации. В апреле 2024 года, как заявила Европейская комиссия совместно с министрами энергетики 23 европейских стран, она запустила Европейскую солнечную хартию для укрепления фотоэлектрического сектора региона. Эта хартия продвигает региональные солнечные панели, поддерживает экологически чистые продукты и поощряет использование неценовых критериев в аукционах по возобновляемой энергии и государственных закупках. Кроме того, инициатива направлена на то, чтобы помочь региону достичь как минимум 42,5% возобновляемой энергии к 2030 году, при этом солнечная фотоэлектрическая энергия является ключевым фактором энергетического перехода, что указывает на огромные возможности для развития EPC-проектов в солнечной энергетике в ближайшие годы.

Торговля солнечными панелями в ЕС в 2024 году: импорт и экспорт в долларах США.

Торговый поток | Стоимость (млрд евро) | Крупнейшие партнеры | Делиться |

Импорт | 11,1 (12,1 млрд долларов США) | Китай | 98% импорта из Китая |

Экспорт | 0,7 (0,76 млрд долларов США) | Швейцария, Великобритания | 26% в Швейцарию, 22% в Великобританию |

Источник: Евростат

Рост моделей владения солнечными батареями гражданами и кооперативами, ориентированных на децентрализованную генерацию и участие сообщества, а также увеличение масштабов развития фотоэлектрической энергетики, меняют динамику роста на немецком рынке EPC-проектов в солнечной энергетике. Эти проекты генерируют постоянный спрос на EPC-услуги в распределенных и средних установках, стимулируя большее количество игроков инвестировать в эту область. В апреле 2024 года Федеральное министерство экономики и энергетики сообщило, что немецкий Бундестаг и Бундесрат приняли пакет мер Solar Package I, призванный ускорить расширение фотоэлектрической энергетики в соответствии с климатическими целями 2030 года. За этим последовал рекордный объем новых фотоэлектрических мощностей в 14 ГВт в 2023 году, а пакет упрощает правила развертывания, сокращает бюрократию и поддерживает установки от балконных систем до крупномасштабных наземных проектов. Кроме того, он также усиливает положения о ветровой, биоэнергетике и подключении к сети, являясь ключевой частью национальной стратегии в области солнечной энергетики для обеспечения конкурентоспособных цен в климатически нейтральной электроэнергетической системе.

Рынок услуг EPC (проектирование, закупка и строительство) в сфере солнечной энергетики в Великобритании набирает обороты, чему способствует рост числа корпоративных закупок возобновляемой энергии, в рамках которых предприятия напрямую заключают контракты на установку солнечных батарей для достижения долгосрочных целей в области устойчивого развития и энергоснабжения. Эти тенденции поддерживают активность в сфере EPC-проектов как коммерческого, так и промышленного масштаба в стране. Например, в апреле 2024 года компания RWE сообщила о подписании своего первого в Великобритании соглашения о закупке солнечной энергии с Kerry Group, обязавшись поставлять экологически чистую электроэнергию со своих солнечных электростанций Cotmoor и Copse Lodge более чем на 10 лет, начиная с 2025 года. Также было отмечено, что потенциальная мощность каждого проекта составляет 49,9 МВт переменного тока, при этом строительство Cotmoor уже ведется, а Copse Lodge планируется завершить в 2025 году. Таким образом, наличие таких корпоративных соглашений о закупке электроэнергии эффективно стимулирует стабильный спрос на услуги EPC в стране.

Ключевые игроки рынка EPC-проектов в сфере солнечной энергетики:

- Quanta Services (США)

- Мосс (США)

- SOLV Energy (США)

- Black & Veatch (США)

- Корпорация Бехтель (США)

- Мортенсон (США)

- Розендин Электрик (США)

- Canadian Solar (Канада)

- Sterling & Wilson Renewable Energy (Индия)

- Tata Power Solar Systems Limited (Индия)

- Викрам Солар (Индия)

- Группа компаний Jakson (Индия)

- Azure Power (Индия)

- ReNew Power (Индия)

- Enerparc AG (Германия)

- Группа компаний Greencells (Германия)

- Soventix GmbH (Германия)

- Prodiel SL (Испания)

- Sunseap Group (Сингапур)

- SHIZEN ENERGY Inc. (Япония)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Quanta Services — один из ведущих EPC-подрядчиков, специализирующихся на крупномасштабных проектах солнечной энергетики. Благодаря своим обширным инженерно-строительным возможностям, компания предлагает комплексные решения в области солнечной энергетики, включая интеграцию линий электропередачи и подстанций. Quanta специализируется на реализации крупномасштабных проектов и использовании цифровых инструментов управления проектами.

- Компания Moss — еще один видный игрок в этой области, специализирующийся на проектировании, закупках и строительстве солнечных электростанций, с основным упором на быстрое развертывание крупномасштабных солнечных электростанций. Компания развила мощные возможности в области проектирования, получения разрешений и выполнения работ, что позиционирует ее как надежного поставщика услуг EPC как для частных застройщиков, так и для коммунальных предприятий.

- Компания SOLV Energy работает по всей территории США и предоставляет комплексные решения «под ключ» по строительству солнечных электростанций для коммерческих, промышленных и коммунальных проектов. Кроме того, компания объединяет услуги по проектированию, закупкам и строительству с мониторингом производительности, финансовой поддержкой и техническим обслуживанием.

- Компания Black & Veatch признана одной из ведущих мировых инженерно-строительных и EPC-компаний, обладающей обширным портфелем проектов в области возобновляемой энергетики, включающим солнечную, ветровую и гибридную энергетику. Международная экспансия, партнерство с крупными застройщиками и внедрение технологий цифровых двойников для оптимизации проектов – тактические стратегии, используемые компанией для поддержания своих лидирующих позиций в этой области.

- Корпорация Bechtel зарекомендовала себя как одна из крупнейших в мире инженерно-строительных компаний, предоставляющих услуги EPC (проектирование, закупка и строительство) в энергетическом секторе, включая солнечную энергетику. В сфере EPC-проектов в солнечной энергетике компания специализируется на крупных энергетических проектах, интегрируя передовые методы проектирования, закупок и строительства.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке EPC-проектов в солнечной энергетике:

Глобальный рынок EPC-проектов в солнечной энергетике возглавляют американские компании-пионеры, которые в основном сосредоточены на крупномасштабных установках и надежных возможностях реализации проектов. В то же время, индийские игроки используют экономически эффективные методы реализации и быстрое развертывание мощностей. Большинство международных компаний выбирают гибридные решения, сочетая солнечную энергетику с системами хранения энергии и цифровыми инструментами управления проектами для повышения конкурентоспособности в этой области. Географическая экспансия, вертикальная интеграция с производством и долгосрочные контракты на эксплуатацию и техническое обслуживание являются основными стратегиями, которые выбирают игроки для поддержания своих лидирующих позиций на рынке EPC-проектов в солнечной энергетике. В январе 2026 года компания Tata Power Renewable Energy Limited сообщила о достижении важной вехи, введя в эксплуатацию 10 ГВт EPC-проектов, включая 9,7 ГВт солнечных и 290 МВт ветровых электростанций. За первые девять месяцев 2026 финансового года компания добавила 1,88 ГВт мощностей, что на 33% больше, чем в 2025 финансовом году, при этом третий квартал 2026 финансового года ознаменовался самым высоким квартальным приростом за всю историю компании – 941 МВт.

Структура корпоративного сектора рынка EPC в сфере солнечной энергетики:

Последние события

- В январе 2026 года компания Hartek Power сообщила о заключении контракта на проектирование, закупку и строительство (EPC) в штате Карнатака на общую сумму 353,77 крор рупий (приблизительно 43 миллиона долларов США) для солнечной фотоэлектрической электростанции мощностью 280 МВт переменного тока / 410 МВт постоянного тока с системой хранения энергии на основе аккумуляторов мощностью 80 МВт / 320 МВт·ч в Чаллакере.

- В январе 2026 года компания Waaree Renewable Technologies Limited объявила об одобрении советом директоров приобретения 55% акций Associated Power Structures Limited за 1 225 крор рупий (приблизительно 150 миллионов долларов США), в результате чего ASPL станет ее дочерней компанией после завершения сделки.

- В ноябре 2025 года компания Sterling and Wilson Renewable Energy Limited заявила о заключении контракта «под ключ» на строительство солнечной электростанции мощностью 240 МВт переменного тока в Южной Африке, стоимость которого составляет приблизительно 147 миллионов долларов США.

- Report ID: 5177

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.