Перспективы рынка металлического волокна:

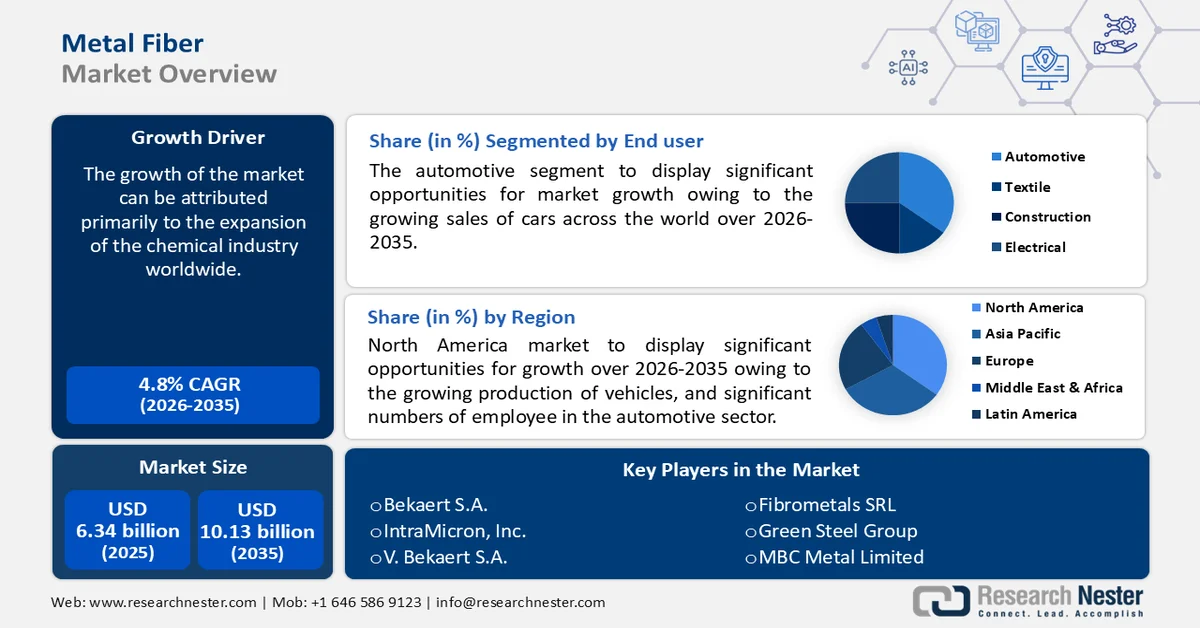

Объем рынка металлического волокна в 2025 году превысил 6,34 млрд долларов США и, как ожидается, к 2035 году превысит 10,13 млрд долларов США, увеличиваясь более чем на 4,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли металлического волокна оценивался в 6,61 млрд долларов США.

Рост рынка обусловлен расширением химической промышленности во всем мире. Например, объем индийской химической промышленности в 2019 году составил почти 170 миллиардов долларов США, и ожидается, что к 2025 году он достигнет около 300 миллиардов долларов США.

Металлические волокна, также известные как синтетические волокна, состоят из металлов, металлов, покрытых пластиком, или имеют сердцевину, полностью состоящую из металлов. Металлические волокна могут быть получены путем вытягивания проволоки большего диаметра, обрезки более толстой проволоки или выращивания вокруг углеродных зародышей. Серебро и золото традиционно использовались в текстильной промышленности для украшения роскошной одежды.

Основное применение металлических волокон — обивочные ткани и текстиль, такие как парча и брокат. Металлические волокна также используются потребителями в ткачестве. Из металлических волокон можно вязать, плести и ткать модные отделочные материалы и ткани. Производство тканей значительно растет, что приводит к росту мирового рынка. Например, общий объем производства тканей в Индии в 2020 году составил более 77 миллиардов квадратных метров.

Ключ Металлическое волокно Сводка рыночной аналитики:

Основные региональные особенности:

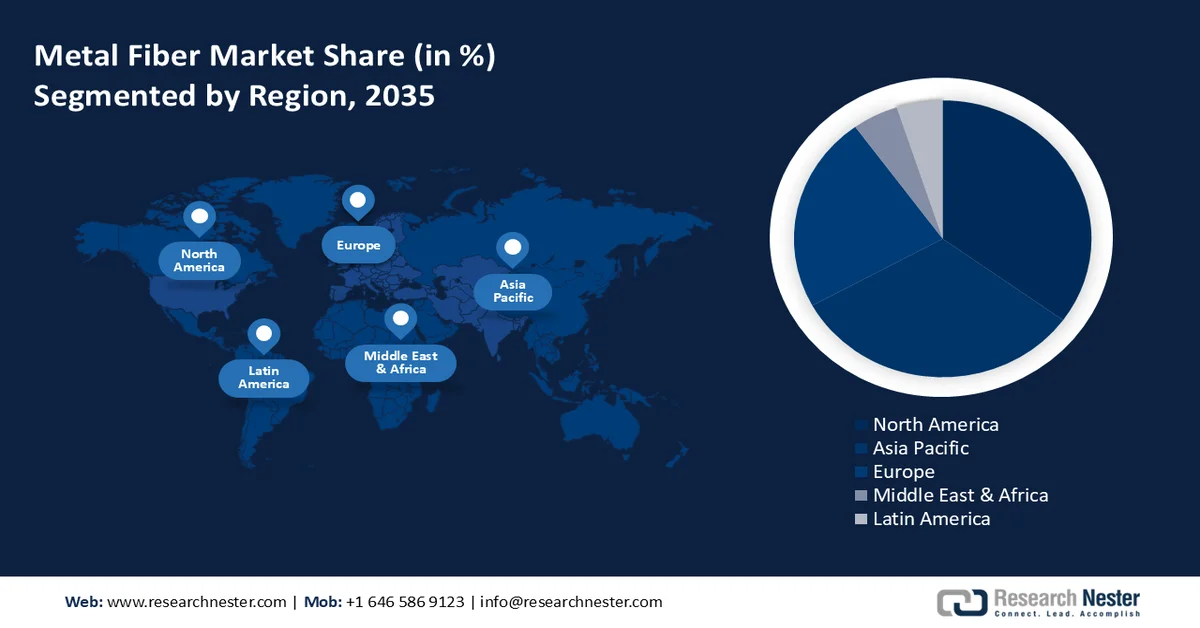

- По прогнозам, к 2035 году Северная Америка займет наибольшую долю рынка, что обусловлено ростом производства автомобилей и значительным количеством рабочей силы в автомобильном секторе.

Анализ сегмента:

- На рынке металловолокон ожидается существенный рост сегмента автомобильных масел до 2035 года, чему способствуют растущие продажи автомобилей по всему миру и увеличение производства автомобилей.

Основные тенденции роста:

- Растущий спрос на автомобили

- Темпы роста строительной отрасли

Основные проблемы:

- Ограничения проектирования

- Нехватка квалифицированных специалистов

Ключевые игроки: MiMedx Group, Inc., Organogenesis Holdings Inc., Skye Biologics, Inc., Smith & Nephew plc и другие.

Глобальный Металлическое волокно Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 6,34 млрд долларов США.

- Размер рынка в 2026 году: 6,61 млрд долларов США.

- Прогнозируемый объем рынка: 10,13 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, США, Япония, Германия, Южная Корея

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Германия

Last updated on : 25 February, 2026

Рынок металлического волокна: факторы роста и проблемы

Факторы роста

- Растущий спрос на автомобили – металлические волокна широко используются в автомобильной промышленности. Автомобильный сектор быстро растет во всем мире. Следовательно, это, как ожидается, станет важным фактором, стимулирующим рост рынка. Выручка мировой автомобильной промышленности в 2021 году составила приблизительно 2,9 триллиона долларов США, и прогнозируется ее значительное увеличение в течение прогнозируемого периода.

- Темпы роста строительной отрасли растут – по оценкам, к концу 2025 года общая стоимость строительной отрасли в Индии достигнет 1,3 триллиона долларов США.

- Увеличение государственной поддержки расширения химической промышленности – В рамках федерального бюджета на 2022-2023 годы правительство Индии выделило Департаменту химической и нефтехимической промышленности около 27 миллионов долларов США.

- Растущее расширение химической промышленности по всему миру – в 2021 году мировая химическая промышленность принесла доход в размере почти 4 триллионов долларов США.

- Увеличение производства волокна во всем мире – В 2021 году объем производства натуральных волокон, таких как хлопок или шерсть, составил почти 26 миллионов метрических тонн, в то время как на химические волокна пришлось около 89 миллионов.

Проблемы

- Ограничения проектирования

- Нехватка квалифицированных специалистов

- Высокая себестоимость производства

Размер и прогноз рынка металлического волокна:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4,8% |

|

Базовый размер рынка (2025 год) |

6,34 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

10,13 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка металлического волокна:

Анализ сегментов конечных пользователей

Ожидается, что сегмент автомобильных масел на рынке металловолоконных масел существенно вырастет к 2035 году благодаря росту продаж автомобилей по всему миру и увеличению производства автомобилей. Было отмечено, что в 2020 году мировые продажи автомобилей составили приблизительно 64 миллиона автомобилей, а к 2021 году этот показатель вырос до приблизительно 67 миллионов автомобилей.

Наш углубленный анализ мирового рынка металлических волокон включает следующие сегменты:

По типу материала |

|

Конечным пользователем |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок металлического волокна — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года регион Северной Америки займет наибольшую долю рынка благодаря растущему производству автомобилей и значительному числу работников автомобильного сектора в регионе. В 2020 году в Соединенных Штатах было произведено около 9 миллионов автомобилей. Около 924 000 американцев работают в автомобильной промышленности и производстве автозапчастей, а почти 1 251 700 заняты в автомобильных дилерских центрах.

Участники рынка металловолокон:

- Бекаерт СА

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- ИнтраМикрон, Инк.

- В. Бекаерт С.А.

- PPG Industries Ohio Inc.

- Fiberguide Industries Limited

- Фиброметаллс СRL

- Группа компаний «Зеленая сталь»

- MBC Metal Limited

- Ниппон Сейсен Ко., Лтд.

- BinNova Metal Fiber Technology GmbH

Последние события

- Bekaert SA – В рамках стратегии расширения компания Bekaert объявила об инвестициях в акционерный капитал TFI Marine (Technology from Ideas), ведущего разработчика инновационного оборудования для швартовки, который отреагировал на потребности рынка, предложив необходимые, запатентованные устройства для снижения нагрузки на плавучие системы швартовки морских ветроэлектростанций и морских рыбоводных хозяйств.

- Компания PPG Industries UK Ltd достигла рекордных показателей продаж в третьем квартале благодаря сохранению прежних отпускных цен, что привело к росту отпускных цен более чем на 12% по сравнению с третьим кварталом 2021 года и к увеличению на 18% в годовом исчислении.

- Report ID: 1058

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.