Прогноз развития рынка капитального оборудования для полупроводниковой промышленности:

Объем рынка оборудования для полупроводниковой промышленности в 2025 году оценивался в 123,5 млрд долларов США и, как ожидается, достигнет 234,1 млрд долларов США к концу 2035 года, увеличиваясь примерно на 6,6% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли оборудования для полупроводниковой промышленности оценивался в 131,6 млрд долларов США.

Общедоступные правительственные и межправительственные данные указывают на то, что спрос на оборудование для производства полупроводников тесно связан с расширением национальных производственных мощностей, программами государственного финансирования и переходом на новые технологические узлы. Согласно данным NIST за октябрь 2025 года, правительство США выделило более 52,7 млрд долларов США на стимулирование производства полупроводников в рамках Закона о CHIPS и науке, включая прямое финансирование, кредиты и налоговые льготы для поддержки предприятий по производству кремниевых пластин и закупки оборудования. Данные SIA за декабрь 2023 года показывают, что Министерство торговли США сообщило о более чем 200 млрд долларов США объявленных частных инвестиций в полупроводниковую отрасль, значительная часть которых выделена на оборудование для первичной обработки, такое как литографическое, травильное и осадительное оборудование. Эти инвестиции государственного сектора ускоряют сроки строительства заводов и повышают прозрачность заказов для поставщиков оборудования, особенно в передовых и специализированных технологических узлах.

Кроме того, на расходы на оборудование для производства полупроводников влияют коэффициенты использования производственных мощностей, циклы миграции технологий и государственные стратегии повышения устойчивости. Согласно данным SIA за февраль 2025 года, объем мировых продаж полупроводников в 2023 году достиг 526,8 млрд долларов США, что отражает сохраняющийся спрос на передовые микросхемы, требующие высокой капиталоемкости в процессах производства. Капитально-емкостные затраты дополнительно подкрепляются растущей сложностью технологий суб-5 нм и передовой упаковки, которые требуют большего количества инструментов на одну заготовку пластины. С другой стороны, меры экспортного контроля ввели ограничения на поставки передового оборудования на определенные рынки, изменив глобальные цепочки поставок и перенаправив капитальные затраты в регионы, соответствующие требованиям. Более того, эти структурные факторы предполагают устойчивое инвестирование в оборудование для производства полупроводников, поддерживаемое приоритетами локализации и технологического развития, определяемыми политикой.

Ключ Оборудование для производства полупроводников Сводка рыночной аналитики:

Основные региональные особенности:

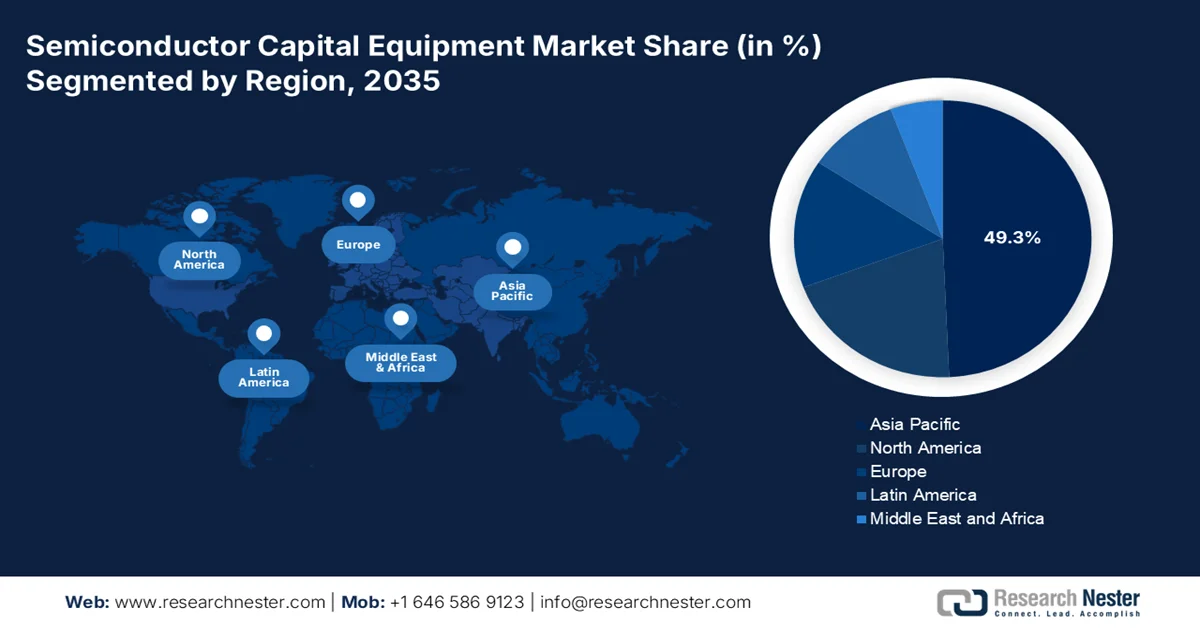

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион придется 49,3% рынка оборудования для производства полупроводников, чему будут способствовать расширение инвестиций в литейное производство, концентрация производства памяти и поддерживаемые государством инициативы по достижению самообеспеченности полупроводниками.

- Ожидается, что в период с 2026 по 2035 год Северная Америка продемонстрирует самый быстрый среднегодовой темп роста рынка в размере 6,2%, чему будут способствовать растущие инвестиции в отечественные производственные мощности и разработка передовой архитектуры транзисторов.

Анализ сегмента:

- Ожидается, что к 2035 году на подсегмент коммерческого сектора придется 79,3% рынка оборудования для производства полупроводников, чему способствует рост тенденций аутсорсинга среди производителей полупроводниковых компонентов в операциях по изготовлению, сборке и тестированию.

- Согласно прогнозам, сегмент OEM-производителей сохранит свои лидирующие позиции на рынке до 2035 года благодаря растущему спросу со стороны производителей электромобилей, инфраструктуры 5G и устройств с поддержкой искусственного интеллекта.

Основные тенденции роста:

- Стратегические политики локализации и повышения устойчивости цепочки поставок

- Национальные стратегии в области передовой упаковки

Основные проблемы:

- Чрезвычайная технологическая сложность и специализация.

- Концентрация клиентов и длительные циклы квалификации

Ключевые игроки: Applied Materials (США), ASML (Нидерланды), Lam Research (США), Tokyo Electron (Япония), KLA Corporation (США), Disco Corporation (Япония), Teradyne (США), Advantest (Япония), Screen Holdings (Япония), Hitachi High-Tech (Япония), ASM International (Нидерланды), Kokusai Electric (Япония), Nikon (Япония), Canon (Япония), Onto Innovation (США), EV Group (Австрия), Laser Photonics Corporation (США), ROHM (Япония), Aeluma, Inc. (США), Atomera Incorporated (США).

Глобальный Оборудование для производства полупроводников Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 123,5 млрд долларов США.

- Размер рынка в 2026 году: 131,6 млрд долларов США.

- Прогнозируемый объем рынка: 234,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,6% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (49,3% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Япония, Южная Корея, Тайвань

- Развивающиеся страны: Индия, Вьетнам, Малайзия, Сингапур, Таиланд

Last updated on : 11 September, 2025

Рынок капитального оборудования для полупроводниковой промышленности: факторы роста и проблемы

Факторы роста

- Стратегическая политика локализации и повышения устойчивости цепочек поставок: Правительства уделяют приоритетное внимание контролю над цепочками поставок, что приводит к географической диверсификации производственных площадей полупроводников, требующей дублирования основного оборудования. США подчеркивают критическую важность полупроводников для национальной безопасности, что стимулирует стратегии возвращения производства в страну и создания партнерских производственных площадей. Согласно данным Фонда Карнеги за международный мир за август 2025 года, Индия одобрила программу стимулирования развития полупроводниковой отрасли на сумму 10 миллиардов долларов США для создания экосистемы производства и сборки. Эти инициативы не ограничиваются передовыми технологиями, но включают в себя мощности зрелых технологий, критически важных для автомобильного и промышленного секторов. В результате происходит параллельное инвестирование в производственные мощности в разных регионах, что увеличивает общий спрос на оборудование, а не перераспределяет его, а также создает возможности для поставщиков локализовать инфраструктуру обслуживания и поддержки.

- Национальные стратегии развития передовой упаковки: Правительства все чаще финансируют развитие передовых технологий упаковки в рамках более широких стратегий развития полупроводниковой промышленности, что стимулирует спрос на оборудование для заключительного этапа производства. Согласно данным Министерства торговли США за январь 2025 года, правительство объявило о выделении 1,4 миллиарда долларов США в рамках окончательных контрактов на поддержку следующего поколения передовой упаковки в полупроводниковой промышленности США. Европа и Япония также инвестируют в инновации в области упаковки, дополняя возможности производства на начальном этапе. Эти инициативы также расширяют сферу спроса на оборудование, выходя за рамки производства пластин и включая инструменты для контроля и тестирования соединений. Поскольку гетерогенная интеграция становится жизненно важной для высокопроизводительных вычислений с использованием ИИ и автомобильных приложений, поддерживаемые государством экосистемы упаковки становятся ключевой областью роста для поставщиков оборудования, и ожидается, что инвестиции в эту область будут продолжаться в течение следующего десятилетия.

Инвестиции в рамках Закона США о финансировании развития инфраструктуры (CHIPS Act), 2025 год.

Организация / Лауреат премии | Сумма финансирования (доллары США) | Программа / Объект |

Absolics, Inc. (Джорджия) | 100 миллионов | Программа «Умная упаковка» |

Компания Applied Materials, Inc. (Калифорния) | 100 миллионов | Исследования и разработки кремниевых подложек |

Университет штата Аризона (Аризона) | 100 миллионов | Центр передовых исследований в области электроники и фотоники |

Natcast (Темпе, Аризона) | 1,1 миллиарда | Центр прототипирования и пилотного внедрения передовых технологий упаковки NSTC (PPF) |

CHIPS NAPMP (программный уровень) | 300 миллионов | Материалы и подложки NOFO |

Министерство торговли США / CHIPS for America | Многопрограммное финансирование | Национальный центр полупроводниковых технологий (NSTC) |

Источник : Министерство торговли США, январь 2025 г.

- Растущий спрос со стороны поддерживаемого государством сектора конечного потребления: государственные расходы в стратегических секторах, таких как оборона, автомобилестроение, электрификация и цифровая инфраструктура, увеличивают потребление полупроводников, что, в свою очередь, стимулирует спрос на оборудование для производства полупроводников. Министерство обороны США продолжает активно инвестировать в микроэлектронику для передовых систем, укрепляя потребности в отечественном производстве полупроводников. Кроме того, государственные инвестиции в электромобили и возобновляемые источники энергии в США, ЕС и Азии увеличивают спрос на силовые полупроводники и датчики. Рост внедрения электромобилей поддерживается государственными стимулами, которые напрямую коррелируют со спросом на полупроводники. Эти сигналы спроса в нисходящем сегменте приводят к более высоким коэффициентам использования производственных мощностей и расширению производственных процессов, что стимулирует дополнительные закупки основного оборудования для удовлетворения долгосрочных потребностей в поставках.

Проблемы

- Чрезвычайная технологическая сложность и специализация: полупроводниковое оборудование представляет собой вершину прецизионной инженерии, требующую мастерства в области оптики, физики плазмы, материаловедения и автоматизации. Отрасль движется к 3-нм и менее чем 2-нм узлам с транзисторами с затвором, охватывающим всю поверхность, что требует точности на уровне атомных слоев. Более того, требования к метрологии для 3D-структур и передовых технологий упаковки стали экспоненциально сложнее, с пробелами в измерениях при характеризации наноструктурированных материалов и сетях питания с обратной стороны.

- Концентрация клиентов и длительные циклы квалификации: рынок оборудования для производства полупроводниковых пластин чрезвычайно концентрирован, при этом TSMC, Samsung и Intel занимают значительную долю мировых расходов на оборудование для производства кремниевых пластин. Новые игроки сталкиваются с циклами квалификации, длящимися месяцами, требующими тестирования на местах на заводах клиентов без гарантированных заказов на закупку. Даже когда продукция технически эффективна, устоявшиеся поставщики оборудования сформировали прочные промышленные альянсы с крупными заводами, создавая барьеры в отношениях, которые никакое техническое превосходство не может легко преодолеть.

Размер и прогноз рынка капитального оборудования для полупроводниковой промышленности:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,6% |

|

Базовый размер рынка (2025 год) |

123,5 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

234,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка оборудования для производства полупроводниковых компонентов:

Анализ сегментов по типам торговли

В сегменте торговых операций подсегмент «торговля» доминирует на рынке полупроводникового оборудования и, как ожидается, к концу 2035 года займет долю в 79,3%. Движущей силой этого сегмента является растущая тенденция аутсорсинга среди производителей полупроводников, которые все чаще полагаются на сторонних поставщиков услуг для изготовления, сборки и тестирования. Согласно данным SIA за май 2026 года, глобальные продажи полупроводников достигли 298,5 млрд долларов США, увеличившись на 25% по сравнению с четвертым кварталом 2025 года, а продажи в марте 2026 года составили 99,5 млрд долларов США, что на 79,2% больше, чем 55,5 млрд долларов США в марте 2025 года. Эти данные, собранные Всемирной статистикой торговли полупроводниками, в основном отражают активность на рынке коммерческого полупроводникового оборудования, где микросхемы продаются внешним клиентам, а не используются внутри компании. Учитывая, что на долю SIA приходится 99% выручки США от продаж полупроводников, эти данные подчеркивают, как коммерческие игроки доминируют в предложении, чему способствует растущий спрос на рынках искусственного интеллекта, автомобильной промышленности и бытовой электроники.

Анализ сегментов каналов сбыта

В сегменте каналов сбыта подсегмент OEM-производителей занимает лидирующие позиции на рынке полупроводникового оборудования. Полупроводниковые компоненты и оборудование в основном продаются напрямую OEM-производителям, которые интегрируют их в конечную продукцию, такую как бытовая электроника и автомобильные системы, что способствует формированию долгосрочных отношений с поставщиками и стабильных потоков доходов. По данным Бюро экономического анализа США (BEA), производство, ориентированное на OEM-производителей, внесло триллионы долларов в объем производства товаров длительного пользования в США, что подчеркивает масштаб спроса со стороны OEM-производителей. Рост числа электромобилей, инфраструктуры 5G и устройств с поддержкой искусственного интеллекта значительно увеличил закупки OEM-производителями оборудования для фронтенда. Подсегмент OEM-производителей остается доминирующим благодаря своему прямому влиянию на циклы инноваций в продуктах и возможностям крупных закупок.

Анализ сегментов по типам оборудования

Подсегмент оборудования для обработки на начальном этапе производства остается наиболее капиталоемкой и технологически важной частью цепочки создания стоимости в полупроводниковой отрасли и занимает лидирующие позиции по типу оборудования. Этот сегмент активно поддерживается растущими инвестициями отрасли. Согласно данным SIA за 2024 год, американские полупроводниковые компании инвестировали 107,5 млрд долларов США в НИОКР и капитальные затраты в 2023 году, большая часть которых направлена на оборудование для изготовления пластин, литографии, осаждения и травления. Эти процессы обработки на начальном этапе производства необходимы для создания передовых технологических узлов, требуемых в высокопроизводительных вычислениях с использованием искусственного интеллекта и системах связи следующего поколения. Растущий спрос на более компактные и эффективные чипы стимулирует постоянную модернизацию производственных мощностей. Этот всплеск инвестиций подчеркивает доминирование оборудования для обработки на начальном этапе производства, поскольку производители отдают приоритет инновациям, повышению выхода годной продукции и технологическому лидерству в полупроводниковом производстве.

Наш углубленный анализ рынка капитального оборудования для полупроводниковой промышленности включает следующие сегменты:

Сегмент | Подсегменты |

Тип оборудования |

|

Технологический узел |

|

Размеры изделия |

|

Материал подложки |

|

Приложение для конечного пользователя |

|

Тип торговли |

|

Канал продаж |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок капитального оборудования для полупроводниковой промышленности — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке оборудования для производства полупроводников и, как ожидается, к концу 2035 года займет региональную долю выручки в 49,3%. Рост рынка обусловлен концентрированным производством памяти, расширением литейных предприятий и государственными программами поддержки отечественного оборудования. Ключевыми факторами расширения рынка оборудования для производства полупроводников являются стремление Китая к самообеспечению полупроводниками, лидерство Кореи в технологиях памяти, мощь Японии в области материалов и оборудования для осаждения, а также растущая база предприятий по сборке на заключительном этапе производства в Юго-Восточной Азии. Структура закупок оборудования показывает, что инвестиции в оборудование для передового этапа производства сосредоточены на передовых фабриках, а оборудование для заключительного этапа доминирует в Малайзии и на Филиппинах. Инициативы по диверсификации цепочки поставок стимулируют закупки оборудования в Индии и Вьетнаме, где строятся новые сборочные и испытательные предприятия.

Рынок оборудования для полупроводниковой промышленности Японии быстро расширяется, и в 2025 году его объем достиг 96,3 млн долларов США, а к концу 2035 года, как ожидается, составит 252 млн долларов США. Более того, прогнозируется, что в течение прогнозируемого периода рынок будет расти со среднегодовым темпом роста в 10,1%. В 2026 году объем рынка оборудования для полупроводниковой промышленности Японии, по прогнозам, достигнет 106,1 млн долларов США. Развитие отрасли поддерживается значительным государственным финансированием, повышением целевых показателей внутреннего производства и ростом мирового спроса. Согласно данным ITA за ноябрь 2025 года, правительство выделило 25,7 млрд долларов США на три года для укрепления полупроводникового сектора. Данные KIEP за 2026 год показывают, что Япония также стремится достичь выручки от полупроводниковой промышленности в размере 99 млрд долларов США к 2030 году, чему будут способствовать государственные и частные инвестиции в размере 79 млрд долларов США. Высокая зависимость от внешних источников, включая 48,3% поставок комплектующих для интегральных схем, стимулирует усилия по локализации производства, увеличивая спрос на оборудование для изготовления и обработки материалов по всей цепочке создания стоимости в полупроводниковой отрасли.

Крупномасштабные инвестиции в производственные, сборочные и передовые упаковочные мощности в нескольких штатах стимулируют рынок полупроводникового оборудования в Индии . Согласно данным PIB за апрель 2026 года, совокупные инвестиции превышают 19 миллиардов долларов США, в первую очередь за счет таких проектов, как завод Tata Electronics стоимостью 91 526 крор рупий с производительностью 50 000 пластин в месяц и сборочно-испытательный центр Micron стоимостью 2,8 миллиарда долларов США, поддерживающий производство DRAM и NAND. Дополнительные инвестиции в Гуджарате, Одише и Ассаме расширяют возможности в таких областях, как 3D-гетерогенная интеграция, радиочастотные системы в корпусе и производство карбида кремния, для которых требуется передовое оборудование, включая системы литографии, склеивания, контроля и тестирования. Предприятия с высокими производственными мощностями, от миллионов единиц в день до тысяч пластин в месяц, указывают на высокий спрос как на оборудование для фронтальной, так и для тыловой обработки полупроводников, что позиционирует Индию как развивающийся производственный центр.

Анализ рынка Северной Америки

Прогнозируется, что Северная Америка станет самым быстрорастущим регионом на рынке оборудования для производства полупроводников и будет расти со среднегодовым темпом роста в 6,2% в течение рассматриваемого периода с 2026 по 2035 год. Движущей силой роста региона является стремление к восстановлению передовых производственных мощностей и развитию научно-исследовательских возможностей внутри страны. Конкурентная среда формируется за счет присутствия крупных производителей оригинального оборудования, которые поставляют значительную часть мирового оборудования для травления и контроля технологических процессов. Спрос тесно связан со строительством производственных мощностей и переходом к новым архитектурам транзисторов, требующим более высокой интенсивности использования оборудования на одной пластине. Заводы, работающие на зрелых технологических узлах, по-прежнему нуждаются в модернизированном оборудовании, в то время как передовые предприятия стимулируют спрос на новые системы с высокой числовой апертурой и системы атомно-слоевого осаждения. В целом, рынок оборудования для производства полупроводников остается чувствительным к циклам спроса на память и логические микросхемы.

Федеральные стимулы и дополнительные частные инвестиции, направленные на развитие передового производства полупроводников, формируют рынок оборудования для полупроводниковой промышленности в США. В отчете Министерства торговли США за март 2024 года указано, что Intel получит 8,5 млрд долларов США прямого финансирования на поддержку проектов по созданию производственных площадок в Аризоне, Нью-Мексико, Огайо и Орегоне, которые отличаются высокой потребностью в оборудовании и, как ожидается, ускорят закупку инструментов для предварительного производства. С другой стороны, данные за апрель 2024 года показывают, что предлагаемые инвестиции в CHIPS в размере 6,4 млрд долларов США дополнят более 40 млрд долларов США частных инвестиций в развитие кластера полупроводниковой промышленности в Техасе, включающего передовые логические микросхемы, передовые технологии упаковки и научно-исследовательские центры. Кроме того, данные Бюро экономического анализа США за февраль 2025 года указывают на рост продаж полупроводников на 0,7 млрд долларов США за отчетный период, что отражает укрепление внутреннего производства. Эти события свидетельствуют о устойчивом спросе на рынке оборудования для полупроводниковой промышленности в сегментах производства и упаковки.

Рост канадского рынка оборудования для полупроводниковой промышленности поддерживается устойчивым федеральным финансированием, расширением НИОКР и концентрированной промышленной активностью. Согласно данным правительства Канады за октябрь 2025 года, Стратегический инновационный фонд (SIF) выделил 8,2 млрд долларов США в виде федеральных взносов, которые связаны с инвестициями частного сектора в размере 72 млрд долларов США, создавая сильный мультипликативный эффект для развития полупроводниковой инфраструктуры. Эти проекты обеспечивают около 113 000 рабочих мест в эквиваленте полной занятости и укрепляют долгосрочное расширение мощностей, что стимулирует спрос на оборудование для производства, упаковки и тестирования. Более того, инициативы, поддерживаемые SIF, обеспечили 1,2 млрд долларов США расходов на НИОКР в 2021 году, что составляет около 5% от общего объема национальных НИОКР в Канаде, указывая на растущее внимание к передовым инновациям в полупроводниковой отрасли. Данные премьер-министра Канады за апрель 2024 года показывают, что федеральная поддержка в размере 59,9 млн долларов США для IBM Canada и C2MI еще больше укрепляет возможности в области микроэлектроники и упаковки. Кроме того, данные за ноябрь 2024 года показывают, что на Онтарио приходится 62,8% валовой добавленной стоимости сектора, а деятельность в полупроводниковой отрасли Канады остается географически сконцентрированной, что способствует локальному развертыванию капитального оборудования и устойчивому росту рынка капитального оборудования для полупроводниковой промышленности в передовых производственных кластерах.

Провинциальное распределение валовой добавленной стоимости канадской полупроводниковой промышленности, 2023 год.

Провинция / Регион | Общий объем валовой добавленной стоимости (долл. США) | Примечания к обмену/вкладу |

Онтарио | 10,2 миллиарда | 62,8% от общей валовой добавленной стоимости; 65,5% прямых последствий; самая высокая концентрация (прямые последствия на сумму 5,7 млрд долларов). |

Квебек | 2,9 миллиарда | Значительный вклад в национальное производство полупроводников. |

Британская Колумбия | 1,4 миллиарда | Умеренный вклад в общую валовую добавленную стоимость отрасли. |

Альберта | 0,9 миллиарда | Меньший, но заметный региональный вклад |

Комбинированный (QC + BC + AB) | 5,2 миллиарда | Меньше, чем прямое воздействие только на Онтарио. |

Источник : Правительство Канады, ноябрь 2023 г.

Анализ европейского рынка

Сочетание региональной промышленной политики, спроса на автомобильную электронику и специализированной исследовательской инфраструктуры формирует рынок оборудования для полупроводниковой промышленности в Европе. Активность в сфере закупок оборудования сосредоточена на оборудовании для обработки силовых полупроводниковых подложек FD SOI и передовых решений для упаковки. Рынок оборудования для полупроводниковой промышленности выигрывает от присутствия ведущих производителей оборудования для литографии и эпитаксии, штаб-квартиры которых расположены в регионе, а также от сети исследовательских консорциумов, которые проводят валидацию нового оборудования для заводов государств-членов. Производство электромобилей требует обработки карбида кремния и нитрида галлия, а также локализации цепочки поставок для оборонной и аэрокосмической отраслей. Оборудование для сборки, тестирования и упаковки также демонстрирует стабильный рост благодаря низким барьерам для входа по сравнению с сегментами обработки, которые являются активными драйверами спроса. Трансграничные программы квалификации оборудования сокращают дублирование усилий по сертификации, что позволяет быстрее развертывать оборудование на нескольких европейских производственных площадках.

Масштабное государственное финансирование, приток частных инвестиций и развитая промышленная экосистема формируют рынок оборудования для полупроводниковой промышленности в Германии . Данные GTAI за 2026 год показывают, что Закон ЕС о микросхемах на сумму 47 млрд долларов США и дополнительные 22 млрд долларов США в рамках IPCEI стимулируют расширение производства и технологий. Ожидается, что к 2030 году только Германия привлечет до 44 млрд долларов США государственных и частных инвестиций в полупроводниковую промышленность, что напрямую увеличит спрос на передовое производственное оборудование. Прогнозируется, что к 2025 году отрасль будет приносить более 19 млрд долларов США дохода, при этом ожидаемый ежегодный темп роста составит 10% до 2030 года, что указывает на устойчивые капитальные затраты. Данные Министерства экономики Германии за 2023 год показывают, что Германия также производит более трети европейских микросхем, укрепляя свою роль ключевого производственного центра. Кроме того, ежегодные расходы на НИОКР в электротехническом и цифровом секторах превышают 23 млрд долларов США и поддерживают непрерывные инновации, особенно в компонентах EUV и передовых подложках, что стимулирует долгосрочный спрос на оборудование.

Устойчивое развитие отрасли, государственные инвестиции и высокая производительность в рамках национальной экосистемы подпитывают рынок полупроводникового оборудования в Великобритании . Согласно данным правительства Великобритании за сентябрь 2024 года, британский полупроводниковый сектор принес 12,3 млрд долларов США дохода, что составляет 2% от мирового дохода от полупроводников, указывая на стабильную базу спроса на оборудование, особенно в сегментах проектирования и специализированного производства. Более того, отчет правительства Великобритании за май 2023 года показывает, что доход от полупроводников достиг 601,7 млрд долларов США в 2022 году и, как ожидается, будет расти на 6-8% ежегодно до 2030 года, что усиливает инвестиции в инструменты и технологии производства. Правительство Великобритании также выделило 384 млн долларов США капитальных инвестиций на программу Института технологий, укрепляя кадровый потенциал, необходимый для передовых исследований и разработок и производства полупроводников. Кроме того, гранты и средства, привлеченные полупроводниковыми компаниями в размере 2,2 млрд долларов США, поддерживают инновации и инфраструктуру, стимулируя постоянный спрос на капитальное оборудование в исследовательских, прототипных и нишевых производственных средах.

Ключевые игроки рынка капитального оборудования для полупроводниковой промышленности:

- Applied Materials (США)

- ASML (Нидерланды)

- Lam Research (США)

- Tokyo Electron (Япония)

- Корпорация KLA (США)

- Disco Corporation (Япония)

- Teradyne (США)

- Advantest (Япония)

- Screen Holdings (Япония)

- Hitachi High-Tech (Япония)

- ASM International (Нидерланды)

- Кокусай Электрик (Япония)

- Nikon (Япония)

- Canon (Япония)

- Onto Innovation (США)

- Группа компаний EV (Австрия)

- Корпорация «Лазерная фотоника» (США)

- ROHM (Япония)

- Aeluma, Inc (США)

- Atomera Incorporated (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Applied Materials является крупнейшим поставщиком на рынке оборудования для полупроводниковой промышленности, предлагая широкий спектр систем осаждения, травления и контроля качества. Компания использует инновационные решения в области управления технологическими процессами и формирования рисунка на подложках на основе искусственного интеллекта для создания логических микросхем размером менее 3 нм и передовой памяти. Стратегические инициативы включают расширение возможностей EPIC и привлечение финансирования в рамках Закона США о финансировании проектов CHIPS для укрепления внутренних цепочек поставок.

- Компания ASML обладает практически монополией в области литографии в экстремальном ультрафиолетовом диапазоне (EUV), наиболее важном сегменте рынка оборудования для производства полупроводников. Ее системы EUV с высокой числовой апертурой (NA) необходимы для техпроцессов менее 2 нм, а стратегические инициативы компании направлены на увеличение годового объема производства и углубление сотрудничества с Intel, TSMC и Samsung. Благодаря интеграции вычислительной литографии и анализа данных, ASML снижает ошибки совмещения. Согласно годовому отчету за 2024 год, коэффициент повторного использования компонентов составляет 88%.

- Компания Lam Research специализируется на технологиях травления и очистки отдельных пластин на рынке полупроводникового оборудования. Стратегические инициативы компании акцентируют внимание на технологии Sempre для 3D NAND и транзисторов с затвором, охватывающим всю поверхность пластины. Lam активно инвестирует в технологии сухого травления резистом и криогенного травления для замены влажных процессов, что позволит снизить воздействие на окружающую среду и стоимость владения.

- Tokyo Electron — ведущий японский поставщик оборудования для полупроводниковой промышленности, специализирующийся на системах термической обработки, травления и нанесения покрытий. Среди стратегических инициатив компании — разработка технологии CVD без футеровки из рутения для металлизации 2 нм и новаторская высокотемпературная обработка силовых устройств. Система прогнозирующего технического обслуживания на основе искусственного интеллекта и совместный научно-исследовательский центр с отраслевыми партнерами призваны обеспечить возрождение Японии как ведущего производителя оборудования для производства микросхем.

- Корпорация KLA занимает лидирующие позиции на рынке оборудования для производства полупроводников, специализируясь на управлении технологическими процессами и повышении выхода годной продукции. Стратегические инициативы компании сосредоточены на системах электронного контроля eSL 10 и контроля фотошаблонов, которые позволяют обнаруживать наноразмерные дефекты в современных логических микросхемах и памяти HNM. KLA снижает количество ложных срабатываний и стимулирует анализ первопричин. В 2025 году компания заработала 12,2 миллиарда долларов США.

Ниже приведён список ключевых игроков, работающих на мировом рынке оборудования для полупроводниковой промышленности:

Рынок оборудования для производства полупроводников отличается высокой конкуренцией и доминируется несколькими гигантами из США, Японии и Европы. Интенсивные инвестиции в НИОКР и вертикальная интеграция являются ключевыми стратегическими инициативами, поскольку игроки стремятся внедрить техпроцессы менее 3 нм и передовые технологии упаковки. Американские игроки используют экспортный контроль и субсидии в рамках закона о микросхемах, в то время как японские лидеры сосредотачиваются на синергии материалов и осаждения. Европейские лидеры выделяют ниши литографии и эпитаксии. Новые игроки из Южной Кореи и Малайзии набирают обороты в области оборудования для сборки, тестирования и обработки материалов. Ключевые стратегии включают в себя приобретение компаний, занимающихся управлением технологическими процессами на основе ИИ, для расширения портфеля продукции и заключение соглашений о совместной разработке с производителями логической памяти. Например, в сентябре 2025 года компания Laser Photonics Corporation ($LASE), мировой лидер в области промышленных лазерных систем для очистки и обработки материалов, объявила о том, что ее дочерняя компания Beamer Laser Marking Systems получила многосистемный заказ от одной из 5 крупнейших мировых компаний по производству оборудования для производства полупроводников.

Обзор корпоративного сектора рынка капитального оборудования для полупроводниковой промышленности:

Последние события

- В апреле 2026 года компания ROHM разработала микросхему беспроводного источника питания, состоящую из приемника — ML7670 — и передатчика — ML7671 — совместимую с технологией ближней связи (NFC) для компактных носимых устройств, таких как умные кольца и браслеты, а также периферийных устройств, например, умных ручек.

- В октябре 2025 года компания Aeluma, Inc., специализирующаяся на высокопроизводительных масштабируемых технологиях для мобильных устройств, искусственного интеллекта, оборонной и аэрокосмической промышленности, робототехники, автомобильной промышленности, дополненной и виртуальной реальности, а также квантовых вычислений, объявила о приобретении значительных капитальных активов у крупного поставщика компонентов и решений для расширения своих возможностей в области прототипирования и тестирования на уровне кремниевых пластин. Эти инвестиции поддерживают план выхода Aeluma на рынок и помогут сертифицировать производственные процессы для ключевых целевых рынков.

- В апреле 2025 года компания Atomera Incorporated , занимающаяся лицензированием полупроводниковых материалов и технологий, объявила о стратегическом маркетинговом соглашении с мировым лидером в области технологий производства микросхем, направленном на ускорение внедрения технологии Mears Silicon Technology™ (MST®) компании Atomera для технологий следующего поколения, таких как искусственный интеллект, 5G и другая передовая электроника.

- Report ID: 5322

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.