Прогноз развития рынка вторичных батарей:

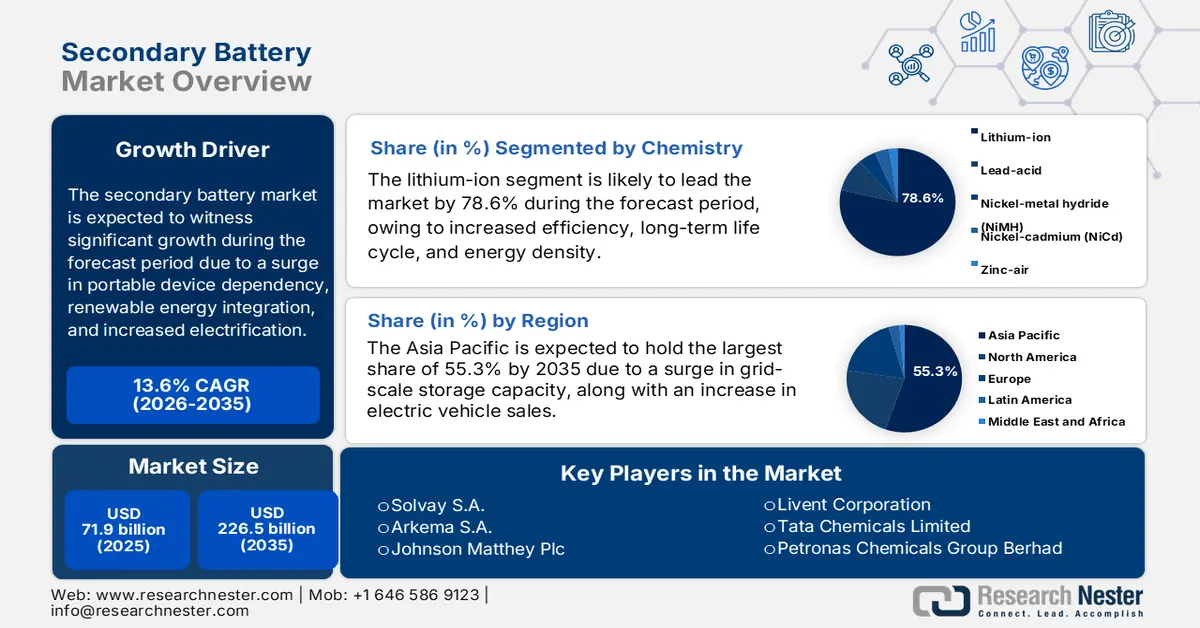

Объем рынка вторичных батарей в 2025 году превысил 71,9 млрд долларов США и, по оценкам, достигнет 226,5 млрд долларов США к концу 2035 года, увеличиваясь на 13,6% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли вторичных батарей оценивался в 81,6 млрд долларов США.

Международный рынок вторичных батарей эффективно подпитывается ростом использования портативных устройств, увеличением доли возобновляемых источников энергии и электрификацией транспорта. Кроме того, рынок отличается высокой конкуренцией: Азиатско-Тихоокеанский регион лидирует в инновациях и производстве, в то время как Европа и Северная Америка сосредоточены на передовых химических процессах, переработке и устойчивом развитии. Кроме того, согласно данным, опубликованным МЭА в 2025 году, медь играет важную роль в электротехнических приложениях, занимая 33% вторичного рынка по состоянию на 2023 год. Аналогично, общий спрос на переработанный никель составляет 31% в том же году. Исключением является алюминий, доля переработанного которого увеличилась с 24% до 26%, что способствует общему росту и расширению рынка в разных странах в ближайшие годы.

Кроме того, переход к доминированию литий-ионных аккумуляторов, развитие твердотельных батарей, циркулярная экономика, переработка батарей, интеграция искусственного интеллекта (ИИ), цифровизация производства, а также расширение региональных гигафабрик — это другие факторы, стимулирующие глобальный рынок вторичных батарей. Согласно статье, опубликованной NLM в декабре 2024 года, Toyota заявила о начале поставок автомобилей с твердотельными батареями, обеспечивающими запас хода в 750 миль. Кроме того, две китайские автомобильные компании, IM Motors и Nio, обеспечили выпуск серийных моделей в течение года. Компания QuantumScape в течение 5 лет инвестировала 100 миллионов долларов США в выбор стандартного материала для твердого электролита в своих батареях. В течение следующих 5 лет компания потратила 200 миллионов долларов США на разработку прототипов для автомобильных компаний, проведя более 2 миллионов испытаний, что делает ее подходящей для роста рынка вторичных батарей.

Ключ Вторичная батарея Сводка рыночной аналитики:

Региональный анализ:

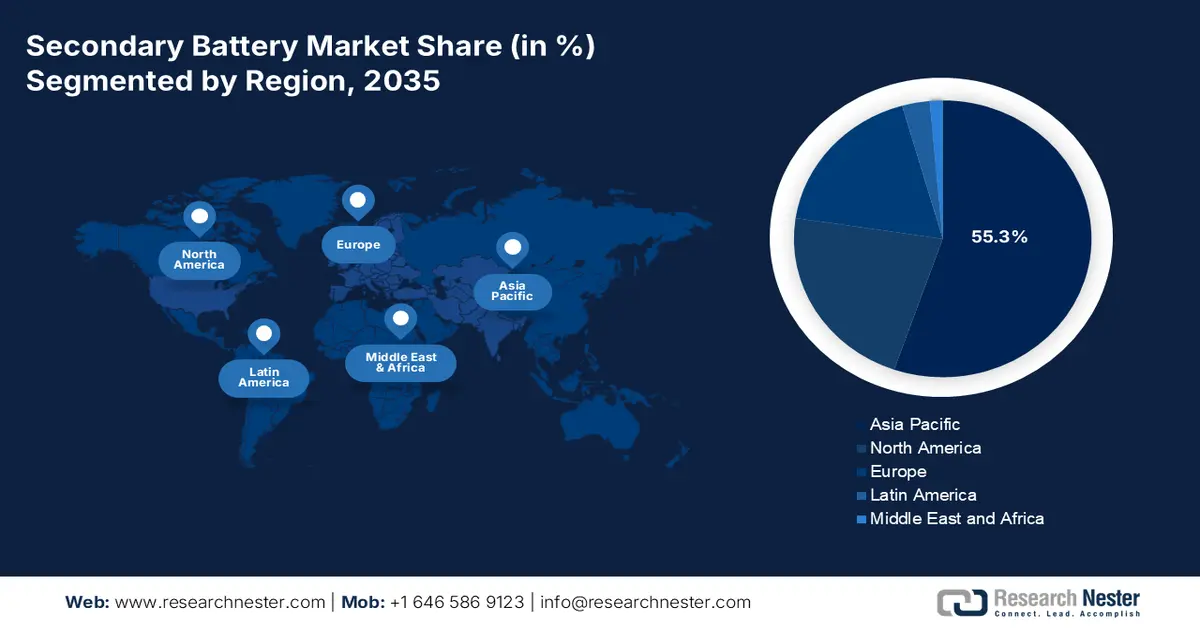

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет доминирующую долю в 55,3% на рынке вторичных батарей, чему будут способствовать рост развертывания крупномасштабных систем хранения энергии, широкое распространение электромобилей и развитое производство бытовой электроники в крупнейших экономиках Азии.

- Ожидается, что к 2035 году Европа продемонстрирует самый быстрый темп роста, поскольку расширение региона обусловлено стремительной электрификацией промышленности, ускоренным внедрением систем хранения энергии на основе аккумуляторов и резким ростом использования электромобилей.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент литий-ионных аккумуляторов в рамках данной химической категории займет значительную долю рынка вторичных батарей — 78,6%, что обусловлено их высокой эффективностью, увеличенным сроком службы и превосходной плотностью энергии, позволяющей создавать компактные и легкие решения для хранения энергии.

- Ожидается, что к концу 2035 года автомобильный сегмент займет вторую по величине долю на рынке, чему будет способствовать быстрый переход автопроизводителей к электрификации, поддерживаемый нормативными требованиями, государственными стимулами и растущим спросом на экологически чистую мобильность.

Основные тенденции роста:

- Рост внедрения электромобилей

- Накопители возобновляемой энергии

Основные проблемы:

- Нестабильность в системе поставок сырья

- Увеличение производственных издержек и капиталоемкости.

Ключевые игроки: Samsung SDI Co., Ltd. (Южная Корея), SK On Co., Ltd. (Южная Корея), Contemporary Amperex Technology Co., Limited – CATL (Китай), BYD Company Limited (Китай), Panasonic Holdings Corporation (Япония), GS Yuasa Corporation (Япония), Hitachi Chemical Co., Ltd. (Япония), Mitsubishi Chemical Group Corporation (Япония), UBE Corporation (Япония), BASF SE (Германия), Solvay SA (Бельгия), Arkema SA (Франция), Johnson Matthey Plc (Великобритания), Umicore NV (Бельгия), Dow Inc. (США), Albemarle Corporation (США), Livent Corporation (США), Tata Chemicals Limited (Индия), Petronas Chemicals Group Berhad (Малайзия).

Глобальный Вторичная батарея Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 71,9 млрд долларов США.

- Размер рынка в 2026 году: 81,6 млрд долларов США.

- Прогнозируемый объем рынка: 226,5 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 13,6% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 55,3% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Япония, Германия, Южная Корея

- Развивающиеся страны: Индия, Вьетнам, Индонезия, Таиланд, Мексика

Last updated on : 16 December, 2025

Рынок вторичных батарей: факторы роста и проблемы

Факторы роста

Рост внедрения электромобилей: Увеличение продаж электромобилей создало беспрецедентную потребность в мировом рынке вторичных батарей. Кроме того, требования по нулевым выбросам и государственные субсидии также способствовали ускорению внедрения. На основании этого, согласно данным МЭА за 2025 год, продажи электромобилей выросли на 17 миллионов к 2024 году, что составляет более 20% от общего объема продаж. Более того, прогнозируется, что продажи электромобилей превысят 20 миллионов, что составит более четверти автомобилей, приобретаемых на международном рынке. Кроме того, за три месяца 2025 года международные продажи электромобилей выросли почти на 35% по сравнению с аналогичным периодом прошлого года. Таким образом, непрерывный рост продаж электромобилей в различных регионах является мощным фактором, стимулирующим спрос на рынке.

Ежегодные международные продажи электромобилей (2014-2024)

Год | Китайский электромобиль | Китайский гибрид с возможностью подзарядки от сети | Европа BEV | Европа PHEV | Американский электромобиль | Американский гибридный автомобиль с возможностью подзарядки от сети | Остальной мир BEV | Остальной мир PEHV |

2014 | - | - | 0,1 миллиона | - | 0,1 миллиона | 0,1 миллиона | - | - |

2015 | 0,1 миллиона | 0,1 миллиона | 0,1 миллиона | 0,1 миллиона | 0,1 миллиона | - | - | - |

2016 | 0,3 миллиона | 0,1 миллиона | 0,1 миллиона | 0,1 миллиона | 0,1 миллиона | 0,1 миллиона | - | - |

2017 | 0,5 миллиона | 0,1 миллиона | 0,1 миллиона | 0,2 миллиона | 0,1 миллиона | 0,1 миллиона | 0,1 миллиона | - |

2018 | 0,8 миллиона | 0,3 миллиона | 0,2 миллиона | 0,2 миллиона | 0,2 миллиона | 0,1 миллиона | 0,1 миллиона | 0,1 миллиона |

2019 | 0,8 миллиона | 0,2 миллиона | 0,4 миллиона | 0,2 миллиона | 0,2 миллиона | - | - | 0,1 миллиона |

2020 | 0,9 миллиона | 0,2 миллиона | 0,8 миллиона | 0,6 миллиона | 0,2 миллиона | 0,1 миллиона | - | 0,1 миллиона |

2021 | 2,7 миллиона | 0,5 миллиона | 1,2 миллиона | 1,1 миллиона | 0,5 миллиона | 0,2 миллиона | 0,2 миллиона | 0,1 миллиона |

2022 | 4,4 миллиона | 1,5 миллиона | 1,6 миллиона | 1,0 миллион | 0,8 миллиона | 0,2 миллиона | 0,5 миллиона | 0,1 миллиона |

2023 | 5,4 миллиона | 2,7 миллиона | 2,2 миллиона | 1,0 миллион | 1,1 миллиона | 0,3 миллиона | 0,8 миллиона | 0,2 миллиона |

2024 | 6,4 миллиона | 4,9 миллиона | 2,2 миллиона | 1,0 миллион | 1,2 миллиона | 0,2 миллиона | 1,0 миллион | 0,3 миллиона |

Источник: Организация МЭА

- Накопители возобновляемой энергии: Аспект крупномасштабных систем хранения энергии имеет чрезвычайно важное значение для стабилизации поставок возобновляемой энергии, что быстро стимулирует международный рынок вторичных батарей. Кроме того, к концу 2030 года прогнозируется утроение мировых мощностей по хранению энергии, что постепенно стимулирует спрос на батареи ESS. Согласно статье, опубликованной организацией IEEFA в августе 2025 года, Индия быстро увеличила долю гибридных тендеров, представляющих собой сочетание возобновляемой энергии и систем хранения энергии на основе батарей, с почти 12% до более чем 49% к 2024 году. Более того, в период с 2022 по 2025 год в стране прогнозируется проведение аукционов на значительную долю в 12,8 ГВт·ч мощностей систем хранения энергии на основе батарей как для автономных, так и для гибридных применений. Из них 219 МВт·ч мощностей уже эффективно эксплуатируются, что указывает на растущие возможности для использования оставшихся мощностей в стране.

- Рост спроса на потребительскую электронику: доступность носимых устройств, ноутбуков и смартфонов продолжает стимулировать спрос на портативные батареи. Кроме того, развитие устройств Интернета вещей (IoT) дополнительно усиливает давление на малогабаритные батареи, что в совокупности оказывает положительное влияние на рынок вторичных батарей. Как указано в отчете, опубликованном правительством PIB в октябре 2025 года, производство электроники выросло почти в 6 раз, с 1,9 триллиона рупий до 11,3 триллиона рупий. На основе этого роста экспорт мобильных телефонов увеличился в 127 раз, с 1500 крор рупий до 2 триллионов рупий к 2025 году. Более того, этот непрерывный рост привел к созданию 2,5 миллиона рабочих мест в сфере производства электроники за последние 10 лет, что постепенно увеличивает рыночный спрос.

Проблемы

- Нестабильность в системе поставок сырья: вторичный рынок аккумуляторов сильно зависит от критически важных минералов, таких как литий, кобальт, никель и марганец. Поэтому нестабильность в цепочке поставок, вызванная геополитической напряженностью, концентрированной добычей в ограниченных регионах, а также колебаниями цен на сырьевые товары, представляет собой значительный риск. Например, цены на кобальт исторически резко выросли из-за политической нестабильности и проблем с рабочей силой, что напрямую повлияло на стоимость аккумуляторов. Кроме того, экологические нормы в отношении добычи и переработки в таких странах, как Чили и Индонезия, ограничили расширение предложения. Эта конкретная нестабильность создает неопределенность для производителей, заставляя их стремиться к балансу между долгосрочными контрактами и закупками на спотовом рынке.

- Увеличение производственных затрат и капиталоемкости: производственный процесс на рынке вторичных батарей требует инновационных производственных мощностей, точной химической обработки и строгого контроля качества, что является капиталоемким процессом. Кроме того, строительство гигафабрик обходится дорого, а масштабирование производства предполагает значительные первоначальные инвестиции в оборудование, обучение персонала и обеспечение безопасности. Например, стоимость литий-ионных аккумуляторных батарей снизилась за последнее десятилетие, но остается высокой по сравнению с альтернативами на основе двигателей внутреннего сгорания, что ограничивает экономическую эффективность в массовом производстве электромобилей и, следовательно, препятствует росту рынка вторичных батарей.

Размер и прогноз рынка вторичных батарей:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

13,6% |

|

Базовый размер рынка (2025 год) |

71,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

226,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка вторичных батарей:

Анализ химического сегмента

Ожидается, что к концу 2035 года сегмент литий-ионных аккумуляторов, относящийся к категории химических элементов, займет наибольшую долю рынка вторичных батарей — 78,6%. Рост этого сегмента в первую очередь обусловлен его высокой эффективностью, длительным сроком службы и повышенной плотностью энергии. Это в конечном итоге позволит создавать мощные, компактные и легкие решения для хранения энергии в современных технологиях. Согласно данным, опубликованным Международным энергетическим агентством (МЭА) в мае 2023 года, производственная мощность литий-ионных батарей в Китае по состоянию на 2022 год составляла 1,2 ТВт·ч, увеличившись до 2,9 ТВт·ч в 2025 году и, по прогнозам, достигнув 4,6 ТВт·ч к концу 2030 года. Одновременно с этим, в США мощность составляла 0,1 ТВт·ч в 2022 году, затем 0,4 ТВт·ч в 2025 году и, как ожидается, достигнет 0,7 ТВт·ч к концу 2030 года. Таким образом, это свидетельствует о значительном распространении данного типа батарей, что способствует росту сегмента на международном уровне.

Анализ сегмента конечных пользователей

Ожидается, что к концу прогнозируемого периода автомобильный сегмент рынка вторичных батарей займет вторую по величине долю. Рост этого сегмента в значительной степени обусловлен быстрым переходом автопроизводителей к электрификации, вызванным строгими нормами выбросов, государственными субсидиями и потребительским спросом на экологичную мобильность. Кроме того, вторичные батареи, особенно литий-ионные, считаются основой этой трансформации, целенаправленно обеспечивая энергией электромобили, автобусы и коммерческий транспорт. Более того, зависимость автомобильного сектора от вторичных батарей выходит за рамки силовых установок, и они широко используются во вспомогательных системах, таких как система старт-стоп, гибридные силовые установки и бортовая электроника, что создает оптимистичные перспективы для развития сегмента.

Анализ сегментов приложений

К концу установленного срока подсегмент электромобилей, являющийся частью сегмента применения, по прогнозам, займет третью по величине долю на рынке вторичных батарей. Развитие этого подсегмента в значительной степени обусловлено зависимостью от высокоемких литий-ионных батарей для привода, при этом на рынке вторичных батарей доминируют такие химические составы, как никель-марганец-кобальт, а также литий-железо-фосфат. Кроме того, аккумуляторные батареи для электромобилей требуют инновационных химических составов для обеспечения высокой плотности энергии, безопасности и длительного срока службы, что делает химическую промышленность центральным элементом роста электромобилей. Более того, государственная политика ускоряет внедрение электромобилей во всем мире, включая европейскую программу «Готовность к 55 годам», американский закон о снижении инфляции и китайскую программу «Электромобили на новых источниках энергии».

Наш углубленный анализ рынка вторичных батарей включает следующие сегменты:

Сегмент | Подсегменты |

Химия |

|

Конечный пользователь |

|

Приложение |

|

Напряжение |

|

Форм-фактор |

|

Емкость |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок вторичных батарей — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка вторичных батарей — 55,3%. Рост рынка в регионе в значительной степени обусловлен увеличением объемов хранения энергии в электросетях, доступностью электромобилей и распространением потребительской электроники в Юго-Восточной Азии, Индии, Южной Корее, Японии и Китае. Согласно статье, опубликованной EIA Government в мае 2025 года, Китай играет важную роль в международной цепочке поставок батарей, импортируя около 12 миллионов тонн переработанных и необработанных минералов для батарей. На его долю приходится 44% межрегиональной торговли, а экспорт составляет около 11 миллионов тонн компонентов, батарейных блоков и материалов. Кроме того, по состоянию на 2023 год на Китай приходится 58% мировой торговли, что делает его благоприятным фактором для роста и расширения рынка в регионе в целом.

Экспорт и импорт аккумуляторов в Азию в 2023 году

Страны | Экспорт (доллар США) | Импорт (USD) |

Китай | 3,0 миллиарда | 240 миллионов |

Сингапур | 709 миллионов | 322 миллиона |

Индонезия | 567 миллионов | 145 миллионов |

Япония | 427 миллионов | 204 миллиона |

Южная Корея | 169 миллионов | 132 миллиона |

Гонконг | 152 миллиона | 291 миллион |

Малайзия | 126 миллионов | 309 миллионов |

Индия | 21,4 миллиона | 102 миллиона |

Источник: ОЭС

Китайский рынок вторичного аккумуляторного питания демонстрирует значительный рост благодаря резкому увеличению экспорта и спроса на системы хранения энергии, а также развитой экосистеме, охватывающей все необходимые минералы, аккумуляторные блоки, элементы и активные материалы, что подкрепляется массовым производством электромобилей в стране. Согласно статье, опубликованной ITIF Organization в июле 2024 года, на долю отечественных автопроизводителей приходится 21% мирового производства легковых автомобилей, и прогнозируется, что к концу 2030 года эта доля достигнет 33%. Кроме того, по состоянию на 2022 год эти автопроизводители произвели 62% мирового производства электромобилей, а также 77% аккумуляторов для электромобилей. Более того, в период с 2020 по 2023 год экспорт электромобилей из страны на международный рынок увеличился на 851%, при этом наибольшая доля, почти 40%, приходится на Европу, что создает благоприятные условия для развития рынка вторичного аккумуляторного питания в стране.

Рынок вторичной электроэнергетики в Индии также растет благодаря промышленной электрификации, модернизации энергосетей и ускоренному развитию электромобилей. Кроме того, согласно статье, опубликованной организацией IBEF в августе 2025 года, страна считается третьим по величине потребителем и производителем электроэнергии с установленной мощностью в 476 ГВт по состоянию на 2025 год. В дополнение к этому, страна успешно произвела 1821 млрд. кВт электроэнергии, что означает рост на 5% в годовом исчислении в 2024 году. Более того, пиковый спрос достиг 229 715 МВт в 2025 году, а объем поставленных единиц составил 150 472 млн. Кроме того, общие перспективы развития аккумуляторной отрасли указывают на значительный рост спроса на химические компоненты, такие как связующие вещества, электролиты и катодные или анодные батареи, которые активно подпитываются за счет интеграции возобновляемых источников энергии и программ развития мобильности, что свидетельствует об оптимистичных перспективах роста рынка в стране.

Анализ европейского рынка

Ожидается, что к концу прогнозируемого периода Европа станет самым быстрорастущим регионом. Развитие рынка вторичных батарей в регионе в значительной степени обусловлено промышленной электрификацией, ускорением внедрения систем хранения энергии на основе батарей и ростом использования электромобилей. Согласно отчету, опубликованному организацией Solar Power Europe в мае 2025 года, пятилетний прогноз предполагает значительное расширение системы хранения энергии на основе батарей в регионе в целом, что означает шестикратное увеличение до почти 120 ГВт·ч к концу 2029 года. Это быстро приведет к увеличению общей мощности до 400 ГВт·ч, что создает оптимистичные перспективы для развития рынка в целом. Кроме того, ежегодный рост на 15% до 22 ГВт·ч вновь установленных систем хранения энергии на основе батарей к 2024 году увеличил парк батарей в регионе до 61 ГВт·ч. Это составляет 1/3 от общего количества установленных батарей в регионе, что благоприятно сказывается на развитии рынка вторичных батарей.

Германия на рынке вторичного аккумуляторного топлива набирает обороты благодаря развитой цепочке поставок оборудования и материалов, инвестициям в гигафабрики и наличию обширной автомобильной базы. Согласно отчету GTAI за 2025 год, к 2024 году было произведено 1,3 миллиона легковых электромобилей, что составляет 24% от общего объема доходов промышленности страны. Кроме того, в автомобильном секторе страны наблюдался рост научно-исследовательских и опытно-конструкторских работ более чем на 60%, что обеспечило 158 000 высококвалифицированных специалистов. Более того, треть международных расходов на исследования и разработки приходится на отечественных производителей оригинального оборудования (OEM), и все это составляет 23,8% от общего объема экспорта страны по состоянию на 2024 год. Кроме того, в том же году отечественные производители легких коммерческих автомобилей и легковых автомобилей получили 372,2 млрд евро дохода на зарубежных рынках, что также способствует развитию рынка.

В Испании рынок вторичного аккумуляторного питания также развивается благодаря расширению систем хранения энергии (BESS) для успешной интеграции ветровой и солнечной энергии, повышению гибкости энергосистемы и активному внедрению возобновляемых источников энергии. Согласно статье, опубликованной организацией Open Access Government Organization в мае 2023 года, в рамках Временной кризисной и переходной программы регион выделил 837 миллионов евро на значительное увеличение производства аккумуляторов для электромобилей и оптимизацию производственной цепочки электромобилей, что способствует росту экономики страны. Кроме того, согласно испанской программе поддержки производства аккумуляторов для электромобилей, максимальная сумма помощи на одного бенефициара составляет от 100 до 300 миллионов евро в качестве инвестиций в аккумуляторы. Помимо этого, тенденции к развитию партнерских отношений в сфере локального производства, созданию промышленных микросетей для повышения устойчивости и закупке систем хранения энергии в промышленных масштабах являются другими факторами, положительно влияющими на развитие рынка.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок вторичных батарей в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен электрификацией промышленности, крупномасштабными системами хранения энергии и внедрением электромобилей. Кроме того, рост рынка также подпитывается политическими сигналами спроса, подкрепленными федеральными инвестициями в США в инновационное производство батарей и цепочки поставок. Например, в декабре 2024 года Министерство энергетики США (DOE) объявило о щедром вкладе в размере почти 33 миллиардов долларов США для поддержки переноса передовых возможностей в страну и коммерциализации современных батарейных технологий. Помимо этого, США также инвестировали 85 миллиардов долларов США в активизацию переработки, обработки и производства критически важных минералов, а также в оптимизацию производственных мощностей для выпуска энергетической продукции в США, что увеличило присутствие рынка на нем.

Рынок вторичного использования батарей в США приобретает все большую популярность благодаря государственной поддержке, федеральным инвестициям, развитию инфраструктуры и внедрению электромобилей, стандартизации и политике безопасности, а также целенаправленным исследованиям и разработкам твердотельных батарей. Например, в 2022 году Министерство энергетики США инициировало Программу грантов на производство и переработку батарей и выделило 3 миллиарда долларов США. Цель состоит в предоставлении щедрых грантов для обеспечения наличия в стране стандартных возможностей по переработке и внутреннему производству батарей, что позволит оперативно поддерживать региональную цепочку поставок батарей. Кроме того, по состоянию на сентябрь 2023 года Управление по энергоэффективности и возобновляемым источникам энергии Министерства энергетики США (EERE) успешно завершило тщательный отбор 5 проектов на общую сумму 16 миллиардов долларов США для обеспечения развития внутренних возможностей в производстве проточных и твердотельных батарей, тем самым создавая растущие возможности для рынка.

Рынок вторичного аккумуляторного питания в Канаде также растет благодаря государственным инновациям и финансированию, локализации цепочки поставок электромобилей, расширению возможностей хранения энергии, а также наличию программ безопасности и устойчивого развития. Согласно статье, опубликованной правительством Канады в октябре 2025 года, министр энергетики и природных ресурсов уведомил о значительных инвестициях в размере более 22 миллионов долларов США для поддержки 8 проектов по наращиванию производства аккумуляторов и инновационного потенциала по всей стране. Кроме того, чтобы оставаться на пути к достижению нулевых выбросов к концу 2050 года, прогнозируется, что совокупная международная потребность в аккумуляторах в период с 2022 по 2050 год увеличится почти в 150 раз. Помимо этого, инвестируя в такие организации, как NanoXplore, правительство страны обеспечивает инновации, выделив почти 2,8 миллиона долларов США на разработку литий-ионных аккумуляторных элементов. Кроме того, развивающаяся цепочка поставок полупроводниковых устройств хранения энергии также способствует расширению присутствия рынка в стране и регионе в целом.

Экспорт и импорт твердотельных полупроводниковых устройств хранения данных в США, Канаду и другие страны Северной Америки в 2023 году.

Страны | Экспорт (доллар США) | Импорт (USD) |

НАС | 3,5 миллиарда | 8,3 миллиарда |

Мексика | 1,1 миллиарда | 3,9 миллиарда |

Канада | 88,7 миллиона | 351 миллион |

Гватемала | - | 14,1 миллиона |

Коста-Рика | - | 4,8 миллиона |

Панама | - | 3,6 миллиона |

Источник: ОЭС

Ключевые игроки рынка вторичных батарей:

- LG Energy Solution (Южная Корея)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Samsung SDI Co., Ltd. (Южная Корея)

- SK On Co., Ltd. (Южная Корея)

- Contemporary Amperex Technology Co., Limited – CATL (Китай)

- Компания BYD Limited (Китай)

- Корпорация Panasonic Holdings (Япония)

- Корпорация GS Yuasa (Япония)

- Hitachi Chemical Co., Ltd. (Япония)

- Корпорация «Митсубиси Химическая Группа» (Япония)

- Корпорация UBE (Япония)

- BASF SE (Германия)

- Solvay SA (Бельгия)

- Arkema SA (Франция)

- Johnson Matthey Plc (Великобритания)

- Umicore NV (Бельгия)

- Доу Инк. (США)

- Корпорация «Альбемарл» (США)

- Livent Corporation (США)

- Tata Chemicals Limited (Индия)

- Petronas Chemicals Group Берхад (Малайзия)

- Компания LG Energy Solution считается одним из крупнейших в мире производителей литий-ионных аккумуляторов, поставляющих их для электромобилей, систем хранения энергии (ESS) и бытовой электроники. Компания расширяет производство литий-железо-фосфатных (LFP) аккумуляторов для удовлетворения спроса на ESS, одновременно сохраняя прочные позиции на рынке никель-марганцево-кобальтовых (NMC) аккумуляторов для электромобилей премиум-класса.

- Компания Samsung SDI Co., Ltd. сосредоточилась на высокопроизводительных вторичных батареях, особенно для электромобилей премиум-класса и ИТ-устройств. Компания вкладывает значительные средства в исследования и разработки твердотельных батарей и наращивает производство литий-железо-фосфатных батарей (LFP) для систем хранения энергии (ESS), тем самым позиционируя себя как технологического лидера в условиях растущей конкуренции со стороны китайских компаний.

- Компания SK On Co., Ltd. быстро расширила свое международное присутствие благодаря совместным предприятиям с такими автопроизводителями, как Ford и Hyundai. Организация диверсифицировала производство, начав выпускать литий-железо-фосфатные (LFP) батареи для систем хранения энергии, и продолжает наращивать производство NMC-полимерных батарей для электромобилей, стремясь значительно восстановить долю рынка, утраченную в пользу конкурентов, ориентированных на китайский рынок.

- Компания Contemporary Amperex Technology Co., Limited является одним из международных лидеров рынка вторичных батарей, занимая наибольшую долю мирового рынка электроэнергетических батарей. Она эффективно доминирует в производстве литий-железо-фосфатных (LFP) батарей, сокращая расходы и заключая контракты с Tesla и другими автопроизводителями, а также инвестируя в натрий-ионные батареи следующего поколения.

- Компания BYD Company Limited является одновременно известным производителем электромобилей и крупным производителем вторичных батарей, вертикально интегрируя свою цепочку поставок. Ее запатентованная батарея Blade Battery (LFP) стала эталоном безопасности и экономической эффективности, что дает BYD конкурентное преимущество на рынке массовых электромобилей и стационарных систем хранения энергии.

Ниже приведён список ключевых игроков, работающих на мировом рынке аккумуляторных батарей:

Мировой рынок вторичных батарей чрезвычайно конкурентен и доминируется азиатскими гигантами, включая Panasonic, LG Energy Solution и CATL, а также европейскими игроками, такими как Umicore и BASF, и американскими лидерами, включая Dow и Albemarle. Заметные стратегии, такие как расширение производственных мощностей за счет крупных инвестиций в исследования и разработки, вертикальная интеграция сырьевых материалов и расширение гигафабрик, способствуют росту рынка на международном уровне. Организации также активно развивают тактические альянсы с компаниями, занимающимися технологиями переработки, государственными субсидиями и автопроизводителями для создания эффективных цепочек поставок и снижения затрат. Кроме того, в ноябре 2023 года Toyota Motor Corporation продолжила продвижение деятельности, направленной на развитие экономики замкнутого цикла. Это включает в себя стандартную замкнутую экосистему для батарей, используемых в ее автомобилях, основанную на комплексной цели достижения углеродной нейтральности, что способствует развитию рынка вторичных батарей в глобальном масштабе.

Обзор корпоративного сектора рынка вторичных батарей:

Последние события

- В июле 2025 года General Motors фактически подписала необязывающий меморандум о взаимопонимании с компанией Redwood Materials с целью ускорения внедрения систем хранения энергии за счет использования как аккумуляторных батарей с увеличенным сроком службы, так и новейших батарей собственного производства (США), используемых в ее электромобилях.

- В декабре 2024 года компании Stellantis и Zeta Energy объявили о соглашении по фактической разработке литий-серных аккумуляторных батарей, призванных создать значительно более легкий аккумуляторный блок с тем же полезным запасом энергии, что позволит увеличить дальность хода и повысить производительность.

- В ноябре 2024 года компания Honda Motor Co., Ltd. представила демонстрационную производственную линию для твердотельных аккумуляторов, которая создается компанией самостоятельно для обеспечения серийного производства.

- Report ID: 8318

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.