Перспективы рынка управления циклом доходов:

Объем рынка управления циклом доходов в 2025 году оценивался в 163,8 млрд долларов США и, как ожидается, достигнет 486,48 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 11,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка управления циклом доходов оценивается в 180,75 млрд долларов США.

Рост рынка обусловлен растущей потребностью в структурированных медицинских услугах, а также внедрением систем, интегрирующих административные данные, такие как идентификационные данные пациента, данные о страховом плане и другие, для быстрого возмещения расходов на основе стоимости в связи с ростом числа пациентов по всему миру. Например, согласно последним данным, в 2022 году в больницы общего профиля Норвегии поступило более 200 700 пациентов.

В дополнение к этим факторам, которые, как считается, стимулируют рост рынка управления циклом доходов, включают рост расходов на здравоохранение во всем мире, что отвечает за растущую потребность в унификации общей системы здравоохранения посредством активного внедрения различных ИТ-решений, таких как RCM, которые позволяют медицинским учреждениям отслеживать эпизоды ухода за пациентами от регистрации и планирования приема до окончательной выплаты баланса. Согласно статистике Всемирного банка, текущие расходы на здравоохранение во всем мире как доля от ВВП выросли с 8,63% в 2000 году до 9,84% в 2019 году. Таким образом, растущая посещаемость больниц из-за широкого распространения различных типов хронических заболеваний во всем мире и возросших расходов, как прогнозируется, представляют потенциал для расширения рынка в течение прогнозируемого периода.

Ключ Управление циклом доходов Сводка рыночной аналитики:

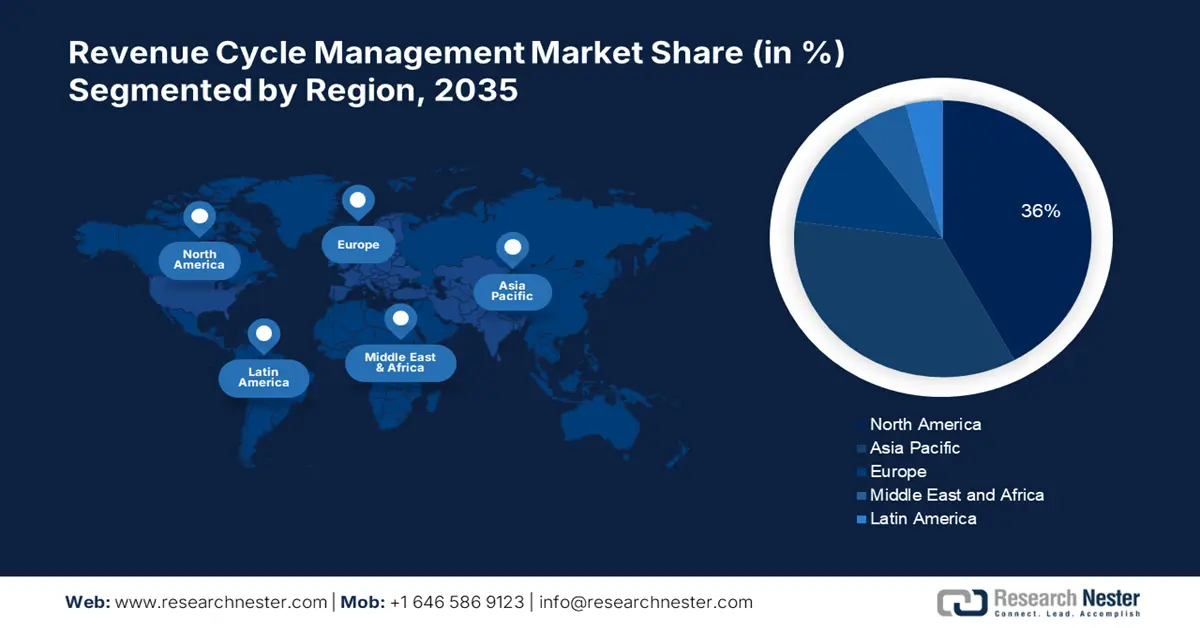

Региональные особенности:

- Рынок управления циклом доходов в Северной Америке к 2035 году достигнет 36% благодаря цифровой трансформации в здравоохранении.

- Рынок Азиатско-Тихоокеанского региона к 2035 году достигнет 26% благодаря благоприятным государственным инициативам.

Анализ сегмента:

- Ожидается, что к 2035 году доля облачных технологий на рынке управления циклом доходов составит 70%, что обусловлено зависимостью сектора здравоохранения от гибких и эффективных сервисов облачных вычислений.

- Ожидается, что доля больниц на рынке управления циклом доходов к 2035 году составит 54%, что обусловлено расширением инфраструктуры здравоохранения и ориентацией больниц на финансовую прозрачность и предоставление передовой медицинской помощи.

Ключевые тенденции роста:

- Растёт тенденция аутсорсинга финансовых процессов

- Расширяется охват программ медицинского страхования

Основные проблемы:

- Нежелание переходить на новейшую модель управления

- Отсутствие стандартизации

Ключевые игроки:SSI Group, LLC, R1 RCM Inc., Experian Information Solutions, Inc., athenahealth, Inc., AllScripts Healthcare, LLC, Epic Systems Corporation, NXGN Management, LLC, CareCloud Corporation, McKesson Corporation, Quest Diagnostics, Inc., Cerner Corporation.

Глобальный Управление циклом доходов Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 163,8 млрд долларов США

- Объём рынка в 2026 году: 180,75 млрд долларов США

- Прогнозируемый объём рынка: 486,48 млрд долларов США к 2035 году

- Прогноз роста: 11,5% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 36 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Великобритания, Китай, Япония.

- Развивающиеся страны: Китай, Индия, Сингапур, Южная Корея, Малайзия.

Last updated on : 10 September, 2025

Факторы роста и проблемы рынка управления циклом доходов:

Драйверы роста

Расширение возможностей для программного обеспечения для выставления медицинских счетов и компаний, занимающихся выставлением медицинских счетов . Растущая потребность поставщиков медицинских услуг в повышении эффективности рабочих процессов, а также внедрение практик, экономящих время и деньги медицинских учреждений за счет снижения количества отклоненных заявок и позволяющих пациентам оплачивать услуги онлайн, как ожидается, будут способствовать внедрению этих передовых систем RCM. В настоящее время только в США работает чуть менее 300 компаний, занимающихся выставлением медицинских счетов.

Растущая тенденция к аутсорсингу финансовых процессов . В связи с тем, что поставщики медицинских услуг стремятся улучшить качество обслуживания пациентов, предоставляя высококачественную медицинскую помощь и снижая затраты, большинство других процессов в настоящее время передаются на аутсорсинг. Кроме того, согласно исследованиям, средний уровень ошибок в самостоятельно заполненных страховых требованиях составляет почти 30%, но ожидается, что этот показатель снизится до менее 1% при передаче выставления медицинских счетов на аутсорсинг любой авторитетной компании. В результате ожидается, что это будет способствовать росту рынка в ближайшие годы.

- Расширение охвата программами медицинского страхования . Например, согласно данным, в 2021 году около 60 миллионов человек, или 18,2% населения США, были застрахованы в программе Medicare, при этом многие были охвачены частной медицинской страховкой. Рост числа застрахованных пациентов, количества медицинских карт и расширение использования кодов помогают страховым компаниям определять страховое покрытие и медицинскую необходимость услуг, что, как ожидается, будет способствовать внедрению таких систем, как цикл получения дохода, взаимодействие с пациентами и служба координации медицинской помощи.

- Стремительно меняющийся сектор здравоохранения – Растущая цифровая трансформация сектора здравоохранения и использование информационных технологий в сочетании с быстро растущим внедрением искусственного интеллекта (ИИ) и машинного обучения в процесс предоставления высококачественной медицинской помощи, по оценкам, способствуют росту рынка, улучшая качество обслуживания пациентов. Согласно исследованиям, общие расходы на цифровую трансформацию во всем мире в 2022 году превысили 1,3 триллиона долларов США и продолжают расти более чем на 10% в годовом исчислении.

Проблемы

Нежелание переходить на новейшую модель управления. Многие подразделения здравоохранения по-прежнему полагаются на традиционные методы управления доходами и неохотно внедряют новые технологии, поскольку они требуют длительного и трудоёмкого процесса, что, как считается, сдерживает рост рынка в ближайшем будущем. Более того, ожидается, что отсутствие надлежащей ИТ-инфраструктуры во многих слаборазвитых и развивающихся странах, а также отсутствие надлежащего технического руководства для плавного перехода будут также сдерживать рост отрасли в прогнозируемый период.

Отсутствие стандартизации

- Строгая нормативная база

Размер и прогноз рынка управления циклом доходов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

11,5% |

|

Размер рынка базового года (2025) |

163,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

486,48 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка управления циклом доходов:

Анализ сегмента модели развертывания

Рынок управления циклом доходов сегментируется и анализируется с точки зрения спроса и предложения по модели развертывания (локальной и облачной). Из двух типов моделей развертывания управления циклом доходов, облачный сегмент, по оценкам, займет наибольшую долю рынка – около 70% – к 2035 году. Рост сегмента можно объяснить растущей надежностью облачных сервисов и вычислений в секторе здравоохранения благодаря их гибкости, повышенной производительности и эффективности, что способствует снижению общих ИТ-расходов. Согласно опросу, более 82% организаций здравоохранения по всему миру уже используют облачные сервисы, и эти облачные инфраструктурные сервисы стремительно набирают популярность с каждым годом.

Анализ сегмента конечного пользователя

Глобальный рынок управления циклом доходов также сегментируется и анализируется на предмет спроса и предложения по конечному пользователю в больницах, специализированных клиниках, лабораториях и других. Среди этих сегментов, как ожидается, больничный сегмент займет значительную долю около 54% в 2035 году. Рост сегмента можно объяснить радикальным расширением глобальной инфраструктуры здравоохранения с растущим пулом пациентов по всему миру. Более того, растущее внимание больниц к повышению финансовой жизнеспособности, прозрачности и прибыльности вместе с предоставлением передовых медицинских услуг своим пациентам, как ожидается, будет стимулировать рост рынка в этом сегменте. С другой стороны, сегмент специализированных клиник, как ожидается, станет свидетелем значительного среднегодового темпа роста в течение прогнозируемого периода в связи с растущей популярностью этих клиник и поддерживающими факторами, такими как рост располагаемого дохода и растущий спрос на удобное и качественное лечение. В результате, как ожидается, это создаст многочисленные возможности для роста сегмента в ближайшие годы.

Наш углубленный анализ мирового рынка управления циклом доходов включает следующие сегменты:

По модели развертывания |

|

По службе |

|

Конечным пользователем |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка управления циклом доходов:

Обзор рынка Северной Америки

Доля рынка управления циклом доходов в Северной Америке, среди рынков во всех других регионах, по прогнозам, будет самой большой и составит около 36% к концу 2035 года. Рост рынка можно объяснить главным образом растущей цифровой трансформацией в отрасли здравоохранения, а также ростом расходов на ИТ в здравоохранении, помимо растущего внедрения новейших ИТ-решений, таких как системы управления циклом доходов в секторе здравоохранения для повышения эффективности и улучшения возмещения расходов на уход, основанного на ценности. Согласно опросу, только в Соединенных Штатах 75% больниц и систем здравоохранения развернули технологию управления циклом доходов (RCM) во время пандемии COVID-19. Более того, наличие хорошо зарекомендовавших себя медицинских учреждений, а также благоприятное регулирование для ключевых игроков рынка в регионе, как ожидается, создадут прибыльные возможности для роста рынка в регионе.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок управления циклом доходов в Азиатско-Тихоокеанском регионе, по оценкам, станет вторым по величине, с долей около 26% к концу 2035 года. Рост рынка обусловлен, главным образом, растущими усилиями по повышению качества медицинской помощи, а также благоприятными государственными инициативами стран с развивающейся экономикой, направленными на содействие цифровой трансформации в сфере здравоохранения, что приводит к более широкому внедрению ИТ-решений в здравоохранении. Более того, ожидается, что рост цифровой грамотности, развитие инфраструктуры здравоохранения и увеличение числа пациентов, охваченных различными видами страхования, будут способствовать росту рынка в ближайшие годы.

Обзор рынка Ближнего Востока и Африки

Ожидается, что к 2035 году в регионе Ближнего Востока и Африки будет наблюдаться существенный рост. Растущая база пациентов, а также растущий спрос на качественные медицинские учреждения, растущее принятие политик и планов в области здравоохранения, таких как медицинское страхование, наряду с постоянным цифровым переходом в секторе здравоохранения, являются некоторыми из факторов, способствующих принятию рынка в регионе.

Участники рынка управления циклом доходов:

- Группа компаний SSI, ООО

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- R1 RCM Inc.

- Experian Information Solutions, Inc.

- athenahealth, Inc.

- AllScripts Healthcare, LLC

- Корпорация Epic Systems

- NXGN Management, ООО

- Корпорация CareCloud

- Корпорация Маккессон

- Quest Diagnostics, Inc.

- Корпорация Cerner

Последние события

- Компания SSI Group, LLC , лидер в области решений по повышению финансовой эффективности для поставщиков и плательщиков, объявила о партнерстве с RCxRules, ведущим поставщиком автоматизированных решений по выставлению счетов для операций по охране здоровья населения и управлению доходами организаций здравоохранения.

- Компания R1 RCM Inc., лидер в области услуг по управлению циклом доходов (RCM) на основе технологий для поставщиков медицинских услуг, объявила о том, что Rush University System for Health (RUSH), академическая система здравоохранения, заключила стратегическое партнерство с целью достижения превосходных показателей цикла доходов и ускорения инноваций в здравоохранении.

- Report ID: 4849

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.