Обзор рынка программного обеспечения для управления недвижимостью:

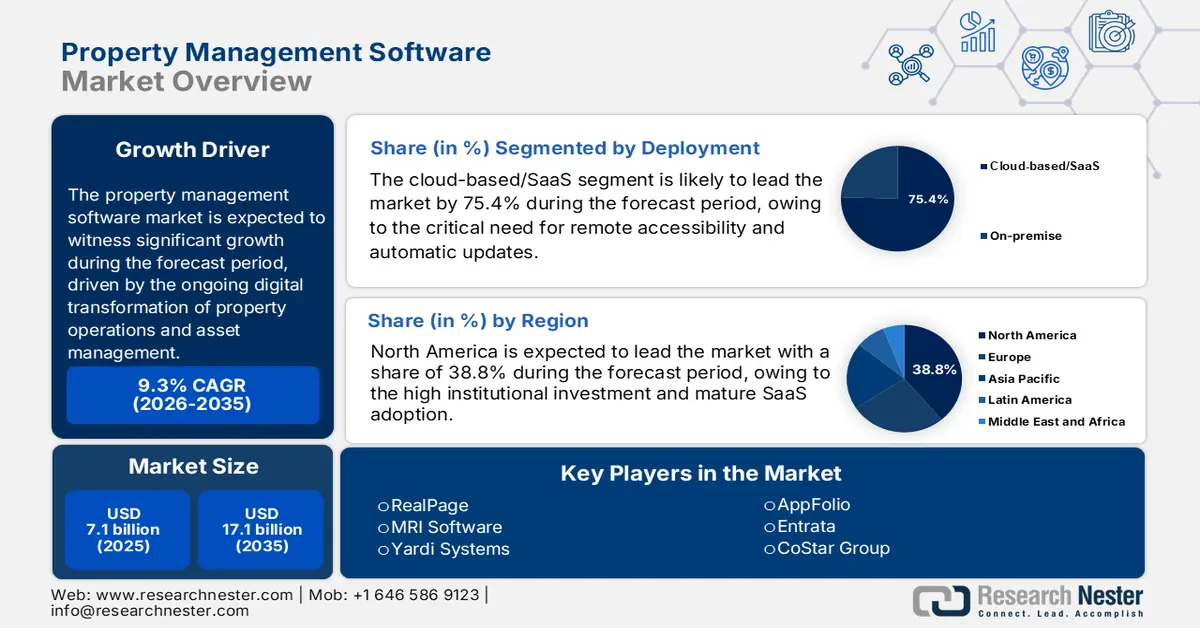

Объем рынка программного обеспечения для управления недвижимостью в 2025 году оценивался в 7,1 млрд долларов США и, согласно прогнозам, достигнет 17,1 млрд долларов США к концу 2035 года, увеличиваясь на 9,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли программного обеспечения для управления недвижимостью оценивался в 7,7 млрд долларов США.

Согласно авторитетным данным правительства США и некоммерческих организаций, рынок программного обеспечения для управления недвижимостью является значительным и растущим сектором в рамках более широкой сферы технологий в сфере недвижимости. Расширение рынка в основном обусловлено продолжающейся цифровой трансформацией операций с недвижимостью и управлением активами, тенденцией, стимулированной влиянием пандемии на удаленную работу и модели взаимодействия с арендаторами. Этот рост обусловлен значительными масштабами самого сектора управления недвижимостью; например, отчет Data.gov за март 2024 года указывает на то, что портфель многоквартирного жилья, финансируемого из федерального бюджета, включает более 1,4 миллиона жилых единиц, представляя собой обширную операционную базу, требующую инструментов для соблюдения нормативных требований и управления. Рост рынка также обусловлен более строгим нормативным надзором и расширением требований к цифровой модернизации в государственном секторе.

Кроме того, по данным NAHB за март 2024 года, Министерство жилищного строительства и городского развития США выделило в 2024 году 70,07 млрд долларов США на программы помощи арендаторам, государственное жилищное строительство и программы жилищных ваучеров. Все эти программы требуют стандартизированной отчетности, проверки доходов и готовой к аудиту документации, что способствует цифровизации рабочих процессов управления недвижимостью. Аналогичная ситуация наблюдается в Европе, где некоторые домохозяйства в ЕС проживают в арендованном жилье, причем наибольшая плотность арендного жилья в городах наблюдается в Германии, Франции и Нидерландах, что усиливает спрос на масштабируемые платформы управления недвижимостью для всех типов портфелей. Эти механизмы государственного финансирования и высокая плотность арендного жилья создают стабильный, определяемый политикой уровень спроса на специализированное программное обеспечение, обеспечивающее соответствие требованиям и операционную эффективность в масштабе.

Ключ Программное обеспечение для управления недвижимостью Сводка рыночной аналитики:

Основные региональные особенности:

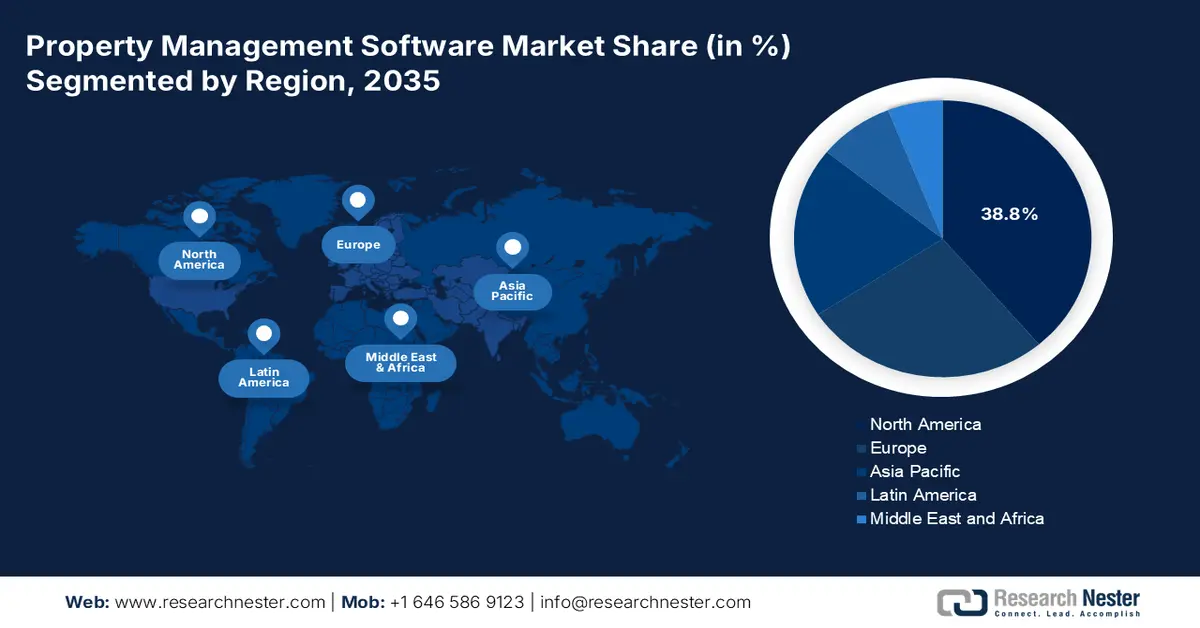

- Ожидается, что к 2035 году доля Северной Америки на рынке достигнет 38,8%, чему будут способствовать высокие объемы институциональных инвестиций, зрелое внедрение SaaS-решений и сложные нормативные требования.

- По прогнозам, в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 10,2%, чему способствуют быстрая урбанизация, цифровизация, осуществляемая правительством, и профессионализация управления недвижимостью.

Анализ сегмента:

- По прогнозам, к 2035 году доля облачных сервисов/SaaS-решений достигнет 75,4%, чему будут способствовать острая необходимость в удаленном доступе, автоматических обновлениях и снижении общей стоимости владения.

- Ожидается, что к 2035 году подсегмент программного обеспечения/решений будет доминировать в сегменте компонентов, чему будет способствовать расширение интегрированных платформ, объединяющих управление недвижимостью со вспомогательными функциями.

Основные тенденции роста:

- Рост институциональных инвестиций в жилую недвижимость

- Рост плотности арендного жилья в городах и строительство многоквартирных домов

Основные проблемы:

- Высокая степень консолидации рынка и доминирование действующих игроков.

- Бремя обеспечения безопасности данных, конфиденциальности и соблюдения нормативных требований

Ключевые игроки: MRI Software (США), Yardi Systems (США), AppFolio (США), Entrata (США), CoStar Group (США), Trimble (США), SAP (Германия), Oracle (США), IBM (США), Accruent (США), Planon (Нидерланды), JLL (Juniper) (США), RMS (Австралия), Console (Австралия), Property Tree (Австралия), Sansan (Япония), Lefull (Южная Корея), Facilio (Индия), Tibil Solutions (Малайзия).

Глобальный Программное обеспечение для управления недвижимостью Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 7,1 млрд долларов США.

- Объем рынка в 2026 году: 7,7 млрд долларов США.

- Прогнозируемый объем рынка: 17,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Канада, Китай, Индия, Великобритания

- Развивающиеся страны: Китай, Индия, Япония, Сингапур, Южная Корея

Last updated on : 5 January, 2026

Рынок программного обеспечения для управления недвижимостью: факторы роста и проблемы

Факторы роста

- Рост институциональных инвестиций в жилую недвижимость: увеличение числа институциональных арендодателей, таких как инвестиционные фонды недвижимости (REIT) и крупные частные инвестиционные фонды, требует программного обеспечения корпоративного уровня для масштабируемости портфеля. Национальная ассоциация инвестиционных фондов недвижимости (NAIR) сообщает, что только американские REIT, специализирующиеся на жилой недвижимости, владеют активами на сумму более 2,5 триллионов долларов США. Управление этими обширными, географически рассредоточенными портфелями требует централизованной платформы для финансовой консолидации, анализа эффективности и стандартизации операций. Эта тенденция смещает рынок от обслуживания разрозненных частных домовладельцев к обслуживанию продвинутых организаций, для которых программное обеспечение является критически важной операционной основой, что стимулирует спрос на передовые интегрированные системы по сравнению с базовыми инструментами.

- Рост плотности арендного жилья в городах и строительство многоквартирных домов: поддерживаемые урбанизацией инвестиции в общественную инфраструктуру увеличивают концентрацию многоквартирных арендных объектов, что напрямую усиливает спрос на программное обеспечение для управления недвижимостью. Отчет NAHB за июль 2025 года указывает на то, что в 2024 году было завершено строительство 608 000 многоквартирных домов, что является самым высоким показателем, причем 54% из них были построены в зданиях высокой плотности, содержащих 50 и более квартир. Примечательно, что 95% этих домов были построены для сдачи в аренду, что усиливает необходимость долгосрочного администрирования и соблюдения нормативных требований. Портфели арендного жилья высокой плотности значительно увеличивают потребность в масштабируемом управлении арендной платой, техническом обслуживании, координации, отчетности перед регулирующими органами и контроле данных арендаторов, что делает внедрение программного обеспечения функциональным требованием, а не инструментом повышения эффективности по усмотрению руководства.

- Расширение секторов строительства арендного жилья и аренды домов на одну семью: быстрая институционализация аренды домов на одну семью создает новый класс активов, требующий интенсивного использования программного обеспечения. Эти портфели физически рассредоточены, что делает централизованное управление невозможным без надежных мобильных технологий. Масштабы значительны, согласно данным NHC за декабрь 2023 года. Институциональные инвесторы владели примерно 3% всех объектов недвижимости, сдаваемых в аренду, в 2023 году, и эта доля продолжает расти. Эта модель требует специализированных функций программного обеспечения для управления недвижимостью, таких как распределенная координация технического обслуживания, децентрализованная аренда и панели мониторинга производительности по всему портфелю, адаптированные для управления рассредоточенными объектами, что представляет собой быстрорастущую нишу для поставщиков программного обеспечения. Это требует специализированных геопространственных инструментов и инструментов автоматизации рабочих процессов в рамках системы управления недвижимостью, что напрямую стимулирует разработку нишевых платформ, разработанных специально для управления портфелями рассредоточенных активов.

Проблемы

- Высокая степень консолидации рынка и доминирование действующих игроков: Новые участники рынка сталкиваются с доминированием хорошо зарекомендовавших себя интегрированных игроков, таких как RealPage и Yardi, что создает значительные барьеры для входа на рынок. Например, компания MRI Software за последнее десятилетие выросла за счет многочисленных приобретений, расширив свой функционал и долю рынка. Эта консолидация затрудняет для новых поставщиков закрепление на рынке без значительного капитала. Ведущие игроки на рынке программного обеспечения для управления недвижимостью контролируют основной рынок крупных многоквартирных домов, создавая высококонцентрированную конкурентную среду.

- Бремя обеспечения безопасности данных, конфиденциальности и соблюдения нормативных требований: Поставщикам приходится ориентироваться в сложной сети нормативных актов, таких как GDPR, CCPA и различные местные законы о жилищном строительстве, что увеличивает затраты на разработку и ответственность. Кроме того, ведущие компании вкладывают значительные средства в специализированные команды по обеспечению соответствия нормативным требованиям и сертификацию SOC 2 Type II для укрепления доверия. Сложный и постоянно меняющийся глобальный нормативный ландшафт делает безопасность данных и соблюдение нормативных требований основополагающими, не подлежащими обсуждению издержками выхода на рынок, которые непропорционально сильно обременяют новых участников рынка.

Размер рынка программного обеспечения для управления недвижимостью и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

9,3% |

|

Базовый размер рынка (2025 год) |

7,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

17,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка программного обеспечения для управления недвижимостью:

Анализ сегментов развертывания

Облачные/SaaS-решения являются доминирующим сегментом в сегменте развертывания на рынке программного обеспечения для управления недвижимостью и, по прогнозам, к 2035 году будут занимать 75,4% рынка. Этот сегмент подпитывается острой необходимостью удаленного доступа, автоматических обновлений и более низкой общей стоимостью владения по сравнению с локальными решениями. Значительный импульс этому переходу придала пандемия, сделав работу управляющих недвижимостью удаленной крайне важной. Важным фактором является официальное внедрение облачных решений государственными органами, что подтверждает безопасность и эффективность этой модели. Согласно отчету Urban Network, в 2025 году расходы на ИТ в сфере облачных вычислений вырастут с 9,1% в 2020 году до 14,2% к 2024 году. Эти данные демонстрируют четкую и стимулирующую тенденцию, влияющую на более широкий рынок, включая партнеров в сфере технологий для недвижимости.

Анализ компонентных сегментов

В сегменте компонентов наибольшую долю рынка занимает подсегмент программного обеспечения/решений, неизменно обеспечивая большую часть рыночной стоимости. Услуги, такие как внедрение и поддержка, имеют решающее значение для использования основной интеллектуальной собственности, а основной поток доходов генерируется за счет регулярных лицензионных или абонентских платежей за саму программную платформу. Рост этого подсегмента тесно связан с расширением интегрированных платформ, которые объединяют управление недвижимостью с вспомогательными функциями, такими как обработка платежей и управление «умным домом». Статистические данные о цифровой трансформации этого сектора можно увидеть в более широких бизнес-тенденциях. Компании в сфере недвижимости и аренды активно используют цифровые технологии, что является явным показателем той фундаментальной роли, которую программные решения теперь играют в операционной основе отрасли.

Анализ сегментов по размеру организации

Крупные предприятия являются основным источником дохода в сегменте организаций по размеру на рынке программного обеспечения для управления недвижимостью. Эти структуры, такие как инвестиционные фонды недвижимости и национальные управляющие компании, управляют обширными географически рассредоточенными портфелями, что создает сложную потребность в централизованных, масштабируемых и многофункциональных программных системах. Их значительный бюджет позволяет инвестировать в комплексные платформы корпоративного уровня, интегрирующиеся с другими бизнес-системами. Экономический вес и уровень внедрения цифровых технологий крупными компаниями в этом секторе подтверждаются государственными данными. Отчет Бюро статистики труда США по сектору недвижимости подчеркивает, что более крупные предприятия демонстрируют стабильно более высокую производительность и являются более капиталоемкими. Отчет Ascendix за февраль 2025 года показал, что 88% компаний, работающих в сфере недвижимости, планируют использовать цифровые технологии для повышения эффективности.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Развертывание |

|

Приложение |

|

Компонент |

|

Конечный пользователь |

|

Размер организации |

|

Функциональность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок программного обеспечения для управления недвижимостью — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке программного обеспечения для управления недвижимостью и, как ожидается, к 2035 году будет занимать 38,8% выручки. Движущими силами рынка являются высокие объемы институциональных инвестиций, зрелое внедрение SaaS-решений и сложные нормативные требования. К основным факторам относятся масштаб деятельности институциональных арендодателей, таких как REIT, которые требуют корпоративного программного обеспечения для управления портфелем, а также существенные федеральные субсидии на жилье, требующие наличия соответствующих требованиям и подлежащих аудиту цифровых систем. Ключевой тенденцией является быстрый рост секторов аренды жилья для одной семьи и строительства арендного жилья, которые полагаются на специализированное программное обеспечение для управления географически распределенными активами. Кроме того, спрос подпитывается законами об энергетической эффективности и местными постановлениями о контроле за арендной платой, что делает автоматизацию соблюдения нормативных требований крайне важной. Рынок характеризуется консолидацией поставщиков и переходом к интегрированным платформам, которые служат центральными операционными системами, связывающими управление недвижимостью с интеллектуальным домом, Интернетом вещей, обработкой платежей и расширенной аналитикой данных для оценки эффективности активов.

Американский рынок жилья характеризуется структурным ростом арендного жилья наряду со сложностью административного управления, обусловленной политическими мерами. В отчете Congress.gov за июнь 2025 года указано, что наибольшее количество многоквартирных домов было построено в 2024 году: 54% из них – это здания высокой плотности застройки, насчитывающие 50 и более квартир, а 95% – построенные для сдачи в аренду, что существенно расширяет масштабы деятельности арендных портфелей. На политическом уровне, как показал анализ Исследовательской службы Конгресса, проект бюджета HUD на 2026 год реструктурирует федеральную программу помощи арендаторам в виде программы помощи штатам на сумму 36,2 миллиарда долларов, передавая обязанности по разработке программы и отчетности штатам и местным органам власти. Этот переход, в сочетании с сокращением финансирования HUD на 17% в сфере управления и администрирования, увеличивает зависимость от цифровых систем для управления правом арендаторов на получение помощи, соблюдения требований к поступлению арендной платы и готовности к аудиту в условиях ограниченного штата сотрудников.

Бюджетный запрос HUD на 2026 финансовый год

Счет | Принято в 2025 финансовом году (млрд долларов США) | Запрос на 2026 финансовый год (млрд долларов США) | % Изменять |

Заработная плата и расходы (руководство/администрация) | 2.449 | 2.034 | -17% |

Государственная программа помощи в оплате аренды жилья (новая) | 0.000 | 36.212 | НА |

Программа помощи арендаторам в оплате аренды жилья | 36.041 | 0.000 | -100% |

Фонд государственного жилищного строительства | 8.811 | 0.000 | -100% |

Проектная помощь в оплате аренды жилья | 16.890 | 0.000 | -100% |

Фонд развития местных сообществ (CDBG) | 3.430 | 0.000 | -100% |

Гранты на помощь бездомным | 4.051 | 4.024 | -1% |

Программы для коренных американцев | 1.344 | 0,887 | -34% |

Жилье для пожилых людей | 0,931 | 0.000 | -100% |

Жилье для инвалидов | 0,257 | 0.000 | -100% |

Источник: Congress.gov 2025

Рынок программного обеспечения для управления недвижимостью в Канаде структурно укрепляется благодаря федеральной программе расширения предложения жилья и повышения доступности аренды в рамках бюджета 2024 года и Канадского жилищного плана, который, согласно отчету правительства Канады от апреля 2024 года, предусматривает строительство 3,87 миллиона новых домов к 2031 году, включая не менее 2 миллионов новых домов сверх базового уровня строительства. Ожидается, что значительная часть этих новых домов будет построена специально для сдачи в аренду и доступного жилья, при поддержке более 55 миллиардов канадских долларов в виде льготного финансирования через Программу кредитования строительства квартир, 4,4 миллиарда канадских долларов через Фонд ускорения жилищного строительства, а также за счет широкого использования государственных земель и партнерства с некоммерческими организациями. Эти инициативы перекладывают ответственность за реализацию на провинции, муниципалитеты, некоммерческие организации и поставщиков жилья, что увеличивает потребность в стандартизированных системах для управления правом арендаторов на проживание, контролем арендной платы, соблюдением условий субсидирования, эффективностью активов и многоуровневой отчетностью.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком и, как ожидается, будет расти со среднегодовым темпом роста в 10,2% в течение прогнозируемого периода с 2026 по 2035 год. Движущими силами рынка являются беспрецедентная урбанизация, масштабные государственные кампании по цифровизации и быстрая профессионализация управления недвижимостью. Ключевым фактором является рост институциональных инвестиций и развитие организованных инвестиционных фондов недвижимости (REIT) на таких рынках, как Индия и Сингапур, которые нуждаются в транспортных, масштабируемых и готовых к аудиту программных платформах. В Индии Комиссия по ценным бумагам и биржам Индии активно реформирует правила регулирования REIT для привлечения капитала, что напрямую увеличивает спрос на профессиональное программное обеспечение для управления недвижимостью. Кроме того, в регионе наблюдается тенденция к созданию мобильных, локализованных платформ, способных обрабатывать сложные структуры аренды, обеспечивать цифровые платежи, популярные в каждой стране, и интегрироваться с интеллектуальными датчиками зданий для управления энергопотреблением.

Рынок программного обеспечения для управления недвижимостью в Китае в значительной степени определяется государственной цифровизацией и масштабами сектора недвижимости. Основным катализатором является национальная стратегия «Умный город» и «Цифровой Китай», которая предусматривает интеграцию технологий в городское управление и эксплуатацию зданий. Это создает обязательный спрос на платформу, которая упрощает сбор данных, управление энергопотреблением и предоставление услуг населению. Согласно отчету Китайской Народной Республики за октябрь 2025 года, общий объем производства в секторе недвижимости в 2024 году достиг 32,7 триллиона юаней, что представляет собой основополагающую экономическую деятельность, требующую передовых инструментов управления. Кроме того, ведущие платформы превратились в комплексные суперприложения, объединяющие управление недвижимостью с транзакционными услугами, управлением «умным домом» и розничной торговлей, создавая глубоко интегрированную экосистему, обслуживающую огромные портфели жилой и коммерческой недвижимости.

Индийский рынок жилья переживает взрывной рост, обусловленный быстрой урбанизацией, реформой законодательства и государственными инициативами в сфере жилищного строительства. Наиболее значимым фактором спроса является Закон о недвижимости, который обеспечивает прозрачность проектов, учет эскроу-счетов и сроки строительства, что делает соответствующее законодательство необходимым для застройщиков. Этот регуляторный импульс усиливается огромными государственными инвестициями в жилищное строительство. Согласно отчету правительства Индии за август 2025 года (данные панели Pradhan Mantri Awas Yojana), к 2025 году было построено более 112,81 лакхов домов, а завершено строительство 93,61 лакхов. Управление этим огромным новым фондом доступного жилья требует цифровых инструментов для обслуживания участков и управления сообществами. Рыночная тенденция направлена на доступные, ориентированные на мобильные устройства SaaS-решения, которые удовлетворяют потребности разрозненной базы застройщиков и арендодателей, фокусируясь на автоматизации и соблюдении требований RERA.

Анализ европейского рынка

Европейский рынок готов к значительному росту. Этот рост обусловлен высокой плотностью арендного жилья в городах, строгим соблюдением нормативных требований и волной цифровой трансформации в секторе недвижимости. Ключевым фактором спроса является значительная доля населения, проживающего в арендованном жилье, главным образом в крупных экономиках, таких как Франция, Германия и Нидерланды, что создает обширную и стабильную базу для платформ управления недвижимостью. Кроме того, строгий акцент Европейского союза на защите данных в соответствии с Общим регламентом по защите данных и различными национальными директивами по энергоэффективности вынуждает владельцев и управляющих недвижимостью внедрять передовое программное обеспечение для обеспечения соответствия требованиям, автоматизации отчетности и управления технологиями «умных зданий». Этот рынок также характеризуется профессионализацией сектора аренды и появлением инвесторов, ищущих масштабируемый, основанный на данных инструмент для эффективного управления портфелем.

В Великобритании рынок программного обеспечения для управления недвижимостью развивается благодаря масштабу операционной идентичности сектора арендного жилья, как показал отчет English Housing Survey за июль 2025 года. Данные показывают, что почти 19% домохозяйств в Англии проживают в арендованном жилье, распределенном между частным арендным сектором и социальным жильем, что в совокупности составляет около 9 миллионов домохозяйств. Только программное обеспечение для управления недвижимостью обслуживает почти 4,9 миллиона домохозяйств, для которых характерны короткие сроки аренды, высокая текучесть арендаторов и частые требования к ремонту и соблюдению нормативных требований. Эти условия создают постоянную административную нагрузку на сбор арендной платы, управление арендаторами, отслеживание реагирования на запросы по техническому обслуживанию и соблюдение нормативных требований. По мере того, как арендодатели, жилищные ассоциации и управляющие компании расширяют свои портфели на фоне ужесточения защиты арендаторов и стандартов недвижимости, централизованные цифровые системы становятся необходимыми для управления объемом данных, обеспечения согласованности и готовности к аудиту.

Сегменты арендного жилья в Великобритании

Арендованный сектор | Примерный размер (домохозяйств) | Актуальность рынка для программного обеспечения управления недвижимостью |

Частный арендный сектор (ЧАС) | ~4,9 миллиона домохозяйств | Высокая текучесть арендаторов и ответственность арендодателей за ремонт повышают спрос на автоматизированные системы управления арендой, техническим обслуживанием и рабочими процессами. |

Социальный арендный сектор | ~4,0 миллиона домохозяйств | Регулируемая арендная плата, долгосрочная аренда и требования к отчетности, установленные законодательством, стимулируют внедрение структурированных, готовых к соблюдению нормативных требований систем учета данных об объектах недвижимости. |

Источник: Правительство Великобритании, июль 2025 г.

Германия представляет собой крупнейший и наиболее стабильный рынок программного обеспечения для управления недвижимостью в Европе, в основе которого лежат исключительно высокие ставки аренды и институциональные структуры собственности. Ключевым статистическим фактором является структура рынка. Отчет Destatis за апрель 2025 года показал, что почти 52,8% населения Германии будут проживать в арендованном жилье в 2024 году. Это создает беспрецедентный потенциальный рынок для цифрового управления. Спрос в значительной степени определяется регулированием индексов арендной платы и жесткими законами об энергоэффективности, которые требуют точной отчетности и отслеживания данных, эффективно осуществляемых с помощью специализированного программного обеспечения. Тенденция направлена к развитию передовых платформ, предлагающих глубокую интеграцию для распределения коммунальных расходов, долгосрочного планирования технического обслуживания и цифровых коммуникационных порталов, чтобы соответствовать высоким ожиданиям арендаторов и обеспечивать соблюдение арендодателем сложной правовой базы.

Ключевые игроки рынка программного обеспечения для управления недвижимостью:

- RealPage (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Программное обеспечение для МРТ (США)

- Yardi Systems (США)

- AppFolio (США)

- Entrata (США)

- CoStar Group (США)

- Тримбл (США)

- SAP (Германия)

- Oracle (США)

- IBM (США)

- Аккруент (США)

- Планон (Нидерланды)

- JLL (Juniper) (США)

- RMS (Австралия)

- Консоль (Австралия)

- Property Tree (Австралия)

- Сансан (Япония)

- Лефулл (Южная Корея)

- Фачилио (Индия)

- Tibil Solutions (Малайзия)

- RealPage — ведущий игрок на рынке программного обеспечения для управления недвижимостью, в основном для крупных операторов жилой и многоквартирной недвижимости. Стратегическая инициатива компании сосредоточена на создании интегрированной экосистемы на основе искусственного интеллекта, объединяющей управление недвижимостью, управление доходами от аренды и аналитику. Используя обширные массивы данных, RealPage предоставляет прогнозные данные для ценообразования и операционной деятельности, позволяя клиентам максимизировать прибыльность и удержание жильцов с помощью единой комплексной платформы.

- Компания MRI Software занимает лидирующие позиции на мировом рынке программного обеспечения для управления недвижимостью, обслуживая разнообразную клиентуру в коммерческом, жилом и доступном жилищном секторах. Ее стратегическая цель – рост за счет стратегических приобретений и интеграции с открытыми платформами. MRI активно собирает данные от бухгалтерского учета до аналитики заполняемости и интегрирует их в свою гибкую облачную экосистему, позволяя клиентам подключать лучшие в своем классе инструменты и создавать собственный технологический стек.

- Yardi Systems — ведущий игрок на мировом рынке программного обеспечения для управления недвижимостью, известный своими комплексными интегрированными решениями для жилой недвижимости и инвестициями в инновации. Yardi разрабатывает и контролирует весь свой программный комплекс, от основных функций управления недвижимостью и бухгалтерского учета до выставления счетов за коммунальные услуги, обработки платежей и закупок, обеспечивая бесперебойный поток данных и надежную безопасность благодаря собственным исследованиям и разработкам.

- AppFolio — крупный игрок на рынке программного обеспечения для управления недвижимостью, ориентированный в основном на жилой сектор и сектор студенческого жилья. Основная стратегическая задача компании — использование интуитивно понятного дизайна и автоматизации для повышения операционной эффективности управляющих недвижимостью. AppFolio фокусируется на создании удобной мобильной платформы, которая автоматизирует критически важные задачи, такие как сдача в аренду, техническое обслуживание и бухгалтерский учет, тем самым сокращая ручной труд, улучшая опыт арендаторов и позволяя управляющим эффективно масштабировать бизнес. В 2024 году себестоимость продаж компании составила 282 067 долларов США.

- Entrata — ведущая интегрированная операционная система на рынке программного обеспечения для управления недвижимостью, ориентированная в первую очередь на многоквартирный сектор. Ее ключевая стратегическая задача — объединение платформ и управление жизненным циклом жильцов. Entrata предлагает единую, полностью интегрированную платформу, которая объединяет всех заинтересованных лиц, от персонала до жильцов и собственников, оптимизируя операции, платежи, маркетинг и коммуникации в единую систему для повышения эффективности и удовлетворенности жильцов.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок отличается высокой конкуренцией и фрагментацией, при этом североамериканские игроки, такие как RealPage и AppFolio, занимают значительную долю рынка благодаря раннему внедрению SaaS-решений и масштабируемости. На рынке представлено сочетание крупных интегрированных технологических комплексов для недвижимости и гибких, нишевых платформ. Ключевые стратегические инициативы включают в себя агрессивные слияния и поглощения для консолидации рыночных позиций и расширения продуктовых портфелей, значительные инвестиции в ИИ и IoT для прогнозирования технического обслуживания и аналитики, а также активное продвижение вертикальных решений для жилой, коммерческой и курортной недвижимости. Например, в октябре 2025 года MRI Software приобрела Proptech Labs для предоставления комплексных решений по управлению недвижимостью в Австралии и Новой Зеландии. Расширение на международные рынки, в основном в Европу и Азиатско-Тихоокеанский регион, а также стратегическое партнерство с платежными системами и поставщиками коммунальных услуг также являются распространенными тактиками для повышения лояльности к платформе и ценности экосистемы.

Обзор корпоративного рынка программного обеспечения для управления недвижимостью:

Последние события

- В сентябре 2025 года компания MagicDoor завершила посевной раунд финансирования в размере 4,5 млн долларов США, что стало важной вехой на пути к нашей миссии по внедрению настоящей автоматизации на основе искусственного интеллекта в управление недвижимостью. Эти средства обеспечат быстрый рост и смелые инновации в продуктах.

- В феврале 2025 года CoStar Group объявила о завершении приобретения Matterport, что ознаменовало начало новой эры 3D-цифровых двойников и технологий искусственного интеллекта в сфере недвижимости, а также стимулировало развитие технологии цифровых двойников в глобальном секторе коммерческой и жилой недвижимости.

- В январе 2025 года компания Volaris Group объявила о приобретении agentOS Proptech Group, ведущего поставщика программных решений для управления недвижимостью в Великобритании. Это приобретение подтверждает стремление Volaris Group поддерживать долгосрочный рост в сфере технологий управления недвижимостью.

- Report ID: 4404

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.