Перспективы рынка изготовления прецизионных стальных изделий:

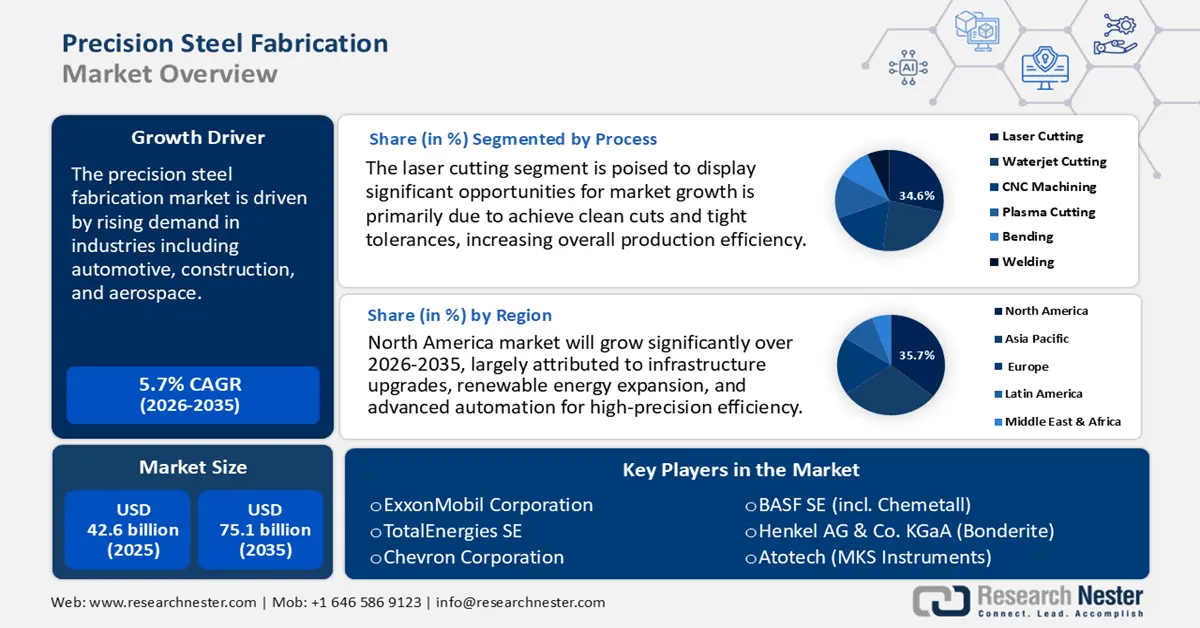

Объем рынка изготовления прецизионных стальных изделий в 2025 году оценивался в 42,6 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 75,1 млрд долларов США, увеличиваясь в среднем на 5,7% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли изготовления прецизионных стальных изделий оценивается в 45,4 млрд долларов США.

Рынок прецизионной обработки стали переживает значительный рост, чему способствует растущий спрос в таких отраслях, как автомобилестроение, строительство и аэрокосмическая промышленность. Достижения в таких производственных технологиях, как лазерная резка, гидроабразивная резка и автоматизированная сварка, ещё больше повысили скорость и точность производства. Например, центр OMAX MicroMAX JetMachining Center — это сверхточный центр гидроабразивной обработки с точностью и повторяемостью линейной оси ±0,0001 дюйма (±0,0025 мм), обеспечивающий высокоточную резку большинства материалов, включая нержавеющую сталь и титан. Его высокотехнологичная система виброизоляции, система терморегулирования и приводная система IntelliTRAX обеспечивают стабильное и высокоскоростное производство с минимальными деформациями и способствуют значительному росту в области прецизионной обработки стали, используя более чистую и быструю резку.

Кроме того, автомобильная и аэрокосмическая промышленность ориентированы на лёгкие, но высокопрочные материалы, в то время как строительная отрасль заинтересована в изготовлении индивидуальных и сложных стальных деталей. Ожидается, что к 2025 году рынок лёгких автомобильных деталей вырастет до 99,3 млрд долларов США со среднегодовым темпом роста 7,3% к 2020 году, а такие металлы, как высокопрочные стали, позволят снизить массу кузова автомобиля до 30-40%. Это стимулирует рост производства прецизионных стальных изделий, создавая спрос на высокопрочные и лёгкие стальные изделия в автомобильной промышленности.

Инновации в области стальных сплавов и технологий производства, а также интеграция цифровых технологий меняют отрасль. Среди заметных тенденций – более широкое использование робототехники и искусственного интеллекта в производственных процессах, внедрение стратегий устойчивого производства и растущая потребность в прецизионных стальных компонентах в здравоохранении и возобновляемой энергетике. Например, Benteler International – глобальная компания, специализирующаяся на автомобильной промышленности и производстве стали/труб. Benteler Automotive специализируется на разработке и производстве компонентов, включая облегченные оптимизированные шасси, двигатели и выхлопные системы, а также решения для электромобилей, включая масштабируемые аккумуляторные поддоны и электрифицированные оси. Подразделение Benteler, занимающееся производством стали/труб, производит бесшовные и сварные стальные трубы по индивидуальному заказу для различных сфер применения, включая энергетику. Уделяя особое внимание инновациям и устойчивому развитию, Benteler продолжает играть ключевую роль в развитии технологий прецизионного производства стали.

Необработанная сталь (заготовки, листы, рулоны) учитывается в цепочке поставок прецизионного производства. Рост производства первичной стали в Китае, Индии и Юго-Восточной Азии гарантирует поставки сырья и относительную стабильность затрат. В 2022 году импорт готовых стальных изделий в США составил 12 679 442 тонны на сумму 18 337 195 тысяч долларов США. Такой большой объем импорта обусловлен растущим спросом и напрямую влияет на рост производства прецизионных стальных изделий, обеспечивая необходимым сырьем и компонентами. Кроме того, в США индекс цен производителей (ИПЦ) в производстве сборных металлических конструкций в июне 2025 года составил 285,11, что является высоким показателем и указывает на высокий спрос и, следовательно, рост производства прецизионных стальных изделий за счет увеличения производственных мощностей и роста стоимости материалов. Партнерство NIST по расширению производства (NIST Manufacturing Extension Partnership) помогает малым и средним предприятиям модернизировать производственные мощности и поддерживать допуски. Более того, целевое финансирование через программы передового производства свидетельствует о нетривиальном притоке капитала в развитие прецизионного производства металлоконструкций.

Рынок прецизионных стальных конструкций — факторы роста и проблемы

Драйверы роста

- Растущий спрос на стальные конструкции в автомобильной промышленности: растущая потребность автомобильной промышленности в лёгких, но прочных компонентах значительно стимулирует рост рынка прецизионных стальных конструкций. Стальные конструкции играют ключевую роль в производстве многочисленных автомобильных компонентов, таких как кузовные панели, шасси и детали двигателя. По мере роста спроса на автомобили на развивающемся рынке соответственно растёт и потребность в высококачественных стальных конструкциях. Более того, переход отрасли к экономичным и лёгким автомобилям усиливает зависимость от современных стальных материалов, учитывая их преимущества в соотношении прочности и веса. Например, ArcelorMittal планирует создать современный сталелитейный завод в Калверте, штат Алабама. Этот завод, открытый в феврале 2025 года, рассчитан на производство до 150 000 тонн высококачественной неструктурированной электротехнической стали (NOES) в год, которая в основном используется в крупногабаритных транспортных средствах, таких как полноразмерные пикапы и внедорожники. Эта стратегическая инициатива является ответом на растущий спрос и ограничения на внутренние поставки современных NOES в автомобильном секторе США.

- Растущее внимание к устойчивому развитию: отрасль производства стали все больше уделяет приоритетное внимание устойчивому развитию, что обусловлено экологическими проблемами и нормативным давлением. Ключевые стратегии включают использование переработанной стали и внедрение энергоэффективных процессов для сокращения углеродного следа. Например, CELSA Group, ведущий европейский производитель стали, использует электродуговые печи, работающие на возобновляемых источниках энергии, что позволяет производить сталь с 97% переработанной стали. Такой подход значительно сократил выбросы CO2 и минимизировал добычу природных ресурсов. Кроме того, модель циклического производства CELSA обеспечивает уровень утилизации производственных отходов 95,1%, что подчеркивает ее приверженность принципам охраны окружающей среды. Такие инициативы не только соответствуют глобальным целям устойчивого развития, но и позиционируют компании как конкурентоспособные на рынках, где все больше ценятся экологически чистые методы. По мере развития отрасли ожидается, что интеграция устойчивых методов в производство стали станет стандартной практикой, что будет способствовать как экологическим, так и экономическим выгодам.

- Государственные инвестиции в инфраструктуру и возобновляемые источники энергии: одним из основных аспектов роста производства прецизионных стальных конструкций являются поддерживаемые государством инвестиции в инфраструктуру и возобновляемые источники энергии. Эти отрасли промышленности требуют чрезвычайно точных и изготовленных на заказ стальных конструкций для использования в опорах линий электропередачи, основаниях ветряных турбин, мостах и транспортных сооружениях. По данным Infrastructure Australia, в 2023–2024 и 2027–2028 годах стране потребуется около 3,8 млн тонн готовых стальных конструкционных элементов. Однако текущие производственные мощности Австралии составляют всего 1,4 млн тонн в год, что свидетельствует о значительном дефиците поставок в стране. Чтобы восполнить этот дефицит и сделать отечественное производство современным, правительство Австралии учредило Фонд инноваций Future Made in Australia в размере 500 млн австралийских долларов, который оказывает поддержку сталелитейным компаниям и передовым технологиям производства. Эти государственные расходы увеличивают мощности и стимулируют точное производство, поскольку требуют более высоких стандартов эксплуатационных характеристик конструкций, управления качеством и соблюдения требований в рамках крупномасштабных программ развития инфраструктуры и возобновляемых источников энергии.

Проблемы

- Высокие первоначальные капиталовложения: передовые технологии производства, такие как лазерная резка, роботизированная сварка и станки с ЧПУ, требуют значительных капиталовложений. Эти технологии, хотя и необходимы для повышения точности, производительности и эффективности, сопряжены с высокими затратами на приобретение и обслуживание. Для малых и средних предприятий такие инвестиции могут создавать финансовые ограничения, ограничивая их способность внедрять современное оборудование и конкурировать с крупными игроками. Такая капиталоёмкость также может увеличить срок окупаемости инвестиций, затрудняя выход на рынок и успешное развитие новых или ограниченных в ресурсах компаний.

- Колебания цен на сырье: цены на сталь часто подвержены колебаниям из-за глобальной динамики спроса и предложения, тарифов, геополитической напряженности и сбоев в цепочках поставок. Такая волатильность затрудняет производителям поддержание стабильных ценовых стратегий и точного прогнозирования затрат, что напрямую влияет на рентабельность и долгосрочное планирование. Производители часто работают с низкой рентабельностью, а резкий рост цен на сырье негативно сказывается на конкурентоспособности. Для снижения этих рисков компании могут использовать стратегии хеджирования или долгосрочные соглашения о поставках, но эти меры не всегда осуществимы или достаточны в быстро меняющейся глобальной экономической ситуации.

Размер и прогноз рынка прецизионных стальных изделий:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,7% |

|

Размер рынка базового года (2025) |

42,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

75,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка прецизионных стальных изделий:

Анализ сегмента процесса

Ожидается, что сегмент лазерной резки будет расти, достигнув наибольшей доли рынка в 34,6% в прогнозируемые годы к 2035 году. Лазерная резка ценится за исключительную точность, скорость обработки и возможность создания сложных конструкций с минимальным количеством отходов. Эти преимущества делают её особенно востребованной в таких отраслях, как автомобилестроение, аэрокосмическая промышленность и производство медицинских приборов, где точность и детализация имеют первостепенное значение. Этот процесс позволяет производителям добиваться чистоты реза и жёстких допусков, повышая общую эффективность производства. Например, Amada Co., Ltd. — известный японский производитель оборудования для лазерной резки и металлообработки. Компания продолжает внедрять инновации в области лазерной резки, недавно представив передовые волоконные лазерные системы с расширенными функциями автоматизации для удовлетворения растущего спроса на высокопроизводительные решения для резки.

Резка волоконным лазером является важнейшей технологией в прецизионном производстве стали, поскольку она высокоэффективна, когда дело доходит до резки тонких металлов до стали средней толщины с огромной скоростью и снижением эксплуатационных расходов, а также в таких отраслях, как автомобильная и аэрокосмическая промышленность, где требуется сложное крупносерийное производство. Эта технология минимизирует области теплового воздействия, чтобы улучшить качество продукции и свести к минимуму потребности в постобработке. Между тем, резка CO2-лазером является эффективной технологией для резки более тяжелых стальных листов благодаря превосходному качеству кромки и отделки. Ее способность обрабатывать сложные формы, а также обеспечивать стабильную точность при тяжелом производстве делает ее актуальной. Сегменты резки волоконным и CO2-лазером по отдельности способствуют расширению высокоточного производства стали, удовлетворяя многочисленные потребности отраслей с высокой точностью и доступной производительностью.

Анализ сегмента приложения

Ожидается, что к 2035 году доля машиностроительного сегмента в выручке вырастет на 28,6%, что обусловлено растущим спросом на высокоточную обработку, роботизацию и универсальность производства. Обработка на станках с ЧПУ, роботизированная сварка и лазерная резка — это технологические достижения, которые повысили эффективность и точность производства, что крайне востребовано в таких отраслях, как автомобилестроение, аэрокосмическая промышленность и строительство. Переход к многоцелевым обрабатывающим центрам с ЧПУ позволяет обрабатывать изделия сложной геометрии за несколько установов, что повышает производительность. Кроме того, внедрение новых материалов и аддитивных технологий, которые являются движущей силой роста рынка, позволяет создавать более сложные конструкции и быстро создавать прототипы. Национальный институт стандартов и технологий (NIST) утверждает, что эти инновации повышают точность, сокращают время производства и позволяют экономить средства, что укрепляет конкурентоспособность в мировом производственном секторе.

Системы промышленной автоматизации являются одним из основных факторов роста машиностроения на рынке благодаря развитию робототехники, систем ЧПУ и интеграции искусственного интеллекта, что повышает точность и эффективность производства в автомобильной и аэрокосмической промышленности. Такие технологии снижают стоимость рабочей силы и увеличивают производительность, стимулируя рыночный спрос. Сегмент оборудования для обработки материалов обеспечивает эффективную подачу и обработку стальных элементов. Этот сегмент выигрывает от развития промышленной инфраструктуры и внедрения автоматизации, что способствует минимизации простоев и оптимизации рабочих процессов. Конвейеры и рамы сборочных линий – это технологии, которые увеличивают масштаб производства и производительность. Эти сегменты в совокупности способствуют разработке машин, которые будут важны в меняющейся среде прецизионного производства стали.

Анализ сегментации типа

Ожидается, что сегмент углеродистой стали будет стабильно расширяться в прогнозируемые годы, что обусловлено ее широким применением в строительстве, автомобильной промышленности и других отраслях. Переход на электродуговые печи и экологичное DRI может снизить интенсивность выбросов углерода до 22–31 % к 2050 году, что будет способствовать использованию низкоэмиссионной углеродистой стали в изделиях точного изготовления на мировом рынке. Кроме того, постоянное развитие инфраструктуры и индустриализация, особенно в Северной Америке и Азии, дополнительно стимулируют рост сегмента. Совершенствование технологий обработки также оптимизировало свойства углеродистой стали до такой степени, что теперь она подходит для процессов точного изготовления, которые требуют долговечности и экономической эффективности. Это сильное развитие способствует росту рынка, что соответствует развитию технологий и растущему спросу на сталь во всем мире.

Наш углубленный анализ рынка изготовления прецизионных стальных изделий включает следующие сегменты:

Сегмент | Подсегмент |

Процесс |

|

Приложение |

|

Компонент |

|

Тип |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок прецизионных стальных конструкций — региональный анализ

Обзор рынка Северной Америки

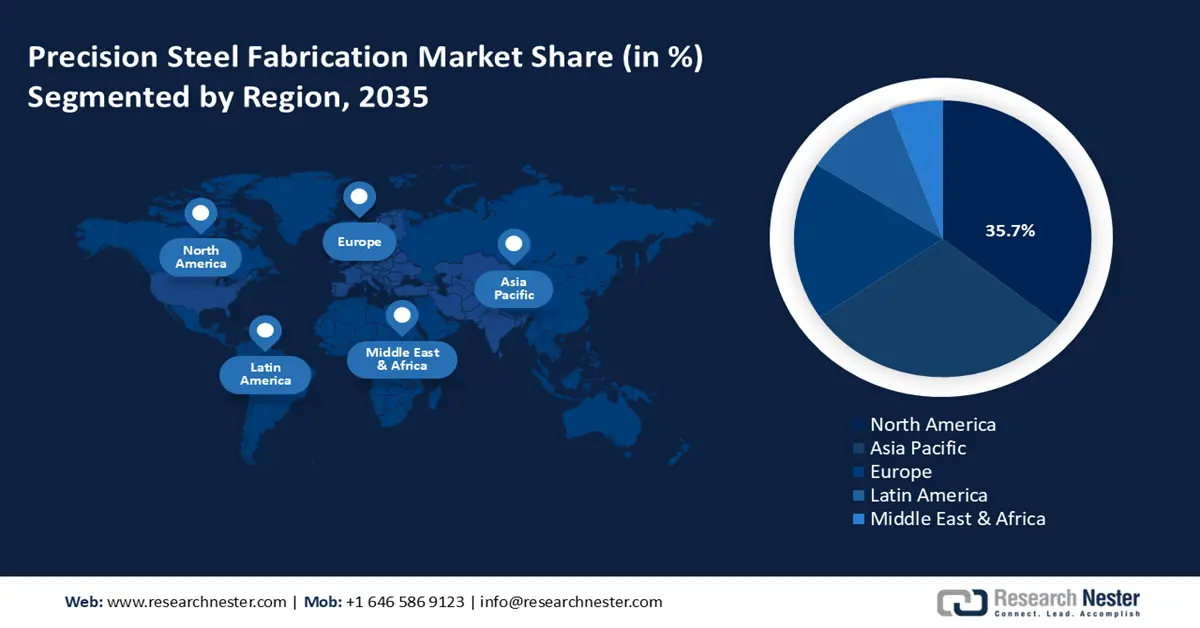

Ожидается, что рынок Северной Америки будет доминировать на мировом рынке с наибольшей долей выручки в 35,7% в течение прогнозируемых лет с 2026 по 2035 год. Этот рост в основном объясняется растущей потребностью в развитой инфраструктуре, изменении энергетики и модернизации отраслей. Значительные инфраструктурные проекты и инвестиции в возобновляемые источники энергии стимулируют спрос на стальные конструкции с жесткими допусками для мостов, турбин и линий электропередачи. Например, проект линии электропередачи Cardinal Hickory Creek 345 кВ в Северной Америке включает строительство 100-125 миль линий электропередачи напряжением 345 кВ и нескольких подстанций, что требует использования сборных стальных конструкций для обеспечения жестких допусков, чтобы сделать его надежным и эффективным. Этот крупномасштабный инфраструктурный проект свидетельствует о возросшем спросе на высококачественное изготовление стали из-за значительных усилий по возобновляемой энергетике и модернизации сетей в регионе.

Кроме того, производители внедряют автоматизацию, лазерную резку, роботизированную сварку и обработку с ЧПУ для повышения производительности, уменьшения отходов и достижения более жестких допусков. Например, как сообщает Управление науки Министерства энергетики США, американская компания CEMCO применяет обработку с ЧПУ и роботизированную сварку для повышения производительности и минимизации отходов при изготовлении металлоконструкций на заказ. Более того, для обеспечения высокой точности и стабильного качества компонентов Федеральное управление автомобильных дорог (FHWA) делает акцент на широком применении автоматизации в процессе изготовления стальных мостов, такой как лазерная резка с ЧПУ и роботизированная сварка. Кроме того, благодаря прецизионному производству возможна дифференциация добавленной стоимости, и компании более конкурентоспособны по сравнению с импортом, что еще больше стимулирует предпочтение местных мощностей по высокоточному производству.

Ожидается, что к 2035 году рынок США станет лидером в североамериканском регионе по доле выручки благодаря растущему спросу в оборонной, аэрокосмической и инфраструктурной отраслях. Глобальный импорт в этой отрасли создаёт проблемы с конкуренцией; тем не менее, эта отрасль крайне важна для национальной безопасности и сложного производства. Согласно четырёхлетнему обзору цепочек поставок за 2021–2024 годы, с 2021 года было объявлено о выделении более 1 триллиона долларов США инвестиций частного сектора для поддержки обрабатывающей промышленности США, включая сталелитейный сектор. Этот всплеск был вызван федеральным законодательством, таким как Закон о двухпартийной инфраструктуре и Закон CHIPS, которые способствовали модернизации и повышению устойчивости важнейших цепочек поставок, которые могут сыграть решающую роль в расширении рынка в стране.

Кроме того, согласно отчету Института государственной политики штата Вашингтон, уровень проникновения импортной стали в штате Вашингтон составил 28% по сравнению с общенациональными 26,6%, а на сталелитейных заводах в 2021 году было занято 234 работника на 19 предприятиях. Политика «Buy American», направленная на стимулирование внутреннего производства стали, дополнительно влияет на себестоимость производства, предлагая использовать сталь американского производства, что напрямую стимулирует рост отрасли прецизионного производства стали за счет повышения надежности цепочки поставок и привлечения местных поставщиков. Более того, Министерство энергетики США поддерживает модернизацию мощностей по производству стальных конструкций путем роботизации и использования программ обработки на станках с ЧПУ, что повышает производительность и точность.

К 2035 году рынок канадского общественного транспорта , по прогнозам, будет стабильно расти благодаря значительным инвестициям в инфраструктуру, в частности, в крупные транспортные проекты, такие как линия Онтарио и сеть REM в Монреале. Канадский банк инфраструктуры выделил 1,28 млрд канадских долларов на Réseau Express Métropolitain (REM) – автоматизированную систему легкорельсового транспорта в Монреале, провинция Квебек, с 26 станциями общей протяженностью 67 километров. Ожидается, что она позволит сократить выбросы парниковых газов на 100 000 тонн в год. Это крупнейший проект общественного транспорта в Квебеке за последние 50 лет, который позволит создать 34 000 рабочих мест в процессе строительства, будет способствовать экономическому росту и повысит эффективность общественного транспорта в регионе.

Кроме того, линия Ontario Line в Онтарио, эксплуатируемая компанией Metrolinx, является важным проектом транзитной инфраструктуры, который добавит 15 новых станций в транзитную систему Торонто и улучшит транспортную систему всего города, а также будет способствовать экономическому развитию страны. Такие масштабные инфраструктурные работы напрямую стимулируют спрос на прецизионные стальные детали в Канаде, создавая прочные и долговечные транспортные конструкции и элементы инфраструктуры. Более того, отрасль производства готовых металлических изделий в Канаде объединяет 13 000 компаний со 162 000 работников, вносящих вклад в ВВП в 16,5 млрд канадских долларов, что создает хорошую основу для расширения производства прецизионных стальных изделий в Канаде. Тесная концентрация квалифицированной рабочей силы и развитая инфраструктура производства, где Онтарио и Квебек занимают лидирующие позиции с 42% и 29% занятости соответственно, подтверждает растущий спрос на высокоточные стальные детали, тем самым стимулируя рост рынка в Канаде.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок Азиатско-Тихоокеанского региона вырастет с долей выручки 29,7% в прогнозируемый период с 2026 по 2035 год, главным образом за счет быстрой индустриализации, урбанизации и развития инфраструктуры в регионе. Рост спроса в автомобильной, строительной и обрабатывающей промышленности обуславливает потребность в легких высокопрочных стальных компонентах. Кроме того, согласно оценке жизненного цикла азиатской инженерной стали за 2022 год, проведенной Всемирной ассоциацией стали, потребление внешнего лома на тонну стальной продукции составляет 0,898 метрической тонны, что свидетельствует о наличии надежной системы переработки, поддерживающей устойчивое производство стали, что лежит в основе развития прецизионного стального производства в регионе.

Более того, развитие технологий производства, таких как лазерная резка, обработка на станках с ЧПУ и роботизированная сварка, повышает точность и эффективность производства. Например, система резки и сварки волоконным лазером 3-го поколения Robotic Arm 3rd Generation Fiber Laser Cutting and Welding System от Kanfon представляет собой режущий и сварочный аппарат в одном устройстве, что экономит время и повышает эффективность. Система отличается высоким уровнем контроля благодаря 11 осям и синхронизированному вращающемуся столу, что повышает точность и скорость. Эти инновации также способствуют развитию прецизионного производства стальных конструкций в регионе благодаря своей способности повышать гибкость и точность производства. Перерабатываемые и экологически чистые стальные изделия также продвигаются через государственные программы, стимулирующие устойчивые и экологичные методы строительства. Например, Рамочная программа готовности к циклическому развитию Азиатско-Тихоокеанского региона, разработанная Всемирным советом по экологическому строительству, предоставляет разработчикам политики и представителям отрасли рекомендации по использованию устойчивых и перерабатываемых материалов, таких как сталь, для содействия росту производства прецизионных стальных конструкций путем стимулирования экологичных методов ведения бизнеса в строительном секторе региона.

Ожидается, что рынок Китая будет доминировать в Азиатско-Тихоокеанском регионе в прогнозируемом году к 2035 году в связи с растущими изменениями в направлении отраслей с высокой добавленной стоимостью производства. В 2024 году Китай по-прежнему оставался крупнейшим экспортером стали в мире, произведя большой объем продукции в размере 1 005,1 млн метрических тонн. Эта надежная производственная платформа способствует росту производства прецизионных стальных изделий в некоторых крупных отраслях, таких как автомобильная промышленность и инфраструктура. Кроме того, рост в автомобильной, аэрокосмической и тяжелом машиностроении требует строгих допусков и сложных стальных деталей, что ускоряет изготовление прецизионных изделий. Акцент Китая на промышленной трансформации, подчеркнутый более чем 400 инновационными проектами и 100 млрд юаней инвестиций в индустриализацию в 2024 году, напрямую стимулирует рынок в стране.

Кроме того, цифровая трансформация, реализуемая Министерством промышленности и информационных технологий, которая позволит к 2023 году создать более 10 000 цифровых цехов и интеллектуальных фабрик, позволит повысить эффективность производства на 30%, что позволит превратить производство в передовой производственный комплекс. Эта модернизация способствует производству более сложных и высокоточных стальных деталей, необходимых в автомобильной, аэрокосмической и тяжелом машиностроении. Эти усилия выводят Китай на лидирующие позиции в области инноваций и производственных мощностей в области прецизионного стального производства. Более того, увеличение инвестиций в интеллектуальные фабрики, оснащенные станками с ЧПУ и роботизированной сваркой, будет способствовать повышению производительности и однородности продукции, что будет способствовать устойчивому развитию отрасли прецизионного стального производства.

Рынок в Индии, вероятно, будет расти с самыми быстрыми среднегодовыми темпами роста в прогнозируемые годы, подкрепленными ростом инфраструктуры и производственных отраслей. В 2025 финансовом году производство нерафинированной стали в Индии в размере 132,57 млн тонн было обусловлено здоровым внутренним потреблением и крупномасштабными инфраструктурными проектами. Инвестиции в производство специальных сталей в рамках государственных программ, таких как схема стимулирования производства (PLI), по прогнозам, достигнут более 1,9 млрд долларов США к концу 2024 финансового года, что станет движущей силой развития отрасли прецизионного стального производства, которая позволяет производить стальные компоненты высокого качества и сложности, используемые в автомобильной, строительной и промышленной отраслях. Недавние проекты правительства, включая «Сделано в Индии» и рост инвестиций в транспортную отрасль, энергетику и оборону, стимулировали спрос на высокоточную стальную продукцию.

Использование новых технологий производства, таких как лазерная резка, обработка с ЧПУ и роботизированная сварка, также растет благодаря квалифицированной рабочей силе и росту автоматизации. Проект Sahajanand Laser Technology Ltd (SLTL) коммерциализирует системы резки волоконным лазером с помощью государственного кредита, предоставленного Советом по развитию технологий (TDB) Министерства науки и технологий. SLTL изобрела в Индии машины для резки волоконным лазером, что увеличило уровень производства в стране и улучшило концепцию автоматизации. Более того, программирование и обработка с ЧПУ, а также передовые сварочные технологии доступны в виде специальных учебных программ в Национальном институте профессиональной подготовки (NSTI). Эти государственные программы предназначены для подготовки квалифицированной рабочей силы, способной способствовать росту автоматизации в таких областях, как производство стали, стимулируя креативность и конкурентоспособность сектора производства стали в Индии.

Обзор европейского рынка

Ожидается, что европейский рынок будет демонстрировать устойчивый рост в прогнозируемые годы, чему будет способствовать активная поддержка таких стран, как Великобритания и Германия, где развитая промышленная инфраструктура и развитые производственные мощности стимулируют спрос на прецизионные стальные компоненты. В Великобритании рынок в первую очередь подпитывается продолжающимися инвестициями в инфраструктуру, оборону и энергетику, а также растущим акцентом на устойчивые и автоматизированные производственные процессы. Например, в стратегии развития стали до 2025 года отмечена важность стали для ветровых турбин, электромобилей и оборонного оборудования, при этом только для морской ветроэнергетики потребуется 25 миллионов тонн стали, что к 2050 году составит 21 миллиард фунтов стерлингов.

Между тем, Германия, общепризнанный промышленный гигант Европы, сохраняет лидирующие позиции благодаря своему обширному автомобильному сектору, передовому машиностроению и высоким стандартам в области прецизионных компонентов. Немецкие производители всё активнее внедряют технологии цифрового производства и робототехнику для повышения эффективности производства и соответствия строгим требованиям к качеству. Например, Schuler Group является мировым лидером в области технологий обработки металлов давлением и решений для прецизионного производства. Компания поставляет передовые системы для резки, формовки и обработки стальных компонентов, которые широко используются в автомобилестроении, производстве бытовой техники и промышленном оборудовании. Постоянная ориентация Schuler на инновации и устойчивое развитие помогла компании оставаться конкурентоспособной на европейском рынке прецизионных стальных изделий.

Основные игроки рынка прецизионного изготовления стальных изделий:

- Квакер Хоутон

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- FUCHS Petrolub SE (Группа FUCHS)

- Корпорация ExxonMobil

- TotalEnergies SE

- Корпорация Шеврон

- BASF SE (включая Chemetall)

- Henkel AG & Co. KGaA (Бондерит)

- Atotech (MKS Instruments)

- BP plc (Castrol Industrial)

- Корпорация Лубризол

- PETRONAS Lubricants International

- Идемицу Косан Ко., Лтд.

- Yushiro Chemical Industry Co., Ltd.

- SK Lubricants / GS Caltex

- Dorf Ketal Chemicals Pvt. ООО

Ключевые игроки рынка прецизионной обработки стали используют передовые технологии, такие как лазерная резка, обработка на станках с ЧПУ, роботизированная сварка и моделирование цифровых двойников, для повышения точности, эффективности и масштабируемости. Эти инновации позволяют ускорить производство, сократить отходы и улучшить качество продукции, позиционируя компании как лидеры на высококонкурентном рынке.

Ведущие мировые производители прецизионных стальных конструкций

Последние события

- В мае 2024 года компания Live Ventures Inc. приобрела Central Steel Fabricators (CSF), производителя готовых металлических изделий, который в основном занимается обработкой данных и коммуникациями. CSF имеет долгую историю работы с момента своего основания в 1969 году и предлагает более 2300 различных наименований продукции, таких как кабельные стойки, вспомогательные каркасы и сетевые отсеки, и обслуживает большое количество клиентов из числа крупных коммуникационных компаний. Live Ventures. Это приобретение соответствует стратегии Live Ventures в области производства стали, поскольку компания увеличивает инвестиции в ИИ и инфраструктуру данных. Сочетание возможностей прецизионного производства CSF способствует большей диверсификации продукции и операционной эффективности при производстве стали для использования в важных инфраструктурах, тем самым увеличивая влияние Live Ventures на производство прецизионной стали.

- В апреле 2024 года корпорация Nippon Steel совместно с Национальным институтом морских, портовых и авиационных технологий и судостроительной компанией Imabari Shipbuilding разработала очень пластичный стальной лист для корпуса, который повышает безопасность столкновений и защиту морской среды. Этот высококачественный стальной лист, разработанный с помощью самых сложных численных и крупномасштабных экспериментов, может обеспечить лучшую пластичность без потери прочности, вязкости и свариваемости. Он также был использован на 63 судах, восемь из которых — сверхбольшие нефтеналивные суда, что привело к повышению конкурентоспособности отрасли. Технология соответствует точному изготовлению стали, поскольку изготавливаются стальные детали с высочайшими эксплуатационными характеристиками, отвечающие строгим требованиям безопасности и качества, для поддержки целей устойчивого развития и регулирования. Эта технология подчеркивает интеграцию высокого уровня металлургии и точности методов изготовления, которые являются предпосылками современных потребностей морской отрасли.

- В марте 2024 года компания EVS Metal, крупнейший производитель прецизионных металлоконструкций, построила современный производственный завод площадью 175 000 квадратных футов в бизнес-парке One Thirty в Пфлюгервилле. Завод, как ожидается, будет готов к 2025 году и заменит старое местоположение, что позволит удовлетворить высокий спрос на развивающихся рынках, таких как рынок полупроводников. Завод, расположенный на площади 14,5 акров, оптимизирует логистику производства, увеличит производственные мощности, а также создаст и сохранит более 80 рабочих мест. Инвестиции отражают положительную тенденцию в производстве прецизионных стальных изделий, где передовая инфраструктура и автоматизация являются ключевыми требованиями для достижения меньших допусков и увеличения объемов производства. Переезд обусловлен растущими отраслевыми тенденциями к локализации, эффективности и масштабируемости мощностей прецизионного производства для удовлетворения меняющихся промышленных и технологических потребностей.

- Report ID: 7600

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.