Перспективы рынка систем управления практикой:

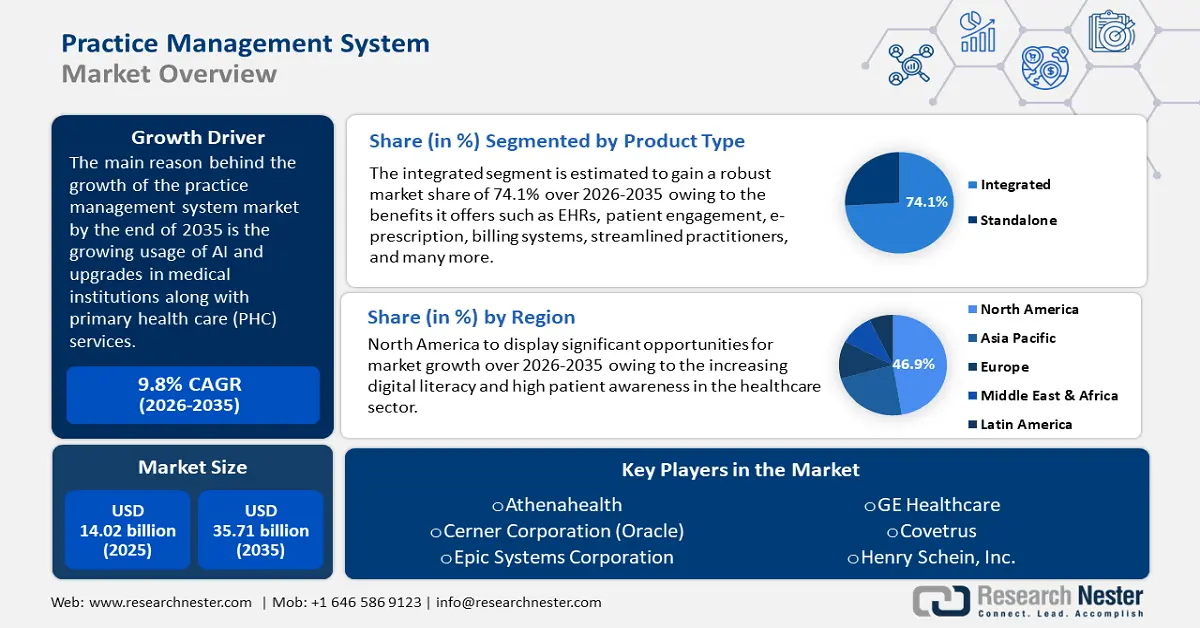

Объем рынка систем управления практикой в 2025 году превысил 14,02 млрд долларов США и, как ожидается, к 2035 году превысит 35,71 млрд долларов США, увеличившись среднегодовым темпом роста более чем на 9,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка систем управления практикой оценивается в 15,26 млрд долларов США.

Программное обеспечение для управления врачебной практикой (PMS) всё чаще интегрируется с искусственным интеллектом. Национальный институт здравоохранения в марте 2020 года прогнозировал, что 5% взрослых страдают от амбулаторных условий, а 17% диагностических ошибок приводят к неблагоприятным последствиям в условиях стационара.

Это требует модернизации существующих медицинских учреждений и различных практик, таких как службы первичной медико-санитарной помощи (ПМСП). Огромную популярность приобрели несколько систем автоматизации управления практикой (PMA), таких как Medicodio, Aiwyn и XBert. XBert – это система автоматизации работы на базе искусственного интеллекта, которая помогает в аналитике отчетов, создании клиентских порталов и автоматизации рабочих процессов . Кроме того, с появлением PMS в сфере ИТ-медицины массово создаются электронные данные для обеспечения ухода за пациентами, соблюдения нормативных требований и ведения документации. Это обусловливает необходимость использования PMS, поскольку она экономит ресурсы и время, обеспечивая высокую окупаемость инвестиций в такие процессы, как администрирование и выставление счетов.

Ключ Система управления практикой Сводка рыночной аналитики:

Региональные особенности:

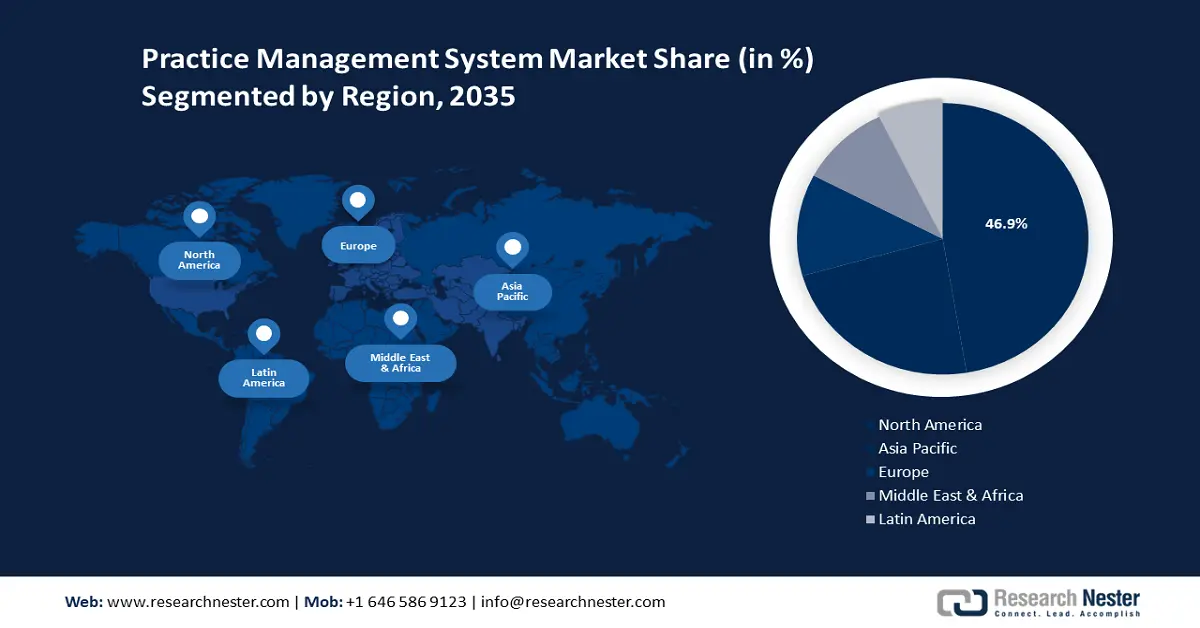

- Ожидается, что к 2035 году доля рынка систем управления врачебной практикой в Северной Америке составит 47% благодаря стремительному росту цифровой грамотности и технологическому прогрессу в здравоохранении.

Анализ сегмента:

- Прогнозируется, что к 2035 году доля интегрированного сегмента рынка систем управления врачебной практикой составит 74,10%, что обусловлено преимуществами интегрированных систем, таких как электронные медицинские карты и системы взаимодействия с пациентами, которые оптимизируют работу здравоохранения и повышают качество ухода за пациентами.

- Прогнозируется, что доля интегрированного сегмента рынка систем управления врачебной практикой составит 74,10%, что обусловлено преимуществами интегрированных систем, таких как электронные медицинские карты и системы взаимодействия с пациентами, которые оптимизируют работу здравоохранения и повышают качество ухода за пациентами.

Ключевые тенденции роста:

- Переход на электронные медицинские карты (ЭМК)

- Потребность в беспрепятственной интеграции телемедицины

Основные проблемы:

- Уязвимость данных и проблемы с конфиденциальностью

- Высокие первоначальные затраты на внедрение и регулярное обслуживание

Ключевые игроки:Allscripts Healthcare, LLC, AdvantEdge Healthcare Solutions, Athenahealth, Cerner Corporation (Oracle), Epic Systems Corporation, GE Healthcare, Covetrus, Henry Schein, Inc.

Глобальный Система управления практикой Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 14,02 млрд долларов США

- Объём рынка в 2026 году: 15,26 млрд долларов США

- Прогнозируемый объём рынка: 35,71 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 9,8% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 47 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка систем управления практикой:

Драйверы роста

Переход на электронные медицинские карты (ЭМК): Потребность в системах управления медицинскими картами (СУМК) возросла благодаря переходу с бумажных носителей на ЭМК. Это программное обеспечение эффективно обрабатывает данные о пациентах, медицинских счетах, административных обязанностях и назначениях на прием. К 2021 году почти 96% нефедеральных больниц неотложной помощи и 4 из 5 врачей, работающих в амбулаторных условиях, внедрили сертифицированные ЭМК. Кроме того, согласно данным, предоставленным Управлением национального координатора по информационным технологиям в здравоохранении за 2021 год, 28% больниц и 34% врачей внедрили ЭМК, что стало существенным прогрессом за последние 10 лет. В условиях цифровой революции в здравоохранении цифровые технологии, по оценкам, имеют решающее значение для современных практик оптимизации работы и повышения качества ухода за пациентами.

Спрос на полную интеграцию телемедицины: ожидается, что мобильные телефоны, планшеты, смартфоны и другие подобные устройства будут часто использоваться в здравоохранении. Врачи предоставляют пациентам удалённую помощь благодаря полной интеграции телемедицины с программным обеспечением для управления практикой. Надежные возможности удалённого доступа позволяют эффективно управлять административными задачами, гарантируя непрерывное лечение пациентов при соблюдении правил безопасности и поддержании операционной эффективности.

В 2022 году Национальная медицинская библиотека США заявила, что здравоохранение тесно интегрировано с передовыми технологиями, такими как Babylon и Microsoft. Например, в апреле 2021 года Microsoft приобрела Nuance примерно за 19,7 млрд долларов США. Это позволило Microsoft предложить специализированные отраслевые услуги, такие как облачный клинический интеллект и разговорный искусственный интеллект для поставщиков медицинских услуг. Кроме того, Microsoft анонсировала Microsoft Cloud for Healthcare, призванный удовлетворить существенные потребности растущей и трансформирующейся отрасли здравоохранения. Доля виртуальной медицинской помощи и предоставления медицинских услуг увеличилась благодаря растущему внедрению и использованию систем управления практикой в секторе здравоохранения.

Проблемы

Уязвимость данных и проблемы с конфиденциальностью: Защита данных стала сложной задачей из-за предпочтения цифровой медицины традиционной. Ожидается, что многие учреждения будут воздерживаться от внедрения электронных медицинских карт и систем управления медицинскими учреждениями из-за проблем с конфиденциальностью. Программное обеспечение для медицинской практики, создающее проблемы с безопасностью, может стать проблемой, поскольку оно заставляет медицинских работников сомневаться в безопасности данных пациентов. Необходимость в эффективных мерах кибербезопасности обусловлена тем, что киберугрозы становятся всё более частыми и сложными.

Высокие первоначальные затраты на внедрение и регулярное обслуживание: регулярные затраты на обслуживание и высокие первоначальные затраты на внедрение программного обеспечения для управления практикой отпугивают поставщиков медицинских услуг от инвестиций, что сдерживает расширение рынка. Более того, по мере сокращения бюджетов сотрудники могут неохотно модернизировать или внедрять новые системы, что негативно скажется на их способности внедрять инновации и конкурировать на рынке.

Размер рынка систем управления практикой и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

9,8% |

|

Размер рынка базового года (2025) |

14,02 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

35,71 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка систем управления практикой:

Анализ сегмента типа продукта

Интегрированный сегмент рынка систем управления врачебной практикой, как ожидается, в ближайшие годы займет 74,1% рынка. Ожидается значительный рост доли выручки благодаря таким преимуществам, как электронные медицинские карты (ЭМК), вовлечение пациентов, электронные рецепты, системы выставления счетов и оптимизированная работа практикующих врачей. Например, в мае 2023 года компания MEDITECH Software объявила о соглашении об интеграции с сервисом электронных рецептов «PrescribeIT» компании Canada Health Infoway. Благодаря этому соглашению канадские врачи смогут отправлять рецепты в выбранную пациентом аптеку в электронном виде прямо из системы MEDITECH Expanse EHR. Кроме того, централизация сферы здравоохранения и сложность процедур лечения и оплаты пациентов также будут способствовать росту этого сегмента.

Анализ сегмента компонента

Ожидается, что к 2035 году сегмент программного обеспечения на рынке систем управления практикой будет обеспечивать значительную выручку. Этот рост обусловлен простотой установки, которая позволяет специалистам эффективно управлять финансовыми, административными и клиническими рабочими процессами. Больницы, поставщики медицинских услуг и системы здравоохранения используют их для повышения удовлетворенности пациентов и качества медицинской помощи. Программное обеспечение также используется малыми и средними медицинскими учреждениями для автоматизации и оптимизации бизнес-процессов. Кроме того, в июле 2024 года Агентство по исследованиям и качеству здравоохранения (AHRQ) заявило, что удовлетворение пациента определяется тем, были ли удовлетворены его ожидания от медицинского взаимодействия. Удовлетворенность пациента учитывается в различных моделях компенсации за медицинскую помощь, основанных на ценности, таких как Система перспективных платежей для стационарных пациентов (IPPS).

Наш углубленный анализ рынка систем управления практикой включает следующие сегменты:

Тип продукта |

|

Компонент |

|

Способ доставки |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка систем управления практикой:

Обзор рынка Северной Америки

К 2035 году североамериканская промышленность будет занимать основную долю выручки, достигая 47%. Стремительный рост цифровой грамотности и осведомленности пациентов в сочетании с технологическим прогрессом в сфере здравоохранения стимулируют рост использования телемедицинских услуг в этом регионе. Согласно отчету Research Nester за 2022 год, в США 74% потребителей заявили, что будут пользоваться телемедициной. Это потребует надлежащего управления и хранения данных, а также развития телемедицинских услуг в прогнозируемый период.

Государственное финансирование в Канаде изменит подход к управлению медицинской практикой со стороны поставщиков медицинских услуг. Например, в журнале Канадской медицинской ассоциации за 2023 год указано, что дополнительное финансирование в размере 46,2 млрд долларов США позволит увеличить бюджет здравоохранения на 196,1 млрд долларов США в течение следующих десяти лет.

В США системы управления врачебной практикой помогают управлять информацией о страховании, планировать приёмы, управлять историями болезни пациентов и другими аспектами сферы здравоохранения. В недавнем отчёте, опубликованном Research Nester в 2021 году, около 61% респондентов хотели бы иметь доступ к своим медицинским картам через онлайн-портал пациентов или мобильные приложения от своих поставщиков электронных медицинских карт.

Обзор рынка Азиатско-Тихоокеанского региона

В Азиатско-Тихоокеанском регионе также ожидается значительный рост доли рынка систем управления врачебной практикой в течение прогнозируемого периода. Этот регион займет второе место в этом ландшафте благодаря спросу на системы управления врачебной практикой для эффективного управления данными пациентов в условиях резкого роста числа хронических заболеваний, таких как сердечно-сосудистые заболевания (ССЗ) и желудочно-кишечные расстройства. Американский колледж кардиологии в 2021 году заявил, что в Азии наблюдался рост смертности от сердечно-сосудистых заболеваний с 5,6 млн до 10,8 млн в 2019 году. Почти 39% этих смертей от сердечно-сосудистых заболеваний произошли среди людей в возрасте до 70 лет, в то время как в США доля преждевременной смерти от ССЗ составила 23%.

В Китае наблюдается высокий спрос на высококачественную медицинскую помощь в связи с ростом численности населения пожилого возраста. По оценкам Национального института здравоохранения (2023), расходы на здравоохранение составляют около 6,5% ВВП Китая, а количество больниц в стране к 2021 году вырастет на 193,4%.

В Японии спрос на ИТ-компании в сфере здравоохранения растёт в связи с улучшением экономической ситуации в стране. Согласно прогнозу Управления международной торговли 2022, к 2025 году рынок телемедицины в Японии вырастет с 243 до 404,5 млн долларов США в период с 2020 по 2025 год.

Участники рынка систем управления практикой:

- Аккумедик Компьютерные Системы, Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Allscripts Healthcare, LLC

- Решения AdvantEdge для здравоохранения

- Athenahealth

- Корпорация Cerner (Oracle)

- Корпорация Epic Systems

- GE Здравоохранение

- Коветрус

- Henry Schein, Inc.

Ожидается, что рынок систем управления практикой будет расширяться, что обеспечит значительную долю рынка в прогнозируемом периоде. Конкурентная среда обусловлена резким ростом использования ИИ в системах управления практикой в сочетании с глобальным переходом на электронные медицинские карты (ЭМК). Всё больше компаний выходят в этот сектор благодаря потенциальным возможностям роста. В прогнозируемый период на рынке будут наблюдаться появление новых конкурентов и растущий спрос на системы управления практикой во всем мире.

Некоторые из ключевых игроков включают в себя:

Последние события

- В августе 2022 года компания Henry Schein, Inc., крупнейший в мире поставщик медицинских решений для стоматологов и врачей, работающих в амбулаторных условиях, приобрела Midway Dental Supply — дистрибьютора стоматологической продукции полного цикла, который поставляет продукцию в стоматологические кабинеты и зуботехнические лаборатории по всему Среднему Западу США.

- В мае 2022 года компания Covetrus запустила Ascend — высокоэффективную облачную систему управления ветеринарными клиниками для поддержки ветеринарных клиник в Великобритании, Европе, на Ближнем Востоке, в Африке и Азиатско-Тихоокеанском регионе.

- Report ID: 6344

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.