Обзор рынка симуляторов энергосистем:

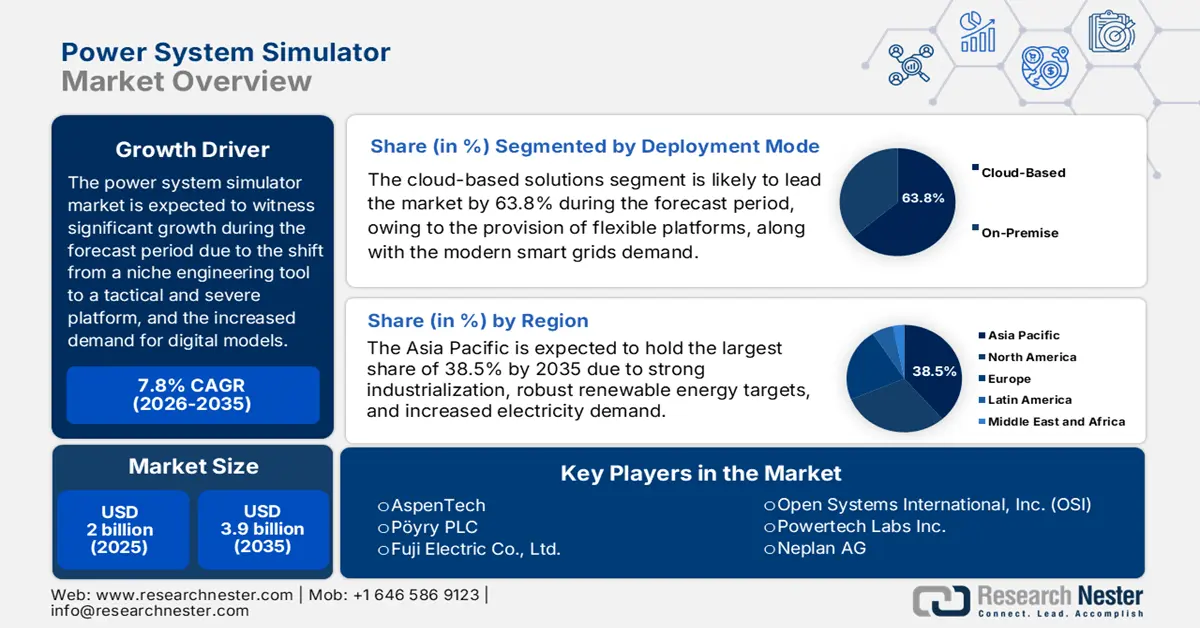

Объем рынка симуляторов энергосистем в 2025 году превысил 2 миллиарда долларов США и, по оценкам, достигнет 3,9 миллиарда долларов США к концу 2035 года, увеличиваясь на 7,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли симуляторов энергосистем оценивался в 2,1 миллиарда долларов США.

Международный рынок симуляторов энергосистем в настоящее время переживает трансформацию, превращаясь из нишевого инженерного инструмента в стратегическую и критически важную платформу, лежащую в основе глобального энергетического перехода. Кроме того, существует огромный спрос на высокоточные и цифровые модели, обеспечивающие эффективность, безопасность и стабильность, что также стимулирует рост и расширение рынка в разных странах. Согласно статье, опубликованной Организацией ПРООН в феврале 2025 года, ископаемое топливо продолжает обеспечивать 80% мирового энергоснабжения, выбрасывая в атмосферу парниковые газы, включая метан и углекислый газ. Кроме того, существующая энергетическая система является одним из основных факторов глобального изменения климата, на ее долю приходится почти 75% всех выбросов парниковых газов. Таким образом, в условиях нестабильного энергоснабжения и непрерывных климатических изменений, существует огромный спрос на рынке симуляторов энергосистем.

Кроме того, к факторам роста относятся переход к цифровым двойникам и облачным SaaS-платформам, интеграция машинного обучения и искусственного интеллекта, моделирование в реальном времени, конвергенция операционных и информационных технологий, рост распределенных источников энергии (DER) и моделирование микросетей, а также акцент на открытых данных и моделях взаимодействия. Согласно отчету, опубликованному организацией IBEF в январе 2025 года, сектор SaaS в Индии продолжает демонстрировать высокие темпы роста, составляя приблизительно 30% в годовом исчислении. Кроме того, как указано в отчете организации ICRIER за август 2024 года, прогнозируется, что международная индустрия публичных облачных сервисов будет расти на 24%, увеличившись с 351,4 млрд долларов США до 669,2 млрд долларов США в мировом масштабе к 2023 году. Помимо этого, на технологии SaaS приходится почти 62% международной выручки, за ними следуют IaaS (20%) и PaaS (18%), что стимулирует спрос на рынке симуляторов энергосистем.

Ключ Симулятор энергосистемы Сводка рыночной аналитики:

Основные региональные особенности:

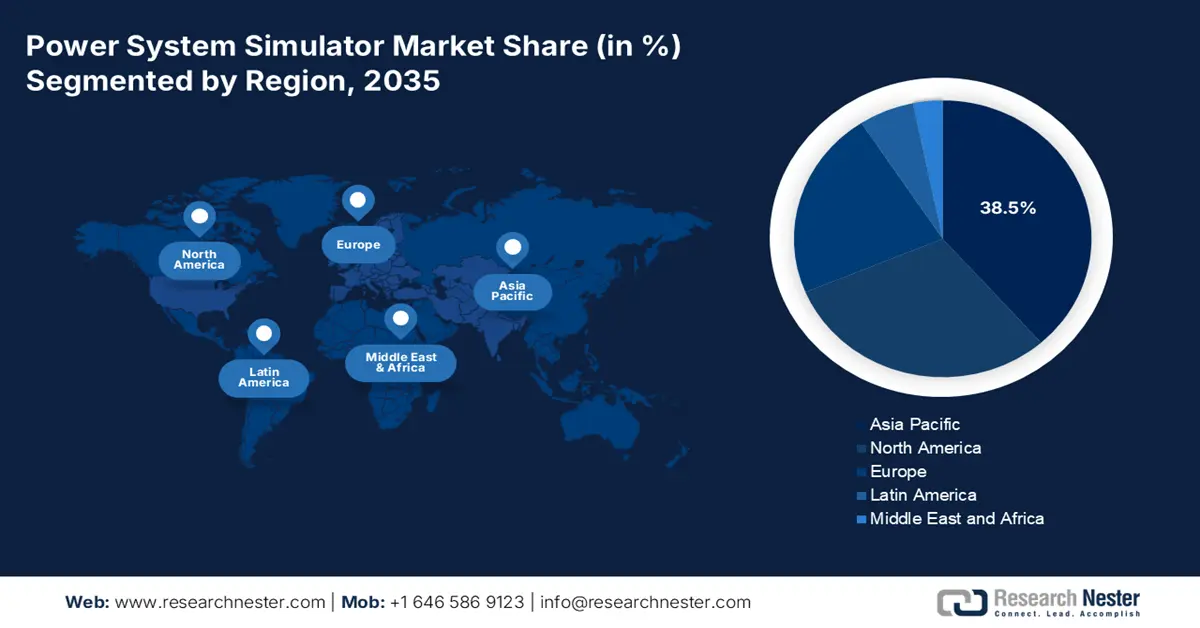

- Ожидается, что к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 38,5% рынка симуляторов энергосистем, чему будут способствовать быстрая модернизация промышленности, расширение мощностей возобновляемой энергетики и растущий спрос на электроэнергию.

- По прогнозам, к 2035 году Европа станет самым быстрорастущим регионом, чему будут способствовать растущая сложность регулирования и масштабные инициативы по энергетическому переходу, осуществляемые в рамках крупных инвестиционных программ в электросети.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент облачных решений займет 63,8% рынка симуляторов энергосистем, чему будут способствовать масштабируемые и экономически эффективные архитектуры, отвечающие растущим вычислительным требованиям современных интеллектуальных энергосетей.

- Ожидается, что к 2035 году сегмент программного обеспечения и решений займет вторую по величине долю рынка, чему способствуют переход к моделям программного обеспечения с регулярными обновлениями и внедрение платформ цифровых двойников, обогащенных передовой аналитикой.

Основные тенденции роста:

- Усиление интеграции возобновляемых источников энергии

- Электрификация промышленности и транспорта

Основные проблемы:

- Увеличение затрат и доказуемая окупаемость инвестиций для инновационных функций.

- Острая нехватка квалифицированных инженерных кадров.

Ключевые игроки: Schneider Electric SE (Франция), Siemens AG (Германия), ETAP / Operation Technology, Inc. (США), General Electric Company (США), ABB Ltd. (Швейцария), Eaton Corporation plc (Ирландия), Emerson Electric Co. (США), RTDS Technologies Inc. (Канада), PowerWorld Corporation (США), Nexant, Inc. (США), DIgSILENT GmbH (Германия) (подразделение Siemens), Open Systems International, Inc. (OSI) (США), Powertech Labs Inc. (Канада), Neplan AG (Швейцария), Electrocon International Inc. (США), CYME International (Канада) (подразделение Eaton), AspenTech (США), Pöyry PLC (Финляндия) (подразделение AFRY), Fuji Electric Co., Ltd. (Япония), Mitsubishi Electric Corporation (Япония).

Глобальный Симулятор энергосистемы Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 2 миллиарда долларов США.

- Размер рынка в 2026 году: 2,1 млрд долларов США.

- Прогнозируемый объем рынка: 3,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (38,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Саудовская Аравия, Австралия

Last updated on : 9 December, 2025

Рынок симуляторов энергосистем: факторы роста и проблемы

Факторы роста

- Ускоряющаяся интеграция возобновляемых источников энергии: огромный приток прерывистой солнечной и ветровой генерации создал сложные риски для качества электроэнергии и стабильности сети, что потребовало проведения инновационных исследований динамической и переходной устойчивости для безопасной работы сети. Согласно статье, опубликованной организацией IRENA в 2025 году, ожидается, что общая международная мощность возобновляемой энергетики утроится к концу 2030 года, достигнув более 11 000 ГВт в рамках сценария IRENA по ограничению потепления до 1,5 градусов Цельсия. Кроме того, это также учитывает ветровую и солнечную фотоэлектрическую энергетику, на долю которых приходится почти 90% прироста мощностей возобновляемой энергетики. Более того, оптимизация энергоэффективности также должна удвоиться к тому же году, чтобы остаться на пути к ограничению потепления до 1,5 градусов, что, в свою очередь, стимулирует мировой рынок симуляторов энергосистем.

- Электрификация промышленности и транспорта: Быстрая интеграция электромобилей, наряду с переходом на электродуговые печи и водородные электролизеры в агрессивных отраслях, создает локальный и беспрецедентный спрос на распределительные сети. Это потребовало детального прогнозирования нагрузки и моделирования планирования инфраструктуры, что оказало положительное влияние на рост рынка симуляторов энергосистем. Согласно статье, опубликованной МЭА в июле 2023 года, ожидается, что общая доля электроэнергии в конечном потреблении энергии увеличится с 20% в 2022 году до более чем 27% к концу 2030 года. Кроме того, существующая цепочка поставок электротехнических комплектующих также оказывает положительное влияние, способствуя росту рынка симуляторов энергосистем на международном уровне.

Экспорт и импорт электротехнических комплектующих в 2023 году.

Страны | Экспорт (доллар США) | Импорт (USD) |

Германия | 7,1 миллиарда | 3,4 миллиарда |

Китай | 6 миллиардов | - |

НАС | 5,1 миллиарда | 4,6 миллиарда |

Мексика | - | 4,2 миллиарда |

Оценка мировой торговли | 42,7 миллиарда | |

Доля мировой торговли | 0,1% | |

Сложность продукта | 0.7 | |

Рост экспорта | 1,8% | |

Источник: ОЭС

- Усиленное внимание к кибербезопасности и устойчивости энергосистем: рост киберугроз и физических угроз, а также критические погодные явления вынуждают энергетические компании использовать симуляторы для оценки уязвимости. Это приводит к планированию действий в чрезвычайных ситуациях и созданию надежных методов защиты для уязвимой инфраструктуры, что способствует развитию рынка симуляторов энергосистем. Согласно отчету, опубликованному МЭА, в 2025 году ожидается рост потребления электроэнергии на 20% в течение следующего десятилетия. Кроме того, достижение национальных целей также предполагает добавление или модернизацию в общей сложности более 80 миллионов километров энергосетей к концу 2040 года. Более того, для достижения национальных климатических целей ожидается, что к концу 2030 года инвестиции в энергосистемы почти удвоятся и превысят 600 миллиардов долларов США в год, что будет способствовать росту рынка симуляторов энергосистем.

Среднегодовые инвестиции в электросети и возобновляемые источники энергии по региональным группам (2016-2050 гг.)

Год | Распределение развитых экономик (доллары США) | Распределение в странах с развивающейся экономикой (доллары США) | Возобновляемые источники энергии в развитых странах (долл. США) | EMDE (разработки в сфере возобновляемой энергетики) (доллары США) |

2016-2022 | 155 миллиардов | 162 миллиарда | 195 миллиардов | 195 миллиардов |

2023-2030 | 225 миллиардов | 263 миллиарда | 358 миллиардов | 323 миллиарда |

2031-2040 | 381 миллиард | 393 миллиарда | 308 миллиардов | 449 миллиардов |

2041-2050 | 409 миллиардов | 462 миллиарда | 254 миллиарда | 490 миллиардов |

Источник: Организация МЭА

Проблемы

- Увеличение стоимости и демонстрация окупаемости инвестиций в инновационные функции: рост первоначальных и текущих затрат на прогрессивные платформы моделирования, а также сложность количественной оценки окупаемости инвестиций (ROI) представляют собой серьезный барьер для внедрения на рынке симуляторов энергосистем. Хотя базовое программное обеспечение для расчета потоков нагрузки широко распространено, лицензии и специализированное вычислительное оборудование, необходимые для моделирования в реальном времени, высокоточного анализа электромагнитных переходных процессов (ЭМП) и облачных платформ цифровых двойников, представляют собой приемлемые капитальные затраты. Следовательно, для обоснования этих конкретных затрат необходимо доказать, что программное обеспечение позволит бороться с дорогостоящими отключениями электроэнергии, улучшить отсрочку капитальных вложений и ускорить исследования по подключению к сетям, что затрудняет прямое отнесение затрат к стоимости инструмента.

- Острая нехватка квалифицированных инженерных кадров: Рынок симуляторов энергосистем критически ограничен острой нехваткой квалифицированных инженеров-специалистов по энергосистемам, обладающих опытом разработки, калибровки и интерпретации сложных имитационных моделей. Кроме того, этот дефицит кадров проявляется на разных уровнях, включая нехватку опытных инженеров с докторской степенью, не обладающих глубоким пониманием физики современных энергосетей с силовой электроникой, а также отсутствие у специалистов среднего звена навыков работы с новейшими программными инструментами. Кроме того, часто наблюдается тенденция к преобладанию теоретических концепций над практическими навыками и навыками моделирования на основе программного обеспечения. Это приводит к тому, что организации обладают мощными инструментами моделирования, но им не хватает персонала для их полного использования.

Размер и прогноз рынка симуляторов энергосистем:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,8% |

|

Базовый размер рынка (2025 год) |

2 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

3,9 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка симуляторов энергосистем:

Анализ сегментов режимов развертывания

Ожидается, что к концу 2035 года сегмент облачных решений, являющийся частью модели развертывания, займет наибольшую долю рынка моделирования энергосистем – 63,8%. Рост этого сегмента в значительной степени обусловлен предоставлением гибких, экономически эффективных и высокопроизводительных платформ, способных справляться со сложными вычислительными задачами современных интеллектуальных энергосетей. Согласно статье, опубликованной Energy Reports в ноябре 2023 года, прогнозируется, что к концу 2030 года 20% электроэнергии в США будет производиться за счет ветровой энергии. Кроме того, прогнозируется, что к тому же году международная емкость вторично используемых батарей достигнет примерно 953 ГВт-ч, что вполне достижимо благодаря облачным вычислениям. Таким образом, технология облачных вычислений широко используется для эффективного управления электроэнергией и различными типами батарей, что способствует росту и развитию этого сегмента.

Анализ сегментов предложения

Исходя из предлагаемых решений, сегмент программного обеспечения и решений, как ожидается, займет вторую по величине долю на рынке моделирования энергосистем в течение прогнозируемого периода. Рост сегмента в значительной степени обусловлен фундаментальным переходом от бессрочных лицензий на статические и настольные инженерные инструменты к моделям получения регулярного дохода от динамических и облачных программных платформ. Кроме того, ценностное предложение эволюционировало от предоставления инструмента для расчетов в одной точке до предоставления интегрированного цифрового двойника, представляющего собой живую виртуальную модель физической сети, постоянно обновляемую данными в реальном времени от датчиков IoT, систем SCADA и GIS. Такая частота обновления обусловлена спросом на инновационную аналитику в модернизации энергосистем, где модули искусственного интеллекта (ИИ) и машинного обучения в настоящее время интегрированы в программные пакеты для выполнения прогнозного технического обслуживания, оптимизации диспетчеризации возобновляемой энергии и автоматизации сложных исследований устойчивости.

Анализ сегмента конечных пользователей

Ожидается, что к концу 2035 года подсегмент предприятий по передаче и распределению электроэнергии (T&D), входящий в сегмент конечных пользователей, займет третью по величине долю на рынке симуляторов энергосистем. Развитие этого подсегмента в значительной степени обусловлено его важностью как основного регулятора надежности энергосистемы и беспрецедентным техническим и нормативным давлением, которое делает инновационное моделирование одновременно полезным и необходимым. Кроме того, главной проблемой является растущая интеграция удаленных возобновляемых источников энергии, таких как морские ветровые электростанции и крупные солнечные парки, требующая всесторонних исследований устойчивости для обеспечения возможности дестабилизации взаимосвязанной системы. В случае с распределительными предприятиями революция происходит на периферии сети, чему в значительной степени способствует распространение распределенных источников энергии (DER). Это включает в себя солнечные батареи на крышах, домашние аккумуляторы и кластеры зарядки электромобилей, что стимулирует рост сегмента.

Наш углубленный анализ рынка симуляторов энергосистем включает следующие сегменты:

Сегмент | Подсегменты |

Режим развертывания |

|

Предложение |

|

Конечный пользователь |

|

Тип сетки |

|

Приложение |

|

Модуль |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок симуляторов энергосистем – региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка в 38,5%. Рост рынка в регионе в первую очередь обусловлен масштабной модернизацией промышленности, высокими целевыми показателями в области возобновляемой энергетики и огромным ростом спроса на электроэнергию. Кроме того, наличие национальных обязательств по достижению нулевых выбросов, таких как цель Индии на 2070 год и цели Китая на 2060 год, привело к беспрецедентной интеграции возобновляемых источников энергии в часто перегруженные сети, созданию интеллектуальной энергетической инфраструктуры и быстрой урбанизации, требующей надежности. Согласно статье, опубликованной Международным энергетическим агентством (МЭА) в сентябре 2025 года, к 2024 году спрос на электроэнергию в регионе в целом вырос более чем на 7%, что почти вдвое превышает международный средний показатель, и ожидается, что к концу 2050 года он увеличится еще вдвое. Более того, Юго-Восточная Азия обладает примерно 20 тераваттами ветровой и неиспользованной солнечной энергии, что почти в 55 раз превышает текущую мощность электросетей региона.

Китайский рынок симуляторов энергосистем демонстрирует значительный рост благодаря государственным темпам и масштабам энергетического перехода, который закреплен в 14-м пятилетнем плане Национальной комиссии по развитию и реформам (НКР) по модернизации энергетической системы. Согласно статье, опубликованной организацией Climate Cooperation China в июне 2022 года, план НКР установил целевой показатель к 2025 году для успешного достижения 33% доли возобновляемой электроэнергии, а также 18% доли негидроэнергетических возобновляемых источников, по сравнению с 28,8% доли возобновляемой энергии и 11,4% доли негидроэнергетических источников в предыдущие годы. Кроме того, ожидается, что доля солнечной и ветровой электроэнергии увеличится на 1,4% к концу 2030 года, составив почти 26% от общего потребления электроэнергии. Таким образом, это более быстрый рост, чем в 13-м пятилетнем плане, когда совокупная доля солнечной и ветровой энергии выросла с 5% до 10%, что еще больше подстегивает спрос на рынке симуляторов энергосистем.

В Индии также наблюдается рост рынка симуляторов энергосистем, обусловленный острой необходимостью модернизации электросетей и стремительно растущими потребностями в возобновляемой энергии. Согласно статье, опубликованной министром энергетики в сентябре 2023 года, правительство страны планирует к концу 2030 года получить 50% от общей установленной мощности электростанций за счет неископаемых источников энергии. Исходя из этой цели, разрабатываются схемы передачи электроэнергии для интеграции 66,5 ГВт возобновляемых источников в различных штатах, таких как Тамилнад, Андхра-Прадеш, Карнатака, Мадхья-Прадеш, Махараштра, Гуджарат и Раджастан. Кроме того, планируется интегрировать в энергосистему ISTS почти 33,3 ГВт возобновляемых источников энергии, в основном за счет резервов на существующих линиях электропередачи. Более того, непрерывный импорт и экспорт компонентов для линий электропередачи из страны также способствует развитию рынка симуляторов энергосистем.

Импорт и экспорт комплектующих для силовых передач из Индии (2023 г.)

Страны | Импорт (USD) | Экспорт (доллар США) |

Китай | 130 миллионов | - |

Германия | 102 миллиона | 64,2 миллиона |

НАС | 27,3 миллиона | 138 миллионов |

Италия | 23,2 миллиона | 43,8 миллиона |

Южная Корея | 7,1 миллиона | - |

Великобритания | - | 14,4 миллиона |

Канада | - | 14,1 миллиона |

Источник: ОЭС

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке симуляторов энергосистем. Развитие рынка в значительной степени обусловлено сложной административной системой, которая постепенно стимулирует высокий спрос. Кроме того, Европейский зеленый пакт, наряду с планом REPowerEU, предусматривает увеличение и обеспечение безопасного перехода от ископаемого топлива. Согласно статье, опубликованной Strategic Energy Europe в июле 2025 года, Европейская комиссия оценила, что к концу 2030 года на инвестиции в энергосети будет выделено 584 миллиарда евро, а Европейская счетная палата прогнозирует, что к концу 2050 года эта сумма составит от 1,99 до 2,29 триллиона евро. Кроме того, согласно статье, опубликованной правительством Великобритании в феврале 2024 года, Фонд по достижению нулевого уровня выбросов водорода (NZHF) в размере 240 миллионов фунтов стерлингов идеально подходит для внедрения и развития новейших технологий производства низкоуглеродного водорода с целью снижения эксплуатационных расходов и уменьшения инвестиционных рисков.

Германия на рынке симуляторов энергосистем набирает обороты благодаря беспрецедентным инвестициям в водородную инфраструктуру и наличию масштабной промышленной базы, ориентированной на энергетический переход. Согласно отчету, опубликованному в июне 2023 года в рамках американо-германского партнерства по климату и энергетике, ожидается, что к 2030 году целевой показатель мощности электролиза в стране увеличится с 5 ГВт до почти 10 ГВт. Это станет возможным благодаря созданию диверсифицированных источников водорода, установлению стандартов устойчивого развития, борьбе с новыми зависимостями и превращению в технологического партнера для стран-экспортеров. Кроме того, к 2030 году планируется достичь потребности в водороде в объеме от 95 до 130 ТВт·ч, из которых 50-70% должны быть удовлетворены за счет импорта из других стран, что свидетельствует об оптимистичных перспективах роста и расширения рынка в стране в целом.

В Испании рынок симуляторов энергосистем также развивается благодаря активному внедрению возобновляемых источников энергии и соответствующим стратегиям модернизации электросетей. Согласно статье, опубликованной ITA в июле 2024 года, наблюдается повышение температуры на 3,5 градуса Цельсия, а также повышение минимальной температуры на 2,7 градуса Цельсия, особенно в крупных городах страны. Кроме того, закон об изменении климата и энергетическом переходе страны ставит цель перехода на 100% возобновляемую электроэнергию, определяя долгосрочную цель страны по достижению декарбонизированной экономики и климатической нейтральности к концу 2050 года. Помимо этого, цели на 2030 год включают сокращение выбросов парниковых газов на 32%, что приведет к достижению 42% возобновляемой энергии в конечном потреблении и 74% возобновляемой электроэнергии, тем самым расширяя присутствие рынка симуляторов энергосистем.

Анализ рынка Северной Америки

Ожидается, что к концу указанного периода рынок симуляторов энергосистем в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен благоприятными инвестиционными тенденциями, а также наличием беспрецедентной системы регулирования. Например, согласно статье, опубликованной Министерством энергетики США (DOE) в декабре 2024 года, Управление электроэнергетики (OE) объявило о выборе 9 проектов, получивших по 20 миллионов долларов США в рамках программы финансирования гибких инновационных трансформаторных технологий (FITT). Цель программы — усовершенствование ключевых компонентов для содействия модернизации энергосистемы региона в целом. OE также сообщило, что 8 проектов в рамках первого этапа конкурса по упаковке из карбида кремния (SiC) получат по 50 000 долларов США каждый. Кроме того, общее финансирование в размере 2,2 миллиона долларов США является частью программы «Вызовы Америки», которая способствует сотрудничеству между новаторами и предпринимателями региона.

США на рынке симуляторов энергосистем приобретают все большее значение благодаря стратегиям развития чистой энергетики, выделению федеральных бюджетных средств, а также наличию специальных программ, стимулирующих спрос на симуляторы. Согласно статье, опубликованной Всемирным институтом ресурсов в марте 2024 года, Министерство энергетики США (DOE) уведомило о проектах на сумму почти 6 миллиардов долларов США, направленных на эффективное сокращение выбросов парниковых газов, особенно в энергоемких отраслях тяжелой промышленности. Кроме того, Управление по демонстрационным проектам в области чистой энергетики (OCED) объявило о 33 коммерческих проектах в 20 штатах страны, призванных продемонстрировать коммерческую и техническую жизнеспособность технологий декарбонизации. Таким образом, благодаря таким инвестициям и наличию проектов, существует огромный потенциал роста, а также повышенный спрос на рынке симуляторов энергосистем.

Канадский рынок симуляторов энергосистем также растет благодаря декарбонизации промышленности и электрификации ресурсодобывающих отраслей, межпровинциальной передаче электроэнергии, модернизации национальной электросети, наращиванию перерабатывающих мощностей, стратегии в области критически важных минералов, развитию водородной экономики, а также внедрению стандартов кибербезопасности и CSA/NEE. Как указано в отчете Управления генерального аудитора Канады за ноябрь 2024 года, федеральный бюджет щедро выделил почти 3,8 миллиарда долларов США на более чем 8 лет. Цель состоит в поддержке успешной реализации Канадской стратегии в области критически важных минералов. Видение стратегии сосредоточено на увеличении поставок критически важных минералов и оказании поддержки в развитии цепочек создания стоимости глобальных и внутренних критически важных минералов для цифровой и зеленой экономики, тем самым стимулируя рост рынка симуляторов энергосистем.

Ключевые игроки рынка симуляторов энергосистем:

- Schneider Electric SE (Франция)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Siemens AG (Германия)

- ETAP / Operation Technology, Inc. (США)

- Компания General Electric (США)

- ABB Ltd. (Швейцария)

- Eaton Corporation plc (Ирландия)

- Компания Emerson Electric (США)

- RTDS Technologies Inc. (Канада)

- Корпорация PowerWorld (США)

- Nexant, Inc. (США)

- DIgSILENT GmbH (Германия) (подразделение Siemens)

- Open Systems International, Inc. (OSI) (США)

- Powertech Labs Inc. (Канада)

- Neplan AG (Швейцария)

- Electrocon International Inc. (США)

- CYME International (Канада) (подразделение Eaton)

- AspenTech (США)

- Pöyry PLC (Финляндия) (входит в состав ВСЮР)

- Fuji Electric Co., Ltd. (Япония)

- Корпорация Митсубиси Электрик (Япония)

- Компания Schneider Electric SE считается мировым лидером в области управления энергией и автоматизации, предлагая платформу EcoStruxure Power, которая интегрирует инновационные методы моделирования энергосистем для проектирования, эксплуатации и управления в режиме реального времени в распределительных сетях. Тактические приобретения, такие как ETAP, укрепили позиции компании в предоставлении широкого спектра цифровых двойников на основе моделей для анализа энергосистем в сетях и промышленности. Кроме того, согласно годовому отчету за 2024 год, выручка компании составила 38 миллиардов евро, что обусловлено органическим ростом на 12% в сфере управления энергией.

- Компания Siemens AG приобрела программное обеспечение DIgSILENT PowerFactory и предлагает комплексный интегрированный пакет для моделирования энергосистем. Кроме того, компания известна своим высокоточным моделированием передающих сетей, интеграцией возобновляемых источников энергии и крупномасштабных промышленных предприятий. Ее подход сосредоточен на создании бесшовной цифровой цепочки от планирования до эксплуатации, что делает ее инструменты критически важными для модернизации энергосетей и энергетического перехода.

- ETAP / Operation Technology, Inc. широко признана как ведущий отраслевой стандарт программного обеспечения для моделирования и имитации электроэнергетических систем. Кроме того, компания предоставляет исключительно комплексную универсальную платформу для проектирования, анализа, мониторинга в реальном времени и прогнозного моделирования. Углубленное моделирование дугового разряда, координации защиты и интеграции возобновляемых источников энергии делает ее незаменимой для инженерных консультантов, энергетических компаний и крупных промышленных предприятий по всему миру.

- Подразделение General Electric Company, занимающееся решениями для энергосистем, предлагает сложное программное обеспечение для моделирования энергосистем, в первую очередь инструменты PSLF и Positive Sequence Load Flow, которые все чаще используются крупными энергетическими компаниями для планирования передачи электроэнергии, исследований устойчивости и интеграции крупномасштабных генерирующих активов. Благодаря своему богатому опыту в области оборудования для генерации электроэнергии, компания предоставляет высокоточные модели для сложных динамических процессов в энергосистеме.

- Компания ABB Ltd. является одним из ключевых игроков в области моделирования энергосистем благодаря своему портфелю решений для электрификации и автоматизации, включая программное обеспечение, такое как система управления распределением электроэнергии ABB Ability, которая использует моделирование для оптимального управления сетью и повышения ее устойчивости. Сильная сторона организации заключается в прямой интеграции моделирования со своим ведущим на рынке оборудованием для предоставления замкнутых и оптимизированных для поставщиков решений для энергетических компаний и промышленности.

Ниже приведён список ключевых игроков, работающих на мировом рынке симуляторов энергосистем:

Мировой рынок симуляторов энергосистем отличается высокой степенью консолидации, при этом лидеры, такие как ETAP, Siemens и Schneider Electric, в совокупности занимают доминирующую долю. Кроме того, конкурентная среда определяется тактическим переходом от продажи автономного программного обеспечения к предоставлению интегрированных платформ цифровых двойников и облачных SaaS-моделей. Более того, крупные игроки активно стремятся к приобретениям для расширения функционала и развивают партнерские отношения с крупными облачными провайдерами, включая AWS и Microsoft Azure, для повышения масштабируемости и аналитики. В сентябре 2024 года Энергетический совет Южной Африки подписал меморандум о взаимопонимании с Energy Exemplar для запуска Energy Data and Modelling South Africa (EDMSA). Это создает возможность для разработки и открытия платформы взаимодействия в Южной Африке в области данных и моделирования энергосистем, тем самым способствуя глобальному распространению рынка симуляторов энергосистем.

Структура корпоративного сектора на рынке симуляторов энергосистем:

Последние события

- В декабре 2025 года компания Toshiba Energy Systems & Solutions Corporation успешно внедрила в коммерческое производство стандартную газоизолированную шину, которая полностью исключила использование гексафторида серы (SF6), являющегося мощным парниковым газом, и вместо этого использует газы природного происхождения.

- В июле 2024 года компания Rolls-Royce SMR привлекла GSE Solutions для создания стандартизированного симулятора электростанции, поскольку продолжает совершенствовать технологию проектирования малых модульных реакторов (SMR) и также успешно продвигается к завершению второго этапа оценки типового проекта.

- В январе 2024 года компания Gamma Technologies объявила о создании инновационной команды разработчиков, известной как GammaTech Engineering, а также о приобретении компании Powertech Engineering Srl, чтобы дать возможность отраслевым новаторам внедрять и разрабатывать инновационные методы для сложных систем.

- Report ID: 8295

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.