Обзор рынка морских судов обеспечения (OSV):

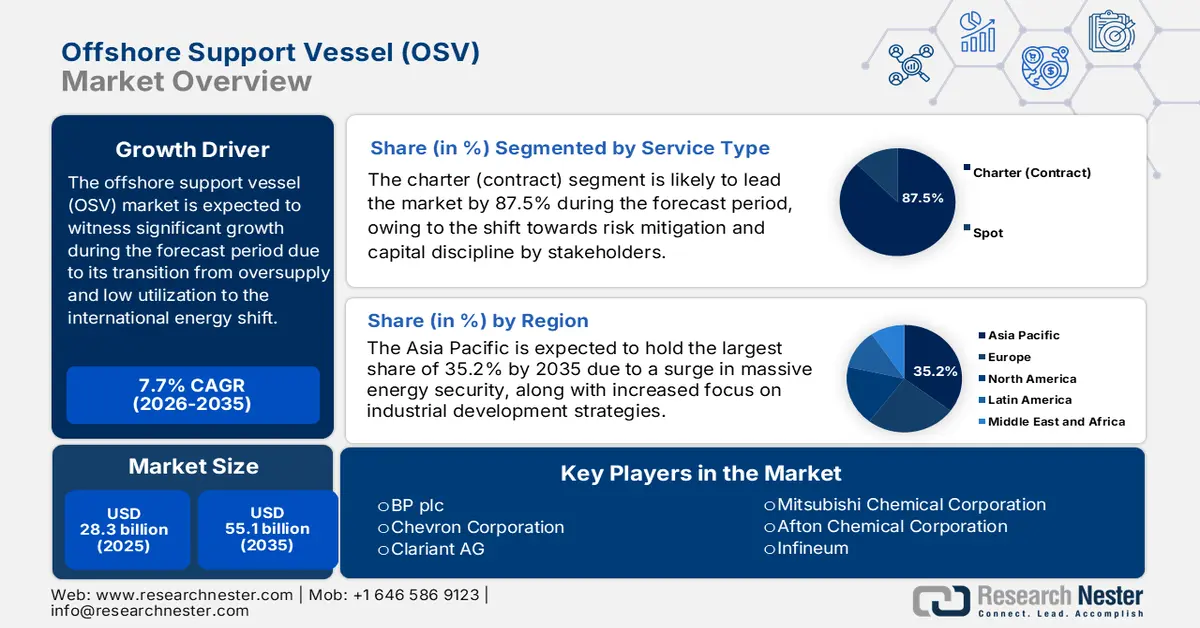

Объем рынка судов обеспечения морских операций (OSV) в 2025 году превысил 28,3 млрд долларов США и, по оценкам, достигнет 55,1 млрд долларов США к концу 2035 года, увеличиваясь на 7,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли судов обеспечения морских операций (OSV) оценивался в 30,4 млрд долларов США.

Рынок судов обеспечения морских операций (OSV) переживает явный подъем и структурную трансформацию, выходя из длительного периода низкой загрузки и переизбытка предложения. Хотя разведка газа и нефти по-прежнему остается основной опорой спроса, будущее рынка в целом стремительно меняется под влиянием международного энергетического перехода. Например, согласно данным, опубликованным МЭА в 2025 году, рост международного спроса на нефть составит 0,8%, достигнув 193 ЭДж после скачка на 1,9% в 2023 году. Напротив, спрос на природный газ вырос на 2% и почти на 1% к 2023 году. Таким образом, сосуществование природного газа и нефти открывает огромные возможности для роста, и эти факторы, как ожидается, обеспечат непрерывный рост продаж в ближайшие годы.

Рост спроса на нефть и природный газ по секторам и регионам (2025 г.)

Масло | Природный газ | ||||

Год | Сектор | Рост спроса (млн/день) | Год | Регионы | Рост спроса (ЭДж) |

2021 |

|

| 2000-2010 |

|

|

2022 |

|

| 2010-2019 |

|

|

2023 |

|

| 2019-2023 |

|

|

2024 |

|

| 2024 |

Остальной мир |

|

Источник: Организация МЭА

Кроме того, интеграция экологически чистых и двухтопливных технологий, специализация на морской ветроэнергетике, утилизация и модернизация флота, а также интегрированные и цифровые услуги являются другими факторами, которые значительно стимулируют мировой рынок судов обеспечения морских операций (OSV). Согласно статье, опубликованной в журнале Atmospheric Environment: X в январе 2025 года, морской транспорт обеспечивает от 80% до 90% международной торговли и, по предварительным данным, отвечает за 3% международных выбросов углекислого газа. Поэтому для контроля используется сжиженный природный газ (СПГ), поскольку это топливо без серы, а его сжигание производит на 90-99% меньше оксидов серы, а также на 90% меньше твердых частиц. Кроме того, благодаря способности сокращать выбросы углекислого газа, СПГ в основном состоит из метана, который выделяет меньше углекислого газа, а его сжигание производит почти на 20-25% меньше углекислого газа по сравнению с мазутом.

Ключ Судно обеспечения морских работ Сводка рыночной аналитики:

Основные региональные особенности:

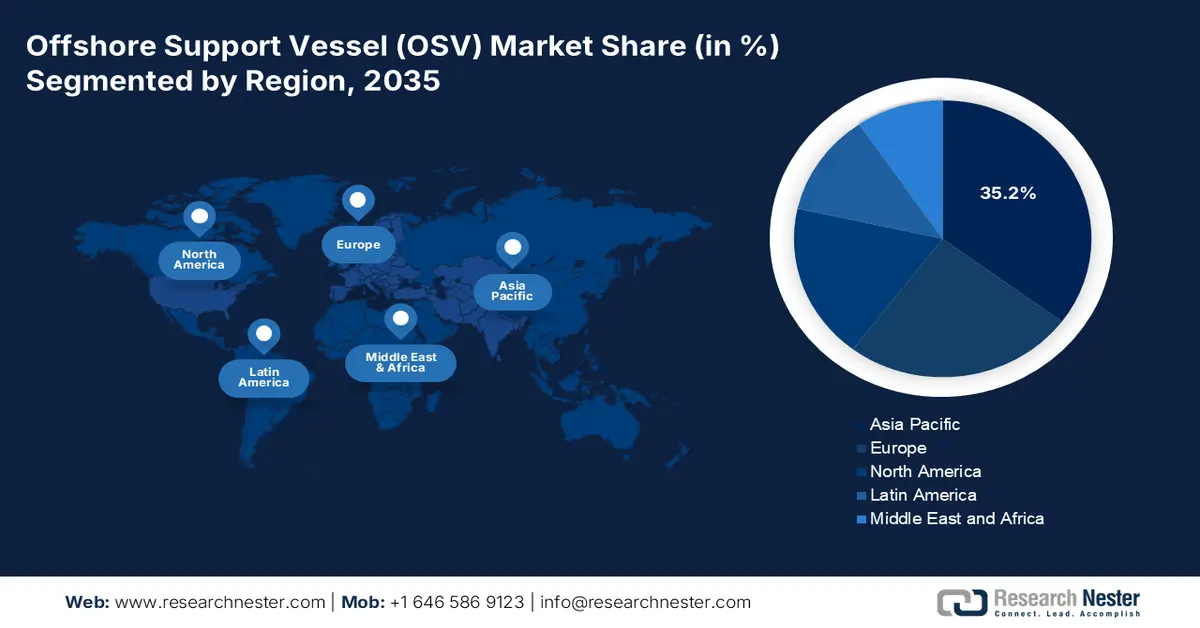

- Ожидается, что к 2035 году доля Азиатско-Тихоокеанского региона на рынке судов обеспечения морских операций составит 35,2%, чему будут способствовать активные государственные инициативы в области энергетической безопасности и расширение программ промышленного развития.

- По прогнозам, к 2035 году Северная Америка станет самым быстрорастущим регионом, чему будут способствовать устойчивая активность в нефтегазовой отрасли и ускорение федеральных инвестиций в морскую ветроэнергетику.

Анализ сегмента:

- Ожидается, что к 2035 году субсегмент фрахта (контрактов) займет 87,5% рынка судов обеспечения морских операций (OSV), что будет обусловлено стратегическим сдвигом в сторону финансовой дисциплины и комплексного снижения рисков.

- По оценкам, к 2035 году сегмент дизель-электрических/гибридных автомобилей займет второе место по доле рынка, чему способствуют существенное повышение топливной эффективности и снижение выбросов, что помогает соответствовать строгим экологическим требованиям.

Основные тенденции роста:

- Расширение масштабов морской ветроэнергетики

- Исследование глубоководных и сверхглубоководных районов

Основные проблемы:

- Переход рабочей силы и нехватка квалифицированных кадров

- Геополитические риски и неопределенность в сфере регулирования

Ключевые игроки: Dow Inc. (США), ExxonMobil Corporation (США), Shell plc (Великобритания), TotalEnergies SE (Франция), BP plc (Великобритания), Chevron Corporation (США), Clariant AG (Швейцария), Lubrizol Corporation (США), Nalco Champion (компания Ecolab) (США), Baker Hughes Company (США), Croda International Plc (Великобритания), Mitsubishi Chemical Corporation (Япония), Afton Chemical Corporation (США), Infineum (Великобритания), Idemitsu Kosan Co., Ltd. (Япония), PETRONAS Chemicals Group Berhad (Малайзия), GS Caltex Corporation (Южная Корея), India Oil Corporation Ltd (IOCL) (Индия), AMSOIL INC. (США).

Глобальный Судно обеспечения морских работ Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 28,3 млрд долларов США.

- Размер рынка в 2026 году: 30,4 млрд долларов США.

- Прогнозируемый объем рынка: 55,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (35,2% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Бразилия, Китай, Норвегия, Великобритания

- Развивающиеся страны: Китай, Индия, Сингапур, Южная Корея, Япония

Last updated on : 4 December, 2025

Рынок судов обеспечения морских операций (OSV) — факторы роста и проблемы.

Факторы роста

- Расширение масштабов морской ветроэнергетики: это считается самым мощным двигателем рынка. В этом отношении амбициозные правительства поставили перед собой цель наращивать глобальные мощности морской ветроэнергетики, что создало долгосрочную и нециклическую потребность в специализированном персонале для транспортировки, технического обслуживания и монтажа. Согласно данным отчета МЭА за 2025 год, в 2023 году было успешно установлено 1015 ГВт ветроэнергетических мощностей, из которых 93% приходится на наземные системы, а оставшиеся 7% — на морские ветроэлектростанции. Кроме того, ожидается, что в ближайшие годы охват морской ветроэнергетики увеличится, поскольку различные страны планируют или разрабатывают свои первые в истории морские ветроэлектростанции. Более того, 9% от общего роста ветроэнергетических мощностей до 116 ГВт приходится на морские технологии, что способствует развитию рынка на международном уровне.

- Разведка глубоководных и сверхглубоководных месторождений: этот вид разведки все чаще выходит на сложные и глубокие рубежи, поскольку запасы на мелководье истощаются. Для таких сложных проектов требуются инновационные суда высокой мощности со сложными системами динамического позиционирования, что стимулирует спрос на судах снабжения для морских платформ (OSV). Кроме того, согласно статье, опубликованной Министерством энергетики США в 2025 году, Программа исследований сверхглубоководных и нетрадиционных ресурсов природного газа и других нефтяных ресурсов, представленная Законом об энергетической политике 2005 года (EPAct), предусматривает партнерство на сумму 400 миллионов долларов США на более чем 8 лет. К примечательным аспектам программы относится использование некоммерческого консорциума для существенного управления исследованиями путем создания федеральных консультативных комитетов и ежегодного финансирования в размере 50 миллионов долларов США, что положительно сказывается на общем рынке.

- Инвестиции в возрождающуюся нефтегазовую отрасль: Аспект международной трансформации и повышенное внимание к энергетической безопасности привели к восстановлению, особенно в отношении окончательных инвестиционных решений по проектам в области углеводородов на рынке судов обеспечения морских операций (OSV). Это особенно актуально для таких регионов, как Западная Африка, Гайана и Бразилия, а также для Южной Америки и Ближнего Востока. Это поддерживает основной спрос на суда обеспечения морских операций (MPSV), буксиры-снабженцы (AHTS) и суда снабжения морских операций (PSV), подходящие для логистики и разработки месторождений. Согласно статье, опубликованной Организацией IEF в июне 2024 года, прогнозируется, что ежегодные капитальные затраты в нефтегазовой отрасли вырастут на 22% к концу 2030 года для обеспечения увеличения поставок в связи с инфляцией издержек и ростом спроса. Кроме того, в период с 2025 по 2030 год потребуются значительные инвестиции в размере 4,3 триллиона долларов США. Более того, постоянно растущие потребности в расходах фактически основаны на прогнозе, согласно которому потребность в нефти увеличится со 103 миллионов баррелей в сутки к 2023 году до ожидаемых 110 миллионов баррелей в сутки к концу 2030 года.

Проблемы

- Переход рабочей силы и нехватка квалифицированных кадров: Морской сектор, работающий в шельфовой зоне, сталкивается с критическим и растущим кризисом человеческого капитала, что негативно сказывается на мировом рынке судов обеспечения морских операций (OSV). Ранее спад на рынке вынуждал опытных инженеров, офицеров и моряков стабилизировать морскую и береговую отрасли. Поэтому восстановление прежнего уровня является сложной задачей, а привлечение нового поколения сопряжено с риском из-за исторической цикличности сектора, а также из-за восприятия напряженного рабочего графика. Кроме того, внедрение новейших судовых технологий, таких как сложные гибридные силовые установки, инновационные системы динамического позиционирования и оборудование на базе ветровых электростанций, требует более технических и разнообразных навыков, что создает разрыв в развитии рынка.

- Геополитические риски и неопределенность регулирования: рынок судов обеспечения морских операций (OSV) функционирует на пересечении сложных и порой противоречащих друг другу нормативных рамок, а также геополитической напряженности. Кроме того, в экологическом плане конкретный путь остается неопределенным, поскольку направление к декарбонизации очевидно. Более того, правила, касающиеся допустимых видов топлива в будущем, зон контроля выбросов и ценообразования на углеродные выбросы, продолжают развиваться, что делает долгосрочные решения о проектировании судов и инвестициях крайне спекулятивными. Ключевые регионы роста часто считаются очагами геополитической нестабильности, а территориальные споры в таких районах, как Южно-Китайское море, включая региональные конфликты и санкционные режимы, могут немедленно аннулировать условия контрактов, изменить торговые маршруты и нарушить операции.

Размер и прогноз рынка судов обеспечения морских операций (OSV):

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

7,7% |

|

Базовый размер рынка (2025 год) |

28,3 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

55,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка судов обеспечения морских операций (OSV):

Анализ сегментов по типам услуг

Ожидается, что к концу 2035 года сегмент фрахта (контрактов), являющийся частью сегмента услуг, займет наибольшую долю рынка — 87,5%. Рост этого сегмента в значительной степени обусловлен обеспечением фундаментального перехода к капитальной дисциплине и снижению рисков со стороны всех заинтересованных сторон. Высокая доля сегмента дополнительно подкрепляется длительным циклом и сложным характером оффшорных проектов. Кроме того, разработчикам энергетических проектов, будь то в сфере возобновляемой энергетики или нефтегазовой отрасли, необходима абсолютная уверенность в доступности судов для долгосрочного технического обслуживания, установки и разработки месторождений, чтобы защитить свои значительные инвестиции. Более того, для судовладельцев заключение многолетнего контракта обеспечивает критически важную предсказуемость доходов, что является ключевым условием для получения финансирования на модернизацию флота или строительство новых судов.

Анализ сегментов по типам топлива

Прогнозируется, что сегмент дизель-электрических/гибридных судов, относящийся к типу используемых видов топлива, займет вторую по величине долю на рынке судов обеспечения морских операций (OSV) в прогнозируемый период. Рост этого сегмента в значительной степени обусловлен существенной экономией топлива, что снижает эксплуатационные расходы и уменьшает выбросы, способствуя соблюдению строгих экологических норм. Согласно статье, опубликованной Министерством энергетики США (DOE) в октябре 2024 года, 50-футовое судно Resilience считается первым в мире гибридным дизель-электрическим исследовательским судном, способным перевозить полезную нагрузку в 5000 фунтов и обеспечивать различные исследовательские возможности. Кроме того, Resilience может комфортно двигаться со скоростью 20 узлов, используя дизельные двигатели, и почти 7 узлов на аккумуляторных батареях. Таким образом, спуск на воду этого исследовательского судна открывает огромные возможности для роста этого сегмента.

Анализ сегментов приложений

Исходя из сферы применения, ожидается, что к концу прогнозируемого периода глубоководный сегмент займет третью по величине долю на рынке судов обеспечения морских операций (OSV). Развитие этого сегмента в значительной степени обусловлено его ролью технологически интенсивного и высокодоходного направления в морской деятельности. Кроме того, глубоководные проекты, как правило, привлекают значительные капиталовложения, поскольку масштабы запасов, особенно нефти и газа, и непрерывные ветровые ресурсы оправдывают огромные первоначальные инвестиции. Такая глубина обусловила необходимость в высокотехнологичных и дорогостоящих судах, таких как многоцелевые суда обеспечения (MPSV) и надежные суда снабжения платформ (PSV), а также в современных системах динамического позиционирования (DP2/DP3). Более того, сложность эксплуатации привела к увеличению суточных ставок по сравнению с мелководными задачами, что делает этот сегмент перспективным для дальнейшего развития.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип услуги |

|

Тип топлива |

|

Приложение |

|

Глубина воды |

|

Конечный пользователь |

|

Тип судна |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок судов обеспечения морских операций (OSV) — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка судов обеспечения морских операций (OSV) — 35,2%. Рост рынка в значительной степени обусловлен государственной поддержкой и высокой энергетической безопасностью, а также программами промышленного развития. Кроме того, согласно статье, опубликованной Fundamental Research в сентябре 2024 года, в Китае имеются обильные ресурсы ветровой энергии, обеспечивающие выработку электроэнергии на уровне около 17,5 ПВт·ч. В настоящее время использование морской ветровой энергии в Китае составляет 21% от международных мощностей; общая доля ограничена и покрывает лишь 0,4% региональных потребностей в электроэнергии. Кроме того, страны Юго-Восточной Азии, такие как Вьетнам, Малайзия и Индонезия, активно развивают традиционные нефтегазовые отрасли, а также строят новые проекты морской ветровой энергетики, способствующие экономическому росту рынка.

Китайский рынок значительно растёт благодаря ошеломляющим масштабам развития морской ветроэнергетики, при этом прибрежные провинции, такие как Цзянсу и Гуандун, в рамках национальной программы обязали устанавливать там соответствующие объекты. В этой связи, согласно статье, опубликованной NLM в ноябре 2022 года, Цзянсу занимает первое место по объёму морской ветроэнергетики — 4,2 ГВт, в то время как в Гуандуне прогнозируется увеличение объёмов строительства морских ветроэлектростанций до 30 ГВт к концу 2035 года и до 65 ГВт к 2050 году. Кроме того, Гуандун продемонстрировал самый высокий темп роста морской ветроэнергетики, увеличившись с 3,0% в 2025 году до 11,4% в 2030 году, и, согласно прогнозам, продолжит расти до 24,8% в 2050 году, что будет способствовать росту рынка в стране в целом.

Рынок судов обеспечения морских операций (OSV) в Индии также растет благодаря сочетанию политических реформ, тактических требований к энергетической безопасности и освоению неисследованных и масштабных морских бассейнов. Кроме того, государственная политика разведки и лицензирования углеводородов (HELP), наряду с недавним введением тендерных раундов по 52 блокам разведанных малых месторождений (DSF), значительно привлекла частные инвестиции в морскую нефтегазовую отрасль. Как указано в отчете, опубликованном правительством Индии в феврале 2024 года, правительство Индии разрешило проведение тендеров на развитие морской ветроэнергетики общей мощностью 4 ГВт. Данный тендер включает 4 блока по 1 ГВт каждый на условиях открытого доступа у побережья Тамилнаду. Более того, морская ветроэнергетика в стране приближается к 50% от функции использования мощности (CUF), что положительно влияет на рост рынка.

Анализ рынка Северной Америки

По прогнозам, к концу прогнозируемого периода Северная Америка станет самым быстрорастущим регионом на рынке судов обеспечения морских операций (OSV). Развитие рынка в регионе в значительной степени обусловлено устойчивой активностью в сфере добычи углеводородов в Мексиканском заливе, а также беспрецедентными федеральными инвестициями США в морскую ветроэнергетику. Кроме того, регион постепенно переходит от исторически доминирующего рынка к проектам энергетического перехода, что также способствует его развитию. Согласно статье, опубликованной Министерством энергетики США (DOE) в 2025 году, Управление по водородным и топливным технологиям представило стандарт чистого водорода в 4 кг CO2-экв/кг H2. Этот стандарт также был введен на основе налогового кредита на производство чистого водорода, предоставляющего производителям чистого водорода почти 3 доллара США за кг. Кроме того, DOE запустило программу Energy Earthshots, направленную на снижение стоимости чистого водорода на 80% до 1 доллара США за кг в течение 10 лет, что способствует дальнейшему развитию рынка.

Американский рынок набирает обороты благодаря резкому увеличению федеральных расходов, поддержке со стороны Ассоциации оффшорной энергетики, а также росту государственных затрат. Согласно отчету Энергетического управления США за 2022 год, США находятся на пути к сокращению выбросов парниковых газов (ПГ) на 24–35% к концу 2030 года. Кроме того, если Закон о снижении инфляции (IRA) станет окончательным законом, то сокращение выбросов ПГ увеличится на 31–44% к концу того же года. Помимо этого, в рамках программы развития промышленных мощностей была создана новая программа стоимостью 5,8 млрд долларов США под эгидой Управления по демонстрации чистой энергии (OCED). Цель программы — значительные инвестиции в проекты, направленные на снижение выбросов в энергоемких секторах. Более того, налоговые льготы на производство чистого водорода также оказывают положительное влияние на рынок страны.

В США введены новые налоговые льготы на производство экологически чистого водорода (2022 год).

Углеродная интенсивность (кг CO2-э/кг H2) | Максимальное количество водородных кредитов PTC ($/кг H2) |

от 0 до 0,4 | 3,0 доллара США |

от 0,4 до 1,5 | 1,0 доллар США |

от 1,5 до 2,5 | 0,7 долларов США |

от 2,5 до 4 | 0,6 долларов США |

Источник: Ассоциация энергетики США

Канада на рынке судов обеспечения морских операций (OSV) постепенно развивается благодаря наличию катализатора развития морской ветроэнергетики в Атлантической Канаде, инвестиционным налоговым льготам, федеральной реформе регулирования, ответственности за вывод из эксплуатации, устойчивой активности в сфере добычи углеводородов на шельфе, а также связи с суверенитетом над Арктикой и критически важным полезным ископаемым. Например, в сентябре 2022 года правительство Новой Шотландии поставило цель обеспечить 5 гигаватт морской ветроэнергетики к концу 2030 года для значительной поддержки развивающегося сектора «зеленого» водорода. Кроме того, согласно статье, опубликованной правительством Канады в ноябре 2023 года, в бюджете страны на 2023 год предложена инициатива по предоставлению инвестиционного налогового кредита на чистый водород с целью поддержки производства экологически чистого аммиака по ставке 15%. Кроме того, предложенные налоговые меры обеспечили положительное влияние на доходы бюджета, что также положительно сказывается на росте рынка в стране.

Влияние предлагаемых налоговых мер на ежегодные доходы Канады (2023 г.)

Тип налога | 2024-2025 | 2025-2026 | 2026-2027 | 2027-2028 | 2028-2029 | Общий |

Налоговые льготы для инвестиций в экологически чистые технологии и чистую электроэнергию — оборудование, использующее отходы биомассы. | 26 | 193 | 214 | 210 | 210 | 853 |

Налоговый вычет для работников региональной журналистики | 60 | 30 | 30 | 5 | 4 | 129 |

Исключение из правила вычета полученных дивидендов финансовыми учреждениями. | 40 | 45 | 40 | 45 | 45 | 215 |

Источник: Правительство Канады

Анализ европейского рынка

Прогнозируется, что рынок судов обеспечения морских операций (OSV) в Европе будет развиваться значительными темпами в течение указанного периода. Рост рынка в регионе в значительной степени обусловлен его превращением в регуляторный центр и глобальный центр инноваций в области морской поддержки, основанной на энергетическом переходе. Рост рынка также обусловлен юридически обязательным региональным «Зеленым соглашением», а также планом REPowerEU, который предусматривает масштабное расширение использования возобновляемых источников энергии в морской нефтегазовой отрасли для достижения энергетической независимости и климатической нейтральности. Кроме того, согласно статье, опубликованной Всемирным экономическим форумом в декабре 2023 года, стратегия низкоуглеродного водорода, предусматривающая производство почти 30 ТВт·ч (примерно 0,9 млн тонн в год) «зеленого» водорода к концу 2030 года, фактически включает сценарии для экспорта по трубопроводам в регион, что способствует укреплению рынка.

Рынок судов обеспечения морских операций (OSV) в Великобритании приобретает все большую популярность благодаря законодательно закрепленному и беспрецедентному расширению морской ветроэнергетики, а также наличию активной и зрелой нефтегазовой отрасли. Кроме того, согласно статье, опубликованной правительством Великобритании в апреле 2022 года, благодаря внедрению разумного планирования можно поддерживать высокие экологические стандарты, увеличив темпы развертывания на 25%. Правительство также ставит перед собой цель эффективно ввести в эксплуатацию 50 ГВт к концу 2030 года, что включает почти 5 ГВт современных плавучих ветровых электростанций. Это также создаст 90 000 рабочих мест в отрасли в течение того же периода времени. Более того, это развертывание в значительной степени подкреплено почти 160 миллионами фунтов стерлингов в цепочках поставок и портах, а также 31 миллионом фунтов стерлингов в исследованиях и разработках.

Рынок судов обеспечения морских операций (OSV) в Норвегии также растет благодаря агрессивной и новаторской государственной стратегии развития морской ветроэнергетики, а также электрификации всей морской отрасли. Например, согласно статье, опубликованной организацией Wind Europe в июне 2022 года, правительство страны планирует выделить 30 ГВт мощностей морской ветроэнергетики к концу 2040 года. В рамках этой цели правительство успешно определило две зоны для развития и последовательно планирует провести аукцион по строительству плавучей ветроэлектростанции мощностью 1,5 ГВт уже в следующем году. Кроме того, в настоящее время в регионе насчитывается всего 3 плавучие ветроэлектростанции общей мощностью более 100 МВт. Более того, игроки в стране могут занять от 5% до 14% международного рынка плавучих ветроэлектростанций, что эквивалентно обороту в 9,5 млрд евро, что создает благоприятные условия для роста рынка.

Ключевые игроки рынка судов обеспечения морских работ (OSV):

- BASF SE (Германия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Доу Инк. (США)

- Корпорация ExxonMobil (США)

- Shell plc (Великобритания)

- TotalEnergies SE (Франция)

- BP plc (Великобритания)

- Корпорация Chevron (США)

- Clariant AG (Швейцария)

- Корпорация Lubrizol (США)

- Nalco Champion (компания Ecolab) (США)

- Компания Baker Hughes (США)

- Croda International Plc (Великобритания)

- Корпорация «Митсубиси Химик» (Япония)

- Корпорация «Афтон Химик» (США)

- Инфинеум (Великобритания)

- Idemitsu Kosan Co., Ltd. (Япония)

- PETRONAS Chemicals Group Берхад (Малайзия)

- GS Caltex Corporation (Южная Корея)

- Индийская нефтяная корпорация Ltd (IOCL) (Индия)

- AMSOIL INC. (США)

- Компания BASF SE считается международным лидером в химической отрасли, а также важнейшим поставщиком высокоэффективных присадок, смазочных материалов и ингибиторов коррозии, имеющих решающее значение для морских операций. Вклад компании заключается в создании передовых топливных и смазочных решений, повышающих эффективность двигателей и соответствующих строгим экологическим нормам в чувствительных морских экосистемах. Кроме того, как указано в годовом отчете за 2024 год, объем продаж компании составил 65,3 млрд евро, показатель EBITDA – 7,9 млрд евро, а рентабельность собственного капитала (ROCE) – 5,1%.

- Компания Dow Inc. предлагает необходимые специализированные химические вещества и инновационные материалы, такие как покрытия и жидкости, защищающие компоненты от экстремальных давлений и коррозии в агрессивной соленой воде. Достижения в области химии рецептур помогают сократить затраты на техническое обслуживание и продлить срок службы оборудования для морских флотов.

- Корпорация ExxonMobil — крупная интегрированная химическая и энергетическая компания, а также основной поставщик высокоэффективных морских смазочных материалов и базовых масел, специально разработанных для сложных условий эксплуатации судов обеспечения морских операций. Ее техническая экспертиза способствует надежной работе двигателей и оптимизации экономии топлива в международных операциях судов обеспечения морских операций. Таким образом, согласно годовому отчету за 2024 год, компания получила прибыль в размере 34 млрд долларов США, денежный поток от операционной деятельности составил 55 млрд долларов США, а структурные затраты превысили 12 млрд долларов США.

- Компания Shell plc считается доминирующей силой на рынке химической продукции для судов обеспечения морских операций (OSV), предлагая широкий ассортимент морского топлива, специализированных гидравлических жидкостей и смазочных материалов под своими известными брендами. Организация вносит значительный вклад благодаря инвестициям в исследования и разработки передовых и низкоуглеродистых биосмазочных материалов, а также в цифровизацию систем мониторинга морских объектов.

- Компания TotalEnergies SE — известный поставщик высококачественных буровых растворов, топливных присадок и смазочных материалов, разработанных специально для морской газовой, нефтяной и возобновляемой энергетической отраслей. Ее вклад на рынке подтверждается твердой приверженностью созданию устойчивых химических решений, способствующих снижению воздействия морской деятельности на окружающую среду.

Вот список ключевых игроков, работающих на мировом рынке:

Мировой рынок считается олигополистическим и в значительной степени доминируется интегрированными энергетическими гигантами, такими как TotalEnergies, ExxonMobil и Shell, а также различными химическими компаниями, включая Dow и BASF. Их тактическое преимущество заключается в вертикальной интеграции и поставках как смазочных материалов, так и высокоэффективных присадок. Кроме того, тактические стратегии эффективно строятся вокруг цифровизации и устойчивого развития, что также способствует росту рынка. Лидеры значительно инвестируют в исследования и разработки биоразлагаемых и биооснованных смазочных материалов, а также топлива для обеспечения мощной прогнозной аналитики и услуг мониторинга состояния. Кроме того, в ноябре 2024 года Sea1Offshore успешно поставила перед собой цель роста, представив два новейших судна обеспечения морских энергетических работ следующего поколения от Cosco Shipping. Таким образом, после сдачи двух новых судов к 2027 году компания планирует владеть флотом из 19 модернизированных морских судов.

Обзор корпоративного сектора рынка судов обеспечения морских операций (OSV):

Последние события

- В ноябре 2025 года компания Windcat фактически подписала контракт с Damen Shipyards Group на строительство новейшего многоцелевого судна обеспечения жилых помещений (MP-ASV) с возможностью заказа еще 5 судов, которые будут сочетать в себе массивную открытую палубу с подводным краном и обеспечат экономичную эксплуатацию.

- В январе 2025 года компания Rolls-Royce с легкостью обеспечит двигателями самые быстрые в мире суда для перевозки экипажей в открытом море, причем ходовые испытания показали максимальную скорость в 53 узла, а каждое судно будет оснащено четырьмя 16-цилиндровыми двигателями mtu Series 2000.

- В мае 2024 года корпорация Sumitomo заключила стратегическое соглашение с IWS Fleet AS с целью приобретения доли в IWS Fleet. Таким образом, на основании этого соглашения обе компании, как ожидается, внесут свой вклад в создание углеродно-нейтрального общества за счет расширения производства возобновляемой энергии.

- Report ID: 5025

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Судно обеспечения морских работ Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.