Обзор рынка ядерных деаэраторов:

Объем рынка ядерных деаэраторов в 2025 году превысил 21,4 млрд долларов США и, по оценкам, достигнет 46,8 млрд долларов США к концу 2035 года, увеличиваясь на 9,5% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли ядерных деаэраторов оценивался в 22,6 млрд долларов США.

Рынок ядерных деаэраторов находится на решающем этапе, переходя от отрасли, ориентированной на техническое обслуживание и стабилизацию, к рынку с возобновленным ростом, обусловленным неотложными проблемами энергетической безопасности и необходимостью декарбонизации. Кроме того, поскольку страны активно стремятся к достижению нулевых выбросов при одновременной интеграции стабильности энергосистемы, ядерная энергетика переоценивается как важный источник низкоуглеродной и надежной базовой электроэнергии. Согласно статье, опубликованной Всемирной организацией ядерной энергетики в сентябре 2025 года, международный парк реакторов работает со средним коэффициентом использования мощности, составляющим 83% по состоянию на 2024 год. Кроме того, ядерные реакторы в разных странах произвели 2667 ТВт·ч электроэнергии по состоянию на 2024 год, что является крупнейшим объемом электроэнергии, поставленным за год из ядерной энергетики, который в 2006 году составлял 2660 ТВт·ч. Более того, региональные мощности ядерной энергетики также являются движущей силой международного рынка ядерных деаэраторов.

Производство электроэнергии на атомных электростанциях по регионам (2010-2050 гг.)

Годы | Развитые экономики (GW) | Китай (GW) | Другие EMDE (GW) |

2010 | 337.5 | 10.9 | 54.1 |

2015 | 317.4 | 28.6 | 60.4 |

2020 | 297.9 | 51.0 | 66.2 |

2025 | 290.1 | 65.9 | 71.6 |

2030 | 294.1 | 121.0 | 92,6 |

2035 | 309.1 | 194.2 | 124.1 |

2040 | 350.4 | 238.4 | 159.3 |

2045 | 381.9 | 261.6 | 187.0 |

2050 | 399.2 | 277.1 | 197.9 |

Источник: Организация МЭА

Кроме того, производство и модульная конструкция, предиктивное техническое обслуживание, цифровая интеграция, достижения в материаловении, расширение послепродажного обслуживания и диверсификация, а также локализация цепочки поставок также способствуют развитию мирового рынка ядерных деаэраторов. Согласно статье, опубликованной в журнале Decision Analytics Journal в марте 2023 года, технология цифровых двойников стала основным подходом для организаций, и прогнозируется, что 75% компаний, использующих Интернет вещей (IoT), будут применять эту технологию. Кроме того, по оценкам, более 40% крупных организаций по всему миру будут использовать цифровые двойники в своих проектах к концу 2027 года для увеличения доходов. Таким образом, эта технология позволяет осуществлять мониторинг фактического уровня кислорода, а также давления и температуры, что значительно расширяет присутствие рынка на рынке.

Ключ Атомный деаэратор Сводка рыночной аналитики:

Региональный анализ:

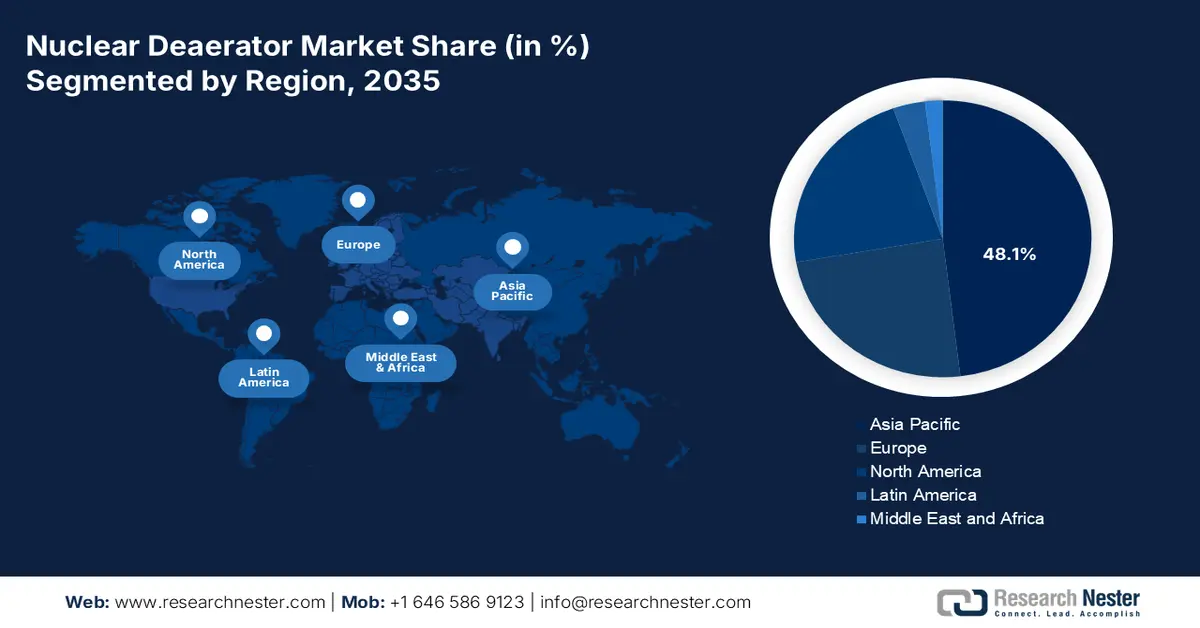

- Ожидается, что к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 48,1% рынка ядерных деаэраторов, чему способствуют стратегические меры по обеспечению энергетической безопасности, амбициозные цели по декарбонизации и ускоренное строительство новых реакторов.

- По прогнозам, к 2035 году Северная Америка станет самым быстрорастущим регионом, чему будут способствовать долгосрочные программы эксплуатации и тактические инвестиции в передовые ядерные технологии.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент производства электроэнергии будет приходиться 92,5% рынка ядерных деаэраторов, что будет поддерживаться его ролью в увеличении срока службы оборудования, повышении эксплуатационной гибкости и общей эффективности электростанций.

- Ожидается, что к 2035 году сегмент прямых продаж/продаж OEM-производителям займет вторую по величине долю рынка, чему будут способствовать собственные разработки в области интеграции с атомными электростанциями и систематическая ответственность, инициированная OEM-производителями.

Основные тенденции роста:

- Увеличение числа проектов по строительству новых атомных электростанций.

- Рост числа малых модульных реакторов (ММР)

Основные проблемы:

- Увеличение капиталоемкости и дефицит финансирования

- Инерция лицензирования и сложность регулирования

Ключевые игроки: Framatome (Франция), GE Vernova (США), Westinghouse Electric Company (США), Mitsubishi Heavy Industries, Ltd. (Япония), Bharat Heavy Electricals Limited (Индия), Power Machines (Россия), Alstom (Франция), SPX FLOW, Inc. (США), Thermax Limited (Индия), Babcock & Wilcox Enterprises, Inc. (США), Hitachi, Ltd. (Япония), Larsen & Toubro (Индия), Korea Hydro & Nuclear Power (Южная Корея), Siemens Energy AG (Германия), China First Heavy Industries (Китай), Dongfang Electric Corporation (Китай), Harbin Electric Corporation (Китай), Cockerill Maintenance & Ingénierie (Бельгия), Andritz AG (Австрия).

Глобальный Атомный деаэратор Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 21,4 млрд долларов США.

- Размер рынка в 2026 году: 22,6 млрд долларов США.

- Прогнозируемый объем рынка: 46,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (48,1% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Япония, Южная Корея, Франция

- Развивающиеся страны: Индия, Канада, Великобритания, Объединенные Арабские Эмираты, Польша

Last updated on : 8 December, 2025

Рынок ядерных деаэраторов: факторы роста и проблемы

Факторы роста

- Увеличение объемов строительства новых атомных электростанций: Наличие амбициозных национальных энергетических стратегий, особенно в Европе и Азиатско-Тихоокеанском регионе, приводит к наибольшему росту строительства новейших реакторов, что положительно влияет на рынок ядерных деаэраторов. Согласно статье, опубликованной МЭА в январе 2025 года, в настоящее время в мире строится более 70 ГВт новых атомных мощностей. Кроме того, это считается самым высоким уровнем за последние 30 лет, и более 40 стран мира планируют расширить роль атомной энергетики в своих энергетических системах. Более того, более 99% мощностей по обогащению урана сосредоточено в 4 странах-поставщиках, при этом на Россию приходится около 40% международных мощностей, что делает ее перспективным фактором для укрепления рынка.

- Рост числа малых модульных реакторов (ММР): появление ММР свидетельствует о значительном росте международного рынка ядерных деаэраторов. Их целесообразное использование в энергосистемах, потенциально для неэлектрических применений, таких как централизованное теплоснабжение и производство водорода, наряду с возросшим спросом на стандартизацию и модульные компоненты, создало масштабируемый и новый рынок для передовых конструкций деаэраторов, отличающихся от традиционных крупномасштабных моделей установок. Согласно статье, опубликованной Всемирной ядерной ассоциацией в ноябре 2025 года, ММР обычно определяются стандартной электрической мощностью менее 300 МВт, с несколькими вариантами расширения для реакторов среднего размера мощностью почти 600 МВт. Более того, существует более 100 вариантов конструкции ММР, а нынешний парк ядерных реакторов работает на урановом топливе, обогащенном 5% урана-235, что оказывает положительное влияние на рынок.

- Декарбонизация промышленного тепла: В настоящее время активно разрабатываются передовые конструкции реакторов, выходящие за рамки производства электроэнергии, для эффективного обеспечения технологического тепла, подходящего для тяжелой промышленности, такой как металлургия и химическое производство. Ожидается, что это новое направление потребует специализированных деаэраторов, способных работать при различных параметрах, что окажет положительное влияние на общий рынок ядерных деаэраторов. Например, как указано в статье Организации по энергетическим переходам от августа 2022 года, программа декарбонизации в Индии до 2030 года включает в себя декарбонизацию энергетики на 50% и увеличение генерирующих мощностей на основе ископаемого топлива до 500 ГВт к концу 2030 года. Кроме того, потребление электроэнергии на душу населения в стране в настоящее время составляет 1208 кВт·ч, что, по прогнозам, утроит темпы экономического развития страны.

Проблемы

- Увеличение капиталоемкости и дефицит финансирования: наличие ядерных проектов, будь то масштабная модернизация или новое строительство, демонстрирует одни из самых капиталоемких инвестиций в инфраструктуру в разных странах. Кроме того, рынок ядерных деаэраторов, являющийся частью экосистемы мегапроектов, легко поддается финансовым вызовам. Долгосрочные горизонты разработки и строительства значительно подвергают инвесторов строгим регуляторным, строительным и политическим рискам. Хотя правительства разрабатывают новейшие модели финансирования, привлечение достаточного частного капитала по-прежнему остается сложной задачей. Более того, для энергетических компаний наблюдается рост альтернативных издержек, поскольку капитал, выделенный на модернизацию ядерных объектов, не расходуется на модернизацию электросетей или возобновляемые источники энергии.

- Инерция в лицензировании и сложность регулирования: Рынок ядерных деаэраторов функционирует в условиях самых строгих в мире административных правил, что считается необходимым условием безопасности. Несмотря на это, существенный разрыв в развитии и скорости ограничивает рост рынка. Кроме того, разработка новой конструкции деаэратора и даже эффективная модификация существующей для другого типа реактора требуют дорогостоящего, неопределенного и длительного процесса лицензирования. Поэтому для решения этой проблемы регулирующим органам необходимо утверждать процедуры установки, производственные процессы, материалы и конструкцию, что представляет собой цикл, который может занять годы. Эта инерция создает проблемы для малых модульных реакторов (ММР), которые обещают заводское изготовление и стандартизированные конструкции, что негативно сказывается на росте рынка.

Размер и прогноз рынка ядерных деаэраторов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,5% |

|

Базовый размер рынка (2025 год) |

21,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

46,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ядерных деаэраторов:

Анализ сегментов приложений

Ожидается, что к концу 2035 года сегмент производства электроэнергии, являющийся частью технологического процесса, займет наибольшую долю рынка ядерных деаэраторов — 92,5%. Рост этого сегмента в значительной степени обусловлен его важностью для атомных электростанций, что в первую очередь связано с долговечностью оборудования, эксплуатационной гибкостью и эффективностью станции. Например, согласно статье, опубликованной правительством Индии в июне 2025 года, общая установленная мощность электростанций в стране успешно достигла 476 ГВт. Это в конечном итоге привело к сокращению дефицита электроэнергии с 4,3% до 1% к 2025 году. Кроме того, более 2,8 крор домохозяйств в стране подключены к электросети, а потребление электроэнергии увеличилось на 45,8%. Кроме того, в настоящее время на неископаемые источники энергии приходится 235,7 ГВт, что составляет 4% от общей мощности, включая 8,8 ГВт атомной энергии и 226,9 ГВт возобновляемой, что способствует росту этого сегмента на рынке.

Анализ сегментов каналов сбыта

Прогнозируется, что сегмент прямых продаж/продаж OEM-производителям, входящий в состав сегмента каналов сбыта, займет вторую по величине долю на рынке ядерных деаэраторов в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен уникальностью и применением запатентованных технологий атомных электростанций. Такие организации, как Mitsubishi Heavy Industries, GE Vernova, Westinghouse и Framatome, охотно выступают в качестве основных системных интеграторов и экспертов по проектированию реакторов. Кроме того, когда конкретная энергокомпания заказывает новейший реактор, компоненты вторичной системы, такие как деаэратор, легко закупаются и поставляются OEM-производителем в составе комплексного инженерного решения, что обеспечивает единую точку ответственности и гарантированную производительность системы, что свидетельствует об оптимистичных перспективах для всего сегмента в целом.

Анализ сегментов материалов

Исходя из материала, ожидается, что сегмент нержавеющей стали (SS316/304) на рынке ядерных деаэраторов займет третью по величине долю к концу прогнозируемого периода. Развитие этого сегмента в значительной степени обусловлено наличием этого крайне предпочтительного класса материалов для ядерных деаэраторов. Развитие сегмента целенаправленно направлено на обеспечение исключительной коррозионной стойкости в среде питательной воды электростанции. Кроме того, даже наличие следовых количеств кислорода может привести к критической точечной коррозии, а также к коррозионному растрескиванию под напряжением в углеродистой стали, что в конечном итоге может привести к катастрофическому отказу. Более того, SS316, наряду с дополнительным содержанием молибдена, обеспечивает превосходную устойчивость к коррозионным агентам, таким как хлориды, что делает ее подходящим стандартом для деталей, контактирующих с агрессивными средами.

Наш углубленный анализ рынка ядерных деаэраторов включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Канал продаж |

|

Материал |

|

Тип реактора |

|

Тип |

|

Емкость |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ядерных деаэраторов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю на рынке ядерных деаэраторов — 48,1%. Рост рынка в регионе в значительной степени обусловлен наличием стратегических мер по обеспечению энергетической безопасности, надежными обязательствами по декарбонизации и беспрецедентным объемом новых проектов. Кроме того, Индия и Китай считаются основными локомотивами, имеющими совместные планы по строительству реакторов. Одновременно Южная Корея и Япония модернизируют свои реакторные парки посредством перезапуска и программ продления срока службы. Как указано в статье Всемирной ядерной ассоциации от октября 2025 года, в настоящее время действуют почти 145 ядерных реакторов, а еще около 45 находятся в стадии строительства, планируется разработка еще примерно 60 реакторов. В этом отношении Япония располагает 33 действующими реакторами, обеспечивающими 31,7 ГВт энергии, из которых 2 находятся в стадии строительства. Кроме того, страна производит почти 30% электроэнергии за счет атомной энергетики, а ее вклад в этот показатель увеличился до 41%, что, в свою очередь, способствует росту рынка ядерных деаэраторов.

Атомная энергетика и участие в ядерном топливном цикле в Азии (2025)

Страны | Рабочие энергетические реакторы | Строящиеся энергетические реакторы | Планируется строительство энергетических реакторов. | Рабочие исследовательские реакторы |

Австралия | - | - | - | 1 |

Китай | 58 | 33 | 43 | 16 |

Индия | 24 | 6 | 14 | 5 |

Индонезия | - | - | - | 3 |

Япония | 33 | 2 | - | 3 |

Южная Корея | 26 | 3 | 1 | 2 |

Малайзия | - | - | - | 1 |

Вьетнам | - | - | - | 1 |

Источник: Всемирная ядерная организация

Рынок ядерных деаэраторов в Китае значительно растёт благодаря существованию контролируемой государством и агрессивной программе расширения атомной энергетики. Кроме того, как указано в отчёте EIA Government, опубликованном в мае 2024 года, за десятилетие в стране было введено в эксплуатацию более 34 ГВт атомных электростанций, в результате чего общее количество действующих ядерных реакторов достигло 55, а общая чистая мощность — 53,2 ГВт к апрелю 2024 года. В настоящее время в стране ведётся строительство 23 реакторов, что также положительно влияет на рост рынка. Более того, к 2022 году в стране увеличилось количество угольных электростанций на 19,5 ГВт, в результате чего общая мощность угольных электростанций достигла 1089 ГВт. Кроме того, ядерный флот страны состоит в основном из реакторов с водой под давлением, включая разработанные в США компанией Westinghouse реакторы AP1000 общей мощностью 1157 МВт, а также французские реакторы Orano Europe мощностью 1660 МВт, что повышает долю страны на рынке.

Ежегодная установленная чистая мощность атомных электростанций в Китае (2014-2023 гг.)

Год | Мощность (ГВт) |

2014 | 19.0 |

2015 | 26.8 |

2016 | 31.4 |

2017 | 34.5 |

2018 | 42.8 |

2019 | 45.5 |

2020 | 47.5 |

2021 | 50.0 |

2022 | 52.1 |

2023 | 53.2 |

Источник: EIA Government

Рынок ядерных деаэраторов в Индии также растет благодаря решительным политическим изменениям, направленным на утроение ядерных мощностей как краеугольного камня перехода к чистой энергетике. Согласно статье Всемирной ядерной ассоциации 2025 года, правительство страны поставило перед собой амбициозную цель — увеличить ядерные мощности почти до 100 ГВт к концу 2047 года. Кроме того, в настоящее время действуют 24 реактора общей мощностью 7493 МВт, из которых 6 находятся в стадии строительства, общей мощностью 4768 МВт. Помимо этого, общая действующая мощность ядерной энергетики в стране увеличилась с 6290 МВт в период с 2022 по 2024 год до 7438 МВт к 2025 году. Более того, население страны составляет более 1,4 миллиарда человек, что обуславливает огромный спрос на энергию и, в свою очередь, значительно увеличивает долю рынка.

Анализ рынка Северной Америки

Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке ядерных деаэраторов в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено долгосрочными программами эксплуатации и целевыми инвестициями в инновационные ядерные технологии. Кроме того, в январе 2024 года Министерство энергетики США (DOE) уведомило о подписании соглашения о платежах и предоставлении кредита компании Pacific Gas and Electric Company для завершения выплаты кредита в размере 1,1 млрд долларов США в рамках программы Civil Nuclear Credit (CNC). Помимо этого, программа Civil Nuclear Credit от Grid Deployment Office также стимулирует рынок ядерных деаэраторов, поскольку это целевая инвестиция в размере 6 млрд долларов США, направленная на сохранение парка реакторов США и успешное сохранение высокодоходных возможностей в регионе. Таким образом, наличие таких программ и инвестиций открывает огромные возможности для всего рынка ядерных деаэраторов.

США на рынке ядерных деаэраторов набирают все большую популярность благодаря своей связи с потребностями химической промышленности в высококачественной и надежной чистой электроэнергии, получаемой из пара. Американский химический совет (ACC) определил экономически эффективную и стабильную электроэнергию как отрасль с высокой конкуренцией, при этом химический сектор считается крупнейшим промышленным потребителем электроэнергии. Согласно статье, опубликованной Министерством финансов США в январе 2025 года, программа 48C, управляемая Налоговой службой США (IRS) при содействии Управления по производству и цепочкам поставок энергии Министерства энергетики США (DOE), получила значительные инвестиции в размере 10 миллиардов долларов США в рамках программы IRA. Из этих инвестиций 10 миллиардов долларов США, то есть 40%, фактически зарезервированы для проектов, предназначенных для населенных пунктов с угольными электростанциями или угольными шахтами, что повышает привлекательность рынка.

Канада на рынке ядерных деаэраторов также развивается благодаря существованию значительной компенсации затрат на эксплуатацию парка реакторов, а также длительному сроку эксплуатации, тактическому развертыванию малых модульных реакторов, а также федеральной политике и финансовой поддержке ядерных технологий. Например, как указано в статье, опубликованной правительством Онтарио в ноябре 2025 года, правительство одобрило план Ontario Power Generation (OPG), на основе которого можно будет увеличить мощность почти на 2200 мегаватт электроэнергии, что эквивалентно обеспечению электроэнергией 2,2 миллиона домов в стране. Кроме того, проект, по прогнозам, создаст около 30 500 рабочих мест и сохранит 6700 существующих. Более того, при окончательно утвержденном бюджете в 26,8 млрд долларов США более 90% средств проекта будет потрачено внутри страны для поддержки экономики и местного бизнеса.

Анализ европейского рынка

Прогнозируется, что к концу прогнозируемого периода европейский рынок ядерных деаэраторов продемонстрирует устойчивый и значительный рост. Рост рынка в регионе в значительной степени обусловлен наличием амбициозных программ продления срока службы, а также обязательствами по строительству новых объектов, эффективно обеспечивающими энергетическую безопасность и существенно способствующих декарбонизации. Кроме того, масштабная программа модернизации реакторного парка во Франции и поддержка Великобританией новейших проектов, таких как малые модульные реакторы Rolls-Royce и Sizewell C, создали высокий и устойчивый спрос на рынке ядерных деаэраторов. Согласно статье, опубликованной Европейским институтом исследований безопасности в феврале 2025 года, по состоянию на 2022 год регион зависел от импорта на 62,5% своего общего энергоснабжения. При этом на импорт приходится 97,7% нефтепродуктов и 97,6% природного газа. Кроме того, по состоянию на 2023 год регион потратил 448 800 000 000 евро на импорт ископаемого топлива, что создает огромные возможности для расширения рынка ядерных деаэраторов.

Франция на рынке ядерных деаэраторов приобретает все большую известность благодаря беспрецедентному масштабу своей программы продления срока службы АЭС «Гран Каренаж», а также параллельным планам строительства новых объектов. Как указано в статье, опубликованной Enerdata в июле 2025 года, ASN без проблем разрешила национальной программе модернизации реакторов мощностью 1300 МВт, что позволило им эксплуатироваться сверх первоначального 40-летнего проектного срока службы. Это решение затронуло 20 из 56 реакторов страны, которые, как ожидается, будут утверждены к концу 2040 года. Кроме того, эти реакторы расположены на таких площадках, как Сен-Альбан, Пенли, Палюэль, Ножан, Гольфеш, Фламанвиль, Каттерном и Бельвиль, и в настоящее время обеспечивают более 40% производства ядерной энергии в стране. Таким образом, компания EDF планирует инвестировать 6 миллиардов евро в продление срока эксплуатации своих установок, что свидетельствует о значительном росте всего рынка.

Рынок ядерных деаэраторов в Великобритании также растет благодаря уникальному стечению обстоятельств: стратегическому изменению политики и новым строительным проектам, которые значительно оживят цепочку поставок ядерной энергии. Кроме того, британская стратегия энергетической безопасности и Закон о финансировании ядерной энергетики 2022 года предлагают финансовую и правовую основу, которая представила модель регулируемой базы активов (RAB) для привлечения частных инвестиций в долгосрочные проекты. Согласно статье правительства Великобритании от июня 2025 года, основанной на современной промышленной стратегии правительства по значительному возрождению промышленных центров страны, правительство выделило более 2,5 миллиардов фунтов стерлингов на всю программу малых модульных реакторов, при этом данный проект потенциально создаст 3000 новых квалифицированных рабочих мест. Более того, он призван обеспечить электроэнергией почти 3 миллиона домов за счет надежной и чистой отечественной энергии, что способствует развитию рынка.

Ключевые игроки рынка ядерных деаэраторов:

- Doosan Energy (Южная Корея)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Фраматом (Франция)

- GE Vernova (США)

- Компания Westinghouse Electric (США)

- Компания Mitsubishi Heavy Industries, Ltd. (Япония)

- Bharat Heavy Electricals Limited (Индия)

- Силовые машины (Россия)

- Alstom (Франция)

- SPX FLOW, Inc. (США)

- Thermax Limited (Индия)

- Babcock & Wilcox Enterprises, Inc. (США)

- Hitachi, Ltd. (Япония)

- Ларсен и Тубро (Индия)

- Корейская гидро- и атомная энергетика (Южная Корея)

- Siemens Energy AG (Германия)

- Китайская первая тяжелая промышленность (Китай)

- Электроэнергетическая корпорация Дунфан (Китай)

- Харбинская электроэнергетическая корпорация (Китай)

- Cockerill Maintenance & Ingénierie (Бельгия)

- Andritz AG (Австрия)

- Компания Doosan Enerbility считается международным лидером в области агрессивного производства и ковки, являясь основным поставщиком корпусов реакторов высокого давления и парогенераторов для проекта APR1400, реализуемого в Корее, а также для других глобальных проектов. Кроме того, интегрированные производственные возможности компании делают ее крупным и важным поставщиком крупных компонентов ядерных энергоблоков, таких как деаэраторы, для новейших проектов на международном уровне.

- Компания Framatome считается производителем оригинального оборудования и историческим разработчиком французского реактора EPR, а также всего отечественного парка реакторов. Кроме того, организация обладает непревзойденным опытом в области управления жизненным циклом реакторов и собственными проектными полномочиями в области систем реакторов с водой под давлением. Это позволило ей занять лидирующие позиции и задавать стандарты качества компонентов вторичных систем, таких как деаэраторы, как для французских, так и для европейских экспортных проектов. Помимо этого, согласно годовому отчету за 2024 год, компания получила выручку в размере 4 676 миллионов евро, показатель EBITDA составил 623 миллиона евро, а денежный поток от операторов – 706 миллионов евро.

- Компания GE Vernova считается как непосредственным производителем оборудования, так и разработчиком глобальной технологии кипящих водоохлаждаемых реакторов (BWR) благодаря своему многолетнему опыту работы в атомной энергетике. Это обеспечило ей значительную долю рынка за счет собственных резервов и установленного оборудования для поставки деаэраторов и модернизации обширного международного парка реакторов BWR, а также внесения вклада в разработку новейших инновационных конструкций реакторов.

- Компания Westinghouse Electric Company считается лицензиаром технологий промышленного реактора с водой под давлением AP1000 и огромного международного парка более ранних конструкций реакторов PWR, что дает ей право на контроль над конструкцией связанных с ним вторичных систем. Компания использует это для предоставления запасных и оригинальных деаэраторов в рамках своего интегрированного портфеля услуг и топлива для операторов реакторов PWR. Таким образом, как указано в ее отчете об устойчивом развитии за 2024 год, компания получила 10% международной электроэнергии и 20% электроэнергии в США, вырабатываемой на атомных электростанциях, и готова к дальнейшему достижению международного уровня атомной энергетики к 2050 году.

- Компания Mitsubishi Heavy Industries, Ltd. считается известным японским конгломератом по производству тяжелого машиностроения, а также разработчиком технологии усовершенствованных реакторов с водой под давлением (APWR). Она также является ключевым поставщиком большинства компонентов, включая деаэраторы, особенно для отечественных атомных электростанций, и является эффективным глобальным партнером в ядерных проектах, особенно в Турции и США.

Ниже приведён список ключевых игроков, работающих на мировом рынке ядерных деаэраторов:

Международный рынок ядерных деаэраторов характеризуется олигополистической структурой, в которой доминируют интегрированные специализированные производители тяжелого оборудования и OEM-производители атомных электростанций. Известные игроки, такие как GE Vernova из США, Framatome из Франции и Doosan Enerbility из Южной Кореи, используют свои роли основных поставщиков систем для большинства проектов реакторов, стремясь удовлетворить собственный спрос. Более того, тактические подходы в значительной степени сосредоточены на заключении долгосрочных договоров на обслуживание существующих установок и создании эффективных партнерских отношений с разработчиками малых модульных реакторов (SMR). Кроме того, в ноябре 2024 года компания Navitas Semiconductor представила первый в мире блок питания мощностью 8,5 кВт, работающий на основе технологий SiC и GaN и обеспечивающий КПД 98% для передовых гипермасштабных центров обработки данных и передовых систем искусственного интеллекта, что свидетельствует об оптимистичных перспективах для всего рынка ядерных деаэраторов.

Обзор корпоративного сектора рынка ядерных деаэраторов:

Последние события

- В феврале 2025 года компания GE Vernova Inc. совместно с Министерством электроэнергетики (МЭ) уведомила об успешном завершении модернизации ряда крупных электростанций, что позволит значительно увеличить выработку электроэнергии, а также повысить эффективность работы существующих энергоблоков компании.

- В феврале 2024 года компания Wärtsilä поставила генерирующее оборудование для расширения существующей электростанции в Нью-Мексико на 18 МВт, используя технологию поршневых двигателей внутреннего сгорания (RICE). Электростанция работает на природном газе и заменила утраченные генерирующие мощности после закрытия угольной электростанции.

- Report ID: 8282

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.