Перспективы рынка нейронавигационных систем:

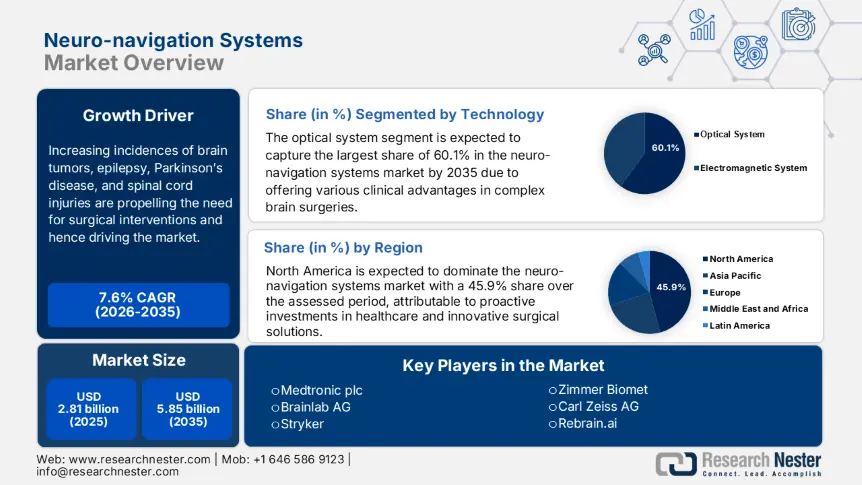

Объём рынка нейронавигационных систем в 2025 году превысил 2,81 млрд долларов США и, по прогнозам, достигнет 5,85 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 7,6% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка нейронавигационных систем оценивается в 3 млрд долларов США.

Рост заболеваемости опухолями головного мозга, эпилепсией, болезнью Паркинсона и травмами спинного мозга обусловливает необходимость хирургических вмешательств. Согласно исследованию NLM, в 2022 году во всем мире было зарегистрировано более 322 000 новых случаев опухолей головного мозга и центральной нервной системы (ЦНС). Число случаев черепно-мозговой травмы (ЧМТ) и травмы спинного мозга (ТСМ) в 2021 году во всем мире превысило 55,0 млрд и 27,0 млрд соответственно (NLM). Кроме того, ежегодно около 22,6 млрд человек по всему миру обращаются за неврологическими операциями, и у 13,8 млрд из них была выявлена необходимость в операции (статья ScienceDirect за 2022 год). Таким образом, на рынке наблюдается расширение потребительской базы и бизнес-возможностей.

С ростом демографической ситуации увеличивается нагрузка на учреждения здравоохранения, что обуславливает необходимость автоматизации рабочих процессов и эффективного управления. Представленные на рынке инструменты специально разработаны для того, чтобы помочь хирургам и смежным специалистам получать точные данные и принимать обоснованные решения. Более того, клинические и практические данные об улучшении результатов лечения пациентов вдохновляют как потребителей, так и компании MedTech инвестировать в этот сектор. Например, в сентябре 2024 года компания Blackrock Health инвестировала 1,6 млрд долларов США в внедрение передовых нейрохирургических технологий в своих операционных. Эти средства были направлены на установку роботизированной навигационной платформы ExcelsiusGPS, что сделало учреждение первым в Ирландии медицинским учреждением, предлагающим роботизированную краниальную хирургию.

Ключ Рынок нейронавигационных систем Сводка рыночной аналитики:

Региональные особенности:

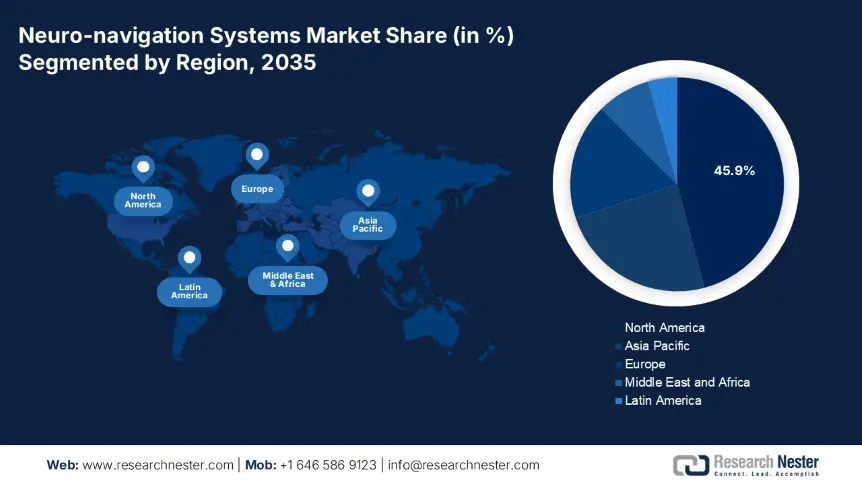

- Северная Америка лидирует на рынке нейронавигационных систем с долей 45,9%, что обусловлено развитой инфраструктурой здравоохранения и внедрением хирургических технологий, что обеспечивает устойчивый рост до 2035 года.

- Рынок нейронавигационных систем в Азиатско-Тихоокеанском регионе ожидает быстрый рост к 2035 году, обусловленный ростом заболеваемости неврологическими заболеваниями и развитием технологий.

Обзор сегмента:

- Ожидается, что к 2035 году доля сегмента оптических систем составит 60,1%, что обусловлено ростом его использования в сложных операциях на головном мозге и малоинвазивных вмешательствах.

Основные тенденции роста:

- Смещение предпочтений в сторону малоинвазивных операций

- Положительное влияние интеграции технологических решений

Основные проблемы:

- Ограничения интеграции с устаревшими системами

- Проблемы, связанные с безопасностью и конфиденциальностью данных

- Ключевые игроки:Medtronic plc, Stryker, 7D Surgical, Inc., Soterix Medical Inc., Brainlab AG.

Глобальный Рынок нейронавигационных систем Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 2,81 млрд долларов США

- Объем рынка в 2026 году: 3 млрд долларов США

- Прогнозируемый размер рынка: 5,85 млрд долларов США к 2035 году

- Прогнозы роста: 7,6% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 45,9 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка нейронавигационных систем:

Драйверы роста

- Смещение предпочтений в сторону малоинвазивных операций: рост популярности малоинвазивных операций, позволяющих сократить сроки госпитализации и кровопотерю, привел к тенденции к использованию хирургических роботов среди специалистов. Согласно отчету Британской сети робототехники и автономных систем, ожидается, что к 2026 году объем мировой индустрии хирургических роботов вырастет до 9,5 млрд долларов США. В другой статье NLM, посвященной всемирному опросу, было показано, что около 48,5% из 406 опрошенных нейрохирургов используют роботизированные технологии в клинической практике. С другой стороны, для повышения точности и минимизации ошибок этим передовым инструментам требуется надежный инструмент навигации и визуализации, что свидетельствует о постоянном расширении рынка нейронавигационных систем.

- Положительное влияние интеграции технологических решений: несколько клинических исследований доказали эффективность интеграции ИИ и машинного обучения (МО) в нейрохирургии. Например, использование трёхмерной сверточной нейронной сети и трансферного обучения в хирургии опухолей головного мозга показало впечатляющую точность 88,2%. Аналогичным образом, внедрение алгоритма случайного леса для прогнозирования лечения глиомы показало 78,2% успешных прогнозов, согласно данным, собранным в статье NLM за 2023 год. Положительный отклик на использование возможностей ИИ и МО для оценки результатов хирургических вмешательств помогает хирургам принимать обоснованные решения, что, в свою очередь, стимулирует рост рынка.

Проблемы

- Ограничения интеграции с устаревшими системами: Внедрение решений на рынке нейронавигационных систем может быть затруднено из-за неадекватной инфраструктуры. Отсутствие ИТ-решений в здравоохранении и электронных медицинских карт (ЭМК) в медицинских учреждениях в регионах с ограниченными ресурсами не позволяет поддерживать современные платформы и программные системы. Эта проблема несовместимости может привести к ограниченному внедрению и снижению эффективности продуктов, что препятствует глобальному развитию этого сектора.

- Проблемы, связанные с безопасностью данных и конфиденциальностью: Риск утечки данных является одним из основных факторов, сдерживающих широкое внедрение инструментов, представленных на рынке в сфере здравоохранения. Потенциальная угроза кибератак может подорвать доверие потребителей и помешать соблюдению законов о защите данных, таких как HIPPA. Это приводит к дополнительным сложностям и расходам в процессе разработки и глобализации, отпугивая новых участников.

Объем и прогноз рынка нейронавигационных систем:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,6% |

|

Размер рынка базового года (2025) |

2,81 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

5,85 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка нейронавигационных систем:

Технология (оптическая система, электромагнитная система)

В зависимости от технологий, к концу 2035 года доля сегмента оптических систем на рынке нейронавигационных систем превысит 60,1%. Этот тип инструментов широко используется в сложных операциях на головном мозге благодаря таким важным клиническим преимуществам, как отслеживание инструментов в режиме реального времени, повышение точности хирургических операций и минимизация хирургической травмы. Таким образом, с ростом популярности малоинвазивных вмешательств этот сегмент набирает популярность во всем мире. Например, в октябре 2024 года в клинике RWJBarnabas Health были установлены две малоинвазивные системы: навигационная система ClearPoint и система ROSA ONE Brain, которые обеспечивают хирургам точную помощь при лечении эпилепсии, двигательных расстройств и других неврологических заболеваний.

Применение (нейрохирургия, краниомаксиллофациальная хирургия, спинальная хирургия и другие)

С точки зрения приложений, сегмент спинальной хирургии, как ожидается, будет генерировать значительный доход для рынка нейронавигационных систем в течение всего прогнозируемого периода времени. Старение населения и рост числа случаев спинномозговых травм являются одними из основных движущих факторов в этом сегменте. По наблюдениям NLM, глобальная заболеваемость травматическими повреждениями спинного мозга (TSCI) оставалась высокой с 2000 по 2021 год, колеблясь от 20 до 45 на миллион человек. В тот же период бремя заболеваемости, распространенности и количества лет, прожитых с инвалидностью (YLDs), увеличивалось с возрастом: ScienceDirect. С другой стороны, прогнозируемый объем возрастной группы 60 лет и старше во всем мире составляет 2,1 миллиарда к 2050 году (ВОЗ). Эти цифры свидетельствуют о растущем захвате этим сегментом территории нейрохирургии.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Технология |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка нейронавигационных систем:

Прогноз рынка Северной Америки

Прогнозируется, что к концу 2035 года доля выручки на рынке нейронавигационных систем в Северной Америке составит около 45,9%. Такие страны с хорошо зарекомендовавшей себя системой здравоохранения, как США и Канада, активно инвестируют в инновационные решения в области здравоохранения, включая хирургические технологии. В связи с этим исследование NLM за 2020 год выявило второй по величине показатель внедрения робототехники в нейрохирургии в Северной Америке — 51,0%. Это свидетельствует о наличии оптимистичной деловой атмосферы в этом регионе, привлекающей мировых лидеров к участию. Например, в июне 2024 года компания ClearPoint Neuro расширила свой портфель на рынке США, выпустив платформу SmartFrame OR и систему лазерной терапии Prism Neuro. Компания продемонстрировала эффективность продукта при лечении болезни Паркинсона, эссенциального тремора и дистонии.

Благодаря растущему числу пациентов и благоприятной нормативно-правовой базе, США расширяют рынок, открывая новые возможности. Согласно прогнозам Фонда Паркинсона, к 2030 году число людей с болезнью Паркинсона в стране достигнет 1,2 миллиарда. О поддержке со стороны регулирующих органов свидетельствует разрешение FDA 510(k) на программное обеспечение Stryker Spine Guidance 5, выпущенное в июле 2024 года. Таким образом, демографическая ситуация и толерантная культура по всей стране стимулируют рост в этом секторе, делая его центром коммерческой экспансии для мировых новаторов.

Прогноз рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие среднегодовые темпы роста рынка нейронавигационных систем за рассматриваемый период. Растущее бремя неврологических заболеваний, таких как эпилепсия, мигрень, болезнь Паркинсона и недержание мочи, формирует новую потребительскую базу для этого сектора. Согласно исследованию, опубликованному в журнале ScienceDirect в мае 2024 года, годовая распространенность эпилепсии в азиатских странах составила 52,5 на 100 000 человек. Также было выявлено преобладание активных и пожизненных форм заболевания в Западной Азии. Кроме того, заметные достижения в области технологий свидетельствуют о продолжающемся прогрессе и росте коммерческого взаимодействия.

Япония становится привлекательным направлением для ведения прибыльного бизнеса для мировых лидеров рынка. Население страны быстро стареет, что повышает риск развития сопутствующих неврологических заболеваний. Результаты популяционного исследования, опубликованного NLM в феврале 2024 года, выявили значительную распространенность эпилепсии – 6,9 на 1000 человек – среди населения Японии в возрасте 40 лет и старше. Также отмечен сравнительно высокий уровень заболеваемости в старших возрастных группах (70–74 года). Более того, общенациональная революция в медицинских технологиях и широкое проникновение искусственного интеллекта (ИИ) создают благоприятную среду для развития этого сектора.

Ключевые игроки рынка нейронавигационных систем:

- Медтроник плс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Страйкер

- 7D Surgical, Inc. (SeaSpine)

- Синаптическая медицина

- Soterix Medical Inc.

- Nexstim Oyj

- Claron Technology Inc.

- Циммер Биомет

- Брейнлаб АГ

- Northern Digital Inc.

- Карл Цейсс АГ

- Rebrain.ai

Ключевые игроки рынка нейронавигационных систем в настоящее время сосредоточены на внедрении новых функций в свои разработки, чтобы сделать их более доступными и широко применимыми. Их активная научно-исследовательская деятельность способствует быстрому прогрессу и внедрению инноваций в этом секторе. Кроме того, многие пионеры в области медицинских технологий расширяют свою географию, обеспечивая максимальное соответствие нормативным требованиям и формируя стратегические альянсы, что способствует глобализации. Например, в апреле 2024 года FUJIFILM подписала дистрибьюторское соглашение с Brainlab, чтобы расширить географию своего прецизионного ультразвукового сканера ARIETTA. Сочетание этого инструмента с хирургическими навигационными системами Brainlab помогло компании укрепить свой портфель решений для неврологии на рынке США. Среди ключевых игроков:

Последние события

- В сентябре 2024 года компания ZEISS Medical Technology расширила свою успешную платформу ZEISS KINEVO 900, выпустив KINEVO 900 S. Новейшая роботизированная навигационная система обеспечивает точную цифровую визуализацию и бесперебойное роботизированное взаимодействие при проведении сложных хирургических операций в нейрохирургии.

- В сентябре 2024 года на ежегодном собрании Североамериканского общества вертебрологов (NASS) компания Medtronic объявила о коммерческом запуске ряда инновационных программных, аппаратных и визуальных решений. Этот шаг был направлен на расширение её интеллектуальной экосистемы роботизированной навигации на базе искусственного интеллекта (AIBLE) для хирургии позвоночника.

- В августе 2024 года компания RebrAIn получила разрешение FDA 510(k) на коммерциализацию своего программного обеспечения OptimMRI, которое помогает хирургам оптимизировать планирование стереотаксической и функциональной нейрохирургии. Система использует технологию целевого ИИ, обеспечивая точную и основанную на данных помощь как при глубокой стимуляции мозга (DBS), так и при процедурах повреждения.

- В июле 2023 года компания Stryker вывела на рынок свою систему Q Guidance System с программным обеспечением Cranial Guidance, которая помогает хирургам позиционировать инструменты и определять анатомические особенности пациента во время черепных операций. Система обеспечивает планирование на основе изображений и интраоперационное руководство при краниотомии, операциях на основании черепа и транссфеноидальных вмешательствах, установке шунтов и биопсии.

- Report ID: 7576

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.