Обзор рынка формованных соединительных устройств:

Объем рынка литых межсоединительных устройств в 2025 году оценивался в 3,1 млрд долларов США и, как ожидается, достигнет 12,1 млрд долларов США к концу 2035 года, увеличиваясь примерно на 14,6% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли литых межсоединительных устройств оценивался в 3,5 млрд долларов США.

Глобальный рынок формованных межсоединительных устройств (MID) расширяется параллельно с промышленным спросом на компактные электронные сборки в транспортной отрасли, медицинском оборудовании и телекоммуникационной инфраструктуре. Объемы производства компонентов, объединяющих структурный корпус с дорожками интегральных схем, увеличились, поскольку производители оригинального оборудования стремятся сократить количество деталей и этапы сборки. По данным OEC за 2024 год, мировая торговля печатными платами достигла 52,4 млрд долларов США, что свидетельствует о сохраняющейся зависимости промышленности от передовых решений в области межсоединений. Национальный институт стандартов и технологий (NIST) задокументировал рост использования аддитивных технологий, включая те, которые применяются для формирования 3D-схем, в американской электронной промышленности, что отражает ощутимую миграцию отрасли к интегрированным методам формования и металлизации.

Потоки печатных плат, 2024 год

Страна | Импорт (млрд долларов США) | Экспорт (млрд долларов США) |

Китай | 5.28 | 26 |

Китай Тайбэй | 4.52 | 4.93 |

Южная Корея | 2.87 | 4.57 |

Гонконг | 8.06 | 1.63 |

Вьетнам | 4.62 | 2.07 |

Источник : ОЭСР 2024

Помимо федеральных инициатив в области производства, программы «Индустрия 4.0» продолжают продвигать внедрение «умных заводов» и инфраструктуры межмашинной связи, что стимулирует спрос на более компактные и долговечные электронные компоненты в промышленных условиях. По данным Международного энергетического агентства, в мае 2025 года мировые продажи электромобилей превысили 17 миллионов единиц, что составляет более 20% от общего объема продаж автомобилей, укрепляя долгосрочный спрос на компактные сенсорные модули, радиолокационные системы и интеграцию силовой электроники. Кроме того, в августе 2025 года в США Конгресс расширил инвестиции в широкополосную связь и связь следующего поколения в рамках Программы обеспечения равного доступа и развертывания широкополосной связи, выделив 42,45 миллиарда долларов США на модернизацию коммуникационной инфраструктуры. Это поддерживает спрос на компактные радиочастотные компоненты, антенны и интегрированные электронные модули, используемые в телекоммуникационном оборудовании, где технологии производства MID позволяют уменьшить размеры и повысить эффективность сборки.

Ключ Формованные соединительные устройства Сводка рыночной аналитики:

Основные региональные особенности:

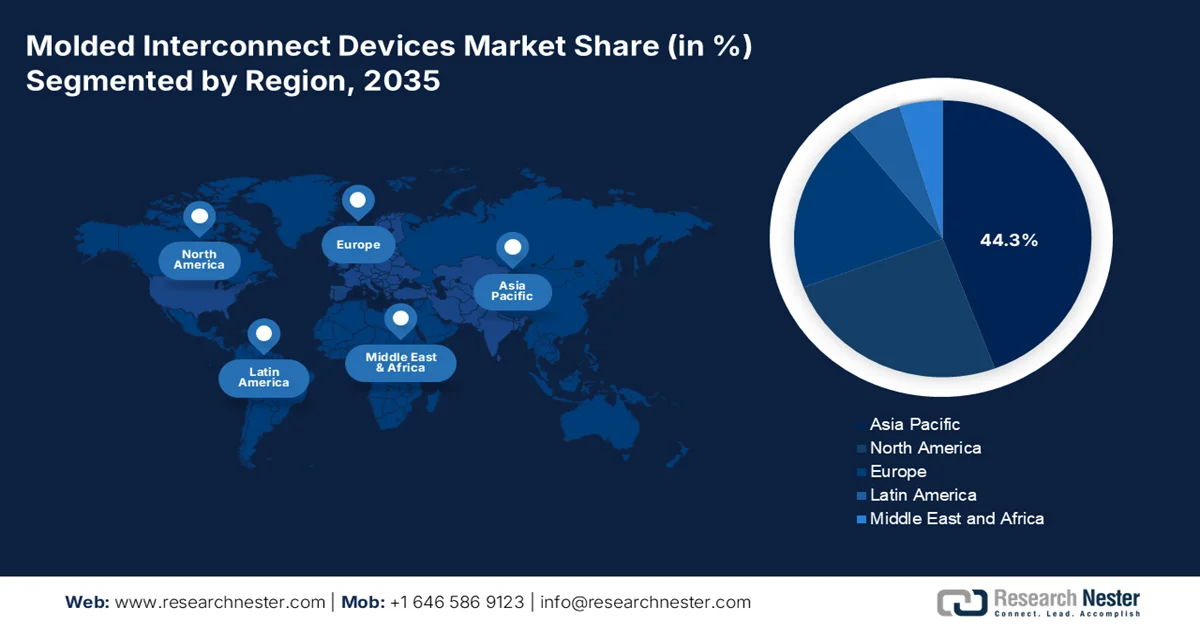

- Ожидается, что к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 44,3% рынка литых соединительных устройств, чему способствуют расширение производства потребительской электроники, развертывание телекоммуникационной инфраструктуры и развитие автомобильной промышленности.

- Согласно прогнозам, в период с 2026 по 2035 год Северная Америка продемонстрирует самый быстрый среднегодовой темп роста рынка в размере 10,5%, чему будет способствовать растущее внедрение устройств дистанционного мониторинга сердечной деятельности, оборонной электроники и автомобильных датчиков.

Анализ сегмента:

- По прогнозам, к 2035 году на прямой канал поставок OEM-производителей придется 71,3% рынка литых соединительных устройств. Это обусловлено растущим предпочтением производителей автомобильной, медицинской и бытовой электроники к партнерству с прямыми поставщиками, обеспечивающему контроль над цепочкой поставок и индивидуальную интеграцию.

- Ожидается, что лазерная прямая структуризация останется ведущим технологическим сегментом рынка до 2035 года, чему способствует растущий спрос на миниатюрную носимую электронику, модули 5G и медицинские телеметрические устройства, требующие компактной и высоконадежной трехмерной интеграции схем.

Основные тенденции роста:

- Рост государственных расходов на медицинскую электронику

- Рост в сегменте потребительской электроники и носимых устройств.

Основные проблемы:

- Высокие первоначальные капиталовложения

- Нехватка технических кадров

Ключевые игроки: Harting Technologiegruppe (Германия), Molex, LLC (США), TE Connectivity Ltd. (Швейцария), LPKF Laser & Electronics SE (Германия), MacDermid Enthone Industrial Solutions (США), Mitsubishi Engineering-Plastics Corporation (Япония), Selerant Engineering Srl (Италия), Yomura Technologies (Япония), RTP Company (США), Tepro GmbH (Германия), Severity (Швеция), Cicor Group (Швейцария), Sarrel Group (Италия), IMSE GmbH (Германия), LPKF Japan Co., Ltd. (Япония), SelectConnect Technologies (Южная Корея), MID Solutions (США), SABIC (Саудовская Аравия), Amphenol Corporation (США), SENKO (Япония).

Глобальный Формованные соединительные устройства Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,1 млрд долларов США.

- Размер рынка в 2026 году: 3,5 млрд долларов США.

- Прогнозируемый объем рынка: 12,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 14,6% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (44,3% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Малайзия, Вьетнам, Мексика, Таиланд

Last updated on : 16 September, 2025

Рынок формованных соединительных устройств — факторы роста и проблемы.

Факторы роста

- Рост государственных расходов на медицинскую электронику: цифровизация здравоохранения и внедрение подключенных медицинских устройств увеличивают спрос на компактные электронные сборки, поддерживающие миниатюрные и легкие конструкции. Национальные институты здравоохранения США расширили финансирование носимых биосенсоров для мониторинга здоровья и цифровых медицинских технологий в рамках нескольких федеральных исследовательских программ. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) также ускорило одобрение подключенных диагностических систем и устройств дистанционного мониторинга пациентов. Структуры MID все чаще используются в слуховых аппаратах, носимых датчиках, хирургических инструментах и имплантируемой электронике, поскольку они объединяют проводящие пути и механические структуры в ограниченном пространстве устройства.

- Рост рынка потребительской электроники и носимых устройств: поддерживаемые государством программы цифровой трансформации и рост производства потребительской электроники способствуют росту спроса на рынке MID-устройств, таких как носимые устройства, аудиоустройства, системы дополненной и виртуальной реальности, а также компактные интеллектуальные устройства. По данным Международного союза электросвязи, в октябре 2023 года глобальное использование интернета превысило 5,4 миллиарда человек, что увеличило спрос на подключенную электронику и портативные коммуникационные устройства. Правительства стран Азиатско-Тихоокеанского региона, особенно Японии и Южной Кореи, продолжают инвестировать в повышение конкурентоспособности производства электроники и развитие цифровой инфраструктуры следующего поколения. Технология MID позволяет создавать более тонкие и легкие изделия, улучшая интеграцию антенн и использование внутреннего пространства, что делает ее все более актуальной для компактных потребительских устройств. Производители также используют MID-структуры для снижения сложности сборки и повышения долговечности продукции.

- Расширение производства полупроводников под руководством правительства: Расширение программ CHIPS для США становится важным драйвером роста рынка устройств с литыми межсоединениями, поскольку оно укрепляет внутреннее производство полупроводников, мощности по разработке передовых технологий упаковки и производство электроники следующего поколения. Согласно данным NIST за март 2024 года, Министерство торговли США создало два специализированных офиса CHIPS для Америки, включая Офис программы CHIPS, управляющий программами стимулирования производства на сумму 39 миллиардов долларов США, и Офис исследований и разработок CHIPS, курирующий инициативы в области исследований и разработок полупроводников на сумму 11 миллиардов долларов США. По мере того, как производители полупроводников и OEM-производители увеличивают производство компактных датчиков, радиочастотных модулей и электронных систем высокой плотности, ожидается рост спроса на интегральные схемы, совместимые с производством MID.

Проблемы

- Высокие первоначальные капиталовложения : Основным барьером для входа на рынок литых межсоединительных устройств (MID) являются значительные капитальные затраты, необходимые для специализированных машин для литья под давлением с лазерами LDS, прецизионной оснасткой и линиями химического осаждения. Для небольших производителей эти первоначальные затраты могут быть непомерно высокими, особенно по сравнению с традиционными линиями сборки печатных плат, которые используют более доступное или многоцелевое оборудование. Стоимость разработки высокоточных пресс-форм для сложных трехмерных цепей также является серьезным финансовым препятствием, которое выгодно крупным, устоявшимся игрокам с большими бюджетами на НИОКР.

- Нехватка квалифицированных технических специалистов: В мире наблюдается заметный дефицит инженеров и техников, обладающих междисциплинарными навыками, необходимыми для производства MID-компонентов, объединяющих полимерную науку, лазерную обработку и проектирование схем. Нехватка квалифицированной рабочей силы является основным препятствием для расширения рынка MID-компонентов, потенциально ограничивая возможности новых участников масштабировать производство и поддерживать стандарты качества. Решение этой проблемы требует значительных инвестиций в специализированные программы обучения и сотрудничества с техническими учебными заведениями, что представляет собой логистическую и финансовую проблему для новых участников рынка MID.

Размер и прогноз рынка формованных соединительных устройств:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

14,6% |

|

Базовый размер рынка (2025 год) |

3,1 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

12,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка формованных соединительных устройств:

Анализ сегментов каналов сбыта

Прямые поставки от OEM-производителей доминируют на рынке литых межсоединительных устройств и, как ожидается, к 2035 году займут наибольшую долю в 71,3%. Это доминирование обусловлено тем, что крупные производители автомобилей, медицинского оборудования и бытовой электроники предпочитают прямое партнерство с поставщиками компонентов для обеспечения конфиденциальности проектирования, контроля цепочки поставок и экономической эффективности. Прямые контракты с OEM-производителями позволяют задавать параметры LDS, осуществлять поставки точно в срок и проводить совместные исследования и разработки для специализированных 3D-схем. Согласно данным ACMA за июль 2025 года, объем продаж через прямые каналы B2B в секторе электронных компонентов вырос на 9,6% в годовом исчислении, что отражает более широкий сдвиг в сторону отказа от дистрибуции через третьих лиц. Эта тенденция обусловлена в сегменте MID, поскольку такие устройства, как антенны кардиометрии и модули смартфонов 5G, требуют тесной интеграции с сборочными линиями OEM-производителей.

Анализ технологического сегмента

Технология лазерного прямого структурирования (LDS) является доминирующей на рынке литых межсоединительных устройств, поскольку она позволяет создавать высокоточные трехмерные дорожки цепей непосредственно на термопластичных компонентах, изготовленных методом литья под давлением. Процесс начинается с активации лазером определенных областей на литом изделии, за которым следует этап химического меднения, при котором металл осаждается только на обработанных лазером участках. Это исключает необходимость использования масок, смены оснастки или дополнительных этапов сборки. Технология LDS в основном ценится за производство миниатюрных корпусов антенных датчиков и медицинских телеметрических устройств, где пространство ограничено. Ее способность интегрировать механические и электрические функции в единый литой компонент снижает вес, затраты на сборку и количество точек отказа. По мере роста спроса на носимую электронику, модули 5G и портативные кардиомониторы, технология LDS остается предпочтительной технологией для литых межсоединительных устройств благодаря своей гибкости проектирования, масштабируемости и повторяемости в условиях крупносерийного производства.

Анализ сегментов процесса

Однокомпонентное литье под давлением в сочетании с процессом лазерной активации (LDS) лидирует на рынке литых взаимосвязанных устройств, поскольку упрощает производство, создавая единую термопластичную подложку, которая впоследствии активируется лазером и покрывается гальваническим слоем. Этот процесс снижает затраты на оснастку по сравнению с двухкомпонентным литьем и исключает ошибки выравнивания между несколькими слоями материала. Он особенно предпочтителен для крупносерийного производства корпусов антенных датчиков и медицинских телеметрических корпусов. Согласно данным KVI Online за март 2023 года, ожидается, что литье под давлением будет расти на 3,5%, при этом однокомпонентные методы будут более энергоэффективными, чем многокомпонентные. Эта эффективность в сочетании с более низким процентом брака и более быстрым циклом делает однокомпонентное литье + LDS предпочтительным процессом.

Наш углубленный анализ рынка формованных соединительных устройств (MID) включает следующие сегменты:

Сегмент | Подсегменты |

Технологии |

|

Процесс |

|

Материал |

|

Приложение |

|

Отрасль конечного использования |

|

Компонент |

|

Канал продаж |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок формованных соединительных устройств — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке MID-компонентов и, как ожидается, в течение прогнозируемого периода будет занимать региональную долю выручки в размере 44,3% на рынке литых соединительных устройств. Рост региона обусловлен концентрацией производства потребительской электроники, развертыванием телекоммуникационной инфраструктуры и автомобилестроением. Китай лидирует по объему производства, интегрируя MID-антенны непосредственно в корпуса смартфонов, шарниры ноутбуков и носимые устройства, что позволяет сократить этапы сборки и вес. Япония вносит свой вклад в высокоточное производство автомобильных датчиков и компонентов медицинской телеметрии, используя свои передовые возможности литья под давлением и лазерной обработки. Индия и Малайзия становятся конкурентоспособными производственными центрами для контрактных производителей, обслуживающих мировые бренды электроники. Рост дополнительно поддерживается правительственными инициативами по развитию отечественного производства электроники и прямыми иностранными инвестициями в компаундирование специализированных материалов и установку оборудования LDS в регионе.

Активный рост производства полупроводников, электромобилей и экспорта электроники формирует рынок литых межсоединительных устройств (MID) в Китае . Согласно данным Our China Story за октябрь 2024 года, страна произвела более 9,49 миллиона автомобилей на новых источниках энергии, что усилило спрос на компактные электронные системы, используемые в системах управления батареями, датчиках и системах связи для транспортных средств. Данные OEC за 2024 год показали, что экспорт интегральных схем превысил 171 миллиард долларов США, что отражает устойчивое расширение производства передовой электроники и технологий межсоединений. Кроме того, Национальное статистическое бюро Китая заявило, что инвестиции в высокотехнологичное производство увеличились в 2024 году благодаря национальной политике модернизации промышленности. Эти тенденции стимулируют внедрение легких и совместимых с производством MID решений в автомобильной, телекоммуникационной и промышленной отраслях.

Рынок формованных межсоединительных устройств (MID) в Японии демонстрирует уверенный рост и достиг 120,40 млн долларов США в 2025 году, а к концу 2026 года, как ожидается, достигнет 144,00 млн долларов США. Более того, по оценкам, к 2035 году рынок MID достигнет 468,00 млн долларов США, увеличиваясь на 14% в год в течение рассматриваемого периода. Рост в стране обусловлен увеличением инвестиций в полупроводниковую промышленность и искусственный интеллект. Согласно данным NHK World за апрель 2026 года, министерство промышленности Японии объявило о планах предоставить компании Rapidus дополнительные 4 млрд долларов США на исследования и разработки в области полупроводников. Правительство Японии также планирует инвестировать более 62,8 млрд долларов США в полупроводники и искусственный интеллект к 2030 финансовому году для укрепления отечественных производственных мощностей по выпуску микросхем. Эти инициативы стимулируют спрос на компактные и высокоплотные технологии электронной интеграции, поддерживающие внедрение MID в автомобильной электронике, телекоммуникационном оборудовании, промышленной автоматизации и передовых вычислительных приложениях в Японии.

Анализ рынка Северной Америки

Прогнозируется, что Северная Америка станет самым быстрорастущим регионом на рынке формованных соединительных устройств (MID), увеличиваясь на 10,5% в год в течение анализируемого периода с 2026 по 2035 год. Рынок MID характеризуется стабильным спросом со стороны медицинского, оборонного и автомобильного секторов электроники. США лидируют в внедрении устройств дистанционного мониторинга сердечной деятельности и интеллектуальных систем взрывателей боеприпасов, где надежность в суровых условиях имеет решающее значение. Канада вносит свой вклад через свою цепочку поставок автомобильной промышленности, производя датчики на основе MID и модули освещения для электромобилей. Региональный рынок MID выигрывает от развитой экосистемы поставщиков оборудования LDS, производителей специализированных материалов и контрактных производителей, имеющих оборонные и медицинские сертификаты.

Рост федеральных инвестиций в передовые электронные технологии, аэрокосмические системы и подключенную инфраструктуру формирует рынок литых взаимосвязанных устройств в США. Согласно данным Министерства торговли США за август 2024 года, правительство объявило о выделении более 30 миллиардов долларов США на контракты в сфере производства полупроводников в рамках Закона CHIPS для укрепления внутренних производственных мощностей в области электроники, что поддерживает спрос на технологии компактной интеграции схем, используемые в сборках на основе MID-технологий. Федеральное управление гражданской авиации сообщило, что объемы поставок коммерческой аэрокосмической продукции в США увеличивают требования к легким и компактным электронным системам в авионике и коммуникационных модулях. Кроме того, данные TMF за 2023 год показали, что федеральные агентства ежегодно инвестируют более 100 миллиардов долларов США в программы модернизации информационных технологий и цифровой инфраструктуры, ускоряя внедрение компактной сетевой и коммуникационной электроники, совместимой с технологиями производства MID-устройств.

Увеличение инвестиций в производство электромобилей и передовые технологии промышленного производства формирует рынок литых соединительных элементов в Канаде . В апреле 2024 года компания Honda Motor Co. объявила о планах создания комплексной цепочки создания стоимости электромобилей в Онтарио с инвестициями в размере около 15 миллиардов долларов США, включая сборочные цеха для электромобилей и предприятия по производству аккумуляторов. Ожидается, что этот проект увеличит спрос на компактные электронные архитектуры, используемые в датчиках, системах управления батареями и коммуникационных модулях, где технологии MID обеспечивают эффективную интеграцию с минимальным занимаемым пространством. Более того, отчет правительства Канады за октябрь 2024 года указывает на то, что выручка от производства выросла с 22,3 млрд долларов США в 2022 году до 27,0 млрд долларов США в 2023 году, что представляет собой ежегодный рост на 21,2%. Кроме того, общая выручка от производства достигла 28,1 млрд долларов США в 2023 году, что подчеркивает продолжающийся рост активности в сфере передового производства, поддерживающего внедрение интегрированных электронных компонентов в автомобильном и промышленном секторах.

Совокупная выручка от производственной и непроизводственной деятельности, 2020-2023 гг.

Тип вывода | 2020 | 2021 | 2022 | 2023 | Изменение в процентах 2022–2023 гг. |

Доходы от производства | 20,9 млрд долларов США | 19,8 млрд долларов США | 22,3 млрд долларов США | 27,0 млрд долларов США | 21.2 |

Прочие доходы | 1,3 млрд долларов США | 822,7 млн долларов США | 1,1 млрд долларов США | 1,1 млрд долларов США | -8.6 |

Общий доход | 22,1 млрд долларов США | 20,6 млрд долларов США | 23,4 млрд долларов США | 28,1 млрд долларов США | 19.8 |

Источник : Правительство Канады, октябрь 2024 г.

Анализ европейского рынка

Сильные позиции в автомобильной промышленности, промышленной автоматизации и производстве медицинских изделий формируют рынок медицинских соединительных устройств в Европе. Германия является основным центром, где расположены несколько компаний-пионеров в области технологий MID и производители оборудования LDS. Европейские автопроизводители используют MID для модулей управления рулевым колесом, освещения и корпусов датчиков, высоко ценя способность этой технологии снижать сложность жгутов проводов и повышать виброустойчивость. Промышленный сектор внедряет MID для роботизированных захватов и интеллектуальных заводских датчиков, где компактная интегрированная электроника обеспечивает надежность в суровых производственных условиях. Компании по производству медицинских изделий в Швейцарии, Италии и Великобритании используют MID для миниатюрных слуховых аппаратов, систем доставки лекарств и хирургических инструментов. Европа уделяет большое внимание устойчивым производственным процессам, реализуя многочисленные совместные исследовательские инициативы, направленные на перерабатываемые полимеры класса LDS и сокращение использования металлических добавок.

Рост инвестиций в полупроводниковую промышленность и активная экспортная деятельность в сфере электроники подпитывают рост рынка литых межсоединительных устройств (MID) в Германии . Согласно данным Европейской комиссии за декабрь 2025 года, она одобрила выделение Германии государственной помощи в размере 672,8 млн долларов США на поддержку создания новых предприятий по производству полупроводников в Дрездене и Эрфурте, включая 534,6 млн долларов США для GlobalFoundries и 138,2 млн долларов США для X-FAB. Эти проекты соответствуют Европейскому закону о микросхемах и, как ожидается, укрепят региональное производство передовых электронных компонентов и интегральных схем. С другой стороны, данные ОЭСР за 2024 год показывают, что Германия экспортировала печатных плат на сумму 939 млн долларов США по всему миру, что отражает сильные позиции страны в производстве электроники и технологиях межсоединений. Эти данные свидетельствуют о растущем спросе на решения для электронной интеграции, поддерживающие внедрение MID в различных секторах.

Рынок формованных межсоединительных устройств (MID) в Великобритании расширяется благодаря растущей государственной поддержке развития полупроводниковой промышленности, аэрокосмической электроники и производства электромобилей. Согласно данным правительства Великобритании за май 2023 года, была принята Национальная стратегия развития полупроводниковой промышленности, предусматривающая выделение до 1,33 миллиарда долларов США в течение следующего десятилетия для укрепления отечественных возможностей в области проектирования полупроводников и передовой электроники. Данные британского парламента за май 2025 года показывают, что британские производители выпустили более 775 000 автомобилей в 2023 году, что поддержало спрос на интегрированные электронные модули, используемые в системах электромобилей, освещении и технологиях помощи водителю. Кроме того, Управление гражданской авиации Великобритании сообщило о продолжающемся росте активности в аэрокосмической и авиационной отраслях, что привело к увеличению закупок легких и компактных электронных систем. Эти события способствуют более широкому внедрению технологий MID в Великобритании.

Ключевые игроки рынка литовых соединительных устройств:

- Harting Technologiegruppe (Германия)

- Molex, LLC (США)

- TE Connectivity Ltd. (Швейцария)

- LPKF Laser & Electronics SE (Германия)

- MacDermid Enthone Industrial Solutions (США)

- Корпорация «Митсубиси Инженерные пластмассы» (Япония)

- Selerant Engineering Srl (Италия)

- Yomura Technologies (Япония)

- Компания RTP (США)

- Tepro GmbH (Германия)

- Степень тяжести (Швеция)

- Cicor Group (Швейцария)

- Группа компаний Sarrel (Италия)

- IMSE GmbH (Германия)

- LPKF Japan Co., Ltd. (Япония)

- Компания SelectConnect Technologies (Южная Корея)

- MID Solutions (США)

- SABIC (Саудовская Аравия)

- Корпорация Амфенол (США)

- СЕНКО (Япония)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Harting Technologiegruppe является доминирующим игроком на рынке формованных соединительных устройств (MID), используя свой опыт в области промышленной связи для миниатюризации и интеграции электронных функций в 3D-формованные компоненты. Компания применяет передовую технологию лазерного прямого структурирования для производства надежных решений для рынка MID в автомобильной, медицинской и промышленной автоматизации.

- Компания Molex LLC внедряет инновации на рынке литых соединительных устройств (MID), сочетая свой богатый опыт в области высокоскоростных разъемов с 3D-литой электроникой для создания компактных и легких изделий. Компания является пионером в разработке антенных систем на основе MID и корпусов датчиков для смартфонов, носимых устройств и автомобильных лидаров.

- Компания TE Connectivity Ltd. является мировым лидером на рынке формованных межсоединительных устройств (MID), специализируясь на применении в условиях агрессивной среды, таких как медицинское оборудование, аэрокосмическая отрасль и электромобили. Компания использует технологию MID для создания миниатюрных многофункциональных компонентов, заменяющих традиционные печатные платы. В 2025 году объем продаж компании в Азиатско-Тихоокеанском регионе составил 6 552 миллиона долларов США.

- Компания LPKF Laser & Electronics SE является ключевым игроком на рынке литых межсоединительных устройств, предоставляя оборудование для лазерной прямой структуризации и технологические ноу-хау, используемые большинством производителей литых межсоединительных устройств по всему миру. Лазеры LDS компании избирательно активируют проводящие пути на пластиковых деталях, полученных методом литья под давлением, что позволяет быстро создавать прототипы и осуществлять крупномасштабное производство 3D-схем. В 2024 году выручка компании составила 122,9 млн долларов США.

- Компания MacDermid Enthone Industrial Solutions является ключевым поставщиком материалов на рынке формованных межсоединительных устройств (MID), специализируясь на химических составах для химического меднения и никелирования в процессах LDS и двухкомпонентного формования. Их запатентованные системы металлизации позволяют создавать высокоадгезивные тонкие линии схем на широком спектре термопластичных подложек, используемых в мобильной кардиотелеметрии, слуховых аппаратах и автомобильных датчиках.

Ниже приведён список ключевых игроков, работающих на мировом рынке формованных соединительных устройств (MID):

Рынок формованных соединительных устройств умеренно консолидирован, при этом ключевые игроки из Европы, Японии и США лидируют благодаря передовой технологии лазерного прямого структурирования. Стратегические инициативы включают расширение производственных мощностей, партнерство с производителями автомобильных и медицинских устройств, а также инвестиции в 3D-формованную электронику. Например, в августе 2025 года корпорация Amphenol приобрела компанию Trexon. Азиатские производители укрепляют свои позиции благодаря конкурентоспособным по цене решениям и увеличению исследований и разработок в области миниатюрных антенн для 5G и IoT. Слияния и поглощения являются обычным явлением, поскольку компании стремятся интегрировать полный спектр услуг, от закупки материалов до литья под давлением. Устойчивое развитие становится приоритетным направлением для компаний, разрабатывающих перерабатываемые подложки для лазерного прямого структурирования.

Структура рынка изделий из литого пластика (MID):

Последние события

- В феврале 2026 года компания Molex представила Impress Co-Packaged Copper Solutions — компрессионный разъем на подложке и соединительный кабель, обеспечивающие возможности подключения, близкие к ASIC, со скоростью 224 Гбит/с PAM⁴ и выше. Компактный и прочный разъем упрощает техническое обслуживание и обеспечивает перспективность высокоплотных архитектур центров обработки данных для ИИ и гипермасштабных центров обработки данных.

- В ноябре 2024 года TEMPE , Национальный институт стандартов и технологий, входящий в состав Министерства торговли США, объявил о планах выделить до 100 миллионов долларов США Университету штата Аризона и компании Deca Technologies на инициативу SHIELD USA.

- В марте 2024 года компания SENKO , пионер в области ко-пакетной оптической связи, продолжает свой путь к мировому лидерству в сфере оптических межсоединений. Это знаменует собой важную веху, поскольку компания запускает революционную инновацию: съемную версию своего передового высокоплотного металлического PIC-разъема (MPC).

- Report ID: 5506

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.