Обзор рынка мобильных платежей:

Объем рынка мобильных платежей в 2025 году оценивался в 120,1 млрд долларов США и, согласно прогнозам, достигнет 2 трлн долларов США к концу 2035 года, увеличиваясь на 36,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли мобильных платежей оценивался в 164,1 млрд долларов США.

В первую очередь благодаря распространению смартфонов, высокоскоростному мобильному интернету и растущему спросу на удобные, бесконтактные и безопасные способы оплаты, мобильные платежи стали основной альтернативой традиционным наличным и карточным методам, а в основу этой экосистемы входят различные технологии, такие как мобильные кошельки, QR-коды, бесконтактные платежи с поддержкой NFC и платежи внутри приложений. Ключевыми факторами роста являются развитие электронной коммерции, бесконтактные транзакции и цифровые кошельки, интегрированные в другие приложения, которые объединяют платежи, банковские услуги и сервисы для повседневной жизни. Кроме того, такие инновации, как переводы между физическими лицами, трансграничные мобильные платежи и интеграция программ лояльности, становятся важнейшими конкурентными преимуществами для поставщиков, стремящихся привлечь и удержать пользователей.

Внедрение защищенных методов оплаты — еще один фактор, стимулирующий рынок. В декабре 2024 года VISA объявила о приобретении компании Featurespace, разработчика технологий защиты платежей в режиме реального времени с использованием искусственного интеллекта (ИИ), чтобы расширить возможности защиты от мошенничества и повысить безопасность для своих пользователей по всему миру. К текущим тенденциям относятся интеграция с цифровым банкингом, биометрическая аутентификация и усиленные меры безопасности для защиты от мошенничества, которые в совокупности побуждают потребителей чаще использовать мобильные платежные решения как для покупок в магазинах, так и для онлайн-транзакций. В ноябре 2023 года NatWest и IBM объявили о сотрудничестве по улучшению виртуального помощника NatWest, Cora, путем интеграции возможностей генеративного ИИ с использованием корпоративной платформы ИИ IBM watsonx . Cora+ разработана для предоставления клиентам естественных, персонализированных ответов на сложные запросы и доступа к информации из нескольких защищенных источников, которые ранее были недоступны через чат-сервис, и направлена на улучшение опыта цифрового банкинга за счет того, что взаимодействие становится более интуитивным и человекоподобным. По мере того как крупные игроки рынка внедряют все больше инноваций, а регионы стремятся к безналичным расчетам и созданию благоприятной нормативно-правовой базы, мобильные платежи станут еще более неотъемлемой частью мировой торговли и повседневных финансовых взаимодействий.

Ключ Мобильные платежи Сводка рыночной аналитики:

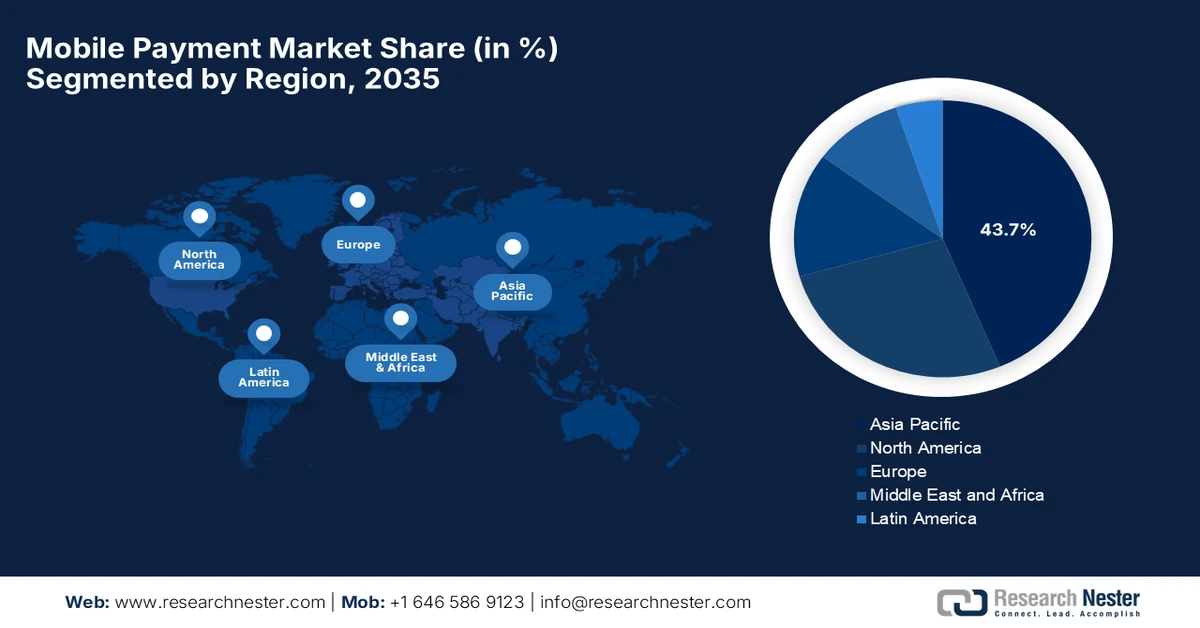

Основные региональные особенности:

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться около 43,7% рынка мобильных платежей, что отражает сильное региональное лидерство, обусловленное быстрой цифровизацией, растущим распространением смартфонов, поддерживающими государственными инициативами и расширяющейся инфраструктурой цифровых платежей, подкрепленной ускоряющимся переходом к безналичным расчетам.

- Ожидается, что Северная Америка займет значительную долю рынка в период с 2026 по 2035 год, чему способствуют развитые банковские системы, высокий уровень проникновения смартфонов и интернета, а также широкое распространение цифровых кошельков и платежных решений, основанных на программах лояльности, чему способствуют благоприятная нормативно-правовая база и предпочтения потребителей в отношении удобства.

Анализ сегмента:

- По прогнозам, к 2035 году доля NFC на рынке мобильных платежей составит приблизительно 43,3%, что подчеркивает его доминирование на смартфонах и терминалах благодаря безопасным и быстрым транзакциям, стимулируемым растущим спросом на бесконтактные платежи.

- Ожидается, что к 2035 году бесконтактные платежи займут значительную долю рынка, поскольку модели оплаты касанием и на основе QR-кодов упрощают повседневные покупки и снижают зависимость от наличных денег или карт благодаря расширению использования смартфонов и растущему распространению бесконтактных технологий.

Основные тенденции роста:

- Рост электронной коммерции

- Потребительский спрос на удобство

Основные проблемы:

- Риски безопасности и конфиденциальности

- Технические проблемы и проблемы внедрения пользователями

Ключевые игроки: Apple Pay, Google Pay, Samsung Pay, PayPal Holdings Inc., Visa Inc., Mastercard Inc., Alipay, WeChat Pay, Amazon Pay, American Express Co., Stripe, Inc., Square, Inc., Zelle, Venmo, Paytm, M-Pesa, Huawei Pay, KakaoPay Corp., MoneyGram International Inc., Fidelity National Information Services (FIS), Inc.

Глобальный Мобильные платежи Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 120,1 млрд долларов США.

- Размер рынка в 2026 году: 164,1 млрд долларов США.

- Прогнозируемый объем рынка: 2 триллиона долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 36,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (43,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Южная Корея, Великобритания

- Развивающиеся страны: Индия, Бразилия, Индонезия, Мексика, Вьетнам

Last updated on : 28 January, 2026

Рынок мобильных платежей: факторы роста и проблемы

Факторы роста

- Рост электронной коммерции: потребители предпочитают удобные для небольших экранов способы оплаты, требующие минимального ввода данных и предлагающие аутентификацию в один клик или биометрическую аутентификацию. Мобильные платежи, такие как цифровые кошельки, UPI, QR-платежи и платежи внутри приложений, упрощают этот процесс, исключая необходимость многократного ввода данных карты. Торговые площадки, приложения для доставки еды, платформы для заказа такси и сервисы подписки интегрируют мобильные платежи непосредственно в свои приложения, упрощая оплату для пользователя. В августе 2025 года IBEF заявила, что объем валового объема продаж (GMV) сектора электронной коммерции Индии достиг примерно 14 миллиардов долларов США, что отражает рост на 12% в годовом исчислении в 2025 финансовом году. Мобильные платежи упрощают покупку цифрового контента, игр, потокового вещания и трансграничной электронной коммерции, обрабатывая конвертацию валюты и местные предпочтения в оплате.

- Потребительский спрос на удобство: по данным PIB, в июле 2025 года Индия была признана мировым лидером по скорости платежей, обработав 24,03 триллиона рупий посредством 18,39 миллиарда транзакций UPI в июне 2025 года. Мобильные платежи позволяют пользователям оплачивать покупки на ходу, будь то в магазине, онлайн или между физическими лицами, без необходимости носить с собой наличные или физические карты. Биометрическая аутентификация, сохраненные учетные данные и бесконтактная оплата сократили время и усилия, необходимые для завершения транзакции. Урбанизация, напряженный график работы и экономика фриланса способствуют быстрым транзакциям, особенно для небольших, часто совершаемых платежей, таких как транспорт, еда и розничная торговля. Поведение, ориентированное на удобство, ускоряет привычное использование мобильных платежей, превращая их из альтернативного способа оплаты в выбор по умолчанию.

- Инновации и новые технологии: Новые технологии делают процесс оплаты быстрее, дешевле и проще. Блокчейн и цифровые валюты предлагают более быстрые глобальные транзакции по сравнительно более низкой цене, особенно в местах, где использование традиционных банковских методов ограничено. Передовые инструменты анализа данных помогают выявлять мошенничество, оценивать риски и предлагать более актуальные услуги, делая платежи более безопасными и персонализированными. Платежи осуществляются автоматически через подключенные устройства. Носимые устройства, такие как умные часы и фитнес-браслеты, также позволяют людям платить без использования телефона, делая повседневные транзакции быстрее и удобнее.

Проблемы

- Риски безопасности и конфиденциальности: С ростом использования мобильных платежей значительно увеличилось и количество случаев мошенничества и кражи личных данных. Фишинг и вредоносное ПО являются двумя серьезными проблемами в этом контексте. Кроме того, мобильные кошельки хранят конфиденциальные данные, как финансовые, так и личные, что делает их привлекательными целями для кибератак. Сбор и обмен пользовательскими данными без прозрачности во многих случаях также приводит к снижению доверия пользователей. Утечки данных и взломы, а также потеря или кража устройств — еще два фактора, создающих проблемы для рынка в плане безопасности. В октябре 2025 года PIB (Питание парламента Индии) заявила, что количество инцидентов в сфере кибербезопасности в Индии выросло с 10,29 लाख в 2022 году до 22,68 लाख в 2024 году. Соблюдение законов о защите данных является сложным и дорогостоящим процессом, что создает проблемы для участников рынка в плане расширения или получения прибыли.

- Технические проблемы и проблемы с внедрением пользователями: Отсутствие совместимости ограничивает рост рынка мобильных платежей, поскольку платформы мобильных платежей не работают на всех банках, устройствах или у всех продавцов. Такие факторы, как плохое интернет-соединение, опасения по поводу мошенничества и злоупотреблений, высокие затраты на настройку и комиссионные сборы для продавцов, также ограничивают расширение рынка. Совместимость устройств — еще один недостаток, поскольку старые кнопочные телефоны или более старые версии смартфонов, используемые в основном в сельской местности или пожилым населением, не поддерживают такие приложения. Пожилое население или менее технически подкованные пользователи также сталкиваются с трудностями при настройке платформ, что снижает их использование.

Размер и прогноз рынка мобильных платежей:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

36,7% |

|

Базовый размер рынка (2025 год) |

120,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

2 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка мобильных платежей:

Анализ технологического сегмента

Технология NFC занимает наибольшую долю в категории технологий, составляя приблизительно 43,3% мирового рынка мобильных платежей в 2035 году. Широкое использование в смартфонах, платежных терминалах и бесконтактных картах обеспечивает быстрые и безопасные транзакции, что делает её популярным выбором для повседневных покупок. Растущий спрос на бесконтактные платежи ещё больше ускорил внедрение NFC. В мае 2025 года Samsung Wallet запустил Samsung Tap to Transfer и стал первым, кто заключил партнерское соглашение и внедрил технологию Visa Tap To P2P. NFC остаётся предпочтительной технологией для бесперебойных мобильных платежей. Надёжные функции безопасности, такие как шифрование, также помогают снизить риск мошенничества при использовании NFC, что делает её очень востребованной среди населения.

Анализ сегментов по типам платежей

Ожидается, что к 2035 году бесконтактные платежи займут значительную долю на рынке мобильных платежей, поскольку этот процесс быстр, прост и удобен для повседневных покупок. Он позволяет пользователям оплачивать покупки, просто приложив телефон к терминалу или отсканировав QR-код с помощью мобильного устройства. Уменьшение необходимости носить с собой наличные или карты делает этот способ оплаты более предпочтительным для покупателей, а также считается более безопасным и гигиеничным. Растущее использование смартфонов и умных устройств поддерживает эту тенденцию. Бесконтактные методы оплаты, такие как NFC и QR-коды, становятся все более распространенными в магазинах. Предприятия получают выгоду от более быстрых и двусторонних способов оплаты, обеспечивая лучшее качество обслуживания клиентов. Банки и платежные компании дополнительно стимулируют рост за счет интеграции с их системами и запуска новых продуктов.

Анализ отраслевых вертикальных сегментов

Ожидается, что сегмент розничной торговли и электронной коммерции займет значительную долю рынка в течение прогнозируемого периода. Этот рост обусловлен увеличением числа онлайн-покупателей и растущим использованием смартфонов. Электронная коммерция в целом является одной из бурно развивающихся отраслей в мире. Согласно прогнозу Международной торговой администрации на 2024 год о размере и продажах в сфере электронной коммерции, мировой рынок электронной коммерции для B2B-компаний к концу 2026 года оценивается в 36 триллионов долларов США и будет расти на 14,4% в год в 2027 году. Розничные продавцы и платформы электронной коммерции внедряют цифровые кошельки и бесконтактные способы оплаты для улучшения качества обслуживания клиентов. Безопасные платежные технологии укрепляют доверие потребителей. Как мелкие, так и крупные розничные продавцы интегрируют системы мобильных платежей. Предложения, кэшбэк и программы лояльности, связанные с мобильными платежами в секторе электронной коммерции, еще больше стимулируют их использование.

Наш углубленный анализ рынка мобильных платежей включает следующие сегменты:

Сегмент | Подсегменты |

Тип оплаты |

|

Технологии |

|

Способ оплаты |

|

Операционная система |

|

Отраслевая вертикаль |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок мобильных платежей — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, к 2035 году Азиатско-Тихоокеанский регион будет доминировать на рынке с долей 43,7%, чему способствуют быстрая цифровизация, растущее распространение смартфонов и активная поддержка со стороны правительств и финансовых учреждений. Высокоскоростной бесперебойный интернет и развивающаяся инфраструктура еще больше стимулируют рост рынка в Азиатско-Тихоокеанском регионе. Например, по данным PIB за июль 2025 года, Единый платежный интерфейс (UPI) обеспечивает 85% цифровых платежей в Индии, обрабатывая более 640 миллионов транзакций ежедневно, опережая Visa. В регионе проживает большое количество людей, которые быстро переходят на безналичные способы оплаты. Рост электронной коммерции и широкое использование цифровых кошельков также поддерживают рост рынка в регионе.

В Индии экосистема мобильных платежей развивается невероятно быстро, во многом благодаря платформам UPI и широкому распространению QR-кодов, став основой цифровых транзакций с платежами в режиме реального времени как между физическими лицами, так и в розничной торговле, что приводит к огромным объемам транзакций. Система UPI в Индии обслуживает 491 миллион физических лиц и 65 миллионов продавцов, объединяя 675 банков на единой платформе. Мобильные кошельки и приложения распространились за пределы городских центров в города второго и третьего уровня, при этом неуклонно растет как онлайн-, так и офлайн-использование. Местные власти и регулирующие органы активно продвигают цифровые платежи. Кроме того, деноминация, культурные сдвиги в сторону безналичных расчетов и активная поддержка UPI способствовали превращению Индии в один из самых динамичных рынков мобильных платежей в мире.

Китай является одним из самых развитых рынков мобильных платежей в мире, где цифровые кошельки широко используются в повседневной жизни. Alipay и WeChat Pay доминируют на рынке и обрабатывают большинство онлайн- и офлайн-платежей для большого числа пользователей. Рост обусловлен простой интеграцией платежей в социальные сети, мессенджеры, приложения для заказа такси и доставки, что снизило зависимость от наличных денег и карт. По данным Государственного совета Китайской Народной Республики, в феврале 2025 года общий объем трансграничных транзакций, осуществляемых China UnionPay и NetsUnion Clearing Corporation, увеличился на 124,54%, а общая стоимость транзакций выросла на 90,49%.

Анализ рынка Северной Америки

Прогнозируется, что рынок мобильных платежей в Северной Америке будет занимать значительную долю в течение прогнозируемого периода. Этот рост положительно обусловлен увеличением проникновения смартфонов и широким доступом к интернету. Кроме того, быстрое внедрение цифровых кошельков, таких как Apple Pay, Google Pay и PayPal, а также благоприятная нормативно-правовая база, развитая банковская и карточная инфраструктура и интеграция мобильных платежей с программами лояльности способствуют росту рынка. В апреле 2024 года Visa запустила решение Visa Web3 Loyalty Engagement Solution для взаимодействия с клиентами, которое помогает брендам привлекать клиентов нового поколения. Присутствие крупных глобальных игроков в регионе и высокая предпочтение потребителей к удобству также значительно стимулируют рынок.

Рынок мобильных платежей в США расширяется, и все больше людей выбирают цифровые и бесконтактные способы оплаты. По данным Федеральной резервной системы, в 2022 году использование мобильных платежей в США выросло с 10% в 2013 году до 74%, а использование цифровых кошельков увеличилось на 38%. Продолжающийся рост электронной коммерции и мобильных покупок усилил зависимость от мобильных платежей. Некоторые ритейлеры также модернизируют свои системы оформления заказов для поддержки бесконтактных транзакций, что делает платежи быстрее и удобнее. Улучшения в области безопасности, включая биометрическую верификацию, способствовали укреплению доверия среди пользователей, а ритейлеры и поставщики услуг продолжают внедрять мобильные платежи для повышения эффективности оформления заказов и улучшения качества обслуживания клиентов.

Среднемесячное использование по типам платежей, 2022 год (количество участников - 2005)

Тип оплаты | Среднее ежемесячное использование |

Мобильные приложения банка | 11.4 |

Другие мобильные приложения | 7.8 |

Цифровой кошелек | 7.6 |

Электронный платеж с расчетного счета. | 6.8 |

Проверять | 3.5 |

Источник : Федеральная резервная система

Рынок мобильных платежей в Канаде расширяется, и все больше людей используют безналичные способы оплаты. Бесконтактные платежи распространены в магазинах, общественном транспорте и пунктах обслуживания. Онлайн-шопинг и цифровые услуги сделали мобильные платежи еще более важными. Граждане доверяют платежным приложениям, поддерживаемым банками, что побуждает все больше людей их использовать. Надежные функции безопасности, включая защиту от мошенничества и простую проверку, помогают людям чувствовать себя в безопасности при использовании мобильных платежей. Другие факторы, такие как программы лояльности, бонусные баллы и более быстрые способы оформления заказа, также способствуют распространению. В целом, мобильные платежи становятся неотъемлемой частью повседневной жизни в Канаде.

Анализ европейского рынка

Ожидается, что к концу 2035 года европейский рынок мобильных платежей будет демонстрировать медленный, но устойчивый рост. Рост рынка обусловлен тем, что как потребители, так и предприятия все чаще предпочитают бесконтактные и цифровые способы оплаты для повседневного использования. Цифровые кошельки, платежи по QR-кодам и мобильные банковские приложения становятся все более распространенными, поскольку они обеспечивают скорость и удобство. Расширение электронной коммерции и трансграничных покупок также увеличило потребность в платежных решениях, которые бесперебойно работают в разных странах и системах. Кроме того, улучшения в области безопасности, такие как биометрическая аутентификация, укрепили доверие пользователей. Принятие мобильных платежей розничными продавцами и сотрудничество между банками, финтех-компаниями и торговцами еще больше способствуют внедрению цифровых платежей.

Изменения в способах оплаты в физических точках продаж в Европе (2016–2024 гг.)

Способ оплаты | Доля транзакций (2016 г.) | Доля в общей стоимости (2016 г.) | Доля транзакций (2024 г.) | Доля в общей стоимости (2024 г.) |

Наличные | 79% | 54% | 52% | 39% |

Оплата картой | 19% | 39% | 39% | 45% |

Мобильные платежи | <1% | <1% | 6% | 7% |

Источник : data.europa.eu

Рынок мобильных платежей в Великобритании за последние несколько лет претерпел стремительные изменения. Согласно данным UK Finance за 2024 год, 57% населения Великобритании (более половины взрослого населения) использовали мобильные кошельки, такие как Apple Pay и Google Pay, для бесконтактных или онлайн-покупок, что значительно больше, чем около 42% в 2023 году. Кроме того, отмечается, что использование наличных денег впервые упало ниже 10% от общего объема платежей, что подчеркивает переход к цифровым финансам. Высокий уровень проникновения смартфонов и удобство использования цифрового банкинга, а также развитая финтех-экосистема страны и благоприятная нормативно-правовая среда побудили как традиционные банки, так и новых игроков внедрять инновации в сфере мобильных платежей.

Пользователи цифровых транзакций на рынке мобильных платежей Нидерландов получают выгоду от высокого уровня проникновения интернета и смартфонов, что делает цифровые транзакции удобными и доступными. В сентябре 2024 года Управление международной торговли заявило, что iDEAL, голландское платежное решение, занимает 70% рынка онлайн-покупок в стране, в то время как на кредитные карты приходится всего 8%. Продолжающийся рост электронной коммерции и мобильной коммерции, где розничные продавцы отдают приоритет удобному процессу оформления заказа, также ускоряет использование мобильных платежей, чему способствуют сильные нормативно-правовые рамки. Кроме того, меняющиеся предпочтения потребителей в отношении удобства и скорости, в сочетании с поддержкой инноваций в сфере финансовых технологий со стороны банков и сторонних поставщиков, продолжают способствовать распространению мобильных платежей.

Ключевые игроки рынка мобильных платежей:

- Apple Pay (США)

- Google Pay (США)

- Samsung Pay (Южная Корея)

- PayPal Holdings Inc. (США)

- Visa Inc. (США)

- Mastercard Inc. (США)

- Алипэй (Китай)

- WeChat Pay (Китай)

- Amazon Pay (США)

- Американская компания Express (США)

- Stripe, Inc. (США)

- Square, Inc. (США)

- Zelle (США)

- Venmo (США)

- Paytm (Индия)

- М-Песа (Великобритания)

- Huawei Pay (Китай)

- KakaoPay Corp. (Южная Корея)

- MoneyGram International Inc. (США)

- Компания Fidelity National Information Services (FIS), Inc. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Google Pay: это мобильный кошелек и платформа бесконтактных платежей от Google, позволяющая совершать транзакции внутри приложений, онлайн и в обычных магазинах, в основном через устройства Android. Сервис возник на основе интеграции Android Pay и Google Wallet и доступен более чем в 100 странах, имея один из самых высоких показателей внедрения на таких рынках, как экосистема UPI в Индии. Google продолжает внедрять инновации в финансовые инструменты, такие как кобрендинговые кредитные карты UPI и более широкие функции управления финансами в рамках своей экосистемы Google Wallet. Его доход поступает косвенно через материнскую компанию Alphabet в рамках более широкой монетизации рекламы и услуг, связанной с использованием платежей, хотя конкретные данные о доходах Google Pay не публикуются.

- Apple Pay: это мобильный кошелек от Apple, интегрированный во всю экосистему Apple, включая iPhone, Apple Watch и iPad. С помощью этого сервиса можно легко совершать бесконтактные платежи NFC, переводы между физическими лицами и онлайн-покупки, используя устройства Apple. Особое внимание уделяется конфиденциальности и безопасности пользователей, транзакции защищены аутентификацией Face ID и Touch ID. Благодаря использованию Apple Pay удалось предотвратить потенциальное мошенничество на сумму более 1 миллиарда долларов США по всему миру. Кроме того, благодаря покупкам, совершенным с помощью Apple Pay, объем продаж по всему миру превысил 100 миллиардов долларов США. Это превысило общие потребительские расходы, зафиксированные в период рождественских праздников в ноябре-декабре 2025 года, что подчеркивает растущую роль Apple Pay в глобальных цифровых платежах.

- Samsung Pay: Разработанная компанией Samsung Electronics, это мобильная платежная платформа, которая поддерживает NFC и MST на некоторых рынках, особенно для более широкого распространения среди продавцов. Она доступна на устройствах Samsung и связана с Samsung Wallet. Хотя Samsung обычно не раскрывает данные о доходах от платежей, ее сильные стороны заключаются в интеграции с устройствами и партнерстве с крупными банками по всему миру, а недавние шаги в отрасли включают инновации в области биометрической аутентификации и пилотные проекты трансграничных платежей с банками, что снижает стоимость переводов и повышает скорость.

- Amazon Pay: это сервис цифровых платежей от Amazon для онлайн-платежей внутри платформы, а также на сайтах третьих лиц. Сервис позволяет клиентам легко совершать покупки в один клик и безопасно завершать транзакции, используя свои учетные записи Amazon. Глобальная сеть продавцов продолжает расширяться, упрощая прием цифровых платежей для бизнеса. В октябре 2025 года Amazon Pay заявил, что более 110 миллионов клиентов используют Amazon Pay UPI в Индии, причем 75% использования приходится на города второго и третьего уровня.

- PayPal Holdings, Inc.: PayPal — одна из старейших в мире компаний, занимающихся цифровыми платежами. В четвертом квартале 2024 года ее чистая выручка выросла на 4% до 8,4 млрд долларов США, главным образом за счет повышения активности клиентов и более широкого использования сервисов оформления заказов. В третьем квартале 2025 года чистая выручка дополнительно выросла на 7% до 8,4 млрд долларов США. За тот же период был сгенерирован операционный денежный поток в размере 2,0 млрд долларов США и свободный денежный поток в размере 1,7 млрд долларов США. Компания также занимается расширением за счет новых партнерств, включая интеграцию сервисов оформления заказов с OpenAI.

Вот список ключевых игроков, работающих на мировом рынке:

Ключевые игроки на рынке мобильных платежей расширяются за счет модернизации технологий, партнерских отношений и выхода на новые регионы. Добавляются новые функции, делающие транзакции быстрее, безопаснее и проще в использовании, а также улучшаются системы предотвращения мошенничества и защиты данных. Укрепляются партнерские отношения и связи с банками, сторонними организациями и финтех-компаниями для охвата большего числа клиентов и расширения спектра принимаемых платежей. Одновременно с этим осуществляются инвестиции в мобильные кошельки, бесконтактные платежи и цифровые системы для обработки большего количества транзакций и удовлетворения растущего спроса во всем мире.

Обзор корпоративного сектора рынка мобильных платежей:

Последние события

- В январе 2025 года компания MobiKwik в партнерстве с Резервным банком Индии и Yes Bank запустила электронную рупию (e?), представляющую собой полноценную версию цифровой валюты Центрального банка Индии. MobiKwik — первый в стране цифровой кошелек, который имеет полномасштабную версию электронного кошелька, доступную пользователям Android.

- В августе 2024 года компания Windcave заключила партнерское соглашение с Alipay+, что позволило более чем 10 000 торговых точек в Австралии и Новой Зеландии принимать широкий спектр международных платежей через мобильные кошельки. Благодаря этому клиенты 15 партнерских электронных кошельков Alipay+, таких как Alipay (Китай), AlipayHK, GCash (Филиппины), Kakao Pay и Naver Pay (Южная Корея), Touch 'n Go eWallet (Малайзия) и другие, могут сканировать QR-код на терминалах Windcave с логотипом Alipay+ и оплачивать покупки в местной валюте, обеспечивая быструю, безопасную и удобную процедуру оформления заказа.

- В феврале 2023 года компания Mobily в партнерстве с Ericsson запустила сервис Mobile Pay в Королевстве Саудовская Аравия, позволяющий пользователям безопасно и удобно совершать персонализированные финансовые операции, включая денежные переводы, бесконтактные платежи, платежи с помощью цифровых карт, кэшбэк, пополнение баланса мобильного телефона, оплату счетов, международные денежные переводы и многое другое.

- Report ID: 8366

- Published Date: Jan 28, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.