Перспективы рынка медицинских инженерных материалов:

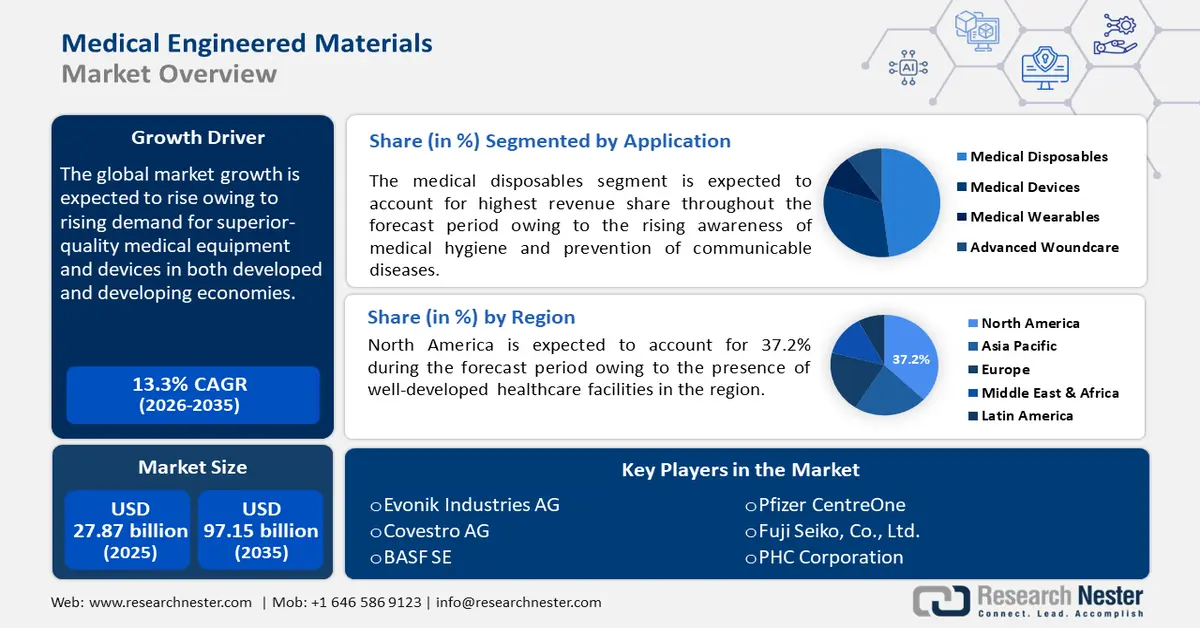

Объём рынка медицинских инженерных материалов в 2025 году превысил 27,87 млрд долларов США и, по прогнозам, достигнет 97,15 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 13,3% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка медицинских инженерных материалов оценивается в 31,21 млрд долларов США.

Растущая распространённость хронических заболеваний, включая сердечно-сосудистые заболевания, диабет, рак и неврологические заболевания, повышает спрос на такие устройства, как кардиостимуляторы, протезы, глюкометры и другие. По данным Центров по контролю и профилактике заболеваний (CDC), в 2021 году диабет был диагностирован у 29,7 миллиона человек всех возрастов, что составляет 8,9% от общей численности населения США. Согласно данным IDF Diabetes Atlas, каждый 11-й взрослый в Юго-Восточной Азии страдал диабетом, что привело к 747 000 смертей от диабета в 2021 году. Также ожидается, что к 2030 году число таких людей достигнет 113 миллионов.

По данным Американского онкологического общества, в 2024 году в США прогнозируется более 2 миллионов новых случаев рака, а к концу года будет зарегистрировано около 611 720 смертей. Кризис как таковой требует постоянной модернизации медицинского оборудования и приборов. Этот всплеск стимулирует инновации в области биосовместимых материалов, прецизионных медицинских инструментов и систем доставки лекарств, что напрямую влияет на спрос на медицинские инженерные материалы. Малоподвижный образ жизни, рост потребления алкоголя и курения, а также рост загрязнения окружающей среды, в значительной степени способствуют возникновению серьёзных проблем со здоровьем. Это, в свою очередь, значительно способствует росту рынка медицинских инженерных материалов.

Ключ Медицинские инженерные материалы Сводка рыночной аналитики:

Региональные особенности:

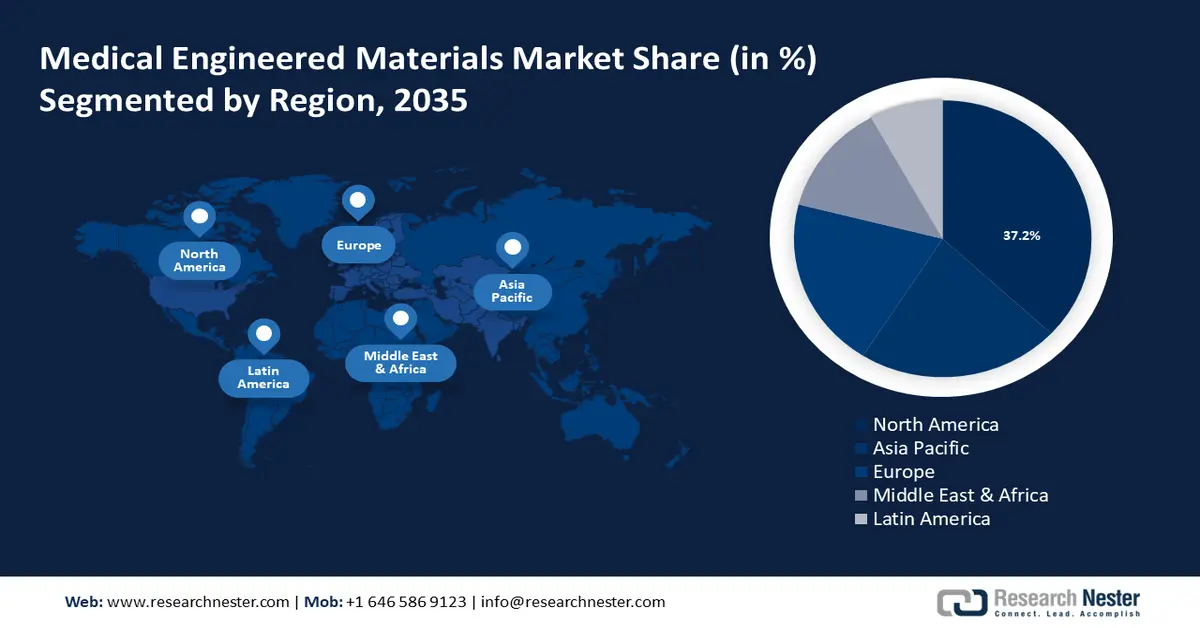

- К 2035 году доля рынка медицинских материалов в Северной Америке составит 37,2%, что обусловлено развитой инфраструктурой здравоохранения и ростом медицинской и фармацевтической промышленности.

- В прогнозируемом периоде рынок Азиатско-Тихоокеанского региона продемонстрирует устойчивый рост благодаря растущему спросу на эффективные системы здравоохранения и инвестициям в инновационные материалы.

Обзор сегмента:

- Прогнозируется, что сегмент медицинских пластиков на рынке медицинских инженерных материалов к 2035 году займет доминирующую долю благодаря доступности, устойчивому развитию и наличию разрешений регулирующих органов.

- Прогнозируется, что сегмент медицинских одноразовых изделий на рынке медицинских инженерных материалов будет демонстрировать заметный среднегодовой темп роста до 2035 года, обусловленный ростом осведомленности о медицинской гигиене и профилактике заболеваний.

Основные тенденции роста:

- Растущий спрос на малоинвазивные хирургические процедуры

- Рост инвестиций в здравоохранение в развитых и развивающихся странах

Основные проблемы:

- Растущий спрос на малоинвазивные хирургические процедуры

- Рост инвестиций в здравоохранение в развитых и развивающихся странах

Ключевые игроки:Evonik Industries AG, Covestro AG, BASF SE, DSM Biomedical, Celanese Corporation, DuPont de Nemours, Inc., Solvay S.A., SABIC, Victrex plc, Arkema S.A.

Глобальный Медицинские инженерные материалы Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 27,87 млрд долларов США

- Объём рынка в 2026 году: 31,21 млрд долларов США

- Прогнозируемый объём рынка: 97,15 млрд долларов США к 2035 году

- Прогнозы роста: 13,3% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 37,2 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Китай, Япония, Франция.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка медицинских инженерных материалов:

Драйверы роста

- Растущий спрос на малоинвазивные хирургические процедуры: Рынок медицинских инженерных материалов в значительной степени обусловлен растущим спросом на лёгкие, прочные и биосовместимые материалы, используемые в инструментах и устройствах для малоинвазивной хирургии. По данным Американского общества пластических хирургов, в 2022 году количество процедур косметической хирургии выросло на 19% по сравнению с 2019 годом. Также отмечен заметный рост числа процедур подтяжки лица на 7%. Увеличение груди и липосакция заняли лидирующие позиции в списке малоинвазивных хирургических процедур. Это, в свою очередь, положительно повлияло на рынок медицинских инженерных материалов, способствуя его дальнейшему росту.

В связи с растущим вниманием к ранней диагностике и прецизионной медицине растёт потребность в материалах, способных улучшить качество медицинских процедур. Поскольку всё больше пациентов выбирают малоинвазивные методы лечения благодаря сокращенному времени восстановления, меньшему размеру разрезов и снижению риска осложнений, производители вкладывают больше средств в разработку инновационных материалов, тем самым стимулируя рост рынка медицинских материалов. - Рост инвестиций в здравоохранение в развитых и развивающихся странах: увеличение инвестиций в здравоохранение стимулирует рост рынка, поскольку системы здравоохранения всё больше отдают приоритет передовым технологиям и инновационным материалам для улучшения качества медицинского обслуживания пациентов. Эти инвестиции стимулируют ряд научно-исследовательских и опытно-конструкторских работ. По данным Американской медицинской ассоциации, расходы на здравоохранение в США выросли на 4,1% в 2022 году, достигнув 4,5 трлн долларов США на душу населения. Общие расходы на здравоохранение составили 17,3% от ВВП в 2022 году. По мере роста финансирования компании ускоряют производство и усовершенствование своего оборудования и устройств, что приводит к более широкому внедрению материалов, разработанных в медицинской сфере, в секторе здравоохранения.

Рост медицинского туризма в развивающихся странах также существенно влияет на рынок медицинских материалов. Такие страны, как Индия, Таиланд и Япония, становятся популярными направлениями для доступного и современного медицинского лечения, включая процедуры, требующие высококачественных медицинских устройств. Это, в свою очередь, подталкивает производителей в этих регионах к инновациям и удовлетворению специфических потребностей рынка, что дополнительно стимулирует его рост.

Испытание

- Биосовместимость материалов: она имеет решающее значение при разработке материалов медицинского назначения, поскольку гарантирует безопасное взаимодействие новых веществ с организмом человека без каких-либо побочных эффектов. Это включает в себя испытания для оценки иммунного ответа, токсичности и интеграции с тканями. Ожидается, что материалы будут сохранять свои свойства и эффективно функционировать с течением времени, не разрушаясь и не выделяя вещества, которые могут причинить вред.

Этот процесс включает доклинические исследования, клинические испытания и контроль качества. Регулирующие органы проверяют данные, собранные в ходе этих процессов, чтобы гарантировать безопасность материалов для дальнейшего использования. Соблюдение нормативных стандартов имеет решающее значение для обеспечения соответствия материалов стандартам безопасности и эксплуатационных характеристик, обеспечивая поддержку предполагаемых медицинских функций продукта при выводе его на рынок. - Растущая обеспокоенность по поводу управления медицинскими отходами: Управление медицинскими отходами представляет собой серьёзную проблему на рынке из-за сложности обращения, обработки и безопасной утилизации опасных материалов. Неправильное обращение с отходами может привести к загрязнению окружающей среды, рискам для здоровья населения и юридическим последствиям, что делает эту проблему критически важной для отрасли. Поэтому растущая потребность в разработке устойчивых, экологически чистых материалов становится всё более актуальной на рынке.

Широкий спектр медицинских изделий и одноразовых изделий, таких как шприцы и перчатки, способствует образованию медицинских отходов. По мере ужесточения правил и повышения экологической осведомлённости растёт спрос на биоразлагаемые, перерабатываемые и многоразовые материалы. Это, в свою очередь, побуждает производителей разрабатывать экологически чистые продукты, сочетая при этом эффективность и безопасность.

Размер и прогноз рынка медицинских инженерных материалов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

13,3% |

|

Размер рынка базового года (2025) |

27,87 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

97,15 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка медицинских инженерных материалов:

Анализ сегмента типа

Сегмент медицинских пластиков доминировал на мировом рынке медицинских инженерных материалов благодаря разнообразию их применений, включая диагностическое оборудование, медицинские инструменты, одноразовые изделия и другие материалы в отрасли здравоохранения. Кроме того, медицинские пластики обладают такими свойствами, как долговечность и пригодность к переработке, что делает их выгодным вложением. Эти пластики также используются в одноразовых медицинских изделиях, таких как шприцы и трубки. Благодаря доступности, экологичности и универсальности медицинские пластики, по прогнозам, останутся основным медицинским материалом, пользующимся постоянным спросом. Кроме того, регулирующие разрешения на устройства на основе пластика значительно стимулируют рост рынка. Например, в апреле 2024 года компания 3D Systems получила разрешение FDA 510(k) на черепной имплантат VSP PEEK, который представляет собой напечатанное на 3D-принтере решение для черепного имплантата, специфичного для пациента.

Анализ сегмента приложения

Ожидается, что рынок одноразовых медицинских изделий будет демонстрировать заметный рост к 2035 году. В основном это одноразовые шприцы, перчатки, катетеры, внутривенные трубки и многое другое. Повышение осведомленности о медицинской гигиене и профилактике инфекционных заболеваний вносит значительный вклад в рост рынка. Благодаря дальнейшему развитию материалов, включая медицинские пластики и полимеры, одноразовые медицинские изделия приобретают всё большую популярность, поскольку они предназначены для конкретных процедур и удовлетворяют потребности пациентов. Это продолжает стимулировать расширение рынка одноразовых медицинских изделий на рынке медицинских материалов.

Наш углубленный анализ рынка медицинских инженерных материалов включает следующие сегменты:

Тип |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка медицинских инженерных материалов:

Взгляд на Северную Америку

Промышленность Северной Америки Ожидается, что к 2035 году на долю рынка медицинских инженерных материалов в Северной Америке придется наибольшая доля выручки в 37,2%, при этом доля выручки на рынке медицинских инженерных материалов составит около 37,2%. Этот рост можно объяснить наличием хорошо развитой инфраструктуры здравоохранения в регионе, экономически развитыми странами и растущей медицинской и фармацевтической промышленностью. Кроме того, рост распространенности хронических заболеваний и растущее внедрение биоматериалов еще больше стимулируют рост рынка медицинских инженерных материалов. В регионе наблюдается несколько расширений с точки зрения учреждений и инвестиций. Например, в октябре 2023 года Texas Health и HHCS объявили об инвестициях в размере 120 миллионов долларов США в преобразование лечебного центра в Харлингене, штат Техас, в современное стационарное психиатрическое учреждение.

Изменение образа жизни привело к высокой распространенности заболеваний среди населения, что требует точной и достоверной диагностики и использования подходящих медицинских устройств в регионе, главным образом в США. В США проживает большое количество пациентов, страдающих хроническими заболеваниями. По данным Центров по контролю и профилактике заболеваний (CDC) за 2024 год, почти 129 миллионов человек в США прошли обследование как минимум на одно серьезное хроническое заболевание. При этом пять из десяти основных причин смерти в стране связаны с поддающимися лечению и профилактике хроническими заболеваниями. Эти факторы способствуют развитию рынка медицинских инженерных материалов в США.

Строгие правила использования материалов в медицинских целях значительно стимулировали рынок медицинских инженерных материалов в Канаде . Кроме того, Канада импортирует медицинские устройства в больших объёмах для удовлетворения растущего спроса. В 2022 году из США было импортировано медицинских устройств на сумму 5,2 млрд канадских долларов, что составляет 38% от общего объёма импорта медицинских устройств в Канаду. Кроме того, растущий спрос на искусственный интеллект, робототехнику, 3D-печать и другие инновационные технологии стимулируют рост канадского рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок медицинских материалов в Азиатско-Тихоокеанском регионе будет демонстрировать устойчивый рост до 2035 года благодаря растущему спросу на эффективные системы здравоохранения для удовлетворения растущих потребностей населения. Спрос на высококачественное медицинское обслуживание и растущие инвестиции значительно увеличили потребность в инновационных материалах, используемых в медицинских приборах и оборудовании. Это привлекает ряд компаний в регионе. Например, в январе 2024 года компания Optimal Industrial Technologies объявила о расширении своего присутствия в Азиатско-Тихоокеанском регионе, включив в него новые назначения, укрепив стратегические партнерства и усилив поддержку на местном уровне.

Правительство Китая реализует политику стимулирования отечественного производства медицинских изделий, а локализация цепочек поставок поддерживает этот сектор. Сотрудничество между транснациональными компаниями и местными производителями ещё больше укрепляет позиции Китая на рынке медицинских инженерных материалов. Например, в феврале 2023 года немецкая компания Covestro и китайская компания Zhuhai Feiyang Novel Materials объявили о сотрудничестве по созданию новой площадки с годовой производственной мощностью 120 000 тонн ТПУ после завершения заключительного этапа расширения. Совместные усилия направлены на создание высокопроизводительных биосовместимых решений для современных медицинских изделий, востребованных в Китае.

Рынок медицинских материалов в Японии демонстрирует устойчивый рост, обусловленный развитой системой здравоохранения страны и растущим спросом на высококачественное медицинское оборудование. Внимание страны к прецизионной медицине и инновациям стимулирует разработку биосовместимых материалов, критически важных для имплантатов, инструментов и других медицинских приборов. Например, в сентябре 2021 года компания Sumitomo Chemical запустила Meguri – новый бренд переработанных пластиков, включающий в себя такие материалы, как ПММА и полиметилметакрилат, которые используются в различных медицинских изделиях.

Участники рынка медицинских инженерных материалов:

- Эвоник Индастриз АГ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Ковестро АГ

- БАСФ СЕ

- Сольвей

- САБИК

- Треллеборг АБ

- ДСМ

- Корпорация Celanese

- DuPont de Nemours Inc

На мировом рынке медицинских материалов доминируют несколько крупных игроков, занимающих лидирующие позиции в разработке и поставке высокоэффективных материалов для медицинского применения. Эти компании специализируются на разработке современных биорезорбируемых материалов для медицинских устройств. Их доминирование во многом обусловлено активной научно-исследовательской деятельностью, инновациями и стратегическими партнерствами, направленными на удовлетворение спроса на лёгкие и прочные материалы для здравоохранения. Среди ключевых компаний на рынке:

Последние события

- В апреле 2024 года компания AES Clean Technology объявила о выпуске модуля CleanLock — шлюзового решения, повышающего чистоту, скорость и эффективность. Он разработан для снижения риска заражения и легко интегрируется в любое предприятие. Этот продукт, как ожидается, найдет применение в различных отраслях, включая биотехнологии, фармацевтику и производство медицинских приборов.

- В феврале 2023 года компания Covestro выпустила совершенно новый сверхпрочный материал — поликарбонат Makrolon 3638, представляющий собой сочетание уникальных свойств, сохраняющихся в широком диапазоне температур, в сфере здравоохранения и биологических наук.

- Report ID: 6415

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.