Перспективы рынка медицинских устройств Интернета вещей:

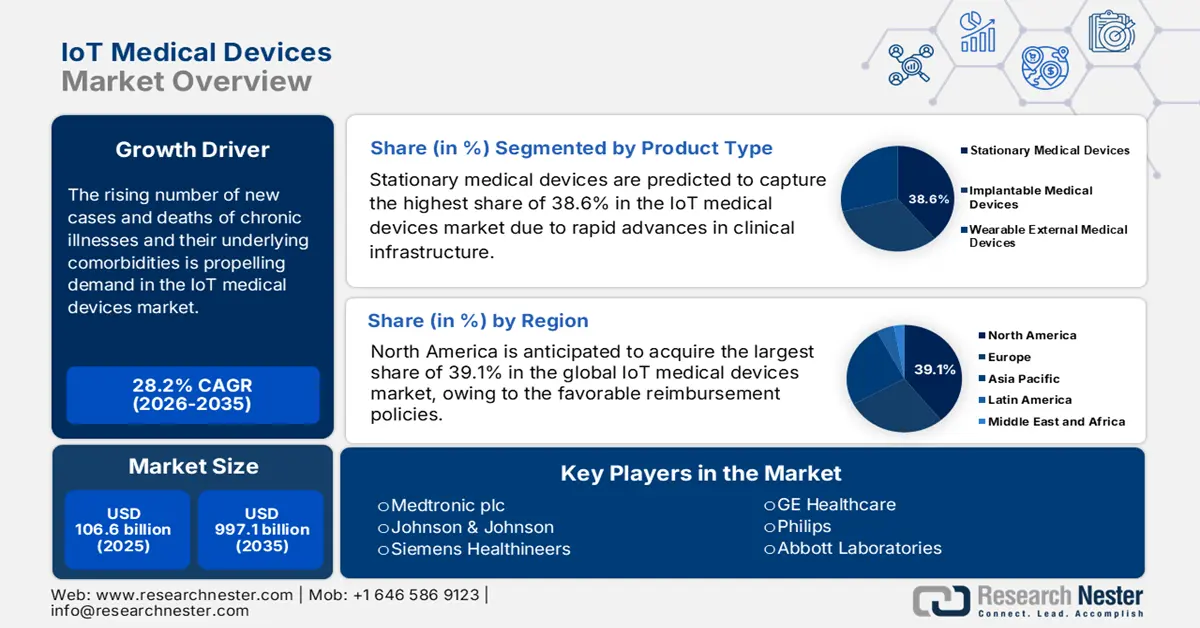

Объем рынка медицинских устройств Интернета вещей в 2025 году оценивался в 106,6 млрд долларов США и, по прогнозам, достигнет 997,1 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 28,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка медицинских устройств Интернета вещей оценивается в 136,6 млрд долларов США.

Рост числа новых случаев заболевания и смертей от хронических заболеваний и сопутствующих заболеваний обусловливает резкий рост спроса на современное и масштабируемое клиническое оборудование во всем мире, что стимулирует спрос на рынке. Этот значительный демографический показатель подтверждается прогнозируемым увеличением общего числа взрослых в возрасте 20–79 лет, страдающих диабетом, с 537 миллионов в 2021 году до 643 миллионов и до 783 миллионов к 2030–2045 годам, согласно данным Национальной медицинской библиотеки США. В частности, растущая потребность в отслеживании жизненно важных показателей здоровья в режиме реального времени для ранней диагностики и эффективного лечения заболеваний способствует формированию устойчивой потребительской базы для этого товара.

Несмотря на взрывной рост объёмов мировой торговли, рынок по-прежнему сталкивается с неопределённостью, обусловленной бюджетными ограничениями во многих регионах. В этой связи, отражая растущее экономическое бремя, исследование Национальной медицинской лаборатории (NLM) за 2024 год пришло к выводу, что к 2030 году чистая стоимость хронических заболеваний в мире, как ожидается, превысит 47 триллионов долларов США. Чтобы преодолеть это препятствие, производители всё больше внимания уделяют повышению клинической эффективности, операционной совместимости и долгосрочной экономической выгоде, чтобы обеспечить выгодные цены и финансовую поддержку для плательщиков. Такие усилия, направленные на более широкое внедрение гибких моделей ценообразования в этой области, дополнительно закладывают прочную основу для внедрения подписных платежей, привязанных к результатам, за сопутствующие услуги и продукты.

Рынок медицинских устройств Интернета вещей: драйверы роста и проблемы

Драйверы роста

- Нарастающая волна цифровизации: растущая тенденция модернизации здравоохранения, особенно в развивающихся странах, таких как Китай и Индия, усиливает глобальную значимость рынка медицинских устройств на основе Интернета вещей. Об этом свидетельствует ускоренное развитие индустрии цифрового здравоохранения . Кроме того, как пациенты, так и государственные органы в потенциальных регионах вносят свой вклад в развитие этой группы, привлекая огромные ресурсы и инвестиции. В качестве примера можно привести Экономический обзор за 2025 год, согласно которому более 17 миллионов и 54 миллиона беременных женщин и детей в Индии были зарегистрированы на портале U-WIN в цифровом формате.

- Спрос на удалённые медицинские услуги: Растущее число пациентов с хроническими заболеваниями и высокий риск смертности увеличивают нагрузку на традиционные медицинские учреждения, где удалённый мониторинг пациентов и услуги, такие как телемедицина, могут обеспечить персонализированный подход в режиме реального времени. В подтверждение этому, статья в Национальной медицинской журнале (NLM) указывает на потенциал телемедицины в достижении глобальной стоимости отрасли в 3,4 триллиона долларов США к 2028 году, при этом ожидается, что выручка только от телемедицины превысит 893,7 миллиарда долларов США к 2032 году. Это подталкивает большинство крупных больниц и специализированных медицинских центров к внедрению широкообъединённых систем, способных обрабатывать такой огромный объём данных о пациентах, что создаёт новые возможности для рынка медицинских устройств на основе Интернета вещей.

- Достижения в области связи и технологий: По мере того, как общественность и специалисты здравоохранения всё больше осознают клинические и экономические преимущества внедрения профилактических мер, растёт спрос на решения для непрерывного наблюдения. Это перенаправляет прибыльный приток денежных средств на рынок. В частности, растущее внедрение интеллектуального диагностического и мониторингового оборудования , а также более совершенных сетевых систем открывает новые возможности для этого сектора, стимулируя инновации в жизненно важных платформах и других компонентах. В качестве примера можно привести запуск в феврале 2025 года компанией Validic своих решений для Интернета вещей в здравоохранении и удалённого управления пациентами на базе искусственного интеллекта для пользователей AWS Marketplace.

Текущие/последние демографические тенденции на рынке медицинских устройств Интернета вещей

Ежегодное число распространённых случаев диабета 1 типа у детей и подростков (0–19 лет) (2021–2045 гг.)

Страна или территория | Число детей и подростков с диабетом 1 типа (в тысячах) |

Индия | 229.4 |

НАС | 157.9 |

Бразилия | 92.3 |

Китай | 56 |

Алжир | 50,8 |

Марокко | 43.3 |

Российская Федерация | 38.1 |

Германия | 35.1 |

Великобритания | 31.6 |

Саудовская Аравия | 28.9 |

Источник : NLM

Ключевые коммерческие вехи, стимулирующие инновации на рынке медицинских устройств Интернета вещей (2023–2025 гг.)

Дата | Компания | Веха | Регион/Фокус |

Март 2023 г. | Фуджицу | Запустили облачную платформу для безопасного сбора и использования медицинских данных с целью стимулирования цифровой трансформации в здравоохранении. | Япония / Платформа цифрового здравоохранения |

Февраль 2025 г. | ELECOM (Министерство экономики, торговли и промышленности Японии) | Принят субсидируемый проект по созданию платформы профилактики заболеваний, связанных с образом жизни, в Индии, изучается возможность его реализации. | Индия / Образ жизни Профилактика заболеваний |

Июль 2025 г. | Корпорация SEALSQ | Завершена проверка криптографического инструментария для постквантовой аппаратной платформы QS7001, что повышает безопасность таких устройств, как кардиостимуляторы. | Глобальный / Безопасность и соответствие IoMT |

Июнь 2025 г. | Корпорация SEALSQ | Расширенные возможности IoMT с усиленной безопасностью и интеграцией Edge AI с использованием постквантовой технологии. | Глобальный / Безопасность Интернета машинного обучения и ИИ на периферии |

Ноябрь 2024 г. | Элементарные машины | Выпущен новый продукт для улучшенного мониторинга и связи в общих лабораторных средах, повышающий эффективность управления на основе данных. | Глобальные / интеллектуальные лабораторные среды |

Июль 2024 г. | КОРЕ | Выпущен mCareWatch 241 — носимый аварийный тревожный датчик с платформой подключения, позволяющий осуществлять удаленный мониторинг состояния пациентов на дому и в медицинских учреждениях. | Глобальный / Носимые устройства и удаленный мониторинг |

Проблемы

- Препятствия, связанные со строгим регулированием данных: Интеграция систем здравоохранения на базе Интернета вещей подразумевает создание, обмен и обработку больших объёмов конфиденциальных данных пациентов, что диктует необходимость соблюдения строгих норм конфиденциальности и безопасности, таких как Закон о переносимости и подотчётности медицинского страхования (HIPAA) и Общий регламент по защите данных (GDPR). Более того, растущий риск инцидентов и финансовых потерь от взлома часто подрывает доверие потребителей, подчёркивая уязвимость подключенных систем. Это вынуждает производителей на рынке внедрять средства безопасности в конструкцию, что увеличивает стоимость и сложность разработки.

- Отсутствие развитой инфраструктуры здравоохранения: ценность продуктов, доступных на рынке, часто зависит от их способности беспрепятственно интегрироваться с существующими системами электронных медицинских карт (ЭМК), рабочими процессами больниц и другими цифровыми медицинскими платформами. Более того, отсутствие универсальных стандартов, связанных с этим аспектом, создаёт серьёзную проблему совместимости, особенно в условиях ограниченных ресурсов в странах с низким и средним уровнем дохода (СНСД). В конечном итоге это создаёт нагрузку на пионеров в этой области из-за перерасхода бюджета, поскольку им приходится инвестировать в разработку множества специализированных интерфейсов и инфраструктуры перед выходом на региональный уровень.

Объем и прогноз рынка медицинских устройств Интернета вещей:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

28,2% |

|

Размер рынка базового года (2025) |

106,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

997,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка медицинских устройств Интернета вещей:

Анализ сегмента типа продукта

Ожидается, что к концу 2035 года стационарные медицинские устройства займут наибольшую долю рынка медицинских устройств, использующих Интернет вещей, – 38,6%. Ускоряющийся технологический прогресс в области клинической инфраструктуры, включая автоматизированные больничные койки , системы визуализации с подключением к сети и инфузионные насосы, укрепляет лидирующие позиции сегмента в этом секторе в ближайшие годы. Доминирование также обусловлено глобальным признанием этих товаров, способствующих повышению общей эффективности работы и оптимизации рабочих процессов учреждений, а также обеспечению их основных потребностей.

Анализ сегмента конечного пользователя

По оценкам, больницы будут играть важную роль на рынке в рассматриваемый период, занимая 30,8% рынка. Их позиции в этом секторе укрепляются благодаря растущей потребности в мониторинге пациентов в режиме реального времени, эффективном управлении данными и совершенствовании клинических рабочих процессов. В частности, увеличение количества пациентов, госпитализированных в отделения интенсивной терапии, послеоперационного мониторинга и лечения хронических заболеваний, способствует значительному росту спроса на непрерывное отслеживание жизненно важных показателей и бесперебойную интеграцию с электронными медицинскими системами (ЭМК) в больницах. Более того, государственные расходы на модернизацию инфраструктуры здравоохранения обеспечивают значительный приток капитала в этот сегмент.

Анализ сегмента приложения

Удалённый мониторинг пациентов (RPM) готов занять доминирующее положение на рынке медицинских устройств Интернета вещей с долей 35,9% в течение рассматриваемого периода. Это обусловлено, прежде всего, растущей потребностью в экономически эффективном предоставлении услуг долгосрочного ухода вне клинических учреждений для пациентов с хроническими заболеваниями. RPM напрямую отвечает на этот глобальный рост, обеспечивая непрерывное ведение таких заболеваний, как диабет и гипертония, за счёт сокращения количества необоснованных госпитализаций. Острая необходимость внедрения RPM подтверждается результатами Национальной медицинской лаборатории (NLM) за 2022 год, которые установили, что количество дней необоснованной госпитализации и прямые расходы пациентов в больницах составляют 1490 дней и 66 848,1 доллара США в год.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Продукт |

|

Связность |

|

Компонент |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок медицинских устройств Интернета вещей — региональный анализ

Обзор рынка Северной Америки

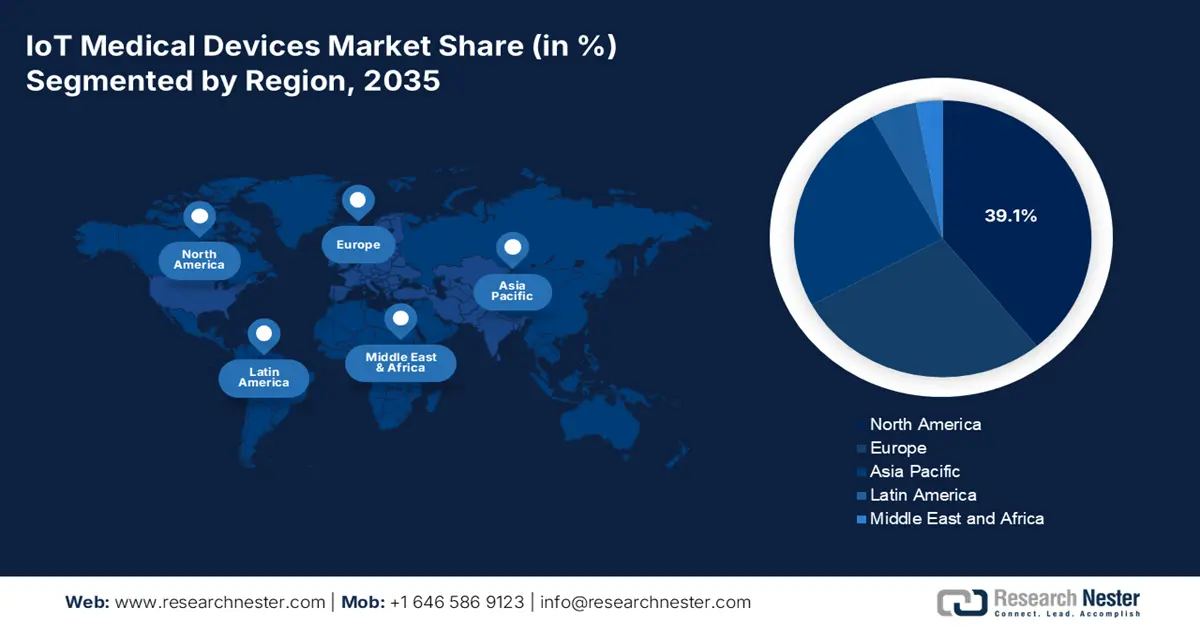

Ожидается, что Северная Америка займет наибольшую долю рынка – 39,1% – в период с 2026 по 2035 год. Это обусловлено высокими расходами на здравоохранение, благоприятной политикой государственного возмещения расходов и быстрым внедрением технологий. Присутствие крупных лидеров в сфере медицинских технологий также является движущей силой роста в этой сфере, где национальные правила страхования предусматривают масштабные ассигнования и финансовую поддержку моделей удаленной помощи, основанных на ценности. Ключевые тенденции в Северной Америке включают интеграцию данных Интернета вещей в электронные медицинские карты (ЭМК) и особое внимание к протоколам кибербезопасности для защиты данных пациентов.

В США 50,4% мужчин и 43,0% женщин в возрасте 20 лет и старше страдают гипертонией, что сопряжено с высоким риском перехода в эпидемию сердечно-сосудистых заболеваний (ССЗ) и смертности от них. В поисках решений для более широкого внедрения ранней профилактики, медицинское учреждение Langone Health при Нью-Йоркском университете провело программу дистанционного мониторинга гипертонии (RPM-HTN) для 100 пациентов кардиологического отделения. В результате средняя стоимость лечения составила 330 долларов США на одного пациента, рентабельность инвестиций (ROI) – 22,2%, а уровень соблюдения пациентами предписаний – 55%, что открывает новые возможности для получения дохода на рынке медицинских устройств Интернета вещей.

Канадский рынок развивается благодаря подходу к интеграции цифрового здравоохранения, реализуемому на уровне провинций, в соответствии с федеральной стратегией инвестиций и внедрения. Эту тенденцию модернизации общенациональных систем здравоохранения можно проиллюстрировать на примере выделения правительством Канады 26,6 млн долларов США на развитие интегрированного здравоохранения в октябре 2023 года. Кроме того, для интеграции Интернета вещей и виртуальной медицинской помощи в повседневную клиническую практику такие инициативы, как стратегия «Цифровое здравоохранение прежде всего» в Онтарио, предусматривают значительные инвестиции в передовые продукты и услуги, доступные в этом секторе.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке в течение рассматриваемого периода. Стремительный технологический прогресс, расширение инфраструктуры здравоохранения и активизация государственных инициатив по поддержке цифрового здравоохранения в совокупности формируют в этом регионе требовательную потребительскую базу и мощный приток капитала. Рост численности пожилых людей и хронически больных в регионе также ускоряет внедрение интеллектуальных медицинских решений, стимулируя спрос на подключенные медицинские устройства. Более того, тенденция к интеграции ИИ в диагностику и удаленный мониторинг состояния пациентов позиционирует Азиатско-Тихоокеанский регион как ключевой центр роста для этого рынка.

Китай играет ключевую роль на рынке Азиатско-Тихоокеанского региона, чему во многом способствуют его мощные производственные мощности, активная цифровизация и политика развития «умного» здравоохранения. Кроме того, растущее бремя хронических заболеваний, таких как сердечно-сосудистые заболевания, стимулирует значительный спрос на непрерывный мониторинг, носимые устройства и диагностику на основе искусственного интеллекта. В этой связи аналитический отчет Китайской академии торгово-промышленной науки за 2024 год показал, что в 2022 году по всей стране было создано более 3000 интернет-больниц, где услугами телемедицины пользовались более 25,9 млн жителей.

Индия становится центром прибыльных инвестиций на рынке, чему способствует расширяющаяся экосистема цифрового здравоохранения. Растущая осведомлённость о внедрении носимых устройств и систем удалённой оценки состояния здоровья также способствует широкому развитию этого сектора, особенно в связи с неудовлетворёнными потребностями в медицинской помощи в сельских районах Индии. С другой стороны, взрывное распространение телемедицины, интернета и смартфонов ускоряет темпы внедрения медицинских решений на основе Интернета вещей в стране.

Возможные возможности в ключевых ландшафтах

Страна | Ключевые примечания | Хронология |

Китай | Рынок цифрового здравоохранения достиг 27,3 млрд долларов США, демонстрируя среднегодовой темп роста 30%. | 2022 |

Индия | Национальный технологический институт (NIT) запустил программу M.Tech в области медицинских приборов для стимулирования инноваций в здравоохранении в Райпуре. | 2025 |

Южная Корея | Ожидается, что рынок цифрового здравоохранения на базе ИИ будет расти на 45% в год, а выручка составит 1,7 млрд долларов США. | 2021-2025 |

Австралия | Запустили План совместного инвестирования в медицинскую науку, описывающий инвестиционные возможности для индустрии медицинских приборов и цифрового здравоохранения. | 2024 |

Источник : NLM, PIB и DISR Australia

Обзор европейского рынка

К концу 2035 года Европа готова сохранить позицию второго по величине акционера на рынке. Хорошо оборудованные медицинские учреждения, строгие протоколы обработки медицинских данных и растущая ориентация на персонализированное лечение в совокупности способствуют стабильной работе региона в этом секторе. Прибыльное будущее этого сектора также определяется растущей популярностью и принятием дистанционного мониторинга в лечении хронических заболеваний и уходе за пожилыми людьми. Кроме того, инвестиции в когорты инноваций в области цифрового здравоохранения, включая Европейское пространство данных о здравоохранении, создают благоприятную среду для интеграции технологий Интернета вещей.

Великобритания вносит заметный вклад в формирование доходов на европейском рынке медицинских устройств на основе Интернета вещей, что обусловлено, прежде всего, её активной ориентацией на развитие цифрового здравоохранения. Благодаря таким инициативам, как Долгосрочный план Национальной службы здравоохранения (NHS), акцентирующий использование технологий для улучшения результатов лечения пациентов, внедрение подключенной инфраструктуры и телемедицины стремительно растёт. С другой стороны, Великобритания является домом для динамично развивающейся экосистемы стартапов в сфере медицинских технологий и благоприятной нормативно-правовой базы, которые в совокупности способствуют разработке и внедрению передовых медицинских решений на основе Интернета вещей.

Германия занимает заметное место на европейском рынке благодаря своей надежной системе здравоохранения, развитой отрасли медицинских технологий и приверженности цифровой трансформации здравоохранения. Растущий интерес страны к прецизионной медицине и телемедицине также стимулирует потребность в клинических инструментах, интегрированных с Интернетом вещей, в рамках Закона о цифровом здравоохранении (DVG), который создает жизнеспособную коммерческую среду для поставщиков инновационных решений в области Интернета вещей. Более того, быстрое старение населения также положительно влияет на этот рост: по данным Национальной медицинской службы (NLM), в 2022 году более 18,6 млн человек в Германии были в возрасте 65 лет и старше.

Показатели заболеваемости диабетом 1 типа у детей (0–14 лет) (2021 г.)

Страна | Показатели заболеваемости (на 100 000 населения в год) |

Финляндия | 52.2 |

Швеция | 44.1 |

Норвегия | 33.6 |

Великобритания | 28.1 |

Ирландия | 27.5 |

Источник : NLM

Ключевые игроки рынка медицинских устройств Интернета вещей:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Коммерческая динамика рынка медицинских устройств на основе Интернета вещей во многом определяется и контролируется сильным присутствием как известных производителей медицинских технологий, так и инновационных стартапов. Группа этих пионеров, включая Medtronic, GE Healthcare, Philips и Siemens Healthineers, сосредоточена на использовании своего глобального присутствия и возможностей НИОКР для разработки более совершенных сетевых решений для широкого спектра приложений, таких как диагностика, мониторинг и терапия. Кроме того, компании на развивающихся рынках извлекают выгоду из нишевых носимых устройств на основе Интернета вещей, удаленного мониторинга и интеграции искусственного интеллекта.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Название компании | Страна происхождения | Глобальная доля (2025) | Отраслевой фокус и известные продукты |

Медтроник плс | Ирландия | 9,8% | Мировой лидер в области медицинских технологий предлагает широкий спектр подключенных устройств, включая кардиостимуляторы с дистанционным мониторингом (CareLink) и интеллектуальные инсулиновые помпы. |

Джонсон и Джонсон | НАС | 9,1% | Фокусируется на взаимосвязанной хирургии и ортопедии через свое подразделение Ethicon и цифровые медицинские платформы для взаимодействия с пациентами и отслеживания выздоровления. |

Siemens Healthineers | Германия | 8,5% | Специализируется на подключенном оборудовании для визуализации и диагностики, обеспечивающем удаленную диагностику и профилактическое обслуживание больничных систем. |

GE Здравоохранение | НАС | 7,8% | Предоставляет полный портфель подключенных устройств мониторинга, визуализации и диагностики, интегрированных через свою цифровую медицинскую платформу Edison. |

Филипс | Нидерланды | 7,3% | Лидер в области персонального здравоохранения и подключенного ухода, предлагает носимые биодатчики, платформы телемедицины и облачную аналитику данных пациентов. |

Эбботт Лабораториз | НАС | хх% | Известен своими подключенными непрерывными мониторами уровня глюкозы (FreeStyle Libre) и платформами удаленного мониторинга пациентов в области кардиологии и диабета. |

Бостонский научный | НАС | хх% | Разрабатывает имплантируемые кардиологические устройства, такие как кардиостимуляторы и дефибрилляторы с возможностью удаленного мониторинга (Latitude) |

Корпорация Страйкер | НАС | хх% | Основное внимание уделяется интеллектуальному больничному оборудованию, включая подключенные хирургические инструменты, больничные койки и устройства для оказания неотложной помощи, которые интегрируют данные для оптимизации рабочего процесса. |

Рош | Швейцария | хх% | Предоставляет подключенные диагностические устройства и программное обеспечение, включая цифровые медицинские платформы для персонализированного управления диабетом и удаленной поддержки пациентов. |

Honeywell Life Sciences | НАС | хх% | Предлагает комплексные решения для соблюдения режима приема лекарств, клинического наблюдения и отслеживания активов в учреждениях здравоохранения. |

Корпорация Омрон | Япония | хх% | Лидер в области подключенных потребительских медицинских устройств, таких как беспроводные тонометры и носимые устройства ЭКГ, синхронизирующиеся с приложениями для смартфонов. |

Fitbit (Google) | НАС | хх% | Разрабатывает популярные носимые трекеры активности и умные часы с функциями мониторинга здоровья (частота сердечных сокращений, сон и ЭКГ), интегрированными в экосистему здравоохранения Google. |

Декском | НАС | хх% | Специализируется на системах непрерывного мониторинга уровня глюкозы в режиме реального времени (НМГ), которые передают данные на смарт-устройства для контроля диабета. |

РесМед | НАС | хх% | Предоставляет подключенные к облаку аппараты СИПАП и маски для лечения апноэ во сне, позволяющие осуществлять удаленный мониторинг состояния пациента и отслеживать соблюдение режима терапии через AirView |

iRhythm Technologies | НАС | хх% | Предлагает носимый патч Zio для амбулаторного мониторинга сердца, обеспечивающий долгосрочный удаленный сбор и анализ данных ЭКГ. |

Cisco Systems | НАС | хх% | Предоставляет критически важную сетевую инфраструктуру и решения по кибербезопасности, которые обеспечивают безопасное и надежное подключение медицинских устройств Интернета вещей в больницах. |

Самсунг Электроникс | Южная Корея | хх% | Разрабатывает ориентированные на потребителя цифровые носимые устройства для здоровья (Galaxy Watch) и сотрудничает с поставщиками медицинских услуг в области решений для удаленного мониторинга. |

Биотроник | Германия | хх% | Крупный игрок на рынке сердечно-сосудистых технологий Интернета вещей, производящий имплантируемые кардиологические устройства с возможностью удаленного мониторинга (домашний мониторинг) |

Консалтинговые услуги Tata | Индия | хх% | Предоставляет услуги системной интеграции, аналитики данных и разработки платформ, которые позволяют организациям здравоохранения развертывать и управлять решениями Интернета вещей. |

Cochlear Ltd. | Австралия | хх% | Разрабатывает слуховые импланты и звуковые процессоры, которые аудиологи могут настраивать и корректировать удаленно. |

Elecom Co., Ltd. | Япония | хх% | Занимается разработкой, производством и продажей продукции, связанной с медицинским оборудованием. |

Ниже приведены области, охватываемые каждой компанией на рынке:

Последние события

- В феврале 2025 года компания Elecom заключила альянс с MediBuddy для масштабного запуска онлайн-платформы медицинского обслуживания medibadi в Индии. Это способствовало достижению цели компании по дальнейшему ускорению темпов трансграничного укрепления и расширения сферы здравоохранения на базе Интернета вещей.

- В январе 2025 года Boston Medical приобрела Bolt Medical, выплатив аванс в размере около 443 млн долларов США за 74% акций, которые ещё не принадлежат компании, и до 221 млн долларов США после достижения ряда регуляторных целей. Это приобретение укрепило портфель решений IoT компании благодаря включению в него системы ИВЛ Bolt.

- Report ID: 8177

- Published Date: Oct 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Медицинские устройства Интернета вещей Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.