Обзор рынка интеграции IoT:

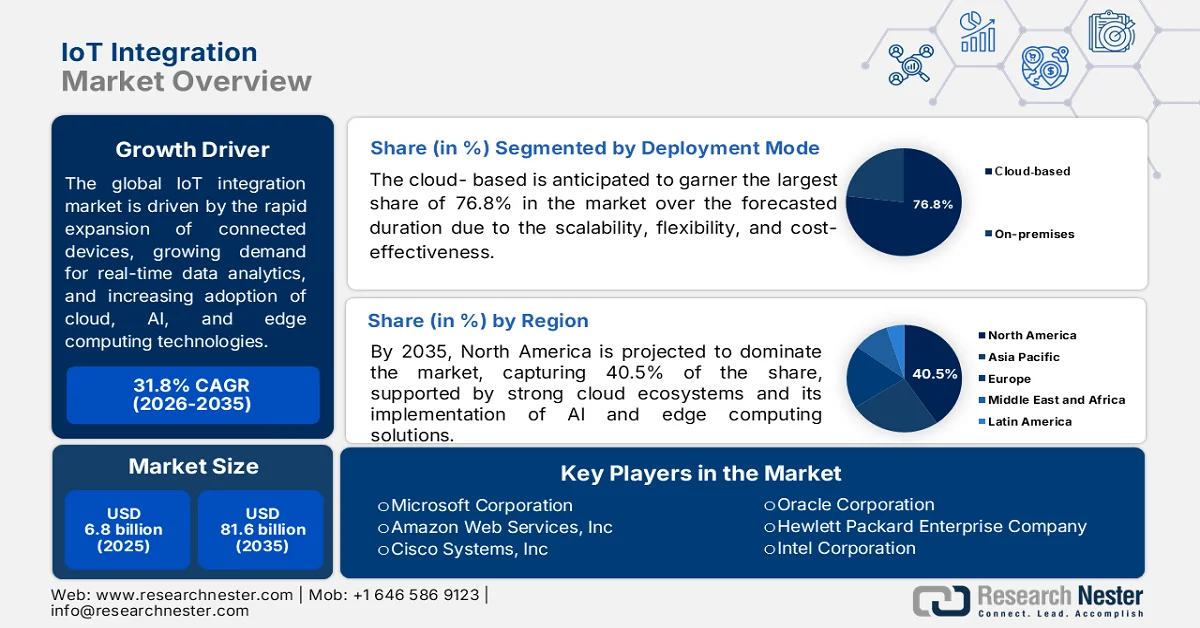

Объем рынка интеграции IoT в 2025 году оценивался в 6,8 млрд долларов США и, согласно прогнозам, достигнет 81,6 млрд долларов США к концу 2035 года, увеличиваясь на 31,8% в год в течение прогнозируемого периода 2026-2035 годов. В 2026 году объем отрасли интеграции IoT оценивался в 8,9 млрд долларов США.

Прогнозируется, что мировой рынок интеграции IoT продемонстрирует исключительный рост благодаря продолжающейся цифровой трансформации таких отраслей, как производство, здравоохранение и розничная торговля. Этот рост обусловлен растущей необходимостью объединения разрозненных систем и устаревшей инфраструктуры в единые, основанные на данных экосистемы. В этом контексте в отчете, опубликованном Советом по IoT M2M (IMC) в мае 2024 года, говорится, что прогнозируется рост числа подключений IoT в мире с 16,1 млрд в 2023 году до 39,9 млрд к 2033 году со среднегодовым темпом роста почти 10%, при этом ежегодные продажи устройств вырастут с 4,1 млрд до 8,7 млрд. В отчете также подчеркивается, что технологии ближнего действия будут доминировать, составляя 73% подключений, в то время как сотовая связь расширится до 7,5 млрд, включая 5,5 млрд 5G (в основном mMTC). Ожидается, что к 2033 году стоимость индустрии Интернета вещей достигнет стремительного роста и составит 934 миллиарда долларов США, в первую очередь за счет потребительского использования и корпоративного сектора, такого как коммунальные услуги, розничная торговля и логистика.

Кроме того, организации в разных странах уделяют приоритетное внимание оперативной видимости в реальном времени и автоматизированному принятию решений, в связи с чем спрос на промежуточное программное обеспечение и профессиональные услуги, такие как проектирование систем, управление устройствами и интеграция платформ, стремительно растет. Согласно статье, опубликованной Национальным институтом здравоохранения (NIH) в августе 2023 года, внедрение IoT ускоряется из-за возросшего спроса на автоматизацию и эффективность, при этом количество подключенных устройств превышает численность населения планеты, что значительно расширяет обмен данными в сетях. Кроме того, данное исследование подчеркивает широкое внедрение в здравоохранении, сельском хозяйстве, умных городах и Индустрии 4.0, где IoT обеспечивает мониторинг в реальном времени, оптимизацию ресурсов и улучшение операционных результатов за счет сбора данных с помощью датчиков. Помимо этого, в исследовании отмечается, что дальнейшее развитие искусственного интеллекта, машинного обучения и сетевых технологий крайне важно для рынка интеграции IoT.

Ключ Интеграция IoT Сводка рыночной аналитики:

Основные региональные особенности:

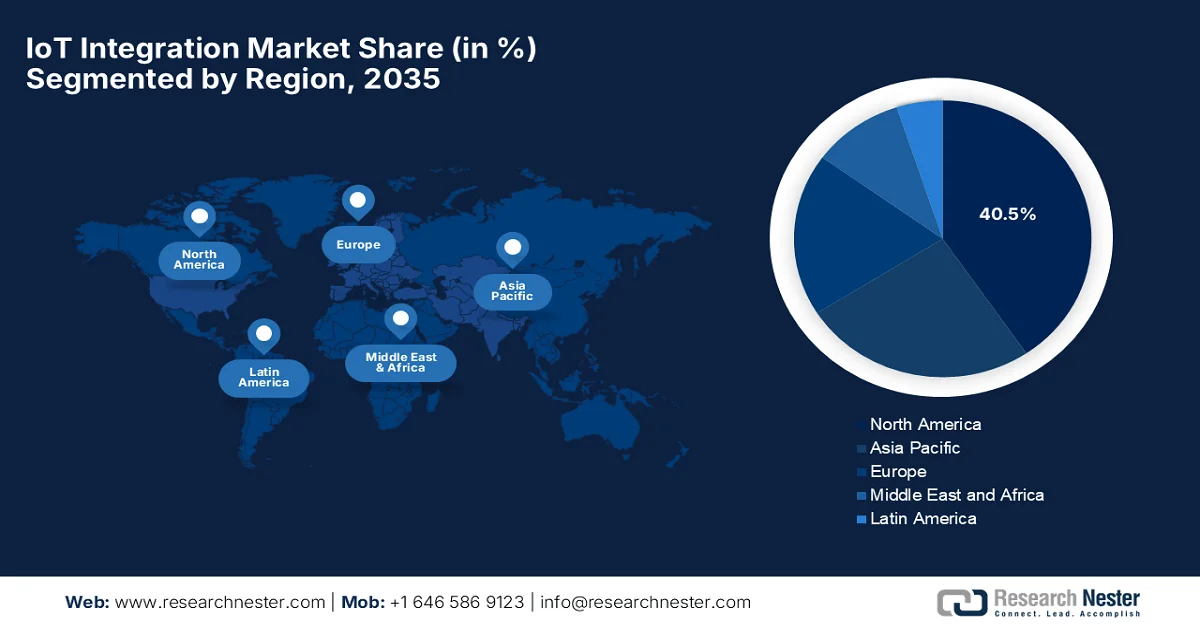

- Ожидается, что к 2035 году рынок интеграции IoT в Северной Америке займет 40,5% рынка, чему будут способствовать активное внедрение IoT в предприятиях, развитая облачная инфраструктура и раннее развертывание искусственного интеллекта и периферийных вычислений.

- По прогнозам, в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, обусловленный расширением внедрения промышленного интернета вещей и растущим спросом на интеллектуальные решения в здравоохранении и точном земледелии.

Анализ сегмента:

- Ожидается, что к 2035 году на облачный сегмент рынка интеграции IoT будет приходиться 76,8% рынка, чему способствуют масштабируемость, гибкость и экономичность, обеспечивающие бесперебойную интеграцию данных между подключенными устройствами.

- Ожидается, что сегмент услуг по системной интеграции будет расти значительными темпами к 2035 году, чему будет способствовать растущая сложность управления многовендорными экосистемами Интернета вещей, требующими централизованного управления и бесперебойного потока данных.

Основные тенденции роста:

- Распространение подключенных устройств

- Развитие умных городов и промышленной автоматизации

Основные проблемы:

- Высокие затраты на внедрение и техническое обслуживание.

- Сложность регулирования и соблюдения требований

Ключевые игроки: International Business Machines Corporation (США), Microsoft Corporation (США), Amazon Web Services, Inc. (США), Cisco Systems, Inc. (США), Oracle Corporation (США), Hewlett Packard Enterprise Company (США), Intel Corporation (США), Google LLC (США), Accenture plc (Ирландия), Capgemini SE (Франция), Siemens AG (Германия), Robert Bosch GmbH (Германия), SAP SE (Германия), Iridium Communications (США), Qualcomm (США), Augentix (Тайвань), Arduino (Италия), Edge Impulse (США), Focus.AI (США), Foundries.io (Великобритания), Netmore Group (Швеция), Actility (Франция), Schneider Electric SE (Франция), Hitachi, Ltd. (Япония), Fujitsu Limited (Япония), Samsung SDS Co., Ltd. (Южная Корея), Tata Consultancy Services Limited (Индия), Tech Mahindra Limited (Индия), Telekom Malaysia Berhad (Малайзия).

Глобальный Интеграция IoT Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 6,8 млрд долларов США.

- Размер рынка в 2026 году: 8,9 млрд долларов США.

- Прогнозируемый объем рынка: 81,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 31,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Сингапур, Бразилия, Мексика

Last updated on : 4 May, 2026

Рынок интеграции IoT — факторы роста и проблемы.

Факторы роста

- Распространение подключенных устройств: Наблюдается стремительный рост числа подключенных устройств, таких как датчики, носимые устройства и умная бытовая техника, что является важным фактором роста рынка интеграции IoT. Организациям требуются интеграционные решения для управления совместимостью и обменом данными между различными системами, что, в свою очередь, повышает спрос на эффективные услуги интеграции IoT. Согласно статье, опубликованной организацией Arxiv в феврале 2025 года, произошла эволюция носимых технологий от простых устройств до более продвинутых систем на базе искусственного интеллекта, интегрированных в повседневную жизнь. В то же время, в статье подчеркивается, что такие технологии, как IoT, ИИ и дополненная реальность, повышают персонализацию, адаптивность и пользовательский опыт в сферах здравоохранения, производительности и образа жизни. Кроме того, делается вывод о том, что носимые технологии будут продолжать трансформировать взаимодействие человека и технологий.

- Развитие умных городов и промышленной автоматизации: рост инициатив по созданию умных городов в разных странах, наряду с внедрением Индустрии 4.0, ускоряет спрос на интеграцию Интернета вещей (IoT). Правительства и предприятия развертывают взаимосвязанные системы для управления дорожным движением, оптимизации энергопотребления и автоматизации, что стимулирует рост рынка интеграции IoT. В статье, опубликованной Кембриджским университетом в апреле 2024 года, отмечается растущая важность умных городов на мировых рынках, особенно в рамках инициатив АСЕАН, таких как Сеть умных городов АСЕАН. В ней выделены три ключевые области регулирования: торговля товарами и услугами на основе IoT, установление международных стандартов и управление данными. В исследовании подчеркивается, что умные города функционируют как взаимосвязанные системы, где сбор, обработка данных и услуги на основе искусственного интеллекта размывают традиционные торговые различия между товарами и услугами, тем самым положительно влияя на расширение рынка.

- Развитие искусственного интеллекта, облачных и периферийных вычислений : появление новых технологий стимулирует расширение интеграции Интернета вещей (IoT), а эти инновации обеспечивают более быструю обработку данных и интеллектуальную автоматизацию, что приводит к резкому росту внедрения на рынке интеграции IoT. В этом контексте Организация экономического сотрудничества и развития (ОЭСР) в октябре 2023 года заявила, что внедрение IoT расширяется, при этом количество глобальных подключений IoT превышает количество подключений устройств, не относящихся к IoT, а объем венчурных инвестиций за год превысил значительную сумму в 8 миллиардов долларов США. Количество патентов, связанных с IoT, также росло почти на 20% в год, составляя более 11% от общего объема патентной активности в мире. Полупроводниковые компоненты для IoT в настоящее время составляют от 5% до 7% мировой полупроводниковой промышленности. Кроме того, в отчете подчеркивается, что 29% компаний в Европе используют IoT, в Канаде — 23%, а в Корее — 14%, что указывает на оптимистичные рыночные возможности.

Проблемы

- Высокие затраты на внедрение и обслуживание: развертывание решений для интеграции IoT сопряжено со значительными первоначальными и текущими затратами, что может ограничивать их внедрение, особенно для малых и средних предприятий. Эти расходы включают установку оборудования, развертывание датчиков, облачную инфраструктуру, лицензирование программного обеспечения и услуги системной интеграции. Кроме того, поддержание экосистем IoT требует постоянного мониторинга, обновлений и технической поддержки, что, в свою очередь, увеличивает операционные расходы. Организациям на рынке интеграции IoT требуется квалифицированный персонал для управления сложными архитектурами IoT, что увеличивает затраты на рабочую силу. Крупные предприятия в этом секторе могут покрыть эти расходы, но небольшие фирмы часто сталкиваются с бюджетными ограничениями, что замедляет широкое внедрение и, следовательно, негативно влияет на рост рынка.

- Сложности регулирования и соблюдения нормативных требований: Рынок интеграции IoT сталкивается с многочисленными проблемами регулирования и соблюдения нормативных требований, обусловленными растущим вниманием правительства к конфиденциальности данных, кибербезопасности и трансграничной передаче данных. С другой стороны, такие правила, как GDPR и другие региональные законы о защите данных, требуют от организаций внедрения строгих методов обработки и хранения данных. Поэтому соблюдение нормативных требований становится более сложным, когда речь идет о системах IoT, работающих в разных странах с меняющейся правовой базой. В этом контексте такие отрасли, как здравоохранение, автомобильная промышленность и финансы, сталкиваются с еще более строгими стандартами. Поддержание эффективности и масштабируемости системы увеличивает операционную нагрузку. Кроме того, несоблюдение требований может привести к юридическим санкциям и потере доверия клиентов, что делает управление нормативными требованиями серьезной проблемой при интеграции IoT.

Размер и прогноз рынка интеграции IoT:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

31,8% |

|

Базовый размер рынка (2025 год) |

6,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

81,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка интеграции IoT:

Анализ сегментов режимов развертывания

Ожидается, что облачные решения, находящиеся в стадии развертывания, займут наибольшую долю рынка интеграции IoT в прогнозируемый период — 76,8%. Эта сильная позиция эффективно обеспечивается масштабируемостью, гибкостью и экономичностью, которые позволяют хранить, обрабатывать и интегрировать данные между подключенными устройствами IoT. В июле 2025 года Siemens Smart Infrastructure заключила партнерство с Microsoft для обеспечения совместимости между Building X и Azure IoT Operations, сократив затраты на интеграцию до 80%. В нем используются такие стандарты, как W3C Thing Descriptions и OPC UA PubSub. Это сотрудничество повышает доступность данных IoT в коммерческих зданиях, центрах обработки данных и высших учебных заведениях, тем самым укрепляя позиции сегмента на рынке интеграции IoT.

Анализ сегментов по типам услуг

По прогнозам, услуги системной интеграции, входящие в сегмент услуг по типам сервисов, будут расти значительными темпами на рынке интеграции IoT к концу 2035 года. Основной фактор, определяющий лидерство этого сегмента, — растущая сложность подключения различных устройств, платформ и корпоративных систем. Организации развертывают многовендорные экосистемы IoT, требующие потока данных и централизованного управления, что стимулирует спрос на специализированные знания в области интеграции. В июне 2025 года AWS объявила о доступности управляемых интеграций в управлении устройствами IoT, что позволяет разработчикам подключать и управлять различными устройствами через единый интерфейс. Это поддерживает ZigBee, Z-Wave, Wi-Fi, предварительно созданные облачные коннекторы и более 80 настраиваемых шаблонов моделей данных устройств, что упрощает разработку решений IoT и указывает на многообещающие перспективы роста сегмента.

Анализ сегментов по размеру предприятия

К концу 2035 года прогнозируется значительный рост крупных предприятий на рынке интеграции IoT. Развитие этого сегмента в основном обусловлено их финансовыми возможностями, развитой ИТ-инфраструктурой и способностью реализовывать масштабные инициативы по цифровой трансформации. Кроме того, эти организации вкладывают значительные средства в IoT для повышения операционной эффективности, внедрения прогнозируемого технического обслуживания и улучшения качества обслуживания клиентов. Помимо этого, их глобальные операции требуют интеграции данных в режиме реального времени из множества местоположений, что стимулирует спрос на сложные платформы IoT. Крупные предприятия также являются первопроходцами в освоении таких технологий, как искусственный интеллект, цифровые двойники и передовая аналитика. Наличие всех этих факторов ответственно способствует развитию сегмента в индустрии интеграции IoT.

Наш углубленный анализ рынка интеграции IoT включает следующие сегменты:

Сегмент | Подсегменты |

Режим развертывания |

|

Тип услуги |

|

Размер предприятия |

|

Платформа |

|

Отрасль конечного использования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок интеграции IoT — региональный анализ

Анализ рынка Северной Америки

Прогнозируется, что рынок интеграции IoT в Северной Америке станет доминирующим регионом, заняв наибольшую долю в 40,5% в течение указанного периода. Доминирование региона в значительной степени обусловлено активным внедрением IoT в предприятиях, развитой облачной инфраструктурой и ранним развертыванием ИИ и граничных вычислений. Регион также поддерживается крупными инвестициями из США и Канады в интеллектуальное производство, IoT в здравоохранении и экосистемы промышленной автоматизации. В сентябре 2025 года исследование Национального института стандартов и технологий (NIST) показало, что федеральные инвестиции в инфраструктуру IoT могут принести от 10 до 20 раз большую отдачу, подчеркивая экономическую важность этой технологии и ее значение для национальной безопасности. В исследовании были определены 11 стратегических областей для исследований, и утверждается, что IoT поддерживает ИИ, а ИИ повышает эффективность IoT, что делает его подходящим для стимулирования роста рынка в регионе.

Развитая технологическая инфраструктура и высокая концентрация гипермасштабных облачных провайдеров и технологических компаний ответственно способствуют развитию рынка интеграции IoT в США. Расширение рынка в первую очередь обусловлено общенациональной зрелостью автономных сетей 5G и конвергенцией граничных вычислений с искусственным интеллектом, что позволяет принимать решения практически мгновенно для автономной логистики и высокоскоростной промышленной автоматизации. В апреле 2026 года Совет по IoT M2M (IMC) сообщил, что в США политика в отношении IoT продвигается благодаря завершенному проекту NIST IR 8259 Rev. 1, который устанавливает базовые стандарты кибербезопасности для производителей, чтобы усилить защиту устройств до того, как они попадут к потребителям. В то же время федеральные и государственные инициативы, такие как инвестиции Нью-Йорка в размере 10 миллионов долларов США в ИИ и запуск DC Compass в Вашингтоне, подчеркивают интеграцию IoT в стратегии умных городов и инноваций. Кроме того, такие программы, как финансирование модернизации энергосистемы Министерством энергетики США в размере 1,9 миллиарда долларов США, еще больше интегрируют IoT в критическую инфраструктуру, способствуя общему росту рынка интеграции IoT.

В Канаде рынок интеграции Интернета вещей (IoT) значительно растёт, чему способствуют существенные инвестиции в инициативы по созданию «умных городов» в крупных городских центрах, где эти взаимосвязанные технологии используются для интеллектуального транспорта, управления отходами и обеспечения общественной безопасности. Основными пользователями являются сельское хозяйство, обрабатывающая промышленность и энергетика, которые применяют интегрированные решения для прогнозируемого технического обслуживания и управления интеллектуальными сетями. Согласно правительственным данным, опубликованным в феврале 2026 года, Канада использует IoT для укрепления сельского хозяйства, подключая метеостанции на государственных полях к облаку, что позволяет собирать и анализировать данные в режиме реального времени. В статье также отмечается, что эта система предоставляет фермерам и исследователям достоверную информацию о растениеводстве, устойчивости к изменению климата и долгосрочном планировании. Кроме того, IoT превращает простые датчики в мощные инструменты и помогает повысить производительность и устойчивость сельского хозяйства страны.

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, рынок интеграции Интернета вещей (IoT) в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост в период с 2026 по 2035 год. Прогресс региона в этой области в основном обусловлен сильной промышленной базой, где такие сектора, как производство и автомобилестроение, активно внедряют промышленный IoT для сквозной автоматизации и оптимизации цепочки поставок. Кроме того, растущий спрос на интеллектуальные решения в сфере здравоохранения, обусловленный старением населения и внедрением точного земледелия в развивающихся странах, создает новые возможности для роста профессиональных и управляемых услуг по интеграции. Согласно данным Управления по развитию информационных и медиатехнологий (IMDA) за июнь 2025 года, Сингапур создает безопасную и совместимую экосистему IoT с помощью стандартов, разработанных Техническим комитетом IoT IMDA и ITSC. Стандарт SS 695:2023 в значительной степени ориентирован на совместимость в рамках концепции «умной нации», в то время как SS 711:2025 устанавливает основные концепции и требования безопасности IoT. Таким образом, вместе с Руководством IMDA по кибербезопасности IoT эти структуры снижают затраты на развертывание и повышают кибербезопасность для бизнеса и потребителей.

Масштабная координация между программами модернизации промышленности и развертыванием цифровой инфраструктуры ответственно меняет динамику роста рынка интеграции Интернета вещей в Китае . В то же время логистические операторы и портовые власти объединяют системы отслеживания контейнеров, телематику автопарка и системы управления складами в общие информационные среды с основной целью оптимизации крупномасштабных экспортных операций. Согласно правительственным данным, опубликованным в марте 2026 года, страна поставила цель довести объем рынка Интернета вещей до 505,8 млрд долларов США к 2028 году, а также планирует достичь 10 миллиардов подключений терминалов. Этот план действий в значительной степени основан на модернизации устройств Интернета вещей, укреплении платформ, расширении приложений и создании надежной сетевой инфраструктуры. Помимо этих достижений в области датчиков, сетей, обработки данных и безопасности, ожидается, что они будут способствовать созданию более интеллектуальных и инновационных систем Интернета вещей в стране.

В Индии рынок интеграции IoT готовится к трансформационному подъему, чему способствует быстрое развертывание сетей 5G по всей стране, обеспечивающее инфраструктуру с низкой задержкой. Это крайне важно для критически важных приложений в здравоохранении, таких как дистанционный мониторинг пациентов, и в автомобильном секторе для интеллектуального управления автопарком. Кроме того, экосистема отечественных ИТ-гигантов и специализированных стартапов способствует инновациям с помощью платформ без кода и с минимальным кодированием, что делает интеграцию IoT еще более доступной. В июне 2025 года в статье IMC было отмечено, что нормативная база страны в области IoT основана на Законе об информационных технологиях и усилена Правилами SPDI и Законом о защите персональных данных в цифровой среде 2023 года, которые вместе устанавливают ответственность за безопасность и конфиденциальность данных. В то же время, дополнительные меры, такие как кодекс практики по обеспечению безопасности потребительских IoT-устройств, схема сертификации IoT-систем и стандарты ITSAR, обеспечивают принципы безопасности на этапе проектирования и обязательную сертификацию для доступа на рынок, тем самым способствуя дальнейшему росту рынка страны.

Анализ европейского рынка

Рынок интеграции IoT в Европе сохраняет прочные позиции, чему способствуют высокий спрос на цифровизацию промышленности и сложная нормативно-правовая среда. Расширение в регионе в значительной степени обусловлено инициативами «Индустрия 4.0» в крупных производственных центрах, где компании интегрируют интеллектуальные датчики и цифровые двойники для оптимизации производства и прогнозирующего технического обслуживания. Согласно статье, опубликованной IMC в апреле 2026 года, политика в области IoT в Европе формируется под влиянием крупных суверенных инвестиций в ИИ, ужесточения регулирования кибербезопасности и расширения рамок цифрового управления, таких как Закон о цифровых сетях и Закон о кибербезопасности № 2, а также инициативы Великобритании по суверенному ИИ. В инфраструктурном секторе внедрение IoT набирает обороты в энергетике, транспорте и коммунальных услугах, чему способствуют такие крупные инициативы, как финансирование систем хранения энергии в Польше, интеллектуальный учет воды NB-IoT в Испании, а также региональная оптимизация энергосетей на основе ИИ и закупка интеллектуальных интеллектуальных транспортных систем. Правительства Германии, Франции и Эстонии также уделяют особое внимание стимулированию внедрения «умных городов» и промышленного интернета вещей посредством создания «живых лабораторий», цифровых двойников и программ реиндустриализации.

Широкое внедрение цифровых двойников и удаленного мониторинга активов значительно повышает эффективность использования ресурсов и гибкость производства, что является одним из факторов, стимулирующих общий рынок интеграции IoT в Германии . Рынок страны также выигрывает от хорошо развитой экосистемы отечественных инженерных гигантов, таких как Siemens, Bosch и Infineon, а также от бурно развивающейся стартап-сцены, ориентированной на граничные вычисления и кибербезопасность для взаимосвязанных активов. В апреле 2023 года Siemens вместе со своими восемью другими партнерами представила на выставке Hannover Messe 2023 совместимый цифровой двойник, использующий стандарт оболочки управления активами. Компания также отмечает, что обмен стандартизированными данными о компонентах позволил Bausch+Ströbel быстрее и эффективнее создать цифровой двойник своей маркировочной машины. Таким образом, это сотрудничество отражает важную роль AAS в развитии Индустрии 4.0 за счет упрощения проектирования и содействия открытым экосистемам как среди производителей, так и среди клиентов.

Рынок интеграции Интернета вещей (IoT) в Великобритании сохраняет прочные позиции в региональном масштабе благодаря растущему внедрению в таких секторах, как интеллектуальное производство, где подключенные датчики и цифровые двойники оптимизируют производственные линии, и здравоохранение, использующее дистанционный мониторинг пациентов и подключенные медицинские устройства. Кроме того, поддерживаемые правительством инициативы, такие как программа «Более интеллектуальное производство» и инвестиции в инфраструктуру «умных городов», стимулируют спрос на профессиональные услуги по интеграции. Согласно правительственным данным, опубликованным в феврале 2026 года, проект второй фазы системы интеллектуального учета Интернета вещей, возглавляемый компанией Hildebrand совместно с партнерами, включая DCC, Университет Салфорда и Utilita, отражает безопасное интеллектуальное измерение температуры и влажности через сеть интеллектуальных счетчиков. Параллельно проект Octopus Energy расширяет свою платформу «Octopus Home» для прямого подключения устройств IoT к системе интеллектуального учета, добавляя новые датчики и сертифицированные функции безопасности, что делает ее подходящей для стимулирования общего роста рынка страны.

Ключевые игроки рынка интеграции IoT:

- Международная корпорация бизнес-машин (США)

- Корпорация Microsoft (США)

- Amazon Web Services, Inc. (США)

- Cisco Systems, Inc. (США)

- Корпорация Oracle (США)

- Компания Hewlett Packard Enterprise (США)

- Корпорация Intel (США)

- Google LLC (США)

- Accenture plc (Ирландия)

- Capgemini SE (Франция)

- Siemens AG (Германия)

- Robert Bosch GmbH (Германия)

- SAP SE (Германия)

- Iridium Communications (США)

- Qualcomm (США)

- Augentix (Тайвань)

- Arduino (Италия)

- Edge Impulse (США)

- Focus.AI (США)

- Foundries.io (Великобритания)

- Netmore Group (Швеция)

- Активность (Франция)

- Schneider Electric SE (Франция)

- Hitachi, Ltd. (Япония)

- Fujitsu Limited (Япония)

- Samsung SDS Co., Ltd. (Южная Корея)

- Tata Consultancy Services Limited (Индия)

- Tech Mahindra Limited (Индия)

- Telekom Malaysia Берхад (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания International Business Machines Corporation зарекомендовала себя как ключевой игрок на рынке, предлагающий комплексные решения. Компания уделяет большое внимание промышленному интернету вещей, предиктивной аналитике и автоматизации на основе искусственного интеллекта, позволяя предприятиям подключать и управлять сложными экосистемами устройств.

- Корпорация Microsoft — ещё одна доминирующая сила на рынке, предлагающая масштабируемые облачные сервисы, управление устройствами и расширенную аналитику. Компания целенаправленно обеспечивает бесперебойную связь между периферийными устройствами и облачными средами, поддерживая такие отрасли, как здравоохранение, автомобильная промышленность и «умные города».

- Amazon Web Services — ведущая компания в области интеграции Интернета вещей, предлагающая масштабируемую облачную инфраструктуру и сервисы, такие как AWS IoT Core и Greengrass. Эти платформы обеспечивают безопасное подключение устройств, обработку данных и некоторые возможности периферийных вычислений для миллионов подключенных устройств по всему миру.

- Компания Cisco Systems, Inc. считается ключевым игроком в интеграции Интернета вещей благодаря своей сетевой инфраструктуре, решениям в области кибербезопасности и промышленным платформам Интернета вещей. Фирма уделяет большое внимание обеспечению безопасного подключения в распределенных средах Интернета вещей.

- Корпорация Oracle вносит свой вклад в интеграцию Интернета вещей (IoT) через свою платформу Oracle IoT Cloud, которая поддерживает подключение устройств и корпоративную аналитику. Кроме того, компания интегрирует данные IoT со своими мощными базами данных и системами планирования ресурсов предприятия (ERP), что позволяет организациям получать полезные аналитические данные.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке интеграции IoT:

На рынке интеграции IoT наблюдается ожесточенная конкуренция между технологическими и отраслевыми лидерами. Крупнейшие американские компании, такие как Microsoft, AWS, IBM, Cisco, Oracle, HPE, Intel и Google, доминируют на рынках облачных платформ, граничных вычислений и экосистем IoT на основе искусственного интеллекта. В то же время европейские компании, такие как Siemens, Bosch, SAP, Schneider Electric, Accenture и Capgemini, уделяют большое внимание промышленной автоматизации, интеллектуальной инфраструктуре и консалтинговой интеграции. Игроки также вкладывают значительные средства в граничный ИИ, совместимость, партнерства и платформенные экосистемы. В январе 2026 года Netmore Group объявила о приобретении Actility, создав таким образом крупнейшую в мире сеть LoRaWAN® с более чем 14 миллионами подключенных IoT-устройств и развертыванием в более чем 100 странах, что будет способствовать общему росту рынка интеграции IoT.

Обзор корпоративного сектора рынка интеграции Интернета вещей:

Последние события

- В феврале 2026 года компания Iridium Communications представила Iridium 9604 — компактный модуль IoT, объединяющий спутниковую, сотовую связь и GNSS-подключение на одной платформе, что позволяет снизить затраты и упростить проектирование для глобального развертывания. Он обеспечивает двухрежимное IoT-подключение в самом компактном форм-факторе Iridium.

- В январе 2026 года Qualcomm завершила расширение своего присутствия в сфере Интернета вещей (IE/IoT), представив новые процессоры Dragonwing™ Q7790 и Q8750, а также приобретя компании Augentix, Arduino, Edge Impulse, Focus.AI и Foundries.io для развития инноваций в области периферийного ИИ. Эта единая экосистема предоставляет масштабируемые, безопасные и удобные для разработчиков решения.

- Report ID: 8554

- Published Date: May 04, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.