Перспективы рынка промышленного кварцевого песка:

Объем рынка промышленного кварцевого песка оценивается в 17 млрд долларов США в 2025 году и, как ожидается, превысит 29,6 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 5,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка промышленного кварцевого песка оценивается в 17,9 млрд долларов США.

Использование гидроразрыва пласта (ГРП) для добычи нефти и газа является основным драйвером роста рынка. Геологическая служба США сообщила, что ГРП обеспечило рост общего спроса на промышленный песок на 11% — до 120 млн тонн в 2023 году — благодаря увеличению потребления песка на скважину и увеличению добычи сланца. Экспорт промышленного песчаника из США, включая ГРП, увеличился на 18% в 2023 году, достигнув примерно 7,5 млн тонн, что составляет общий чистый экспорт страны, демонстрируя при этом мировую зависимость от качества и сложности обработки американского песка.

В 2023 году объём производства промышленного песка и гравия в США достиг 130 миллионов тонн, что было оценено в 7 миллиардов долларов США. 106 компаний производили промышленный песок и гравий в 33 штатах, а крупнейшими штатами были Техас, Иллинойс, Висконсин, Луизиана, Миссури, Оклахома, Арканзас, Калифорния, Мичиган и Айова. Совокупный объём производства, полученный в этих штатах, составил 89% от общего объёма продаж и потребления на внутреннем рынке. При этом около 81% тоннажа в США было использовано в качестве песка для гидроразрыва пласта и цементного песка, а 8% — в качестве песка для стекольного производства. Формовочный песок, фильтрационный песок, цельнозерновые наполнители и рекреационный песок составили 7% от общего объёма использования. Другие сферы применения включают производство химикатов, абразивов, кровельных гранул, керамики, фильтрационного гравия, кремниевых и ферросилициевых наполнителей, тяговых материалов и металлургических флюсов, что в совокупности составило 2%, а ещё 2% приходилось на другие неуказанные области применения. Поставки сырья основаны на запасах высокочистого кварца, добываемого преимущественно в результате добычи твёрдых пород. Согласно отчёту Геологической службы США за 2024 год, объём производства кварца в США оставался стабильным на уровне 200 тыс. тонн в период с 2022 по 2023 год.

Статистика по промышленному песку и гравию (данные в тысячах метрических тонн)

Основные характеристики: промышленный песок, содержащий 95% или более кремнезема и <= 0,6% оксида железа. | 2019 | 2020 | 2021 | 2022 | 2023 |

Продано или использовано | 108,000 | 75,800 | 91,200 | 114,000 | 130,000 |

Импорт | 389 | 417 | 350 | 338 | 290 |

Экспорт | 5,590 | 4,070 | 5,400 | 6,350 | 7500 |

Потребление | 103,000 | 72,100 | 86,200 | 108,000 | 120,000 |

Цена, долл./тонна | 46.00 | 29.50 | 40.80 | 45.30 | 54.00 |

Занятость, карьер и завод | 7500 | 4500 | 5,300 | 6000 | 6,100 |

Источник : Геологическая служба США

Рынок промышленного кварцевого песка: факторы роста и проблемы

Драйверы роста

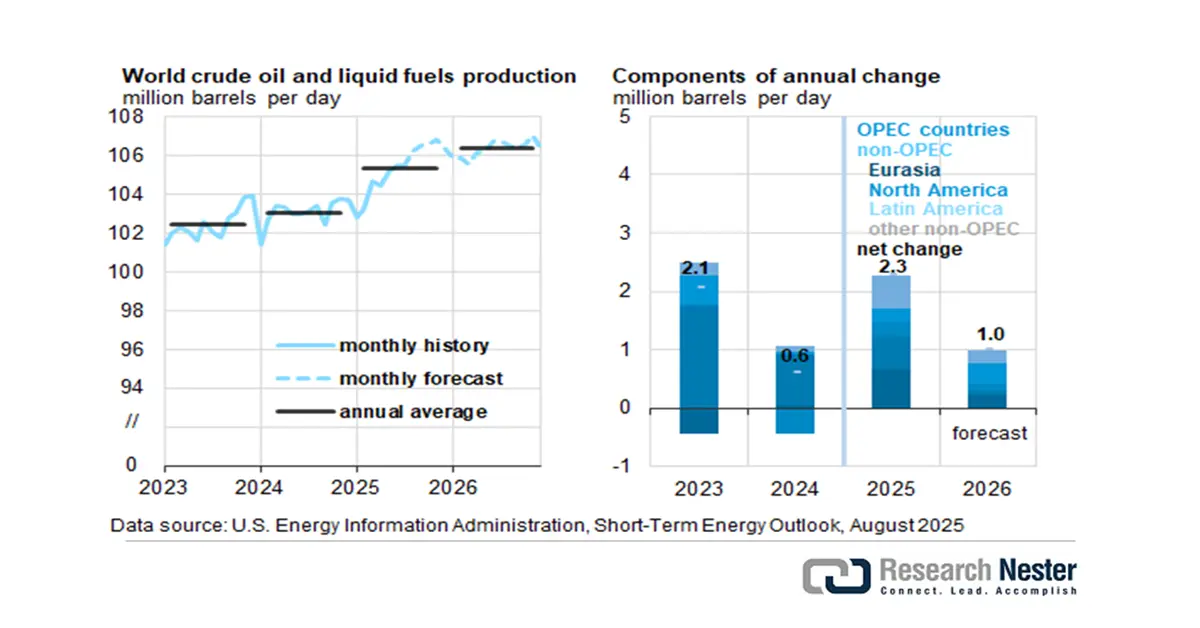

- Высокий спрос со стороны нефтегазовой промышленности: песок для гидроразрыва широко используется в качестве проппанта при гидроразрыве подземных трещин в сланцевых пластах. Промышленный кремний обеспечивает легкий поток нефти и природного газа. EIA отметило рост добычи сырой нефти в США на 13,6 млн баррелей в сутки в декабре 2025 года. Однако в связи с падением цен на сырую нефть ожидается, что американские производители ускорят снижение объемов бурения и достигнут 13,1 млн баррелей в сутки к четвертому кварталу 2026 года. Мировое производство жидкого топлива выросло и достигло в среднем 2,0 млн баррелей в сутки во второй половине 2025 года по сравнению с первой половиной. ОПЕК должна обеспечить 50% этого прироста. Производители, не входящие в ОПЕК, во главе с США, Норвегией, Бразилией, Канадой и Гайаной, обеспечат оставшуюся половину.

Управление энергетической информации США, Краткосрочный прогноз развития энергетики, август 2025 г.

Источник: EIA

В то же время мировой спрос на жидкое топливо вырос на 1,6 млн баррелей в сутки по сравнению с первым и вторым кварталами 2025 года. Прирост запасов превышал 1 млн баррелей в сутки в течение длительного периода в 1998, 2015 и 2020 годах; цены на сырую нефть снизились на 25–50%.

Цены и добыча нефти до 2026 года

Значительные изменения прогноза | 2025 | 2026 |

Спотовая цена на нефть марки Brent (доллары за баррель) | 67 долларов | 51 доллар |

Предыдущий прогноз | 69 долларов | 58 долларов |

Процентное изменение | -2,4% | -12,0% |

Изменение мировых запасов нефти (млн баррелей в день) | 1.6 | 1.4 |

Предыдущий прогноз | 1.1 | 1.1 |

Изменять | 0,6 | 0,3 |

Добыча сырой нефти ОПЕК+ (млн баррелей в сутки) | 43.7 | 44.2 |

Предыдущий прогноз | 43.2 | 43.8 |

Процентное изменение | 1,0% | 0,9% |

Добыча сырой нефти в США (млн баррелей в день) | 13.4 | 13.3 |

Предыдущий прогноз | 13.4 | 13.4 |

Процентное изменение | 0,3% | -0,7% |

Запасы сырой нефти в США (млн баррелей) | 433 | 448 |

Предыдущий прогноз | 405 | 400 |

Процентное изменение | 6,9% | 11,9% |

Источник : EIA

В период с 2020 по 2024 год добыча сырой нефти и конденсата в США выросла на 1,9 млн баррелей в сутки (б/д). На Техас и Нью-Мексико приходится 93% добычи, а добыча на остальных участках добычи в федеральных водах или на шельфе штата увеличилась всего на 130 000 баррелей в сутки. На Мидленд и Мартин в Техасе пришлось 21%, или 0,40 млн баррелей в сутки, от общего объёма добычи сырой нефти в США. Добыча в шести других округах Техаса, Эндрюс, Ховард, Гласскок, Лавинг, Уорд и Рейган, выросла на 0,36 млн баррелей в сутки.

Источник : EIA

- Расширение производства стекла: поскольку кварцевый песок является основным сырьем, используемым в производстве стекла, спрос на него весьма высок. По данным Международного энергетического агентства (МЭА), ожидается, что мировое производство стекла к 2022 году превысит 210 миллионов тонн. Урбанизация и рост строительной и упаковочной промышленности продолжат стимулировать спрос на листовое и тарное стекло. Рост спроса на кремний также обусловлен спросом на солнечное стекло. Ассоциация производителей солнечной энергии (SEIA) прогнозирует, что количество солнечных установок вырастет на 3% в период с 2028 по 2030 год, что означает увеличение потребления кварцевого песка для производства низкожелезного солнечного стекла.

Источник : МЭА

Кроме того, стимулирование производства критически важных товаров на суше способствует росту рынка. Это влияние наблюдается в производстве солнечных компонентов и модулей благодаря налоговому кредиту 48C Advanced Energy Projects, который предоставляет 71 миллион долларов США на развитие НИОКР и демонстрационных проектов, а также 7 миллиардов долларов США на развертывание солнечных электростанций. Кроме того, в 2024 году компания First Solar открыла свой завод по производству солнечных фотоэлектрических модулей стоимостью 1,1 миллиарда долларов США в округе Лоуренс, штат Алабама. Ожидается, что эта стратегическая инициатива создаст около 800 новых рабочих мест. First Solar, имея три действующих предприятия в Огайо и новый завод в Алабаме, будет вертикально интегрировать свои мощности по производству фотоэлектрических систем. Благоприятные условия для производства солнечных батарей стали пиком общей ситуации в торговле стеклом.

Импортеры и экспортеры стекла и стеклянных изделий, 2023 г.

Страна | Стоимость импорта | Стоимость экспорта |

США | 9,18 млрд долларов США | 6,44 млрд долларов США |

Китай | 6,93 млрд долларов США | 21,3 млрд долларов США |

Проблемы

- Нестабильные цены на сырье: Рыночная волатильность, обусловленная колебаниями стоимости энергии и транспортировки, привела к колебаниям цен на кварцевый песок. Например, по данным Statista, цены на кварцевый песок в США выросли с 36 долларов США за тонну в 2020 году до более чем 56 долларов США за тонну в 2022 году в результате роста транспортных тарифов и цен на топливо. Рыночная волатильность влияет на рентабельность и долгосрочные отношения с поставщиками, особенно в таких сегментах, как производство стекла, литейное производство и гидроразрыв пласта, где планирование производства и ценообразование основаны на возможности контролировать себестоимость сырья.

- Опасности для здоровья и ответственность на рабочем месте: Вдыхаемый кристаллический кремний представляет собой серьёзный профессиональный риск. По данным Центров по контролю и профилактике заболеваний (CDC), американские работники ежегодно подвергаются воздействию кремния на рабочих местах, что создаёт для работодателей потенциальные претензии и штрафы в зависимости от демографических характеристик сотрудников, подвергающихся воздействию. OSHA также финансировало штрафы, связанные с воздействием кремния, в течение отчётного периода 2018–2023 годов. Компании могут использовать системы пылеподавления, средства индивидуальной защиты (СИЗ) и медицинское наблюдение, что увеличивает эксплуатационные расходы работодателей. Кроме того, концепция строгой ответственности делает отрасль непривлекательной для новых работодателей.

Размер и прогноз рынка промышленного кварцевого песка:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,7% |

|

Размер рынка базового года (2025) |

17 миллиардов долларов США |

|

Прогнозируемый размер рынка на год (2035) |

29,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка промышленного кварцевого песка:

Анализ сегмента приложения

Ожидается, что сегмент производства стекла займет наибольшую долю рынка промышленного кварцевого песка в 42,3% в течение прогнозируемого периода к 2035 году благодаря устойчивому спросу на листовое стекло, тарное стекло и специальное стекло, в первую очередь для автомобильной, строительной и солнечной фотоэлектрической промышленности. Геологическая служба США (USGS) отметила, что производство стекла потребляет высокочистый кварцевый песок. Международное энергетическое агентство (МЭА) указало на значительный рост числа солнечных фотоэлектрических установок во всем мире. Фотоэлектрические стеклянные модули потребуют значительных объемов высококачественного кварцевого песка для производства солнечного стекла. Рост производства стекла как подраздела строительства будет поддерживаться ростом спроса в Азиатско-Тихоокеанском регионе, на Ближнем Востоке и продолжающимся спросом на строительное стекло, обусловленным урбанизацией.

Анализ сегмента конечного использования

Ожидается, что к 2035 году строительный сегмент продемонстрирует наибольший рост, заняв 34,3% рынка, что обусловлено, главным образом, значительными расходами на инфраструктуру и городское развитие, а также спросом на экологичные строительные материалы, которые поддерживают спрос на строительство. Например, Министерство транспорта США (USDOT) ожидает роста спроса на бетон, цемент и специальные строительные материалы, производимые с использованием кварцевого песка. Кроме того, согласно отчётам ОЭСР, к 2040 году объём глобальных инвестиций в инфраструктуру превысит 94 триллиона долларов США, что благоприятно скажется на спросе на бетон и растворы на основе песка.

Наш углубленный анализ рынка промышленного кварцевого песка включает следующие сегменты:

| Сегмент | Подсегмент |

Приложение |

|

Тип продукта |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок промышленного кварцевого песка – региональный анализ

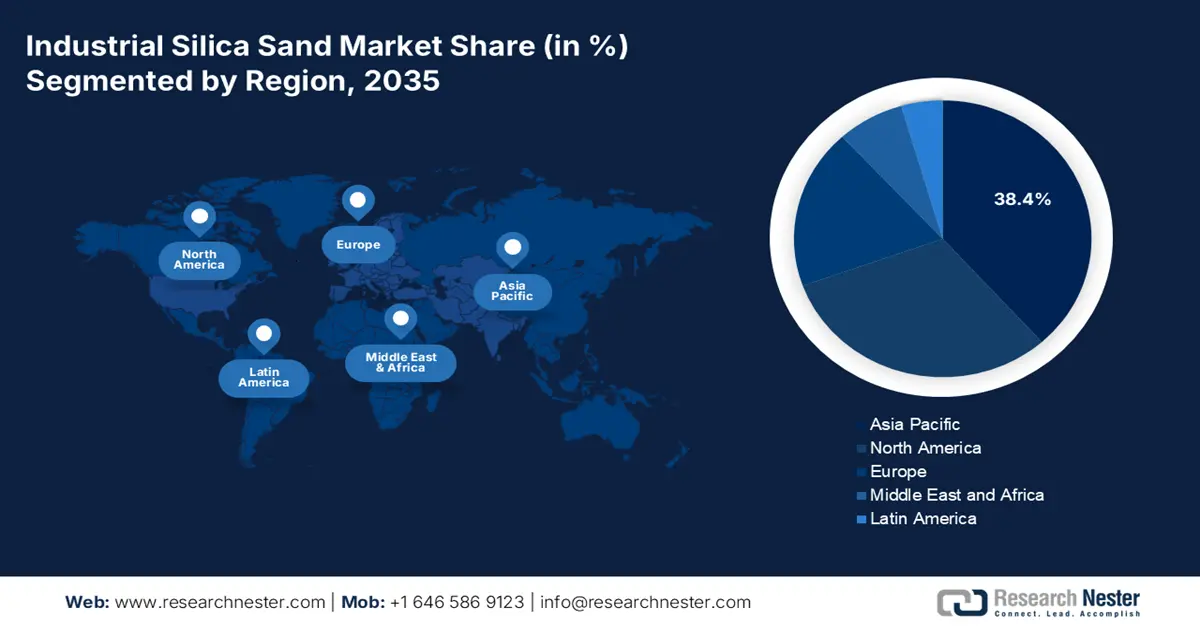

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году доля Азиатско-Тихоокеанского региона на рынке составит 38,4% благодаря быстрому развитию инфраструктурной отрасли, а также значительному росту стекольной и литейной промышленности в регионе. Потребность в кварцевом песке обусловлена спросом в Китае, за которым следуют Индия и Япония. Рост производства электроники и солнечных батарей в Юго-Восточной Азии также способствует росту потребления. Стабильные государственные расходы на строительство в странах АСЕАН также будут способствовать росту долгосрочного спроса.

Китай доминирует на рынке, потребляя огромное количество промышленного кварцевого песка, который используется преимущественно в производстве стекла, солнечных панелей и литейного производства. Доминирующее положение Китая в производстве фотоэлектрических систем и листового стекла является движущей силой высокого спроса на кварцевый песок. Благодаря высоким производственным мощностям Китай входит в тройку крупнейших экспортеров стекла в мире. Согласно отчёту USITC за 2023 год, новые проекты в стране, по оценкам, добавят 655 000 тонн металлического кремния в год в Синьцзяне и Внутренней Монголии в 2022 году.

Металлический кремний: объём экспорта из Китая по странам назначения и периодам (количество в коротких тоннах)

Рынок назначения | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Япония | 208,538 | 221,296 | 181,465 | 169,068 | 206,231 | 160,945 |

Южная Корея | 164,728 | 148,065 | 128,121 | 89,171 | 98,556 | 91,215 |

Объединенные Арабские Эмираты | 55,926 | 61,505 | 51,915 | 31,667 | 64,657 | 67,272 |

Индия | 57,260 | 64,592 | 57,144 | 56,093 | 65,993 | 65,722 |

Таиланд | 72,887 | 52,767 | 55,147 | 63,236 | 78,028 | 54,345 |

Малайзия | 35,496 | 40,326 | 42,788 | 48,446 | 60,906 | 42,980 |

Нидерланды | 37,284 | 34,720 | 30,186 | 25,012 | 39,767 | 40,945 |

Мексика | 35,184 | 34,893 | 30,113 | 25,447 | 25,778 | 28,230 |

Бахрейн | 13,320 | 18,760 | 18,858 | 11,622 | 24,259 | 25,143 |

Катар | 25,512 | 21,482 | 17,678 | 18,814 | 22,991 | 20,029 |

Все остальные рынки | 217,543 | 200,361 | 152,139 | 141,111 | 170,201 | 120,798 |

Источник : USITC

Прогнозируется, что доля промышленного кварцевого песка в выручке Индии в течение рассматриваемого периода будет впечатляющей. Значительным драйвером роста является активный рост строительного сектора, а также продолжающееся расширение производства стекла и рост керамической промышленности. Кроме того, правительство Индии реализует важные инициативы, такие как программа PMAY (Жильё для всех), и последующие инфраструктурные коридоры увеличат потребление кварцевого песка. В связи с тем, что Индия сосредоточилась на наращивании производства солнечных фотоэлектрических систем, потребление высокочистого кварцевого песка будет и дальше расти.

Обзор рынка Северной Америки

Ожидается, что доля промышленного кварцевого песка в Северной Америке в 2026–2035 годах составит 31,1%. Спрос на инженерный кварцевый песок, стекольный песок и песок для гидроразрыва пласта обусловлен производством стекла, гидроразрывом пласта и литейным производством. Основная часть производства в регионе приходится на Соединенные Штаты Америки, при этом Канада стабильно импортирует его для стекольной и строительной промышленности.

Рынок промышленного кварцевого песка в США движим активными темпами разведки месторождений сланцевого газа, особенно за счёт гидроразрыва пласта, производства стекла и спроса на стекло для солнечных фотоэлектрических систем. Внутреннее производство в 2023 году было сосредоточено преимущественно в Иллинойсе, Техасе и Висконсине, что и стало движущей силой рынка. Основным подсегментом является фракционный песок, который по-прежнему необходим для аренды новых месторождений сланцевого газа. Стабильный спрос на него в строительном секторе США, энергетическом и литейном производстве, также способствовал устойчивому росту.

Рынок промышленного кварцевого песка в Канаде, по прогнозам, будет расти благодаря активному росту производства стекла, строительства и переработки нефтеносных песков. Достаточно стабильный импорт способствует развитию внутреннего производства, особенно в части поставок высокочистого песка для производства флоат-стекла и химической промышленности. Импорт в Канаду осуществляется преимущественно из Онтарио и Альберты. Прогнозируется, что канадский рынок будет расти стабильными среднегодовыми темпами в течение рассматриваемого периода благодаря значительным запланированным инвестициям в инфраструктуру и новым видам применения экологически чистого стекла.

Обзор европейского рынка

Ожидается, что доля европейского рынка составит 18,7%, поскольку основными производителями этанола являются строительство, производство стекла и литейное производство. Строительство, а также спрос со стороны автомобильной и электронной промышленности стимулировали спрос в Германии и Великобритании. На модели потребления и производства, прослеживаемые в государствах-членах, влияют более широкое использование возобновляемых источников энергии, стеклянных панелей, увеличение доступного капитала и новые законы о диоксиде кремния на рабочих местах в рамках системы охраны труда ЕС.

В 2025 году рынок Германии лидировал по стоимости благодаря производству качественного стекла, производству солнечных фотоэлектрических панелей, использованию формовочного песка в литье автомобилей, а также потому, что в 2024 году Германия произвела более 10 миллионов тонн кварцевого песка. Сделка по поставкам кварцевого песка уже давно способствует инновациям в производственной сфере автомобильной промышленности и стимулирует спрос на высококачественный кварцевый песок для обеспечения производственного совершенства.

Основные игроки рынка промышленного кварцевого песка:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Мировой рынок промышленного кварцевого песка в значительной степени консолидирован, на нем доминируют такие компании, как US Silica Holdings, Sibelco и Covia Holdings, все из которых имеют стратегические приобретения, существующие интегрированные цепочки поставок и существенные технологические инновации. Аналогичным образом, японские компании - Toyota Tsusho, Mitsubishi Corporation, Tochu Corporation и т. д. - сосредоточены на поставках высокочистого кремнезема, важнейшего компонента быстро развивающихся цепочек поставок электроники и автомобилестроения. Важно отметить, что австралийские компании вкладывают значительные средства в расширение своих запасов кремнезема для удовлетворения спроса в Азиатско-Тихоокеанском регионе, в то время как малазийские предприятия сосредоточены преимущественно на экспортно-ориентированном способе производства. Основные стратегии поддержания и роста международного рынка промышленного кремнезема включают расширение производственных мощностей, совместные предприятия для специальных марок кремнезема и вертикально интегрированные предприятия для доступа к сырью и обеспечения стоимости и, в конечном счете, конкурентных преимуществ в эпоху ужесточения экологического регулирования.

Ниже перечислены некоторые ключевые игроки, работающие на рынке:

Официальное название компании | Страна происхождения | Примерная доля рынка (%) |

US Silica Holdings, Inc. | США | 8.6 |

Группа Сибелко | Бельгия | 7.8 |

Fairmount Santrol (теперь Covia Holdings Corp.) | США | 7.6 |

Корпорация Тойота Цушо | Япония | 3.9 |

Корпорация Badger Mining | США | 3.5 |

Australian Silica Quartz Group Ltd | Австралия | хх |

Группа компаний «Кварцверке» | Германия | хх |

Короткий горный кремнезем | США | хх |

European Industrial Minerals Ltd | Великобритания | хх |

Syarikat Sebangun Sdn. Bhd. | Малайзия | хх |

VRX Silica Limited | Австралия | хх |

ООО «Премьер Силика» | США | хх |

JFE Mineral Co., Ltd. | Япония | хх |

Корпорация Мицубиси | Япония | хх |

Корпорация Точу | Япония | хх |

Вот несколько направлений, на которых следует сосредоточиться в конкурентной среде рынка промышленного кварцевого песка:

Последние события

- В июне 2024 года бельгийская компания Sibelco выпустила на рынок сверхчистый кремний SibelClean Ultra-Pure Silica — песок с содержанием SiO₂ >99,9%, предназначенный в первую очередь для рынков полупроводников и фотоэлектрического стекла. Закон ЕС о чипах быстро повысил спрос, но во втором квартале 2024 года Sibelco сообщила о росте контрактов на 7% в годовом исчислении, в основном за счёт спроса со стороны немецких и голландских производителей солнечной энергии.

- Report ID: 3397

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.