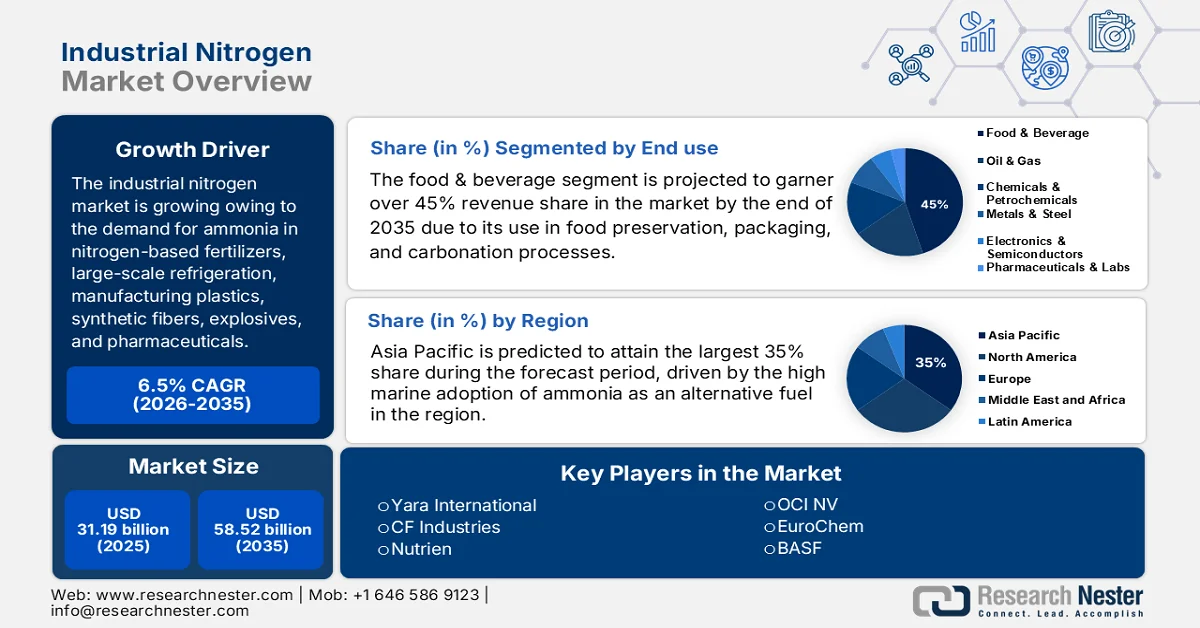

Обзор рынка промышленного азота:

Объем рынка промышленного азота в 2025 году составил 31,19 млрд долларов США и, согласно прогнозам, достигнет 58,52 млрд долларов США к концу 2035 года, увеличиваясь на 6,5% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли промышленного азота оценивался в 33,23 млрд долларов США.

Высокий спрос на аммиак в промышленном азотном производстве, в частности в производстве азотных удобрений, крупномасштабном холодильном оборудовании, пластмассах, синтетических волокнах, взрывчатых веществах, фармацевтических препаратах, а также в качестве чистящего средства, является основным фактором, определяющим развитие рынка промышленного азота, используемого в основном для промышленного производства аммиака. В США в 2024 году 18 компаний производили аммиак на 37 заводах, а еще 2 предприятия простаивали. Примерно 55% общей мощности по производству аммиака было сосредоточено в Оклахоме, Луизиане и Техасе благодаря их значительным запасам природного газа. В 2024 году американские заводы работали на 80% своей номинальной мощности.

Оценочные объемы мирового производства и запасов аммиака*

Страна/Регион | 2023 | 2024 |

Соединенные Штаты | 13,800 | 14 000 |

Алжир | 2000 | 2000 |

Австралия | 1300 | 1300 |

Канада | 3600 | 3600 |

Китай | 47 000 | 47 000 |

Египет | 4500 | 5000 |

Германия | 1720 | 1700 |

Индия | 15 300 | 15 000 |

Индонезия | 5,800 | 6000 |

Иран | 4200 | 4200 |

Малайзия | 1400 | 1400 |

Нидерланды | 2000 | 2000 |

Нигерия | 1700 | 1700 |

Оман | 2000 | 2000 |

Пакистан | 3500 | 3500 |

Польша | 1560 | 1600 |

Катар | 3050 | 3100 |

Россия | 14 000 | 14 000 |

Саудовская Аравия | 5400 | 5400 |

Тринидад и Тобаго | 3220 | 3200 |

Узбекистан | 1300 | 1300 |

Вьетнам | 1440 | 1400 |

Другие страны | 12 300 | 13 000 |

Мировой итог (округленный) | 152,000 | 150 000 |

*Учитывались доступные атмосферные источники азота и природного газа для производства аммиака.

Источник: Геологическая служба США

Кроме того, США входят в число ведущих мировых производителей и потребителей аммиака. В порядке возрастания объемов производства были сульфат аммония, фосфаты аммония, азотная кислота, нитрат аммония и мочевина. Более 88% производимого внутри страны аммиака предназначалось для использования в качестве удобрений, включая безводный аммиак, мочевину, фосфаты аммония, нитраты аммония и другие азотсодержащие соединения. Согласно отчету Геологической службы США (USGS) за 2025 год, прогнозируется, что к 2028 году мировые годовые мощности вырастут на 7%. Увеличение мощностей прогнозируется в регионах с низкими ценами на природный газ, включая Азиатско-Тихоокеанский регион, Северную Америку и Восточную Европу.

Внутреннее производство и потребление аммиака в США (данные в тысячах метрических тонн, содержание азота)

Индикатор | 2020 | 2021 | 2022 | 2023 | 2024 |

Производство | 14 000 | 12 700 | 13,800 | 13,800 | 14 000 |

Импорт для потребления | 1990 | 2080 | 1930 | 1720 | 1,800 |

Экспорт | 369 | 231 | 719 | 890 | 880 |

Потребление, видимое | 15 700 | 14 600 | 14 800 | 14 700 | 15 000 |

Акции, производитель, конец года | 310 | 270 | 440 | 350 | 440 |

Средняя цена (FOB побережье Мексиканского залива) (доллары США за короткую тонну) | 213 | 578 | 1070 | 470 | 440 |

Занятость на предприятии (количество) | 1600 | 1600 | 1600 | 1600 | 1600 |

Зависимость от импорта (% от видимого потребления) | 11% | 13% | 7% | 6% | 6% |

Источник: Геологическая служба США

Ключевым сырьем для производства азота на рынке промышленного азота является природный газ, и его постепенное изменение цен напрямую повлияло на цепочку поставок азота и распространение рынка промышленного азота. Данные Геологической службы США за 2024 год показывают, что спотовая цена на природный газ на Henry Hub колебалась от 1,25 до 3,52 долларов США за миллион британских тепловых единиц (БТЕ), со средним значением около 2,10 долларов США за миллион БТЕ. В 2024 году стоимость природного газа была ниже, чем в 2023 году. Это стало результатом более высокого, чем в среднем, уровня запасов, особенно в период теплой зимней погоды. Кроме того, в начале 2024 года средняя стоимость аммиака на побережье Мексиканского залива составляла 478 долларов США за короткую тонну, затем в конце мая она упала до 364 долларов США за короткую тонну, а в конце сентября резко выросла до 510 долларов США за короткую тонну. Средняя стоимость аммиака в 2024 году составила 440 долларов США за короткую тонну. Согласно данным EIA, спрос США на экспорт сжиженного природного газа в 2025 году вырос на 3 миллиарда кубических футов в сутки (млрд куб. футов/сутки). Относительно более низкие цены на СПГ летом были обусловлены рекордно высокой выработкой электроэнергии (4,5 млрд куб. футов/сутки), а спотовые цены демонстрировали устойчивый рост к концу 2025 года из-за полярного вихря в ноябре-декабре, ненадолго подняв цены выше 5,00 долларов США/млн британских тепловых единиц (MMBtu).

Спотовая цена на природный газ Henry Hub (доллары за миллион БТЕ)

Год | Янв | февраль | март | Апр | Может | Джун | июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

1997 | 3.45 | 2.15 | 1.89 | 2.03 | 2.25 | 2.20 | 2.19 | 2.49 | 2.88 | 3.07 | 3.01 | 2.35 |

2000 | 2.42 | 2.66 | 2.79 | 3.04 | 3.59 | 4.29 | 3.99 | 4.43 | 5.06 | 5.02 | 5.52 | 8.90 |

2010 | 5.83 | 5.32 | 4.29 | 4.03 | 4.14 | 4.80 | 4.63 | 4.32 | 3.89 | 3.43 | 3.71 | 4.25 |

2020 | 2.02 | 1.91 | 1.79 | 1.74 | 1.75 | 1.63 | 1.76 | 2.30 | 1.92 | 2.39 | 2.61 | 2.58 |

2021 | 2.71 | 5.35 | 2.62 | 2.66 | 2.91 | 3.26 | 3.84 | 4.07 | 5.16 | 5.51 | 5.05 | 3.76 |

2022 | 4.38 | 4.69 | 4.90 | 6.60 | 8.14 | 7.70 | 7.28 | 8.81 | 7.88 | 5.66 | 5.45 | 5.53 |

2023 | 3.27 | 2.38 | 2.31 | 2.16 | 2.15 | 2.18 | 2.55 | 2.58 | 2.64 | 2.98 | 2.71 | 2.52 |

2024 | 3.18 | 1.72 | 1.49 | 1.60 | 2.12 | 2.54 | 2.07 | 1.99 | 2.28 | 2.20 | 2.12 | 3.01 |

2025 | 4.13 | 4.19 | 4.12 | 3.42 | 3.12 | 3.02 | 3.20 | 2.91 | 2.97 | 3.19 | 3.79 | 4.26 |

2026 | 7.72 |

Источник : EIA

Ключ Промышленный азот Сводка рыночной аналитики:

Основные региональные особенности:

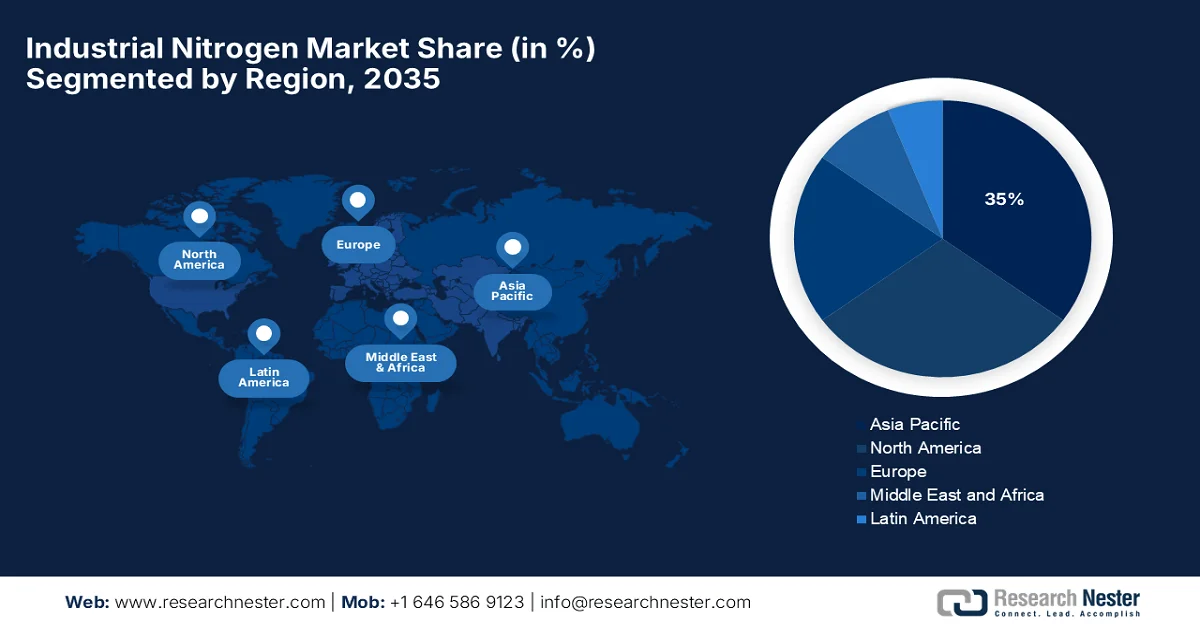

- По прогнозам, к 2035 году доля Азиатско-Тихоокеанского региона на рынке промышленного азота составит около 35%, что обусловлено высокой концентрацией морских грузоперевозок и расширением торговой деятельности между быстро развивающимися экономиками.

- Ожидается, что к 2035 году Северная Америка займет значительную долю рынка, чему будут способствовать укрепление химического сектора и рост производства сельскохозяйственной химии в регионе.

Анализ сегмента:

- Ожидается, что к 2035 году на сегмент продуктов питания и напитков на рынке промышленного азота будет приходиться более 45% выручки, чему способствует растущий спрос на упаковку на основе азота для продления срока хранения и предотвращения окисления пищевых продуктов.

- Ожидается, что сегмент баллонных систем подачи будет доминировать в прогнозируемый период 2026-2035 годов, чему способствует растущий спрос на высокочистый азот в малых и средних объемах применения в химической промышленности и производстве современных материалов.

Основные тенденции роста:

- Высокий спрос на азот в производстве удобрений

- Внедрение аммиака в качестве морского топлива для международного судоходства.

Основные проблемы:

- Волатильность цен

Ключевые игроки: Yara International (Осло, Норвегия), CF Industries (Дирфилд, Иллинойс, США), Nutrien (Саскатун, Канада), OCI NV (Амстердам, Нидерланды), EuroChem (Цуг, Швейцария), BASF (Людвигсхафен, Германия), Fertiglobe (Абу-Даби, ОАЭ), SABIC (Эр-Рияд, Саудовская Аравия), Ma'aden (Эр-Рияд, Саудовская Аравия), ICL Group (Israel Chemicals) (Тель-Авив, Израиль), Sinofert Holdings (Пекин, Китай), China BlueChemical (Тяньцзинь, Китай), Acron Group (Москва, Россия), Koch Industries / Koch Fertilizers (Уичито, Канзас, США), IFFCO (Indian Farmers Fertiliser Cooperative) (Нью-Дели, Индия), Coromandel International (Ченнай, Индия), Chambal Fertilisers (Гуруграм, Индия), Rashtriya Chemicals & Fertilizers (Мумбаи, Индия), ICL Fertilizers (дочерняя компания ICL Group) (Тель-Авив, Израиль), Linde plc (Дублин, Ирландия).

Глобальный Промышленный азот Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 31,19 млрд долларов США.

- Размер рынка в 2026 году: 33,23 млрд долларов США.

- Прогнозируемый объем рынка: 58,52 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (35% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Индия, Германия, Япония

- Развивающиеся страны: Южная Корея, Бразилия, Мексика, Индонезия, Вьетнам

Last updated on : 24 March, 2026

Рынок промышленного азота: факторы роста и проблемы

Факторы роста

- Высокий спрос на азот в производстве удобрений: мировой рынок промышленного азота, производимого в виде аммиака, вырос до 189,8 млн тонн, что на 2% больше, чем в 2023-2024 годах, а производство мочевины достигло рекордного уровня в 199,7 млн тонн. Рост мощностей по производству аммиака составил примерно 4% в период с 2023 по 2025 год, достигнув 200,7 млн тонн азота в объемном выражении. Расширение мощностей по производству азота было сосредоточено в странах с низкими затратами, прежде всего в США, где налоговые льготы значительно увеличили инвестиции в «зеленый» аммиак, и в России, где многие строительные проекты используют природный газ. По данным Международной ассоциации производителей удобрений (IFA), в 2025 году было введено в эксплуатацию около 1,3 млн тонн «зеленого» аммиака, а прогнозируемый объем строительства к 2028 году достигнет 5,3 млн тонн азота, учитывая потенциал «зеленого» аммиака как экологически чистого азота, а также позиционирование его на смежном рынке промышленного азота в качестве носителя водорода. К числу важных факторов, обуславливающих такую траекторию роста производства азота, относятся разработка недорогих проектов в Иране, а также в США и России, расширение мощностей по производству «зеленого» аммиака в Китае и создание предприятий по замещению импорта в Индии.

Глобальное потребление азота, млн тонн азота

Источник: IFA

Общий рост промышленного рынка азотных удобрений в сельскохозяйственной деятельности подстегнул использование азотных удобрений. В США крупномасштабное выращивание кукурузы в основном поддерживало постоянный спрос на аммиачные или азотные удобрения. Министерство сельского хозяйства США сообщило, что в период с июля 2023 года по июнь 2024 года производители кукурузы засеяли 37 миллионов гектаров. В Китае после кризиса COVID-19 правительство усилило меры по обеспечению продовольственной безопасности в ответ на стагнацию урожайности, что привело к увеличению использования азота. Кроме того, с конца 2021 года правительство приняло меры по предотвращению резкого роста цен на удобрения на внутреннем рынке, ограничив экспорт мочевины, моноаммонийфосфата (МАФ) и диаммонийфосфата (ДАФ). В 2024 финансовом году после нескольких лет ослабления внутреннего потребления в Китае увеличилось использование азотных удобрений.

Азиатско-Тихоокеанский регион и Восточная Европа и Центральная Азия (ВЭЦА) занимают наибольшую долю рынка азотных удобрений, при этом пятью лидерами являются Индия (примерно 1 млн тонн азота), Россия (около 0,5 млн тонн азота), Индонезия, Китай и Украина, на долю которых приходится более 50% мирового роста. В вышеупомянутых странах большинство фермеров платят цены ниже международных благодаря поддерживающей государственной политике. Аналогично, в Индонезии правительство стимулирует выращивание кукурузы и предоставляет мелким фермерам субсидированные трехкомпонентные смеси азота (N), фосфора (P) и калия (K) (NPK), а также мочевину. В 2024 году объем субсидированных удобрений удвоился с 4,7 млн тонн до 9,55 млн тонн, что составляет две трети внутреннего потребления удобрений.

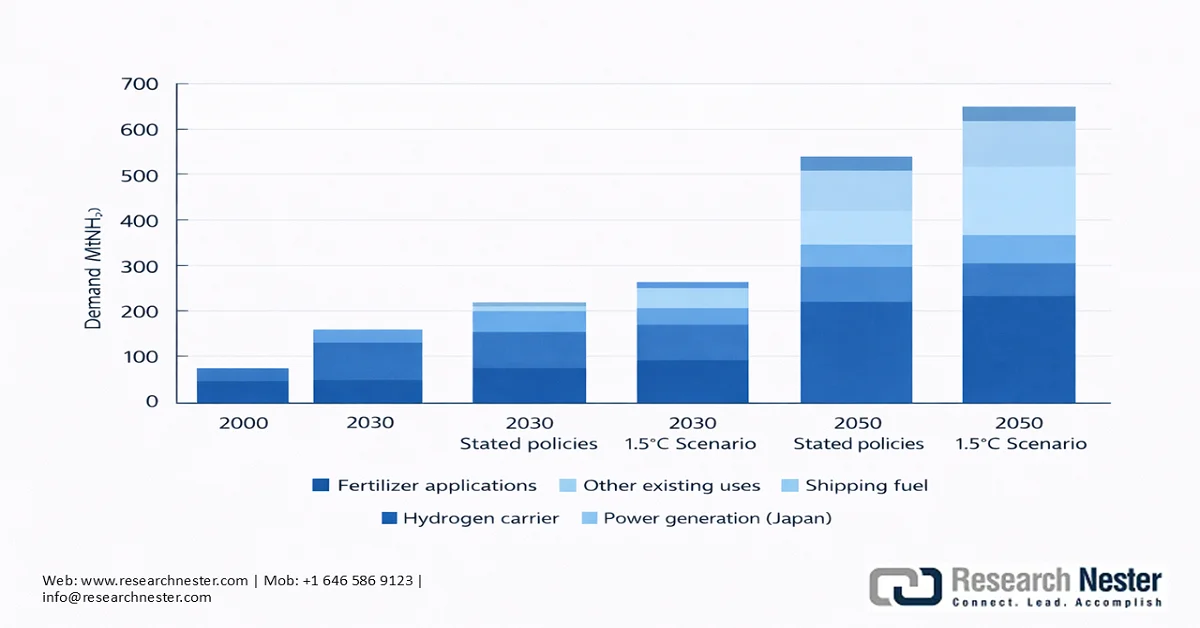

- Внедрение аммиака в качестве морского топлива для международных перевозок : Примерно 95% грузовых перевозок сосредоточены в море, потребляя около 10% совокупной энергии транспорта и внося вклад в 2,6% мировых выбросов парниковых газов (ПГ). Первоначальная стратегия Международной морской организации (ИМО) по сокращению выбросов ПГ направлена на сокращение выбросов на 50% по сравнению с уровнем 2008 года к 2050 году. Всё больше судоходных компаний стремятся лучше соответствовать целевым показателям по сокращению выбросов ПГ. Например, амбиции Maersk по достижению нулевого уровня выбросов к 2050 году должны реализоваться за счёт внедрения аммиака в качестве судового топлива. Учитывая существующий флот из 750 контейнеровозов, ожидается, что Maersk будет ежегодно потреблять 20 млн тонн аммиака. Кроме того, срок службы морских судов составляет около 25 лет, что означает, что финансирование декарбонизации должно быть обеспечено к 2030 году, чтобы достичь целей 2050 года.

Согласно данным IRENA, консорциум компаний в этой области выразил заинтересованность в использовании аммиака в качестве международного морского топлива. В отчете IRENA за 2022 год прогнозируется, что к 2050 году спрос на промышленное азотное топливо для судоходства достигнет 1000 млн тонн. В сценарии устойчивого развития при повышении температуры на 1,5°C этот спрос составит 197 млн тонн, из которых 183 млн тонн придется на международное судоходство, а оставшиеся 15 млн тонн — на внутреннее.

Список отобранных консорциумов для демонстрации аммиачных технологий в морском секторе

Проект | Продолжительность | Цель |

Двухтактный аммиачный двигатель MAN (Дания) | 2019-2024 | Проект стоимостью 5 миллионов долларов США, возглавляемый компанией MAN Engines, направлен на разработку первого двухтактного двигателя, работающего на аммиаке, к 2022 году, с коммерциализацией в 2024 году. |

Коалиция «Достижение нулевого уровня» (глобальная) | 2019 - | Глобальная коалиция, изучающая пути декарбонизации международного судоходства. Возглавляется организациями Friends of Ocean Action, Global Maritime Forum и World Economic Forum. |

Четырехтактный аммиачный двигатель Wärtsilä (Норвегия) | 2020-2023 | Проект, возглавляемый компанией Wärtsilä, по полномасштабным и долгосрочным испытаниям четырехтактного двигателя, работающего на аммиачном топливе, поддержан грантом в размере 2 миллионов долларов США от Норвежского исследовательского совета. |

Проект ShipFC по использованию аммиака (Европа) | 2020-2024 | Консорциум из 14 европейских промышленных компаний и исследовательских организаций, координируемый NCE Maritime CleanTech, модернизировал судно Viking Energy, установив на нем твердооксидный топливный элемент мощностью 2 МВт, работающий на аммиачном топливе. Общий бюджет проекта составляет около 28 миллионов долларов США. |

Нулевые выбросы от судов, использующих аммиачное топливо (Япония) | 2020 - | Компании NYK Line, Japan Marine United Corporation, IHI Power Systems и Nippon Kaiji Kyokai (ClassNK) подписали соглашение о совместных исследованиях и разработках для коммерциализации судов, работающих на аммиачном топливе, включая газовоз, баржу для бункеровки в открытом море и буксир. |

Центр Mærsk Mc-Kinney Møller по перевозкам с нулевым выбросом углерода (Дания) | 2020 - | Целью данного научно-исследовательского института является разработка новых видов топлива и технологий для декарбонизации морского сектора. |

Источник: IRENA

Текущее и прогнозируемое производство аммиака по источникам и спросу, по секторам.

Источник: IRENA

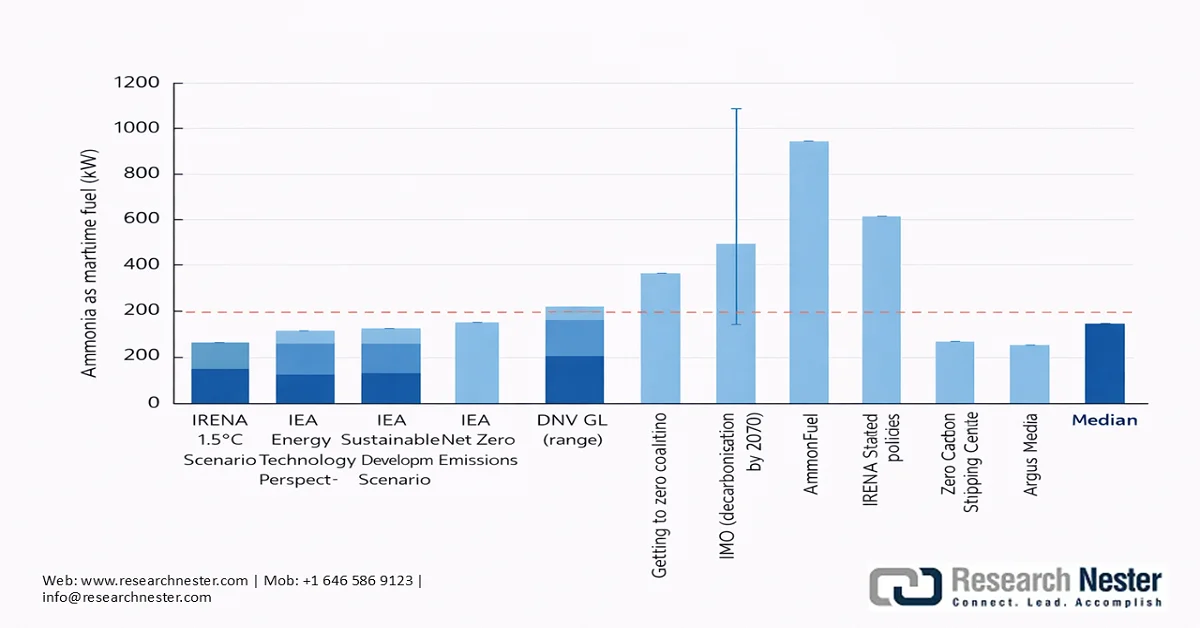

Оценка спроса на аммиак для использования в качестве морского топлива к 2050 году из различных источников.

Источник: IRENA

Проблемы

- Волатильность цен: Цены на промышленные азотные удобрения на рынке подвержены влиянию геополитических и экологических факторов. Например, российско-украинский конфликт привел к росту цен на удобрения, поскольку на Россию в 2020 году приходилось 13% всего объема торговли удобрениями, включая три основных вида: фосфатные, азотные и калийные. Этот сбой был вызван тарифами, введенными в отношении России в начале 2022 года. Однако в 2023 году цены на удобрения вернулись к уровню 2021 года. Подобные события могут негативно повлиять на урожайность сельскохозяйственных культур в странах с низким и средним уровнем дохода.

Размер и прогноз рынка промышленного азота:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,5% |

|

Базовый размер рынка (2025 год) |

31,19 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

58,52 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка промышленного азота:

Анализ сегментов конечного использования

По прогнозам, к концу 2035 года сегмент продуктов питания и напитков займет более 45% рынка промышленного азота. Экспертный комитет Всемирной организации здравоохранения (ВОЗ) – Объединенная организация продовольствия и сельского хозяйства по пищевым добавкам (JECFA) – оценил полезность и безопасность пищевого азота и признал его безопасным при условии соблюдения производителями надлежащей производственной практики. Упакованный пищевой воздух содержит 78% азота и 21% кислорода, а также субъективное количество влаги. При воздействии атмосферного воздуха ненасыщенные жирные кислоты приводят к появлению прогорклого привкуса. Следовательно, азот зарекомендовал себя как эффективный способ сохранения желаемого качества продуктов питания и продления срока их хранения. Рынок промышленного азота широко используется в качестве упаковочного газа, особенно для предотвращения окисления овощей, закусок, конфет, сухих завтраков, хлебобулочных изделий, сухофруктов и переработанного мяса.

Анализ сегментов модели доставки

В прогнозируемый период на рынке промышленного азота баллонный способ подачи будет доминировать в сегменте способов подачи, особенно подходящий для конечных пользователей с потребностями в небольших и средних объемах в таких областях применения, как продувка, инертизация, испытания под давлением, упаковка в модифицированной атмосфере и лабораторные работы, где надежность и чистота важнее объема. В этом сегменте наблюдается значительный спрос со стороны химической промышленности (включая нефтехимическую отрасль) и производителей современных материалов, что обуславливает использование высокочистого промышленного азота.

Наш углубленный анализ рынка промышленного азота включает следующие сегменты:

Сегмент | Подсегменты |

Конечное использование |

|

Модель доставки |

|

Продукт |

|

Технология производства |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок промышленного азота — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, в течение рассматриваемого периода Азиатско-Тихоокеанский регион займет наибольшую долю на рынке промышленного азота – 35%, что обусловлено высокой концентрацией морских грузоперевозок в регионе. В 2021 году Азиатско-Тихоокеанский регион стал ведущим мировым центром погрузки и разгрузки грузов, обеспечив 64% импорта и 42% экспорта, как указано в отчете Конференции ООН по торговле и развитию (ЮНКТАД) за 2022 год. В Азиатско-Тихоокеанском регионе расположены одни из самых быстро развивающихся стран мира, что свидетельствует о прочных глобальных связях в торговле и морских грузоперевозках. В развивающихся странах рост составил 6,8%, при этом Восточная Азия выросла на 6,5%, а Южная Азия – на 6,8%. В частности, рост ВВП Индии составил 8,2%, а Китая — 8,1%, несмотря на распространение COVID-19 во втором квартале 2021 года. Однако восстановление экономики Японии было более медленным: ее ВВП вырос на 1,7% в 2021 году. Объемы контейнерных перевозок выросли благодаря потребительскому спросу. Контейнерные перевозки показали хорошие результаты в 2021 году, чему способствовали спрос, вызванный пандемией, и пополнение запасов потребительских товаров, особенно из Восточной Азии. Объем торговли, который в 2020 году сократился на 1,3%, превысил 165 миллионов 20-футовых эквивалентных единиц (TEU), тем самым восстановившись в 2021 году.

В 2021 году Китай, Япония, Республика Корея и Вьетнам входили в число ведущих мировых экспортеров контейнерных перевозок, при этом на долю Китая приходилось 30% контейнерного экспорта. Хотя сжиженный природный газ (СПГ) остается популярным альтернативным топливом, все больше судов используют аммиак. Владельцы флотов сейчас переходят на суда, работающие на двух видах топлива (адаптируемые суда). В отчете ЮНКТАД также уточняется, что по состоянию на март 2022 года примерно 40% портфеля заказов составляли суда, совместимые с аммиаком и другими альтернативными видами топлива, а по состоянию на июнь 2022 года основными странами, заказывающими суда, способные работать на аммиачном топливе, были Республика Корея (70%), Китай (26%) и Япония (17%).

Предложение, спрос и баланс азота в Азиатско-Тихоокеанском регионе в 2016-2022 гг. (тысячи тонн азота)

Метрика | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Аммиак - Вместимость | 102,152 | 103,416 | 104,113 | 105,472 | 102,972 | 103,346 | 104,755 |

Аммиак - возможности поставок | 88,229 | 87,675 | 88,138 | 89,968 | 87,751 | 87,913 | 88,947 |

Азот — другие области применения | 18,913 | 19,404 | 19,687 | 20,038 | 20,384 | 20,719 | 21,054 |

Азот — доступный для удобрений | 69,316 | 68,271 | 68,451 | 69,930 | 67,367 | 67,194 | 67,893 |

Азот - потребность в удобрениях | 59,244 | 58,778 | 59,213 | 59,995 | 60,708 | 61,364 | 61,976 |

Азотно-потенциальный баланс | 10,072 | 9493 | 9,238 | 9,935 | 6659 | 5,830 | 5,917 |

Источник: ФАО

Китайский рынок промышленного азота доминирует в региональном сегменте промышленного азота Азиатско-Тихоокеанского региона. Использование синтетического аммиака в Китае за последние годы значительно возросло, главным образом в результате огромного спроса на азотные удобрения, такие как мочевина, в процветающем сельском хозяйстве страны. Это способствовало расширению внутреннего производства синтетического аммиака. С точки зрения макроэкономической промышленной политики, производство удобрений на рынке промышленного азота из природного газа и нефти в качестве сырья, медная промывка для синтеза аммиака и метод газификации с фиксированным межслойным слоем для синтеза аммиака классифицируются как ограниченные. В некоторых провинциях, включая Шаньдун, Цзянси, Внутреннюю Монголию и Хэнань, были введены ограничения на производство азотных удобрений или синтетического аммиака. На фоне этих ограничений «зеленый» аммиак стал новым предпочтительным вариантом в Китае. По объему экспорта Китай был оценен как второй по величине поставщик азотных удобрений, объем которого в 2024 году составил 3,33 млрд долларов США.

Индийский рынок промышленного азота быстро расширяется и, по прогнозам, к концу 2035 года станет одним из ведущих игроков благодаря поддержке правительства, направленной на увеличение собственных производственных мощностей и внедрение субсидий. В феврале 2024 года правительство ввело программу субсидирования производства возобновляемого аммиака (азота) в рамках Стратегической программы по переходу к экологически чистому водороду (SIGHT). Согласно данным Ассоциации производителей аммиачной энергии, установлен совокупный годовой объем субсидий в 550 000 тонн, которые должны быть реализованы в период с 2027 по 2030 год. Размер субсидий составляет 106 долларов США за тонну в первый год и 85 долларов США за тонну во второй и третий годы.

Предложение, спрос и баланс азота в Южной Азии в 2016-2022 годах (тысячи тонн азота)

Метрика | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Аммиак - Вместимость | 17,493 | 18,102 | 18,102 | 19,311 | 19,311 | 19,908 | 21,102 |

Аммиак - возможности поставок | 15,625 | 15,823 | 16,173 | 17,173 | 17,292 | 17,770 | 18,666 |

Азот — другие области применения | 1751 | 1762 | 1776 | 1790 | 1,805 | 1,820 | 1,835 |

Азот — доступный для удобрений | 13,874 | 14,061 | 14,397 | 15,383 | 15,487 | 15 950 | 16,831 |

Азот - потребность в удобрениях | 21,497 | 22,082 | 22,350 | 22,866 | 23,348 | 23,821 | 24,258 |

Азотно-потенциальный баланс | -7,623 | -8,021 | -7,953 | -7,483 | -7,861 | -7,871 | -7,427 |

Источник: ФАО

Анализ рынка Северной Америки

Ожидается, что рынок промышленного азота в Северной Америке займет значительную долю благодаря сильным позициям химической отрасли в регионе, особенно с учетом роста производства сельскохозяйственной химии в США. По данным Американского химического совета, производство сельскохозяйственной химии выросло более чем на 1,2% в 2025 году, компенсировав небольшой спад в предыдущие годы. Это восстановление, вероятно, приведет к росту производства сельскохозяйственной химии на 11% к 2027 году. Кроме того, цены производителей азотных удобрений оставались относительно стабильными с июня 2023 года и демонстрируют восходящую тенденцию, начиная с августа 2025 года, при этом индекс цен производителей (PPI) достиг 487,179 по сравнению с 376,106 (нит : индекс декабрь 1979 г. = 100) в июне 2023 года.

Рынок промышленного азота в США развивается благодаря диверсификации выбора топлива для морских судов. В 2021 году США были ведущим экспортером контейнерных перевозок, что объясняется ростом активности на транстихоокеанских (с 17,0 млн. 20-футовых эквивалентных единиц в 2009 году до 32,7 млн. 20-футовых эквивалентных единиц в 2022 году) и трансатлантических (с 4,7 млн. 20-футовых эквивалентных единиц в 2009 году до 8,9 млн. 20-футовых эквивалентных единиц в 2022 году), что, в свою очередь, стимулирует спрос на морские суда в США и открывает возможности для использования альтернативных, экологически чистых источников топлива, таких как жидкий азот и аммиак. Кроме того, по данным OEC, в 2024 году страна также входила в число крупнейших экспортеров азота, объем экспорта составил 34,4 млн долларов США.

Анализ европейского рынка

Рост европейского рынка промышленного азота в основном обусловлен развитой агропродовольственной отраслью. Европа занимает лидирующие позиции благодаря рекордному уровню экспорта сельскохозяйственной продукции в 2024 году, составившему 235,4 млрд евро, что на 3% больше, чем пиковый показатель 2022-2023 годов, превышавший 6,6 млрд евро. США остаются основным направлением экспорта и в основном экспортируют зерновые, вино и молочные продукты. Стоимость экспорта какао, оливок и оливкового масла резко выросла благодаря высоким ценам. Импорт сельскохозяйственной продукции в 2024 году достиг 171,8 млрд евро, что на 8% больше, чем в 2023 году (12,4 млрд евро), превысив рекорд 2022 года. Это было в первую очередь обусловлено резким ростом цен на импорт какао, кофе, фруктов и орехов. Импорт из Кот-д'Ивуара, Нигерии и Украины резко вырос; с другой стороны, он снизился из Австралии и России. Увеличение импорта привело к спаду в торговле, объем которой составил 5,8 млрд евро (-8%) по сравнению с уровнем 2023 года.

Ключевые игроки рынка промышленного азота:

- Yara International (Осло, Норвегия)

- CF Industries (Дирфилд, Иллинойс, США)

- Nutrien (Саскатун, Канада)

- OCI NV (Амстердам, Нидерланды)

- EuroChem (Цуг, Швейцария)

- BASF (Людвигсхафен, Германия)

- Fertiglobe (Абу-Даби, ОАЭ)

- SABIC (Эр-Рияд, Саудовская Аравия)

- Мааден (Эр-Рияд, Саудовская Аравия)

- Группа компаний ICL (Израильская химическая промышленность) (Тель-Авив, Израиль)

- Компания Sinofert Holdings (Пекин, Китай)

- Китайская компания BlueChemical (Тяньцзинь, Китай)

- Акрон Группа (Москва, Россия)

- Koch Industries / Koch Fertilizers (Уичито, Канзас, США)

- IFFCO (Индийский кооператив производителей удобрений для фермеров) (Нью-Дели, Индия)

- Коромандел Интернешнл (Ченнай, Индия)

- Chambal Fertilizers (Гуруграм, Индия)

- Раштрия Химикаты и удобрения (Мумбаи, Индия)

- Компания ICL Fertilizers (дочерняя компания группы ICL) (Тель-Авив, Израиль)

- Linde plc (Дублин, Ирландия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания CF Industries входит в число крупнейших мировых производителей азотной продукции на рынке промышленного азота и имеет особенно сильное присутствие в Северной Америке. Компания управляет несколькими крупными производственными предприятиями, которые производят аммиак и сопутствующую азотную продукцию как для внутреннего рынка промышленного азота, так и на экспорт. Компания начала инвестировать в технологии производства с более низким уровнем выбросов, включая низкоуглеродный аммиак.

- Компания Yara International считается одним из ведущих игроков на мировом рынке промышленного азота. Компания располагает обширной сетью производственных и распределительных предприятий в Европе, Северной и Южной Америке, Африке и Азии. Yara производит аммиак, мочевину и другие азотсодержащие продукты, широко используемые в сельском хозяйстве и промышленных процессах.

- EuroChem Group — крупный мировой производитель азотных удобрений для промышленного рынка, обладающий значительными производственными мощностями. Компания располагает интегрированными производственными мощностями и имеет доступ к важным сырьевым материалам, необходимым для производства азотных удобрений. Такая интегрированная структура способствует обеспечению стабильного производства и поставок.

Ниже приведён список ключевых игроков, работающих на мировом рынке промышленного азота:

На мировом рынке промышленного азота присутствует большое количество устоявшихся игроков, которые выстраивают прочные связи с предприятиями, стремясь занять значительную долю в производстве и распределении азота. С появлением инициатив по устойчивому развитию и сокращению выбросов парниковых газов, «зеленый» аммиак получил импульс в плане высокой доли на рынке промышленного азота. Участники отрасли продолжают развивать свои стратегии, адаптируя их к меняющимся потребностям и требованиям конечных потребителей, и в значительной степени извлекают выгоду из поддерживающей государственной политики и программ субсидирования.

Конкурентная среда рынка промышленного азота:

Последние события

- В феврале 2026 года ADNOC приобрела контрольный пакет акций Fertiglobe. Теперь ADNOC владеет 86,2% акций, а оставшиеся 13,8% торгуются на Абу-Дабийской фондовой бирже. Этот стратегический шаг позволил ADNOC укрепить свои позиции в качестве ведущего экспортера мочевины и аммиака морским путем и стать мировым лидером в области низкоуглеродного производства аммиака.

- В январе 2026 года компании Trafigura , CF Industries и TFG Marine заключили соглашение или меморандум о взаимопонимании с целью популяризации использования низкоуглеродного аммиака в качестве морского топлива и, в свою очередь, поддержки текущих усилий по сокращению глобальных выбросов от судоходства. Партнерство первоначально будет сосредоточено на США, Северо-Западной Европе и побережье Мексиканского залива.

- Report ID: 8462

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.