Перспективы рынка промышленных углеродных кредитов:

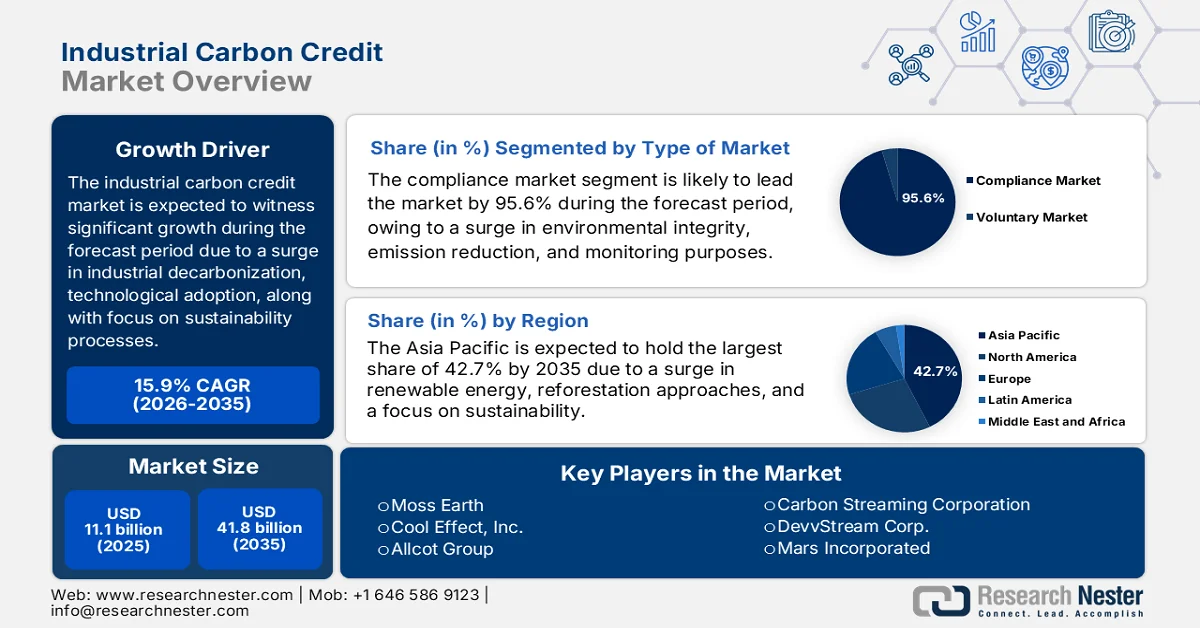

Объем рынка промышленных углеродных кредитов в 2025 году оценивался более чем в 11,1 млрд долларов США и, согласно прогнозам, к концу 2035 года достигнет 41,8 млрд долларов США, демонстрируя значительный рост на 15,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли промышленных углеродных кредитов оценивался в 12,8 млрд долларов США.

Мировой рынок промышленных углеродных кредитов формируется совокупностью макроэкономических, технологических и регуляторных факторов, выходящих за рамки стандартной динамики спроса и предложения. К этим факторам относятся нефтедобывающие регионы, ускорение декарбонизации промышленности для снижения зависимости от ископаемого топлива, внедрение технологий блокчейн и искусственного интеллекта, а также рост числа судебных разбирательств, основанных на принципах устойчивого развития. Согласно официальной статистике, опубликованной ОЭСР в 2026 году, на страны-производители приходится 40% мировых выбросов углекислого газа, что эквивалентно почти 16 гигатоннам в год. Кроме того, согласно статье Министерства энергетики США от сентября 2024 года, Министерство энергетики США (DOE) выделило 38,8 млн долларов США на финансирование 25 проектов в 17 штатах для исследования и разработки высокоэффективных строительных практик и технологий. Эти проекты направлены на снижение пиковой нагрузки на электросети, сокращение энергозатрат и повышение устойчивости, что способствует росту рынка промышленных углеродных кредитов в разных странах.

Анализ экспорта/импорта углеродных квот по странам, 2024 год.

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Китай | 1,2 миллиарда | 554 миллиона |

Россия | 678 миллионов | - |

Индия | 522 миллиона | - |

Таиланд | - | 525 миллионов |

НАС | - | 433 миллиона |

Оценка мировой торговли | 6,8 миллиарда | |

Доля мировой торговли | 0,03% | |

Сложность продукта | 0,06 | |

Рост экспорта | 0,7% | |

Источник: ОЭС

Кроме того, разделение добровольной отрасли на сегменты с низкими затратами и высокой степенью надежности, распространение специализированных национальных углеродных бирж и цифровых реестров, а также расширение охвата требований к соблюдению норм в труднодоступных отраслях промышленности — вот некоторые тенденции, которые способствуют развитию мирового рынка промышленных углеродных кредитов. Как отмечается в статье, опубликованной организацией CSIS в мае 2023 года, после краха Чикагской углеродной биржи (CCX) возросла потребность в углеродных кредитах, их промышленная стоимость составила почти 2 миллиарда долларов США, что свидетельствует о значительном росте по сравнению с менее чем 200 миллионами долларов США за последние 5 лет. Кроме того, было выпущено более 100 миллионов углеродных кредитных единиц (ACCU) в Австралии, большая часть которых была приобретена правительством страны, что укрепило позиции рынка.

Ключ Промышленные углеродные кредиты Сводка рыночной аналитики:

Основные региональные особенности:

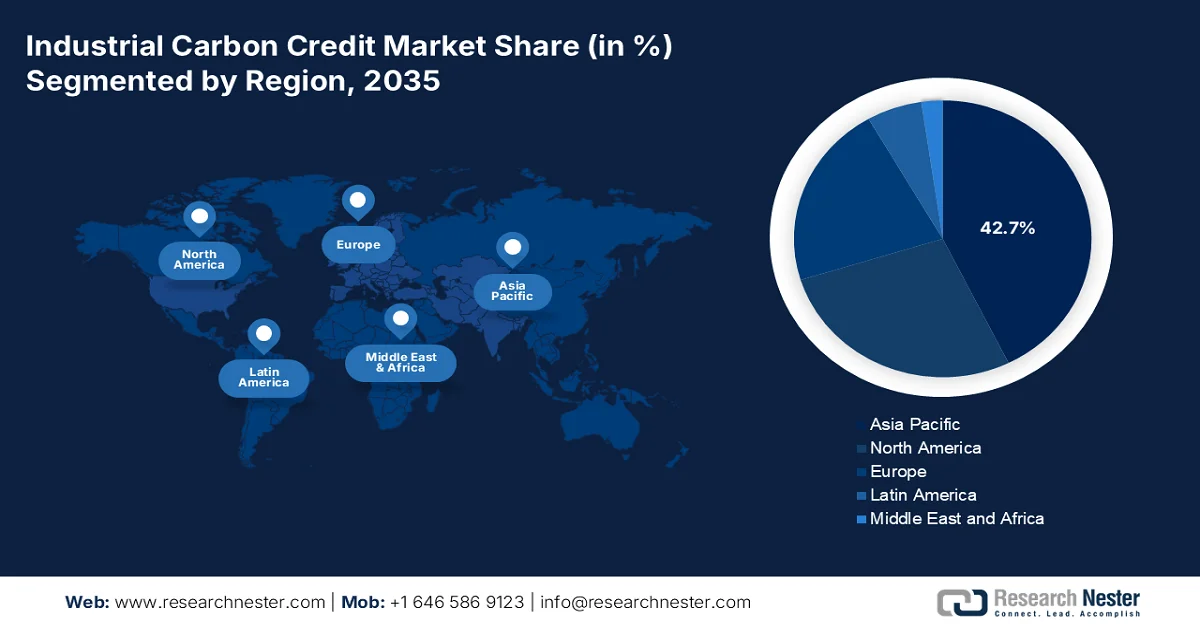

- По прогнозам, к 2035 году доля рынка промышленных углеродных кредитов в Азиатско-Тихоокеанском регионе достигнет 42,7%, чему будут способствовать расширение национальных углеродных рынков, внедрение возобновляемых источников энергии и масштабные инициативы по лесовосстановлению.

- Ожидается, что в период с 2026 по 2035 год Европа продемонстрирует самый быстрый рост рынка, чему будут способствовать жесткие требования по сокращению выбросов, рост добровольных углеродных рынков и внедрение цифровых технологий мониторинга, отчетности и верификации (MRV).

Анализ сегмента:

- Ожидается, что к 2035 году сегмент рынка соблюдения нормативных требований на рынке промышленных углеродных кредитов займет доминирующую долю в 95,6%, чему будут способствовать законодательно закрепленные рамки сокращения выбросов и усовершенствованные системы мониторинга, отчетности и проверки.

- Сегмент проектов по предотвращению/сокращению выбросов, вероятно, займет вторую по величине долю рынка в период 2026–2035 годов, чему способствуют экономически эффективные подходы к предотвращению выбросов и более короткие сроки реализации проектов.

Основные тенденции роста:

- Механизмы корректировки углеродной границы

- Введение законодательного налога на выбросы углерода увеличивает спрос на кредиты.

Основные проблемы:

- Несоответствие нормативных актов и политики

- Ограничения поставок для высокопрочных материалов, подлежащих удалению

Ключевые игроки: South Pole Group (Швейцария), 3Degrees (США), EKI Energy Services Ltd. (Индия), Finite Carbon (США), Climate Impact Partners (Великобритания), NativeEnergy (США), Verra (США), Gold Standard (Швейцария), ClimeCo Corporation (США), Tasman Environmental Markets (Австралия), Carbonbetter (США), ClimatePartner Gmbh (Германия), Terrapass (США), Carbon Credit Capital (США), Moss Earth (США), Cool Effect, Inc. (США), Allcot Group (Испания), Climetrek Ltd. (Великобритания), ClimateTrade (Испания), CarbonCure Technologies (Канада), Carbon Streaming Corporation (Канада), DevvStream Corp. (Канада), Mars Incorporated (США), Cargill (США), Climate Impact Partners (Великобритания).

Глобальный Промышленные углеродные кредиты Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 11,1 млрд долларов США.

- Размер рынка в 2026 году: 12,8 млрд долларов США.

- Прогнозируемый объем рынка: 41,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 15,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (42,7% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Индонезия, Мексика

Last updated on : 22 April, 2026

Рынок промышленных углеродных кредитов: факторы роста и проблемы

Факторы роста

- Механизмы корректировки углеродной границы: это один из наиболее мощных факторов роста рынка промышленных углеродных кредитов, который способствует превращению ценообразования на углерод из экологической реформы в требование соблюдения правил торговли. Согласно официальной статистике, опубликованной NLM в феврале 2025 года, 12% выбросов углерода были отнесены к категории ценообразования на углерод по ставке 7 долларов США за тонну, а в настоящее время почти 23% выбросов парниковых газов оцениваются в 32 доллара США за тонну. Таким образом, с точки зрения перспективной политической стратегии, ценообразование на углерод целенаправленно выделяется, поскольку оно стимулирует низкоуглеродные подходы, снижает затраты и способствует развитию. Кроме того, согласно отчету Всемирного банка за июнь 2025 года, к 2024 году доходы от ценообразования на углерод увеличились на 100 миллиардов долларов США. Это принесло пользу проектам развития, инфраструктурным и экологическим проектам, демонстрируя незначительное улучшение по сравнению с предыдущими годами.

- Введение законодательного налога на выбросы углерода увеличивает спрос на углеродные кредиты: Рост законодательно установленных налогов на выбросы углерода в различных юрисдикциях является эффективным фактором, стимулирующим спрос на рынке промышленных углеродных кредитов. Как указано в отчете, опубликованном Организацией ПРООН в марте 2025 года, в Сингапуре, в целях поддержания стандартов экологической целостности для углеродных кредитов, с 2024 года предприятиям, облагаемым налогом, разрешается компенсировать почти 5% облагаемых налогом выбросов. Кроме того, к концу 2024 года 39 стран, таких как Уругвай, Южная Африка, Мексика, Чили, Колумбия и Аргентина, успешно внедрили углеродные налоги в глобальном масштабе. Между тем, расширение использования цифровых технологий в секторах с высоким уровнем выбросов, особенно в сфере материалов, транспорта и энергетики, может сократить мировые выбросы на 20% к концу 2050 года, что способствует росту рынка промышленных углеродных кредитов.

Анализ случаев введения углеродного налога в разных странах, 2025 год.

Функции | Швеция | Британская Колумбия (Канада) | Колумбия | Чили | Сингапур |

Объем | Национальный | Субнациональный | Национальный | Национальный | Национальный |

Регуляторный пункт | Вверх по течению | Вверх по течению | Вверх по течению | Ниже по течению | Ниже по течению |

Налоговый порог | - | - | - | 25 000 ТCO2-экв и выше | 25 000 ТCO2-экв и выше |

Налоговая ставка (2024 г.) | 127,2 долларов США | 58,9 долларов США | 6,6 долларов США | 5 долларов США | 18,4 долларов США |

Секторальный охват | выбросы CO2 от сгорания всех ископаемых топливо, за исключением торф. Секторальный Действуют исключения. Включает расход топлива в авиации. | В масштабах всей экономики освещение по Выбросы парниковых газов с покупки или использование ископаемого топлива. | Выбросы парниковых газов из всех секторов с некоторыми незначительными освобождения | выбросы CO2 в основном из сила и отраслевые сектора. | В масштабах всей экономики освещение по Выбросы парниковых газов от крупных источников излучения включая производство, электроэнергия, отходы, водные секторы. |

Покрытие выбросов | 40% | 80% | 20% | 55% | 80% |

Смещения | Нет | Под национальный схема. 50% налогооблагаемого выбросы; уменьшить | 50% налогооблагаемого выбросы | Без ограничений | 5% налогооблагаемого выбросы |

Источник: Организация ПРООН

- Волатильность цен на энергоносители в контексте декарбонизации: В последнее время наблюдается резкий рост цен на нефть, в значительной степени обусловленный геополитической нестабильностью, которая, в свою очередь, становится еще одним фактором, стимулирующим глобальный рынок промышленных углеродных кредитов. Согласно статье, опубликованной EIA Government в апреле 2026 года, цена на нефть марки Brent в марте составила 103 доллара США за баррель, что на 32 доллара США за баррель выше среднего показателя по февралю, а в апреле цены на обычную нефть марки Brent фактически достигли почти 128 долларов США за баррель. Кроме того, ожидалось, что хорошее снабжение нефтяной отрасли на начальном этапе позволит удерживать цены на нефть от превышения 100 долларов США за баррель в среднем за месяц. Одновременно с этим, прошлые и будущие цены на различные виды жидких нефтепродуктов также способствуют расширению глобального рынка промышленных углеродных кредитов.

Анализ цен на различные виды нефтепродуктов, 2024-2027 гг.

Жидкий тип | 2024 | 2025 | 2026 | 2027 |

Цена на нефть марки Brent на спотовом рынке (доллары США за баррель) | 81 | 69 | 96 | 76 |

Мировое производство жидкого топлива (млн баррелей в сутки) | 103.3 | 106.3 | 104.3 | 109.5 |

Добыча жидкого топлива ОПЕК (млн баррелей в сутки) | 32.9 | 33.8 | 31.4 | 34.6 |

Добыча жидкого топлива странами, не входящими в ОПЕК (млн баррелей в сутки) | 70.4 | 72,5 | 72.9 | 74.8 |

Мировое потребление жидкого топлива (млн баррелей в сутки) | 102.8 | 104.0 | 104.6 | 106.2 |

Мировой ВВП (% изменение) | 3.3 | 3.4 | 3.0 | 3.4 |

Источник: EIA Government

Проблемы

- Несогласованность регулирования и политики: Рынок промышленных углеродных кредитов функционирует в рамках разрозненной системы национальных и региональных правил соответствия, каждая из которых имеет свои собственные правила в отношении приемлемости кредитов, лимитов срока действия и использования компенсационных квот. Кредит, действительный в рамках Европейской системы торговли выбросами, может быть отклонен на национальном рынке Китая или в соответствии с правилами CORSIA для авиации. Эта несогласованность вынуждает участников энергетического сектора поддерживать множество стратегий соответствия, что увеличивает административную нагрузку и транзакционные издержки. Кроме того, изменения в политике или внезапные изменения в допустимых категориях кредитов создают инвестиционный риск для долгосрочных промышленных активов, таких как установки улавливания углерода или крупномасштабные проекты хранения углерода в сочетании с генерацией компенсационных квот. Отсутствие обязательного международного соглашения о передаче углеродных кредитов в соответствии со статьей 6 Парижского соглашения, особенно в отношении соответствующих корректировок, добавляет еще один уровень сложности, часто задерживая трансграничные сделки и снижая глубину рынка промышленных углеродных кредитов.

- Ограничения предложения высокоэффективных углеродных кредитов: Промышленные покупатели все чаще требуют кредитов на инженерное удаление углерода, например, полученных в результате биоэнергетики с улавливанием углерода или прямого улавливания углерода из воздуха, благодаря их высокой долговечности и возможности проверки. Однако предложение таких кредитов по-прежнему сильно ограничено высокими капитальными затратами, длительными сроками реализации проектов и ограниченной инфраструктурой для геологического хранения или минерализации. В отличие от кредитов, полученных в лесной промышленности или возобновляемой энергетике, инженерное удаление углерода требует многолетних строительных работ, получения специализированных разрешений и постоянного опыта эксплуатации. Это узкое место в предложении создает растущий разрыв между корпоративными обязательствами по достижению нулевых выбросов и доступными высококачественными кредитами. По мере того, как все больше энергетических компаний берут на себя амбициозные цели по декарбонизации, дефицит долговременных промышленных углеродных кредитов приводит к росту цен, но также создает риск задержки выполнения требований, что негативно сказывается на росте рынка промышленных углеродных кредитов.

Размер и прогноз рынка промышленных углеродных кредитов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

15,9% |

|

Базовый размер рынка (2025 год) |

11,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

41,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка промышленных углеродных кредитов:

Анализ типов рыночных сегментов

Ожидается, что к концу 2035 года сегмент рынка углеродных кредитов, относящийся к категории «типы рынка», займет наибольшую долю в 95,6% на рынке промышленных углеродных кредитов. Рост этого сегмента в основном обусловлен расширением применения кредитов для обеспечения экологической целостности, законодательно закрепленных целей по сокращению выбросов и борьбы с мошенничеством посредством систем непрерывного мониторинга, отчетности и верификации (MRV). Согласно официальной статистике, опубликованной NLM в феврале 2023 года, объем выпуска углеродных кредитов известными добровольными реестрами углеродной экономики, включая SustainCert от Gold Standard, American Carbon Registry, Verified Carbon Standard от Verra, Plan Vivo, Global Carbon Council и Climate Forward, а также Climate Action Reserve, быстро вырос в 5 раз — с 75 миллионов кредитов до 354 миллионов кредитов к 2021 году. Однако к 2022 году этот показатель постепенно снизился до 279 миллионов, что свидетельствует о растущих возможностях в ближайшем будущем.

Тип анализа сегмента проекта

Исходя из типа проекта, сегмент проектов по предотвращению/сокращению выбросов, по прогнозам, займет вторую по величине долю на рынке промышленных углеродных кредитов в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен сосредоточением внимания на предотвращении выбросов парниковых газов в атмосферу, а не на удалении уже существующего углекислого газа. В энергетическом секторе типичные проекты включают модернизацию энергоэффективности промышленности, переход с угля на природный газ или биомассу в качестве топлива, оптимизацию технологического тепла в производстве и уничтожение промышленных газов с высоким потенциалом глобального потепления, таких как ГФУ или N₂O, образующихся в результате химического производства. Доминирование этого сегмента обусловлено относительно более низкой стоимостью одного кредита по сравнению с технологиями инженерного удаления, более быстрыми сроками реализации проектов и хорошо зарекомендовавшими себя методологиями установления базового уровня и мониторинга.

Анализ сегментов отраслей конечного использования

К концу установленного срока ожидается, что энергетический подсегмент, являющийся частью отрасли конечного потребления, займет третью по величине долю на рынке промышленных углеродных кредитов. Развитие этого подсегмента в значительной степени обусловлено тем, что он является основой модернизированной цивилизации, имеющей решающее значение для повседневной жизни, промышленного производства и экономического роста, обеспечивая надежное и стабильное электроснабжение. Согласно правительственным оценкам, опубликованным Агентством по охране окружающей среды США в июне 2025 года, по состоянию на 2023 год почти 90% всех угольных электростанций использовали одну или несколько технологий контроля загрязнения в виде селективного каталитического восстановления и скрубберов. Таким образом, исходя из этого, энергетическая отрасль является значительным источником выбросов, особенно в США, фактически внося примерно 44% в выбросы диоксида серы, 11% в выбросы оксидов азота и 30% в выбросы углерода, что способствует росту этого подсегмента.

Наш углубленный анализ рынка промышленных углеродных кредитов включает следующие сегменты:

Сегмент | Подсегменты |

Тип рынка |

|

Тип проекта |

|

Отрасль конечного использования |

|

Тип предприятия |

|

Тип добровольного проекта |

|

Технология проекта по демонтажу |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок промышленных углеродных кредитов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю на рынке промышленных углеродных кредитов — 42,7%. Рост рынка в первую очередь обусловлен расширением национальных углеродных отраслей в Юго-Восточной Азии, Японии, Индии и Китае, а также расширением проектов в области возобновляемой энергии, стратегиями лесовосстановления и увеличением обязательств в области устойчивого развития. Согласно официальной статистике, опубликованной Азиатским банком развития (АБР) в октябре 2025 года, леса в регионе занимают 6 миллионов квадратных километров, что составляет 4,6% от общей площади суши, включая 2,1 миллиона квадратных километров первобытных лесов. Кроме того, в этих лесах обитает 38% эндемичных видов птиц, 26% эндемичных млекопитающих, 25% амфибий и 23% рептилий в мире. Таким образом, лесовосстановление имеет важное значение для балансировки углеродных кредитов в регионе в целом.

Рынок промышленных углеродных кредитов в Китае значительно растет благодаря жестким мерам по декарбонизации промышленности, национальной системе торговли выбросами, развитию энергетической отрасли, внедрению устойчивых процессов и поддерживаемым государством механизмам «зеленого» финансирования. Как отмечалось в статье, опубликованной Финансовой инициативой Программы ООН по окружающей среде (ЮНЕП) в феврале 2026 года, страна постепенно развивает угольную инфраструктуру с целью шестикратного увеличения использования солнечной и ветровой энергии и эффективного сокращения выбросов парниковых газов на 7–10% к концу 2035 года. Кроме того, с точки зрения результатов «зеленого» роста, внутренняя политика способствовала росту социальных и «зеленых» облигаций, совокупный объем выпуска которых достиг 555,5 млрд долларов США. Это эквивалентно 11,7% мировых облигаций по состоянию на 2024 год, что еще раз демонстрирует 12-кратное увеличение по сравнению с предыдущими годами.

Ежегодные инвестиции в технологии сокращения выбросов углерода, увеличение финансирования стратегий «зеленой химии», расширение охвата нормативными требованиями, потребности в модернизации промышленности, возможности сокращения выбросов с низкими затратами и снижение выбросов химической промышленности — вот некоторые тенденции, способствующие развитию рынка промышленных углеродных кредитов в Индии . Согласно правительственным оценкам, опубликованным правительством Индии (PIB) в феврале 2026 года, к концу 2027 года правительство страны создало специализированные химические предприятия с соответствующим бюджетным финансированием в размере 64,1 млн долларов США. Кроме того, выделено 2,3 млрд долларов США на поддержку внедрения и развития технологий улавливания, использования и хранения углерода (CCUS), что способствует росту рынка промышленных углеродных кредитов.

Анализ европейского рынка

Ожидается, что в прогнозируемый период Европа станет самым быстрорастущим регионом на рынке промышленных углеродных кредитов. Развитие рынка в значительной степени обусловлено наличием строгих целевых показателей по сокращению выбросов, ростом числа добровольных углеродных предприятий, внедрением цифровых технологий мониторинга, отчетности и верификации (MRV), акцентом на возобновляемые источники энергии и трансграничным признанием. Согласно официальной статистике, опубликованной Европейским агентством по окружающей среде (ЕЭЗ) в декабре 2025 года, регион успешно достиг 20% своей цели по использованию возобновляемой энергии к 2020 году. Кроме того, по состоянию на 2023 год возобновляемые источники энергии составляли приблизительно 24,5% от общего объема потребления энергии в регионе. Помимо этого, идет энергетический переход, и ожидается, что выбросы углекислого газа в региональной электроэнергетике увеличат спрос на транспорт и отопление, что также способствует развитию рынка промышленных углеродных кредитов.

Анализ мирового экспорта и импорта электроэнергии в Европе, 2024 год.

Страны | Экспорт (доллар США) | Импорт (USD) |

Франция | 8,2 миллиарда | 1,0 миллиард |

Германия | 4,5 миллиарда | 7,1 миллиарда |

Швейцария | 4,1 миллиарда | 2,5 миллиарда |

Австрия | 3,4 миллиарда | 1,8 миллиарда |

Норвегия | 2,1 миллиарда | 443 миллиона |

Нидерланды | 2,0 миллиарда | 1,6 миллиарда |

Швеция | 2 миллиарда | 376 миллионов |

Чехия | 1,9 миллиарда | 1,3 миллиарда |

Словакия | 1,9 миллиарда | 1,2 миллиарда |

Испания | 1,8 миллиарда | 1,2 миллиарда |

Источник: ОЭС

Рынок промышленных углеродных кредитов в Германии набирает обороты благодаря лидерству в поэтапном отказе от угольной энергетики, расширению мощностей по хранению и улавливанию углерода, строгим стратегиям сокращения выбросов в обрабатывающей и химической промышленности, увеличению объемов закупок углеродных кредитов и сокращению ежегодных выбросов. Согласно правительственным оценкам, опубликованным ITA в августе 2025 года, потребление первичной энергии в стране к 2024 году составило 10 478 петаджоулей, из которых более 77% приходится на ископаемое топливо и 20% — на возобновляемые источники. В этом отношении нефть занимает лидирующие позиции как основной источник энергии с долей 36,1%, за ней следует природный газ с долей 25,9%. Кроме того, в соответствии с последним коалиционным соглашением, поэтапный отказ от угля должен быть законодательно закреплен к концу 2038 года, что положительно скажется на развитии рынка промышленных углеродных кредитов в стране.

Модернизация промышленных предприятий за счет щедрого финансирования, увеличение участия региональной углеродной промышленности, повышение углеродоемкости, благоприятные возможности для проектов по сокращению выбросов и отраслевая декарбонизация в регионах, зависящих от угля, являются определенными тенденциями для расширения рынка промышленных углеродных кредитов в Польше . Согласно данным, опубликованным Организацией ОЭСР в феврале 2026 года, 76,3% выбросов парниковых газов в стране облагаются оптимистичным чистым эффективным углеродным налогом (ЭИР). Кроме того, явные цены на углерод включают цены на разрешения в системах торговли выбросами (СТЗ) и углеродные налоги, которые целенаправленно покрывают 50,4% выбросов парниковых газов в эквиваленте диоксида углерода. Более того, ЭИР примерно покрывает 43,1% внутренних выбросов парниковых газов, что превышает углеродные налоги, тем самым стимулируя рост рынка промышленных углеродных кредитов.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок промышленных углеродных кредитов в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен появлением механизмов соблюдения требований, федеральным ценообразованием на углеродные выбросы, корпоративными обязательствами по достижению нулевых выбросов и разработкой проектов по удалению углерода. Согласно правительственным оценкам, опубликованным Управлением главного федерального советника по устойчивому развитию в 2026 году, ожидается, что федеральное правительство региона успешно реализует общегосударственную стратегию по увеличению производства, содействию и использованию 100% электроэнергии, не загрязняющей окружающую среду углеродом, к концу 2035 года. Аналогично, каждое федеральное агентство готово к достижению нулевого уровня выбросов для 100% всех легковых автомобилей к концу 2027 года, а для средне- и тяжелых автомобилей — к 2035 году, что, таким образом, увеличит долю рынка.

Рынок промышленных углеродных кредитов в США приобретает все большую популярность благодаря федеральным налоговым льготам, расширению внутреннего регулирования, росту спроса на центры обработки данных и регулированию выбросов метана, инновационным источникам финансирования и государственным закупкам. Как указано в статье, опубликованной Агентством по охране окружающей среды (EPA) в феврале 2026 года, Программа сокращения выбросов метана в стране предоставляет 1,3 миллиарда долларов США в виде технической и финансовой помощи через различные каналы финансирования. Эти каналы включают пересмотр EPA правил подраздела W Программы отчетности по парниковым газам (GHGRP) для нефтегазовой отрасли и введение платы за выбросы отходов (WEC) для метана. Кроме того, согласно отчету Конгресса от мая 2025 года, Глобальное обязательство по сокращению выбросов метана (GMP) рассматривается как добровольное обязательство сократить антропогенные выбросы метана почти на 30% к концу 2030 года, что также способствует росту промышленного рынка в стране.

Федеральная система ценообразования на углеродные квоты, система ценообразования, зависящая от объема производства, система TIER в Альберте, координация на федеральном и провинциальном уровнях, соглашение о торговле квотами между Квебеком и Калифорнией, а также соблюдение требований ESG и корпоративная устойчивость — все это факторы, способствующие развитию рынка промышленных углеродных кредитов в Канаде . Согласно статье, опубликованной Фондом Дэвида Сузуки в 2026 году, углеродный сбор в стране, с момента его введения на уровне 14,6 долларов США за тонну, постепенно увеличивался на 10 долларов США в год, достигнув 50 долларов США к 2022 году. Кроме того, в настоящее время он увеличивается на 15 долларов США до 2030 года, к этому времени прогнозируется, что цена составит 170 долларов США за тонну. Более того, последний скачок в апреле 2024 года, составивший 58,6 долларов США за тонну, добавил всего 3 цента к 1 литру бензина, что меньше, чем повышение цен, основанное на прибыли, введенное отраслью, тем самым способствуя расширению рынка.

Ключевые игроки рынка промышленных углеродных кредитов:

- Группа компаний "Южный полюс" (Швейцария)

- 3 градуса (США)

- EKI Energy Services Ltd. (Индия)

- Finite Carbon (США)

- Climate Impact Partners (UK)

- NativeEnergy (США)

- Верра (США)

- Золотой стандарт (Швейцария)

- Корпорация ClimeCo (США)

- Tasman Environmental Markets (Австралия)

- Carbonbetter (США)

- ClimatePartner GmbH (Германия)

- Terrapass (США)

- Carbon Credit Capital (США)

- Моховая Земля (США)

- Cool Effect, Inc. (США)

- Группа компаний Allcot (Испания)

- Климетрек Лтд. (Великобритания)

- ClimateTrade (Испания)

- CarbonCure Technologies (Канада)

- Корпорация Carbon Streaming (Канада)

- DevvStream Corp. (Канада)

- Mars Incorporated (США)

- Cargill (США)

- Climate Impact Partners (UK)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Компания 3Degrees предоставляет комплексные решения по компенсации выбросов углерода, разработанные специально для энергетического сектора, помогая коммунальным предприятиям и промышленным клиентам ориентироваться в добровольных и обязательных рынках. Компания специализируется на высококачественных, проверенных проектах по сокращению выбросов, включая улавливание свалочного газа и сертификаты на возобновляемую энергию.

- Компания EKI Energy Services Ltd. является доминирующим игроком в глобальной цепочке поставок углеродных кредитов, активно разрабатывая и торгуя компенсационными квотами в рамках проектов по повышению эффективности промышленности и переходу на другие виды топлива. Фирма играет важнейшую роль в налаживании связей между разработчиками проектов в развивающихся странах и покупателями, соответствующими нормативным требованиям, на регулируемых рынках.

- Компания Finite Carbon специализируется на разработке углеродных кредитов на основе природных ресурсов, в основном за счет улучшения управления лесными ресурсами, которые все чаще используются энергетическими компаниями для компенсации остаточных выбросов. Компания использует свою собственную платформу для обеспечения прозрачности и долгосрочного мониторинга для покупателей промышленных кредитов.

- Компания Climate Impact Partners сотрудничает с крупными энергетическими и промышленными корпорациями для разработки и приобретения индивидуальных портфелей углеродных кредитов, соответствующих обязательствам по достижению нулевых выбросов. Фирма делает акцент на дополнительности и сопутствующих выгодах, гарантируя, что каждый кредит представляет собой реальное сокращение выбросов, выходящее за рамки сценариев «обычного ведения бизнеса».

- Компания NativeEnergy специализируется на оказании помощи предприятиям энергетического сектора в достижении углеродной нейтральности посредством проверенных проектов по предотвращению и сокращению выбросов, включая улавливание метана в сельском хозяйстве и возобновляемые источники энергии в масштабах местных сообществ. Компания известна своим строгим процессом проверки проектов, что привлекает промышленных покупателей, стремящихся к высоконадежным компенсационным проектам.

Ниже представлен список ключевых игроков, работающих на мировом рынке.

Рынок промышленных углеродных кредитов характеризуется фрагментированной конкурентной средой, в которой доминируют разработчики проектов и реестры стандартов. Ключевые игроки, такие как South Pole, 3Degrees и EKI Energy, конкурируют по масштабу разработки проектов и связям с реестрами. Важным стратегическим сдвигом является переход к долгосрочным контрактам на поставку, при этом стоимость форвардных соглашений значительно возрастает по мере того, как покупатели обеспечивают себе будущие поставки. Компании также отдают приоритет кредитам с высокой степенью надежности, соответствующим основным принципам углеродного кредитования, поскольку премии за качество растут. Например, в сентябре 2022 года Carbon Streaming Corporation заключила предварительное соглашение с Future Carbon Group по 4 проектам REDD+ в Бразилии. На основании этого соглашения компания внесла аванс в Future Carbon на сумму 3 миллиона долларов США и заключила соглашение о роялти для покрытия своей доли в проектах, что оказало положительное влияние на отрасль промышленных углеродных кредитов.

Корпоративный ландшафт рынка промышленных углеродных кредитов:

Последние события

- В декабре 2025 года компании DevvStream Corp. и Southern Energy Renewables Inc. объявили о слиянии, целью которого стало низкозатратное производство экологически чистого авиационного топлива (SAF) с отрицательным углеродным следом и «зеленого» метанола с использованием региональной древесной биомассы для достижения углеродной нейтральности в больших масштабах.

- В октябре 2025 года компании Mars Incorporated и Cargill в рамках пяти виртуальных соглашений о покупке электроэнергии в Польше разработали новые мощности возобновляемой энергетики общей мощностью более 224 МВт переменного тока. Инициатором этого проекта выступила компания GoldenPeaks Capital, один из самых быстрорастущих независимых производителей возобновляемой энергии в Европе.

- В марте 2025 года Climate Impact Partners заключила новое соглашение с Terra Natural Capital о предоставлении долгосрочного финансирования проекту по лесовосстановлению в Панне, Индия. В рамках этого соглашения Microsoft приобрела 1,5 миллиона тонн подтвержденных углеродных кредитов на срок более 30 лет, что дополнительно подтверждает 50% эффективности проекта.

- Report ID: 8525

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.