Перспективы рынка жидких углеводородов:

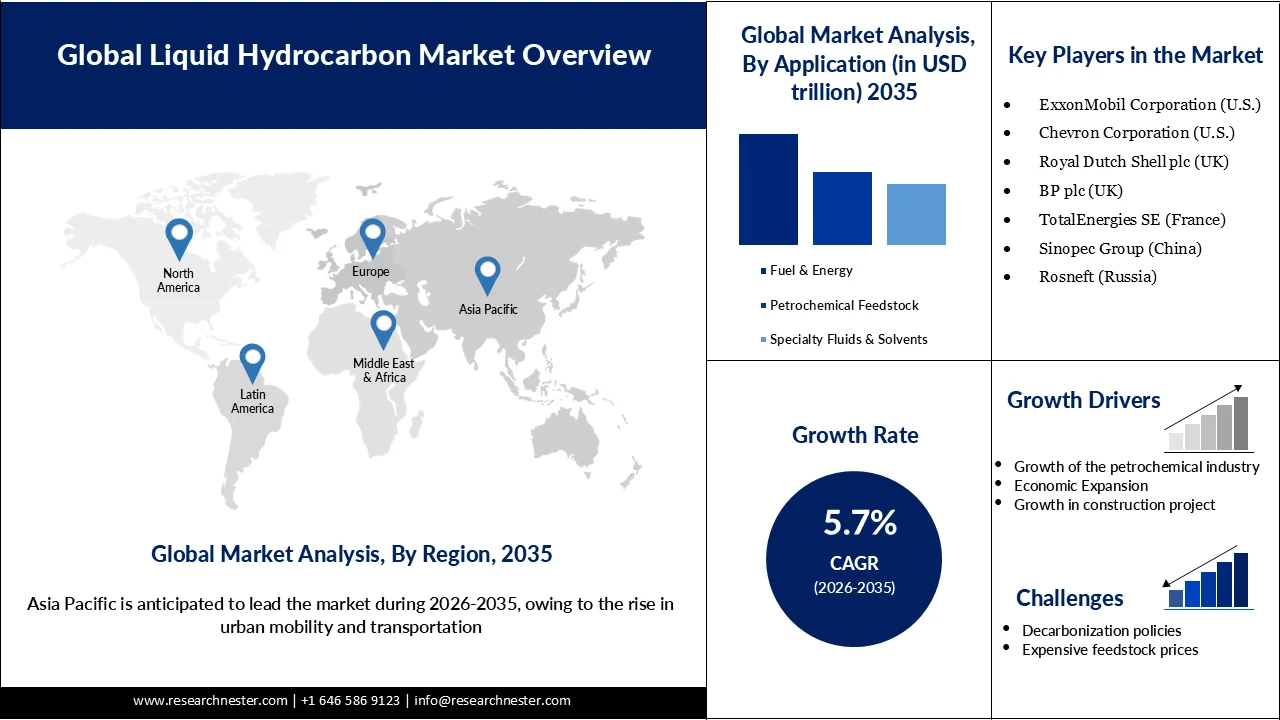

Объем рынка жидких углеводородов в 2025 году оценивался в 5,9 триллиона долларов США и, как ожидается, вырастет до 10,2 триллиона долларов США к 2035 году, демонстрируя среднегодовой темп роста в 5,7% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли жидких углеводородов оценивался в 6,2 триллиона долларов США.

Растущий спрос на городскую мобильность и транспорт является основным драйвером роста рынка. По мере роста городского населения потребности в мобильности усиливаются, что приводит к увеличению потребления транспортного топлива. По данным Программы ООН по окружающей среде, 95% мировой энергии, потребляемой транспортом, по-прежнему поступает из ископаемого топлива, что подчеркивает зависимость сектора от жидких углеводородов, несмотря на прогресс в электрификации. Международный энергетический форум подчеркивает, что прогнозируется значительный рост мирового спроса на транспортные услуги в связи с урбанизацией и экономическим ростом, что потребует масштабной инфраструктуры и значительных энергетических затрат. Международное энергетическое агентство сообщает, что выбросы от транспорта росли в среднем на 1,7% в год с 1990 по 2022 год, быстрее, чем в большинстве других секторов, что отражает резкий рост потребления топлива. Этот устойчивый рост пассажирских и грузовых перевозок напрямую ускоряет спрос на бензин, дизельное топливо и авиационное топливо, подтверждая центральную роль жидких углеводородов в удовлетворении потребностей городской мобильности. Хотя электрификация развивается, масштабы роста городского транспорта гарантируют, что углеводороды останутся доминирующими в краткосрочной перспективе.

Ключ Жидкий углеводород Сводка рыночной аналитики:

Основные региональные особенности:

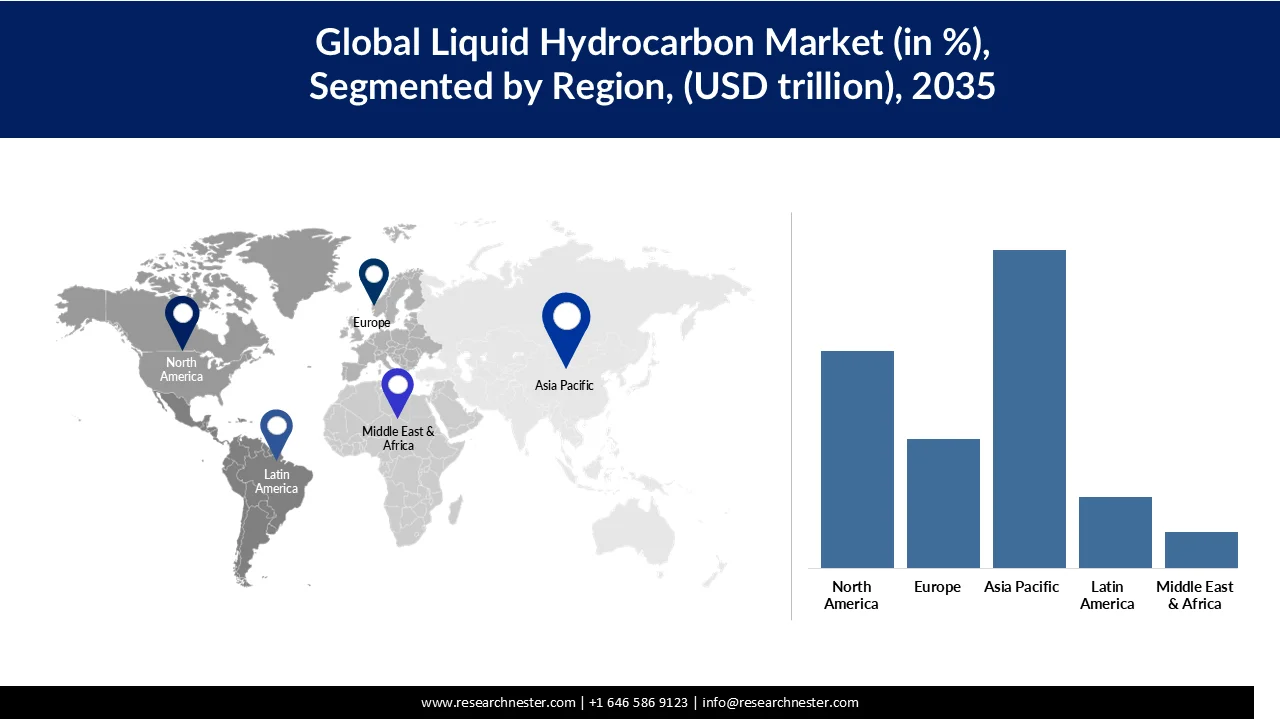

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 44,7% рынка жидких углеводородов, чему способствуют рост городской мобильности и быстрое развитие инфраструктуры.

- Ожидается, что к 2035 году на Северную Америку будет приходиться 30,5% рынка, что объясняется ростом населения и увеличением спроса на жилую недвижимость.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент жидких углеводородов займет доминирующую долю в 60%, что обусловлено его использованием в различных химических производствах.

- По прогнозам, к 2035 году доля сегмента топлива и энергии составит около 45%, чему будет способствовать устойчивый спрос на бензин и дизельное топливо в транспортных средствах и генераторах электросетей.

Основные тенденции роста:

- Рост нефтехимической промышленности

- Экономический рост

Основные проблемы:

- политика декарбонизации

- Высокие цены на сырье.

Ключевые игроки: ExxonMobil Corporation (США), Chevron Corporation (США), Royal Dutch Shell plc (Великобритания), BP plc (Великобритания), TotalEnergies SE (Франция), Sinopec Group (Китай), Роснефть (Россия), Kuwait Petroleum Corporation (Кувейт), ONGC (Индия), PetroChina (Китай).

Глобальный Жидкий углеводород Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 5,9 триллиона долларов США.

- Размер рынка в 2026 году: 6,2 триллиона долларов США.

- Прогнозируемый объем рынка: 10,2 триллиона долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (44,7% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Индия, Россия, Саудовская Аравия

- Развивающиеся страны: Бразилия, Индонезия, Вьетнам, Мексика, Объединенные Арабские Эмираты

Last updated on : 25 February, 2026

Рынок жидких углеводородов: факторы роста и проблемы

Факторы роста

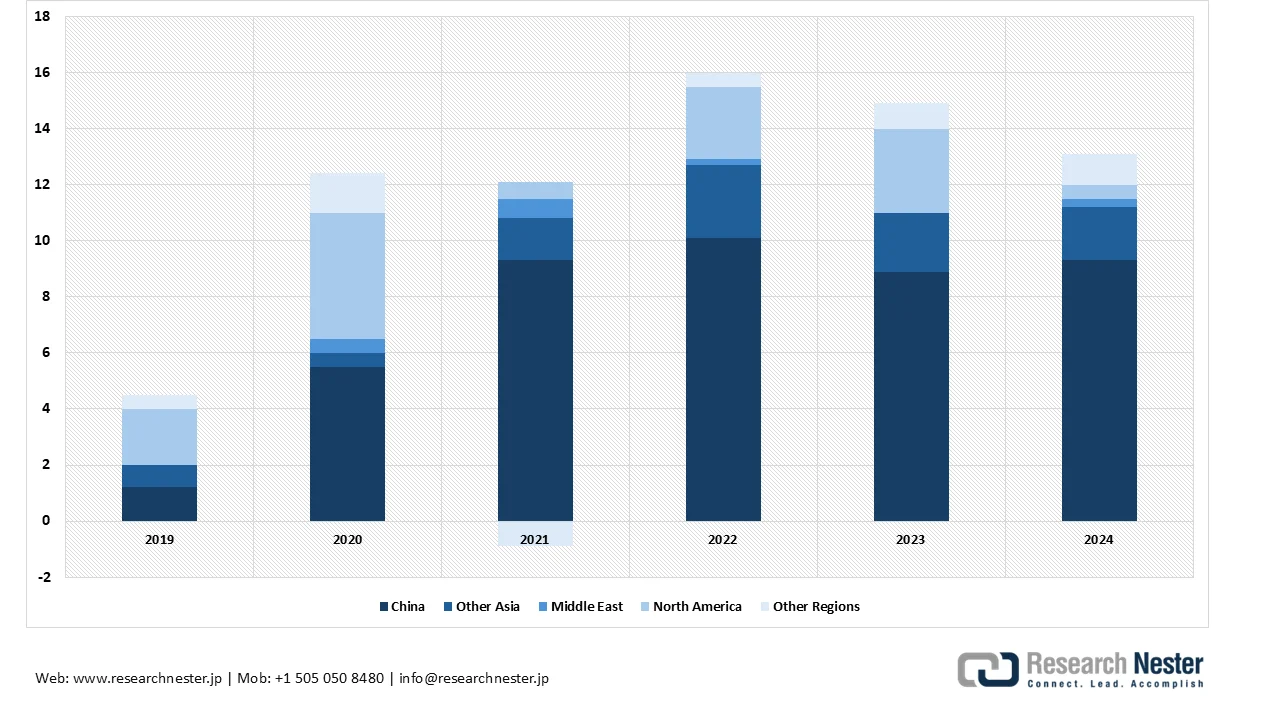

- Рост нефтехимической промышленности: Нефтехимическая промышленность быстро расширяется в разных регионах, подпитывая рост рынка жидких углеводородов. Нефтехимические продукты, получаемые в основном из природного газа и сырой нефти, являются важнейшим сырьем для производства пластмасс, синтетических каучуков и бесчисленного количества промышленных химикатов. По данным Международного энергетического агентства (МЭА), прогнозируется, что мировые мощности нефтехимической промышленности увеличатся более чем на 15 миллионов тонн в год в период с 2019 по 2024 год, при этом Китай и Ближний Восток будут лидировать в этом росте. Управление энергетической информации США (EIA) отмечает, что на нефтехимическую продукцию уже приходится около 14% мирового спроса на нефть, и ожидается, что эта доля будет расти по мере увеличения спроса на пластмассы и синтетические материалы. В автомобилестроении синтетические каучуки, используемые в шинах, уплотнениях и дверных упорах, являются ключевыми факторами потребления, в то время как упаковочная промышленность и производство потребительских товаров еще больше увеличивают спрос. Например, в индийском нефтехимическом секторе особое внимание уделяется поддерживаемым правительством инициативам по удовлетворению растущего внутреннего потребления пластмасс и химикатов, что, по данным IBEF, подтверждает центральную роль углеводородов в промышленном росте. В совокупности эти тенденции показывают, насколько тесно расширение нефтехимической отрасли связано со спросом на жидкие углеводороды во всем мире.

Рост региональных мощностей нефтехимической промышленности, 2019-2024 гг. (млн т/год)

Источник: iea.org

- Экономический рост: По мере роста экономики расширяются энергоемкие сектора, такие как обрабатывающая промышленность, нефтехимия и логистика, что приводит к увеличению потребления нефти и газа. Управление энергетической информации США (EIA) отмечает, что, по прогнозам, мировой спрос на нефть вырастет на 1,2 миллиона баррелей в сутки в 2026 году и на 1,3 миллиона баррелей в сутки в 2027 году, в основном за счет экономического роста на развивающихся рынках. Аналогично, в докладе ООН «Мировая экономическая ситуация и перспективы» подчеркивается, что рост ВВП в развивающихся регионах тесно коррелирует с увеличением потребления энергии, особенно углеводородов, которые остаются основой промышленных и транспортных систем. Расширение среднего класса также стимулирует спрос на автомобили, пластмассы и потребительские товары, производство которых зависит от нефтехимической продукции. Этот цикл роста, увеличения производства, увеличения транспорта, увеличения потребления создает замкнутый цикл, ускоряющий расширение мирового рынка.

- Рост строительных проектов: Строительная деятельность является мощным катализатором для рынка жидких углеводородов, поскольку этот сектор потребляет большие объемы энергии и материалов, получаемых из нефтехимической промышленности. В Глобальном докладе Программы ООН по окружающей среде о состоянии строительства на 2024/2025 годы подчеркивается, что на строительный сектор приходится более 32% мирового спроса на энергию и почти 34% выбросов CO₂, связанных с энергетикой, большая часть которых приходится на ископаемое топливо, используемое в производстве материалов и транспортировке. Расширение инфраструктурных проектов увеличивает потребность в пластмассах, красках, клеях и синтетических каучуках, которые производятся из углеводородов. Международное энергетическое агентство подчеркивает, что цемент, сталь и нефтехимическая продукция остаются центральными элементами роста строительства, подтверждая роль углеводородов в качестве сырья. По мере ускорения урбанизации в таких регионах, как Азия и Африка, рост жилищного строительства, коммерческих зданий и инфраструктурных проектов усиливает потребление углеводородов как напрямую (топливо для машин и транспорта), так и косвенно (производство материалов), что делает рост строительства ключевым фактором расширения рынка.

Проблемы

- Политика декарбонизации: Государственные программы устойчивого развития все чаще ограничивают использование жидких углеводородов, несмотря на то, что они относительно менее загрязняют окружающую среду по сравнению с некоторыми альтернативами. Регулятивные меры стимулируют производителей к инновациям путем разработки процессов, которые улавливают или заменяют углерод более безопасными альтернативами. Однако высокая стоимость исследований и сложность инноваций часто замедляют прогресс, создавая барьеры для внедрения в определенных регионах. Это регуляторное давление меняет динамику рынка, подталкивая компании к более экологичным решениям и ограничивая рост использования традиционных углеводородов.

- Дорогие цены на сырье: волатильность цен на такие важные виды сырья, как нафта и этан, представляет собой серьезную проблему для производителей жидких углеводородов. Рост цен на природный газ еще больше ограничивает производственные мощности, что приводит к увеличению затрат по всей цепочке поставок. По мере замедления производства и роста цен потребители все чаще ищут альтернативы, такие как автомобили, работающие не на бензине, которые предлагают как экономию средств, так и преимущества в области устойчивого развития. Этот сдвиг не только влияет на спрос на углеводороды, но и ускоряет переход к более чистым источникам энергии, изменяя конкурентную среду рынка.

Размер и прогноз рынка жидких углеводородов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,7% |

|

Базовый размер рынка (2025 год) |

5,9 триллиона долларов США |

|

Прогнозируемый размер рынка (2035 год) |

10,2 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка жидких углеводородов:

Анализ сегментов по типу

Ожидается, что к концу 2035 года доля сырой нефти на рынке достигнет 60% благодаря ее использованию в различных химических продуктах. Данные Управления энергетической информации США (EIA) показывают, что в 2023 году добыча сырой нефти в США составляла в среднем 12,9 млн баррелей в день, что делает страну крупнейшим в мире производителем. Этот стабильный объем добычи обеспечивает работу нефтеперерабатывающих предприятий, поставляющих бензин, дизельное топливо, авиационное топливо и нефтехимическое сырье, которые являются важнейшими компонентами более широкого рынка жидких углеводородов. Более того, растущие объемы добычи в сочетании с устойчивыми ценами гарантируют, что сырая нефть останется доминирующим сырьем, поддерживая рост в секторах топлива и химической промышленности. По мере дальнейшего расширения транспортного, нефтехимического и промышленного секторов, подсегмент сырой нефти поддерживает динамику роста всего сегмента, укрепляя свою центральную роль в развитии рынка углеводородов США.

Анализ сегментов приложений

По прогнозам, к 2035 году сегмент топлива и энергии займет наибольшую долю рынка, около 45%, благодаря устойчивому спросу на нефть и дизельное топливо для транспортных средств и электрогенераторов. Рост числа владельцев личного транспорта расширил сферу применения этого сегмента, поскольку транспортные системы по-прежнему сильно зависят от бензина и дизельного топлива. Кроме того, авиационная отрасль переживает быстрый рост, поддерживаемый увеличением числа поездок среднего класса, что привело к росту частоты полетов и созданию высокого спроса на очищенные нефтепродукты, такие как авиационное топливо. Наряду с этим, сегмент специальных жидкостей и растворителей, как ожидается, займет значительную долю рынка благодаря его критически важному применению в фармацевтической и агрохимической промышленности, где углеводороды являются важнейшим сырьем для производства. В совокупности эти факторы подчеркивают, как разнообразие секторов конечного использования способствует расширению рынка жидких углеводородов.

Анализ сегментов конечных пользователей

Прогнозируется, что к 2035 году транспортный сегмент займет около 45% рынка, чему способствуют рост городской мобильности и увеличение численности населения. В развивающихся странах быстрое распространение личных автомобилей стимулирует спрос на высококачественные нефтепродукты, что, в свою очередь, ускоряет расширение рынка. Производственная и логистическая деятельность также вносят свой вклад, поскольку оба сектора в значительной степени зависят от углеводородного топлива для своей деятельности и распределения. В то же время ожидается значительный рост военного и оборонного сегмента, обусловленный увеличением инвестиций в оборонную технику и бронированные автомобили, требующие высококачественного бензина и дизельного топлива. Поскольку правительства уделяют приоритетное внимание модернизации обороны, потребность в надежном, очищенном топливе останется актуальной, что укрепит роль углеводородов в удовлетворении как гражданских, так и оборонных энергетических потребностей.

Наш углубленный анализ мирового рынка жидких углеводородов включает следующие сегменты:

Сегменты | Подсегменты |

Тип |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок жидких углеводородов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, к 2035 году доля рынка Азиатско-Тихоокеанского региона достигнет 44,7%, чему способствуют рост городской мобильности и быстрое развитие инфраструктуры. Сильная автомобильная база региона, где производители продолжают отдавать приоритет традиционным бензиновым двигателям, дополнительно поддерживает спрос на углеводороды. Доминирование Азиатско-Тихоокеанского региона в нефтехимической промышленности обеспечивает низкую себестоимость переработки, что увеличивает экспорт и повышает зависимость от импорта в другие регионы. Благодаря самому высокому в мире потреблению жидкого топлива, ключевыми факторами роста являются расширяющиеся транспортные сети региона и строительные проекты, требующие транспортировки сырья.

Китайская нефтехимическая промышленность признана во всем мире за свои масштабы и экономическую эффективность, что делает ее краеугольным камнем рынка жидких углеводородов в Азиатско-Тихоокеанском регионе. Перерабатывающие мощности страны являются одними из крупнейших в мире, что позволяет производить продукцию по низким ценам, поддерживая как внутреннее потребление, так и экспорт. Сохраняется сильная зависимость от жидкого топлива, такого как бензин и дизельное топливо, из-за разветвленной транспортной сети страны и растущих потребностей в городской мобильности. При населении, превышающем 1,4 миллиарда человек, спрос на личные автомобили, общественный транспорт и грузовую логистику оказывает огромное давление на потребление топлива. Кроме того, промышленный рост Китая, особенно в строительстве и производстве, требует значительных объемов нефтехимического сырья, что еще больше усиливает роль углеводородов. Правительственные инициативы по укреплению энергетической безопасности и поддержанию конкурентоспособности нефтеперерабатывающей промышленности гарантируют, что жидкие углеводороды остаются центральным элементом экономического роста Китая, даже несмотря на то, что страна постепенно изучает более чистые альтернативы.

Индия стремительно становится ключевым драйвером роста на рынке жидких углеводородов, чему способствуют расширение производственной базы и развитие инфраструктуры. По всей стране создаются новые предприятия и промышленные центры, что формирует высокий спрос на топливо, используемое как в производстве, так и в транспортировке сырья. По данным Министерства статистики, реальный ВВП Индии вырос на 7,4% в 2025–2026 финансовом году по сравнению с 6,5% в 2024–2025 финансовом году, что подчеркивает растущий вклад обрабатывающей промышленности и строительства в экономику. Этот экономический импульс напрямую приводит к увеличению потребления нефтепродуктов, особенно дизельного топлива и бензина, которые необходимы для логистики и транспорта. Растущее население Индии и тенденции урбанизации еще больше усиливают спрос на личные автомобили и общественный транспорт, которые в значительной степени зависят от углеводородов. В то же время, стремление правительства к индустриализации и расширению инфраструктуры, такой как автомагистрали, жилье и «умные города», создает устойчивый спрос на нефтехимические продукты, такие как пластмассы, краски и синтетические каучуки. В совокупности эти факторы позиционируют Индию как важнейший рынок жидких углеводородов в регионе.

Анализ рынка Северной Америки

Ожидается, что к концу прогнозируемого периода регион займет 30,5% рынка, чему способствуют рост населения и увеличение спроса на жилье. Правительственные инициативы по ускорению развития государственного жилищного строительства стимулируют новое строительство, что, в свою очередь, увеличивает спрос на логистические услуги по транспортировке сырья и потребление углеводородов. Крупномасштабная нефтехимическая промышленность региона дополнительно стимулирует спрос на высококачественные нефтепродукты, особенно на авиационное топливо. Благодаря многочисленным аэропортам и развитой системе авиасообщения, авиационный сектор создает еще один значительный фактор спроса на очищенные углеводороды.

Американская нефтехимическая промышленность в значительной степени ориентирована на технологии, а непрерывные инновации обеспечивают производство высококачественной нефтехимической продукции. Жидкие углеводороды выступают в качестве важнейшего катализатора в этом процессе, составляя основу для пластмасс, растворителей и специальных химикатов. Стабильный спрос на высококачественные нефтепродукты со стороны нефтехимического сектора напрямую способствует расширению рынка жидких углеводородов. Более того, мощности нефтеперерабатывающих заводов США и развитая инфраструктура позволяют эффективно производить и распределять продукцию, укрепляя роль углеводородов как во внутренних, так и в глобальных цепочках поставок. Поскольку промышленная активность и потребительский спрос остаются высокими, зависимость нефтехимической промышленности от углеводородов будет и впредь стимулировать рост рынка.

В Канаде наблюдается устойчивый рост населения, что стимулирует мобильность населения в городах и увеличивает зависимость от углеводородного топлива. Растущая обеспокоенность вопросами устойчивого развития также способствовала внедрению жидких углеводородов, поскольку они считаются менее загрязняющими окружающую среду по сравнению с некоторыми химическими альтернативами, что делает их привлекательными для промышленного и транспортного применения. Расширение промышленности внутри страны увеличивает объемы торговли, что напрямую повышает спрос на логистику и транспорт. Эта возросшая активность требует значительных объемов жидкого топлива, получаемого из углеводородов, что подчеркивает их важность в экономике и промышленности Канады. Сочетание роста населения, соображений устойчивого развития и промышленного роста позиционирует Канаду как ключевого участника регионального рыночного роста.

Анализ европейского рынка

Ожидается, что к 2035 году европейский рынок займет 18,1% рынка, чему способствуют развитые нефтехимические отрасли региона, внедряющие инновации в химические процессы для минимизации выбросов и соответствия целям устойчивого развития. Надежная нормативно-правовая база Европы подталкивает производителей к повышению качества продукции и внедрению более чистых технологий, что стимулирует инновации в области жидких углеводородов. Автопроизводители продолжают использовать бензиновые и дизельные двигатели, чтобы сделать автомобили доступными для широкого круга потребителей, поддерживая спрос на высококачественную нефть. Рост городской мобильности, обусловленный ростом населения и расширением инфраструктуры, еще больше укрепляет перспективы рынка.

В Великобритании наблюдается устойчивый рост населения, что увеличивает потребность в эффективных транспортных сетях и разнообразных вариантах передвижения. Несмотря на стремление правительства к электрификации, автомобили с бензиновыми и дизельными двигателями по-прежнему широко используются, особенно в коммерческих автопарках, где высокая первоначальная стоимость электромобилей ограничивает их внедрение. Бензиновые двигатели предпочтительнее благодаря более низким требованиям к техническому обслуживанию и более простой конструкции, что делает их более доступными для потребителей. Кроме того, в стране наблюдается рост строительных проектов для удовлетворения потребностей в жилье и инфраструктуре, что, в свою очередь, стимулирует спрос на логистические и транспортные услуги, работающие на жидких углеводородах. Это сочетание доступности, практичности и расширения строительной активности гарантирует, что углеводороды останутся неотъемлемой частью энергетического баланса Великобритании.

Германия , родина всемирно известных автомобильных производителей, продолжает в значительной степени зависеть от бензиновых двигателей из-за трудностей с переходом на электромобили. Плохая зарядная инфраструктура и дополнительные расходы на домашние или общественные зарядные устройства увеличивают общую стоимость владения электромобилем, препятствуя его широкому распространению. В отличие от них, автомобили с бензиновыми двигателями предлагают более низкие затраты на техническое обслуживание и легкую доступность топлива, что делает их более привлекательными для потребителей. Помимо транспорта, в Германии также наблюдается рост числа общественных строительных проектов, направленных на размещение растущего населения и решение проблемы нехватки жилья. Эти разработки увеличивают спрос на строительные материалы и логистику, которые зависят от жидких углеводородов. В результате автомобильный и строительный секторы Германии вместе усиливают зависимость страны от углеводородов, поддерживая расширение европейского рынка в целом.

Ключевые игроки рынка жидких углеводородов:

- Корпорация ExxonMobil (США)

- Корпорация Chevron (США)

- Royal Dutch Shell plc (Великобритания)

- BP plc (Великобритания)

- TotalEnergies SE (Франция)

- Группа компаний «Синопек» (Китай)

- Роснефть (Россия)

- Кувейтская нефтяная корпорация (Кувейт)

- ONGC (Индия)

- ПетроКитай (Китай)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Корпорация ExxonMobil — один из крупнейших мировых производителей сырой нефти, владеющий также крупным нефтеперерабатывающим заводом по производству нефтехимической продукции. Кроме того, она является одним из основных поставщиков очищенного топлива, базовых масел и химического сырья. Компания также располагает глобальной сетью нефтеперерабатывающих заводов, что позволяет ей предлагать более широкий ассортимент своей продукции.

- Корпорация Chevron — один из крупнейших поставщиков сырой нефти, сжиженного природного газа и нефтепродуктов. Компания является крупным поставщиком топлива для авиации и транспорта. Ее нефтеперерабатывающие заводы расположены в США, Казахстане и на Ближнем Востоке. Компания также является одним из крупнейших поставщиков топлива для энергетического сектора.

- Компания Royal Dutch Shell plc , признанная одним из крупнейших игроков на рынке топлива, занимается также добычей сырой нефти и производством переработанного топлива. Она является крупным поставщиком современного синтетического топлива для авиации и транспорта. Компания также играет важную роль в налаживании связей между производителями жидких углеводородов и конечными потребителями.

- BP plc — ведущий производитель сырой нефти и жидких углеводородов, занимающий прочные позиции на рынке транспортного топлива. Компания является ключевым игроком в Европе и Азии. Она также обеспечивает торговлю топливом и оптимизацию поставок жидкого топлива. Кроме того, она активно занимается производством нефтехимического сырья и специализированной продукции.

Ниже приведён список ключевых игроков, работающих на рынке жидких углеводородов:

Ожидается, что в течение прогнозируемого периода участники мирового рынка жидких углеводородов столкнутся с жесткой конкуренцией. На рынке представлены как устоявшиеся ключевые игроки, так и новые участники. Однако рынок умеренно фрагментирован. Новые участники создают огромную конкуренцию для существующих игроков, не позволяя им получить большую часть выручки. Специализированные производители поддерживают конкурентную среду на рынке. Ключевые игроки рынка получают значительную государственную поддержку в области исследований и инноваций.

Конкурентная среда рынка жидких углеводородов

Последние события

- В сентябре 2025 года компания ExxonMobil расширила свои мощности на седьмом проекте по разработке шельфовых месторождений в Гайане. Ожидается, что седьмой проект, блок Stabroek, Hammerhead, будет введен в эксплуатацию к 2029 году. Разработка блока Stabroek позволит увеличить производственную мощность до 1500 баррелей в сутки.

- В январе 2026 года ONGC и Reliance Industries договорились о сотрудничестве в использовании морского месторождения. Эта инициатива была предпринята в первую очередь для повышения операционной эффективности и укрепления энергетической безопасности Индии, а также для ускорения роста запасов углеводородов.

- Report ID: 8404

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.