Прогноз развития рынка продуктов питания для испаноязычного населения:

Объем рынка продуктов питания для латиноамериканцев в 2025 году оценивался в 19 миллиардов долларов США и, согласно прогнозам, достигнет 45,3 миллиардов долларов США к концу 2035 года, демонстрируя среднегодовой темп роста около 9,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли продуктов питания для латиноамериканцев оценивался в 20,7 миллиардов долларов США.

Мировой рынок продуктов питания для латиноамериканцев переживает фундаментальные изменения, в значительной степени обусловленные тремя факторами: трансформацией поведения молодых потребителей, увеличением количества препаратов GLP-1 и ростом потребления белковой пищи, а также распространением вкусов, вытесняемых этническими кухнями. Согласно официальной статистике, опубликованной NLM в январе 2022 года, 81% подростков проявляют все больший интерес к замене местных продуктов на продукты, произведенные в других регионах. Более того, с точки зрения ценовой стратегии, эта группа населения готова заменить неместные закуски местными альтернативами, на долю которых приходится 10% закусок и 5% напитков. Кроме того, согласно статье NLM от января 2026 года, с 2023 года наблюдается увеличение на 700% количества назначений препаратов GLP-1, особенно среди людей без диабета. Этот рост обусловлен высокой эффективностью клинических исследований, что также способствует общему росту рынка продуктов питания для латиноамериканцев.

Кроме того, инновации в производстве безглютеновых тортилий, способствующие изменению рецептуры продукции, культура уличной еды, стимулирующая розничную торговлю, а также появление продуктов, сочетающих различные культуры, как заметное конкурентное преимущество, — это лишь некоторые из тенденций, которые также способствуют укреплению мирового рынка продуктов питания для латиноамериканцев. Как отмечается в статье, опубликованной NLM в сентябре 2025 года, участившиеся погодные явления, такие как внезапные засухи, привели к 25-процентному снижению зимних урожаев, особенно в США, с аналогичным снижением в других регионах. Исходя из этого, наблюдается огромный растущий спрос на безглютеновые продукты, особенно среди населения. К таким продуктам относятся просо, амарант, сорго и киноа, а также бобовые, такие как соя, которые все чаще предоставляют подходящие варианты для расширяющихся продовольственных систем, тем самым положительно влияя на рост рынка.

Анализ мирового экспорта и импорта сои в 2024 году

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Бразилия | 44,5 миллиарда | - |

НАС | 24,3 миллиарда | - |

Парагвай | 3,2 миллиарда | - |

Китай | - | 47,6 миллиарда |

Аргентина | - | 3,1 миллиарда |

Мексика | - | 3,0 миллиарда |

Оценка мировой торговли | 81,5 миллиарда | |

Доля мировой торговли | 0,2% | |

Источник : ОЭСР

Ключ Латиноамериканская кухня Сводка рыночной аналитики:

Основные региональные особенности:

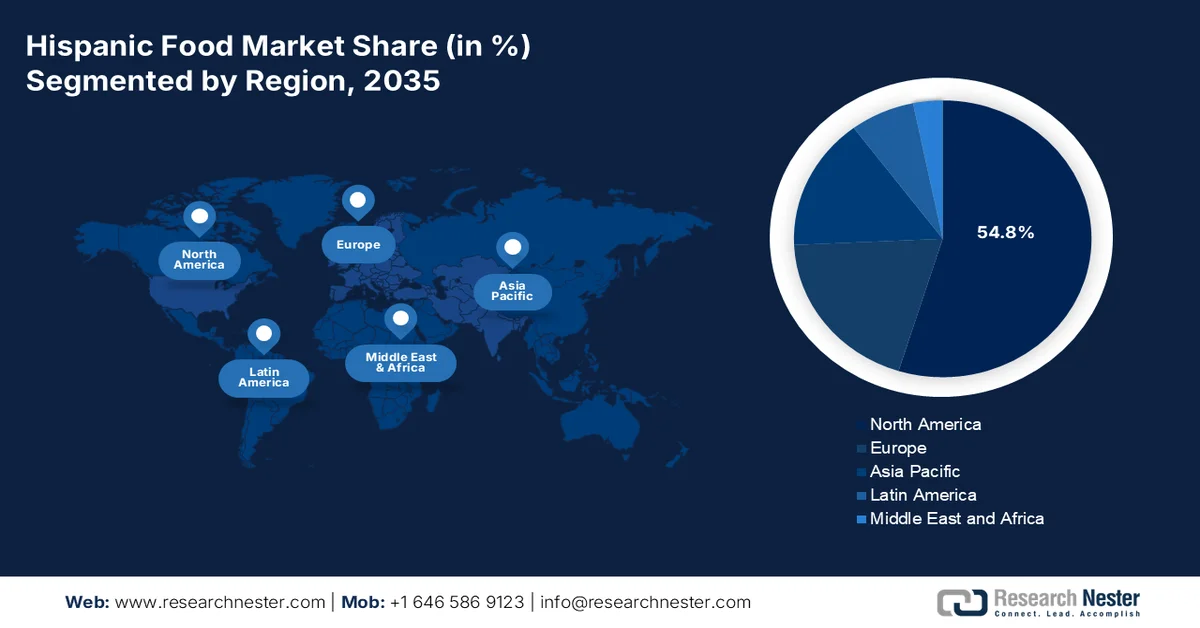

- Согласно прогнозам, к 2035 году доля рынка продуктов питания для испаноязычного населения в Северной Америке достигнет 54,8%, чему способствуют расширение испаноязычного населения, растущая популярность региональных вкусов и повышенное внимание к продовольственной безопасности в домохозяйствах США.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост на рынке, чему будут способствовать усиление глобализации, увеличение располагаемых доходов среднего класса, изменение пищевых привычек и растущая популярность международной кухни.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент испаноязычных домохозяйств займет 67,8% рынка продуктов питания для испаноязычной аудитории, чему способствуют активная покупательская активность, ориентированная на семьи, быстрый рост испаноязычного населения и повышение лояльности потребителей.

- Ожидается, что сегмент продуктов, хранящихся при комнатной температуре/при комнатной температуре, займет вторую по величине долю рынка в период с 2026 по 2035 год, чему способствуют экономичная дистрибуция, снижение риска порчи и отсутствие необходимости в инфраструктуре холодовой цепи.

Основные тенденции роста:

- Изменение образа жизни и урбанизация

- Растущий спрос на белковые решения для питания

Основные проблемы

- Ориентироваться в постоянно меняющихся правилах маркировки.

- Аккультурация потребителей второго поколения

Ключевые игроки: Kraft Heinz, ConAgra Brands, General Mills, PepsiCo (Frito-Lay), Gruma, Grupo Lala, Grupo Modelo, Patrón, La Costeña, Goya Foods, Hormel Foods, Juanita's Foods, Olé Mexican Foods, Insignia International (флагманская продовольственная группа), 7-Eleven (Laredo Taco Company), Taco Bell (Yum! Brands), On The Border Mexican Grill & Cantina, Baja Fresh Mexican Grill, Del Taco, Bocadeli, El Latino, McCormick & Company Inc., Alsea, SAB de CV

Глобальный Латиноамериканская кухня Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 19 миллиардов долларов США.

- Размер рынка в 2026 году: 20,7 млрд долларов США.

- Прогнозируемый объем рынка: 45,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (54,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Мексика, Испания, Канада, Бразилия

- Развивающиеся страны: Китай, Индия, Германия, Великобритания, Япония

Last updated on : 19 May, 2026

Рынок продуктов питания для испаноязычного населения: факторы роста и проблемы

Факторы роста

- Изменение образа жизни и урбанизация: Непрерывная глобальная урбанизация привела к значительному росту спроса на удобные пункты питания и увеличению располагаемых доходов, что способствует развитию мирового рынка продуктов питания для испаноязычного населения. Согласно официальной статистике, опубликованной Национальным институтом здоровья (NIH) в мае 2025 года, по оценкам, в августе 2023 года гипертония была диагностирована у 47,7% взрослого населения США, при этом распространенность заболевания увеличилась среди 50,8% мужчин и 44,6% женщин. Кроме того, в том же году примерно 40,3% взрослого населения были отнесены к категории страдающих ожирением, при этом распространенность заболевания среди лиц в возрасте от 40 до 59 лет увеличилась до 46,4%. Помимо этого, хроническая болезнь почек в настоящее время поражает 14% взрослого населения, и этот показатель еще больше вырос среди 34% лиц старше 65 лет, что свидетельствует о значительном внимании к здоровому образу жизни.

- Растущий спрос на белковые продукты питания: увеличение потребления белковых продуктов питания приводит к росту спроса на рынке продуктов питания для испаноязычного населения, в частности, продуктов с высоким содержанием белка. Как указано в статье, опубликованной NLM в марте 2024 года, растительные источники белка занимают примерно 60% мирового предложения белка, а оставшаяся часть приходится на животные источники, такие как рыба, молочные продукты, птица и мясо. Исходя из этого, около 50% белка в США поступает из продуктов животного происхождения, при этом потребление мяса на душу населения в три раза превышает среднемировой показатель. Таким образом, с учетом такого повышенного внимания к белковым продуктам, рынок имеет огромные возможности для роста и расширения.

Проблемы

- Ориентироваться в постоянно меняющихся правилах маркировки: рынок продуктов питания для латиноамериканцев функционирует на стыке все более сложных требований к маркировке продуктов питания в разных юрисдикциях. Кроме того, такие термины, как «аутентичный», «традиционный», «ремесленный» и «региональный» происхождение, подвергаются различной степени регуляторного контроля. Более того, продукт, маркированный как «мексиканская сальса», может потребовать предоставления специальной документации об источниках ингредиентов или методах производства, если регулирующие органы начнут применять более строгие стандарты идентификации. Заявления о пользе для здоровья, касающиеся традиционных ингредиентов, рекламируемых как полезные для здоровья, подвергаются особому контролю: например, если бренд рекламирует чай из гибискуса как средство для снижения артериального давления, это может привести к применению мер FDA по контролю за лекарственными препаратами, если формулировка заявления не будет тщательно продумана.

- Аккультурация потребителей второго поколения: Потребители второго поколения из числа латиноамериканцев, родившиеся в стране назначения в семьях иммигрантов, представляют собой сложную и парадоксальную проблему. Эти потребители свободно владеют двумя языками, легко адаптируются к основной американской культуре и обладают значительной покупательной способностью. Однако их отношение к продуктам питания латиноамериканского происхождения принципиально отличается от отношения поколения их родителей. Они могут реже покупать основные продукты питания латиноамериканского происхождения, заменять их продуктами массового потребления для удобства или искать определенные продукты только для приготовления праздничных блюд, а не для повседневного питания. Они также чаще заказывают блюда латиноамериканской кухни в ресторанах, чем готовят их дома из готовых продуктов. Этот поведенческий сдвиг угрожает объему розничных продаж упакованных товаров, что негативно сказывается на росте рынка продуктов питания латиноамериканского происхождения.

Размер и прогноз рынка продуктов питания для испаноязычного населения:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,1% |

|

Базовый размер рынка (2025 год) |

19 миллиардов долларов США |

|

Прогнозируемый размер рынка (2035 год) |

45,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка продуктов питания для испаноязычного населения:

Анализ сегментов потребителей по типам

Исходя из типа потребителей, ожидается, что к концу 2035 года сегмент испаноязычных домохозяйств займет наибольшую долю в 67,8% на рынке продуктов питания для испаноязычного населения. Рост этого сегмента в первую очередь обусловлен его важностью для экономики и социальной структуры США, чему в значительной степени способствуют крепкие семейные ценности, рост населения и повышение лояльности потребителей. Согласно официальным статистическим данным, опубликованным Бюро переписи населения в июне 2024 года, на испаноязычное население пришлось 71% общего прироста населения США, что обусловлено резким увеличением числа рождений среди испаноязычного населения в период с 2022 по 2023 год. Кроме того, численность испаноязычного населения любой расы продолжала расти более чем на 65 миллионов человек, демонстрируя увеличение на 1,1 миллиона человек, или на 1,8%, по сравнению с предыдущим годом. Этот рост в значительной степени способствует увеличению общей численности населения страны до 1,6 миллиона человек к 2023 году, что положительно сказывается на росте сегмента.

Сравнение численности испаноязычного и неиспаноязычного населения в городских агломерациях США, 2022-2023 гг.

Метрополитенский район | Население 2023 года | Изменение численности населения в 2022-2023 годах | Изменение численности населения в % за 2022-2023 годы | ||||||

Общий | неиспанского происхождения | латиноамериканец | Общий | неиспанского происхождения | латиноамериканец | Общий | неиспанского происхождения | латиноамериканец | |

Филадельфия-Камден-Уилмингтон | 6 246 160 | 5 565 228 | 680,932 | 3414 | -11,990 | 15,404 | 0,05% | -0,2% | 2,3% |

Бостон-Кембридж-Ньютон | 4 919 179 | 4 301 215 | 617,964 | 16,153 | -511 | 16,664 | 0,3% | -0,01% | 2,7% |

Риверсайд-Сан-Бернардино-Онтарио | 4 688 053 | 2 168 589 | 2 519 464 | 18,904 | -19,836 | 38,740 | 0,4% | -0,9% | 1,5% |

Сакраменто-Роузвилл-Фолсом | 2 420 608 | 1 863 156 | 557,452 | 3349 | -2,823 | 6,172 | 0,1% | -0,1% | 1,1% |

Вирджиния-Бич-Чесапик-Норфолк | 1 787 169 | 1 639 844 | 147,325 | 1779 | -2,527 | 4306 | 0,1% | -0,1% | 3,0% |

Провиденс-Уорик | 1 677 803 | 1 419 704 | 258,099 | 4,217 | -3,694 | 7,911 | 0,2% | -0,2% | 3,1% |

Милуоки-Уокеша | 1 560 424 | 1 369 479 | 190,945 | 1,296 | -2028 | 3324 | 0,08% | -0,1% | 1,7% |

Луисвилль/округ Джефферсон | 1 365 557 | 1 270 175 | 95,382 | 4,257 | -84 | 4341 | 0,3% | -0,01% | 4,7% |

Солт-Лейк-Сити-Мюррей | 1 267 864 | 1 009 387 | 258,477 | 1340 | -4,215 | 5,555 | 0,1% | -0,4% | 2,2% |

Фресно | 1 180 020 | 521,438 | 658,582 | 4332 | -3,450 | 7782 | 0,3% | -0.66 | 1,2% |

Хартфорд-Уэст-Хартфорд-Ист-Хартфорд | 1 151 543 | 962,510 | 189,033 | 3493 | -259 | 3752 | 0,3% | -0,03% | 2,0% |

Источник : Перепись населения правительства

Анализ сегментов формата

В прогнозируемый период подсегмент продуктов длительного хранения, входящий в сегмент форматов, предположительно займет вторую по величине долю на рынке продуктов питания для испаноязычной аудитории. Рост этого подсегмента обусловлен логистическими и экономическими преимуществами продуктов, не требующих инфраструктуры холодовой цепи для хранения, транспортировки или розничной выкладки. Кроме того, консервированная фасоль, соусы сальса в банках, лепешки длительного хранения, сушеный перец чили и упакованный рис могут поставляться в любые розничные точки, от крупных городских супермаркетов до сельских магазинов шаговой доступности, без необходимости в дорогостоящих холодильных или морозильных витринах. Такая универсальная совместимость с розничной торговлей обеспечивает глубокое проникновение на рынок во всех географических и социально-экономических слоях населения. Более того, для розничных продавцов продукты длительного хранения представляют минимальный риск порчи, обеспечивают более длительный срок хранения запасов и упрощают управление цепочкой поставок по сравнению со свежими или замороженными альтернативами.

Анализ сегментов каналов сбыта

Ожидается, что к концу установленного периода сегмент супермаркетов и гипермаркетов, являющийся частью канала дистрибуции, займет третью по величине долю на рынке продуктов питания для испаноязычной аудитории. Развитие этого сегмента в значительной степени обусловлено необходимостью, вытекающей из структурных инвестиций, сделанных крупными розничными сетями за последнее десятилетие, которые систематически расширяли ассортимент товаров, включавший различные культурные секции, ассортимент продукции и рекламные ресурсы, посвященные продуктам питания для испаноязычной аудитории. Эта приверженность создает мощный самоподдерживающийся цикл: более широкий и аутентичный ассортимент продукции привлекает больше покупателей из числа испаноязычной аудитории, что, в свою очередь, дает розничным продавцам обоснование для дальнейшего расширения категории. Более того, успех этого канала также коренится в покупательских предпочтениях испаноязычных потребителей, что способствует расширению рынка продуктов питания для испаноязычной аудитории.

Наш углубленный анализ рынка продуктов питания для латиноамериканцев включает следующие сегменты:

Сегмент | Подсегменты |

Тип потребителя |

|

Формат |

|

Канал сбыта |

|

Тип продукта |

|

Здоровье и благополучие |

|

Тип упаковки |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Анализ регионального рынка продуктов питания для испаноязычного населения

Анализ рынка Северной Америки

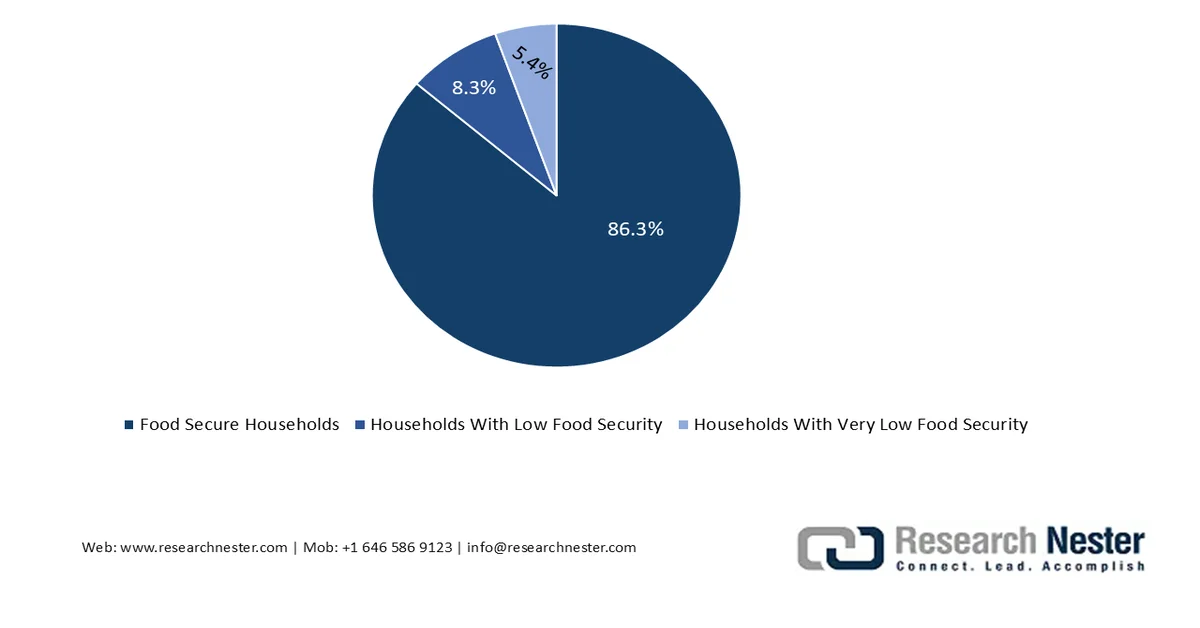

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка продуктов питания для испаноязычного населения – 54,8%. Рост рынка в регионе в первую очередь обусловлен увеличением численности испаноязычного населения, создающим органический спрос, а также все более широким распространением региональных вкусов среди потребителей, которые стали частью их ежедневного рациона. Согласно официальным статистическим данным, опубликованным Национальной медицинской библиотекой США (NLM) в декабре 2022 года, примерно 14,8% домохозяйств с детьми, или 13,8 миллиона человек, испытывают нехватку продовольствия, согласно данным Экономической исследовательской службы Министерства сельского хозяйства США (USDA). В этом отношении нехватка продовольствия наблюдалась у 17,2% испаноязычных и 7,1% неиспаноязычных домохозяйств. Кроме того, распространенность нехватки продовольствия среди детей в возрасте до 6 лет (15,3%) выше, чем в среднем по США (10,5%), что усиливает внимание к продовольственной безопасности и, следовательно, обуславливает высокий спрос на рынке в регионе.

Состояние продовольственной безопасности домохозяйств США, 2024 год

Источник : Министерство сельского хозяйства США (USDA)

Рынок продуктов питания для латиноамериканцев в США значительно растёт благодаря расширению демографических масштабов и покупательной способности, популяризации домашней кухни среди молодёжи, а также акценту на развитии фьюжн-кухни и её интеграции в основное питание. Как указано в отчёте, опубликованном Министерством сельского хозяйства США в феврале 2023 года, американо-индийская фьюжн-кухня, продвигаемая компанией Social Ltd., обеспечила закупку 10 подходящих отечественных ингредиентов для меню фьюжн-блюд и продала 990 таких блюд в 8 ресторанах, а также охватила 12 миллионов потребителей с помощью цифровых маркетинговых решений. Кроме того, организация закупила 463 килограмма различных отечественных ингредиентов, таких как орехи, сухофрукты, яблоки из штата Вашингтон и утка. Эта фьюжн-кухня показала лучшие результаты в Бангалоре и Нью-Дели, что положительно сказалось на росте рынка продуктов питания для латиноамериканцев.

Закупки ингредиентов в США для Fusion, 2023 год.

Тип ингредиента | Использованный объем (кг) |

Грецкие орехи | 30 |

Миндаль | 30 |

Орехи пекан | 30 |

Черника | 30 |

Фисташки | 30 |

Клюква | 30 |

Утка | 36 |

Яблоки из Вашингтона | 147 |

Красная фасоль (консервированная) | 100 |

Общий | 463 |

Источник : Министерство сельского хозяйства США (USDA)

Быстрое расширение многонационального населения, рост числа ресторанов в Латинской Америке, развитие общественного питания и всплеск интереса к разнообразным вкусам и кухням разных стран мира являются несомненными факторами, способствующими развитию рынка испаноязычной кухни в Канаде . Согласно статье, опубликованной правительством Канады в 2026 году, Программа по вопросам мультикультурализма и борьбы с расизмом щедро выделила 14,1 млн долларов США на более чем 2 года для поддержки 150 проектов в рамках программы развития организационного потенциала. Кроме того, Программа также предоставила 10,8 млн долларов США на поддержку 521 мероприятия по всей стране с целью содействия межконфессиональному или межкультурному взаимопониманию, празднования культуры и истории конкретного сообщества, а также проведения соответствующих дискуссий о религиозной дискриминации, расизме в контексте многообразия и мультикультурализме, что свидетельствует об оптимистичных перспективах расширения рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион на рынке продуктов питания для испаноязычной аудитории станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено усилением глобализации, ростом располагаемых доходов среднего класса, изменением пищевых предпочтений и ростом популярности блюд мировой кухни. Согласно официальной статистике, опубликованной Азиатской организацией производительности в феврале 2026 года, Чэнду, один из крупнейших центров общественного питания в Китае, насчитывает более 11 768 торговых точек и обеспечивает работой около 225 204 человек по состоянию на 2023 год. В 2024 году индустрия общественного питания этого центра принесла доход в размере 18,9 млрд долларов США, что составило 5,8% валового внутреннего продукта (ВВП). Кроме того, на эту отрасль приходится 2,4% всего сектора общественного питания страны, что указывает на огромные возможности для роста рынка в регионе.

Рынок продуктов питания для латиноамериканцев в Австралии набирает обороты благодаря наличию огромного многонационального населения, устойчивому спросу на аутентичные ингредиенты, развитому розничному сектору, ориентированному на глобальные категории продуктов питания, мощной инфраструктуре пищевой и сельскохозяйственной переработки, а также региональной торговой динамике в отношении импорта продуктов питания. Как указано в статье, опубликованной Министерством сельского хозяйства, рыболовства и лесного хозяйства (DAFF) в 2026 году, на сельское хозяйство страны приходится 68,3% потребления воды, что составляет 11 760 гигалитров в период с 2023 по 2024 год. Кроме того, на экономику приходится 57,1% использования земель, что составляет 439 миллионов гектаров, а также 12,4% экспорта товаров и услуг, составляющего 80,2 миллиарда долларов США в период с 2024 по 2025 год. Аналогично, на экономику приходится 2,2% добавленной стоимости ВВП и 5,6% занятости в сельской местности, а также 2,1% занятости внутри страны, что способствует развитию рынка в стране.

Доступность блюд международной кухни, расширение городской застройки, способствующее развитию ресторанов из разных регионов, развитая интернет-инфраструктура, акцент правительства на развитии гастрономического туризма, развитие пищевой промышленности и благоприятная торговая динамика — вот некоторые тенденции, способствующие росту рынка испаноязычной кухни в Японии . Согласно статье, опубликованной Европейско-японским центром промышленного сотрудничества в 2026 году, по состоянию на 2023 год объем потребительских расходов в стране составил почти 479,2 млрд долларов США. Кроме того, по данным Министерства сельского хозяйства, лесного хозяйства и рыболовства, розничные продажи к концу 2024 года достигли 310,8 млрд долларов США, оптовая торговля — 419,4 млрд долларов США, а сектор общественного питания — 152,0 млрд долларов США. Помимо этого, непрерывный рост урбанизации внутри страны также способствует увеличению рыночного роста и спроса.

Тенденции урбанизации в Японии, 2009-2025 гг.

Годы | Городское население (Общий %) |

2009-2010 | 66% |

2011-2012 | 67% |

2013-2014 | 91,3% |

2015-2016 | 93,5% |

2016-2017 | 94,3% |

2018-2020 | 91,6%-91,8% |

2021-2025 | 91,9%-92% |

Анализ европейского рынка

По прогнозам, к концу установленного срока европейский рынок продуктов питания для латиноамериканцев продемонстрирует значительный рост. Рост рынка в регионе эффективно подпитывается резким переходом от нишевых специализированных магазинов к крупным супермаркетам, увеличением численности населения, влиянием испанской кухни, акцентом на здоровое питание посредством потребления основных продуктов питания и ростом выращивания киноа. Согласно официальной статистике, опубликованной Европейской комиссией в марте 2022 года, традиционные районы выращивания киноа в регионе расположены в регионе Пуно в Перу и на южном плато Альтиплано в Боливии, на высоте 4200 м и 3650 м над уровнем моря соответственно. Кроме того, США являются основным производителем этого продукта, и регион продолжает общий процесс его расширения, тем самым внося позитивный вклад в динамику глобальных цепочек поставок.

Анализ экспорта и импорта киноа в Европе в 2024 году

Страны | Экспорт (доллар США) | Импорт (USD) |

Испания | 9,0 миллионов | 7,9 миллиона |

Нидерланды | 8,1 миллиона | 17,3 миллиона |

Германия | 6,7 миллиона | 19,9 миллиона |

Италия | 6,6 миллиона | 14,9 миллиона |

Бельгия | 4,1 миллиона | 6,8 миллиона |

Франция | 4,0 миллиона | 11,9 миллиона |

Словения | 1,2 миллиона | 2,2 миллиона |

Польша | 1,0 миллион | 2,1 миллиона |

Австрия | 1,0 миллион | 2,2 миллиона |

Швеция | 971,000 | 2,0 миллиона |

Источник : ОЭСР

Рынок продуктов питания для латиноамериканцев в Великобритании приобретает все большую популярность благодаря многонациональному и разнообразному населению, высокому уровню развития розничной торговли, доступности ингредиентов, росту индустрии этнической кухни, развитию сектора общественного питания и интересу молодого населения к мировым тенденциям в области питания. Согласно правительственным оценкам, опубликованным ITA в феврале 2026 года, вклад агропродовольственной отрасли в ВВП страны по состоянию на 2023 год оценивался в 195 миллиардов долларов США. Кроме того, в 2025 году в этой отрасли было занято 4,1 миллиона человек, что составляет 11,7% от общей занятости. Более того, в декабре 2025 года цены на безалкогольные напитки выросли на 4,5%, а общие потребительские расходы на алкогольные напитки и продукты питания по состоянию на 2023 год составили 376,5 миллиардов долларов США. Таким образом, учитывая все эти факторы, рынок в стране продолжает расширяться.

Языковая и историческая связь с кулинарией Латинской Америки, значительная иммиграция, рост потребности в аутентичных региональных ингредиентах, расширение туристической привлекательности страны и быстрая модернизация розничной торговли — вот некоторые тенденции, способствующие развитию рынка продуктов питания для испаноязычных потребителей в Испании . Согласно отчету Министерства сельского хозяйства США, опубликованному в ноябре 2025 года, индустрия распределения продуктов питания в стране пережила эффективный подъем: с января по апрель 2025 года было открыто 244 новых магазина, что на 25% больше, чем в 2024 году. Кроме того, общий объем импорта сельскохозяйственной продукции в страну достиг 65,2 млрд долларов США, причем 57% этого импорта приходится на Европу. Более того, объем производства отечественного сектора пищевой промышленности составил 181 млрд долларов США, из которых 57 млрд долларов приходится на экспорт продуктов питания, 18 млрд долларов США — на торговый профицит, а число занятых — 474 600 человек, что делает его благоприятным фактором для роста рынка продуктов питания для испаноязычных потребителей.

Ключевые игроки на рынке продуктов питания для испаноязычного населения:

- Kraft Heinz (США)

- ConAgra Brands (США)

- General Mills (США)

- PepsiCo (Frito-Lay) (США)

- Грума (Мексика)

- Группа Лала (Мексика)

- Grupo Modelo (Мексика)

- Патрон (Мексика)

- Ла Костенья (Мексика)

- Goya Foods (США)

- Hormel Foods (США)

- Продукты Хуаниты (США)

- Olé Mexican Foods (США)

- Insignia International (ведущая продовольственная группа) (США)

- 7-Eleven (Laredo Taco Company) (США)

- Taco Bell (Yum! Brands) (США)

- On The Border Mexican Grill & Cantina (США)

- Baja Fresh Mexican Grill (США)

- Del Taco (США)

- Бокадели (Сальвадор)

- El Latino (США)

- Компания McCormick & Company Inc. (США)

- Alsea, SAB de CV (Мексика)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Компания Kraft Heinz занимает умеренную позицию на рынке продуктов питания для латиноамериканцев благодаря своему основному ассортименту приправ и соусов. Компания уделяет особое внимание стабильности качества продукции и сроку годности, чтобы удовлетворить потребности массового потребителя, знакомящегося с латиноамериканскими вкусами.

- Компания ConAgra Brands ориентируется на испаноязычный сегмент рынка продуктов питания, предлагая замороженные блюда и овощи длительного хранения. В своем подходе к формированию мультикультурных предложений компания делает акцент на удобстве и привычности для домохозяйств.

- Компания General Mills работает на рынке продуктов питания для испаноязычной аудитории, в основном, через свой бренд Old El Paso, предлагающий наборы для приготовления блюд и соусы в мексиканском стиле. Компания фокусируется на адаптации традиционных рецептов для более широкой популярности среди потребителей и упрощения приготовления блюд в домашних условиях.

- Компания PepsiCo (Frito-Lay) входит в число компаний, работающих на рынке продуктов питания для испаноязычной аудитории, благодаря своему подразделению по производству закусок, выпускающему кукурузные чипсы и другие продукты в латиноамериканском стиле. Компания использует свою обширную дистрибьюторскую сеть для обеспечения широкой доступности этих продуктов в различных розничных форматах.

- Компания Gruma является ключевым игроком на рынке продуктов питания для латиноамериканцев, ведущим производителем кукурузной муки и тортильи. Компания поставляет как розничным потребителям, так и предприятиям общественного питания необходимые ингредиенты для традиционной латиноамериканской кухни.

Вот список ключевых игроков, работающих на мировом рынке продуктов питания для испаноязычной аудитории:

Глобальный рынок продуктов питания для испаноязычной аудитории отличается высокой конкуренцией, на нем представлены как крупные транснациональные пищевые корпорации, так и специализированные региональные игроки. Ключевые стратегические инициативы включают оптимизацию портфеля, в рамках которой такие компании, как Insignia International, сосредотачиваются на основных брендах и прекращают выпуск неэффективных товаров для повышения эффективности. Также большое внимание уделяется инновациям в продуктах: крупные бренды, включая General Mills и PepsiCo, инвестируют в более полезные и аутентичные предложения, такие как органические и растительные альтернативы, чтобы привлечь молодых, заботящихся о своем здоровье потребителей. Кроме того, в январе 2025 года PepsiCo, Inc. успешно приобрела Gazra Food Ventures LLC, dba Siete Foods, за 1,2 миллиарда долларов США. Цель заключалась в расширении подходящего выбора для потребителей без ущерба для вкуса и быстрой трансформации портфеля, что положительно сказалось бы на развитии мировой индустрии продуктов питания для испаноязычной аудитории.

Корпоративный ландшафт испаноязычного рынка продуктов питания:

Последние события

- В апреле 2026 года El Latino заключил партнерское соглашение с частной инвестиционной компанией Apex Capital, что стало вдохновляющим и новым этапом в достижении цели роста компании за счет создания прочной основы, включающей качество, доверие и глубокие отношения с потребителями.

- В январе 2026 года компания McCormick & Company Inc. фактически приобрела у Grupo Herdez дополнительную долю в размере 25% в компании McCormick de Mexico, увеличив свою долю владения до 75%.

- В апреле 2025 года компания Alsea, SAB de CV подписала соглашение с Chipotle Mexican Grill о запуске ресторанов в Мексике, открытие первого заведения запланировано на 2026 год, при этом планируется дальнейшее расширение производства в стране.

- Report ID: 8573

- Published Date: May 19, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.