Прогноз развития рынка эндопротезирования тазобедренного сустава:

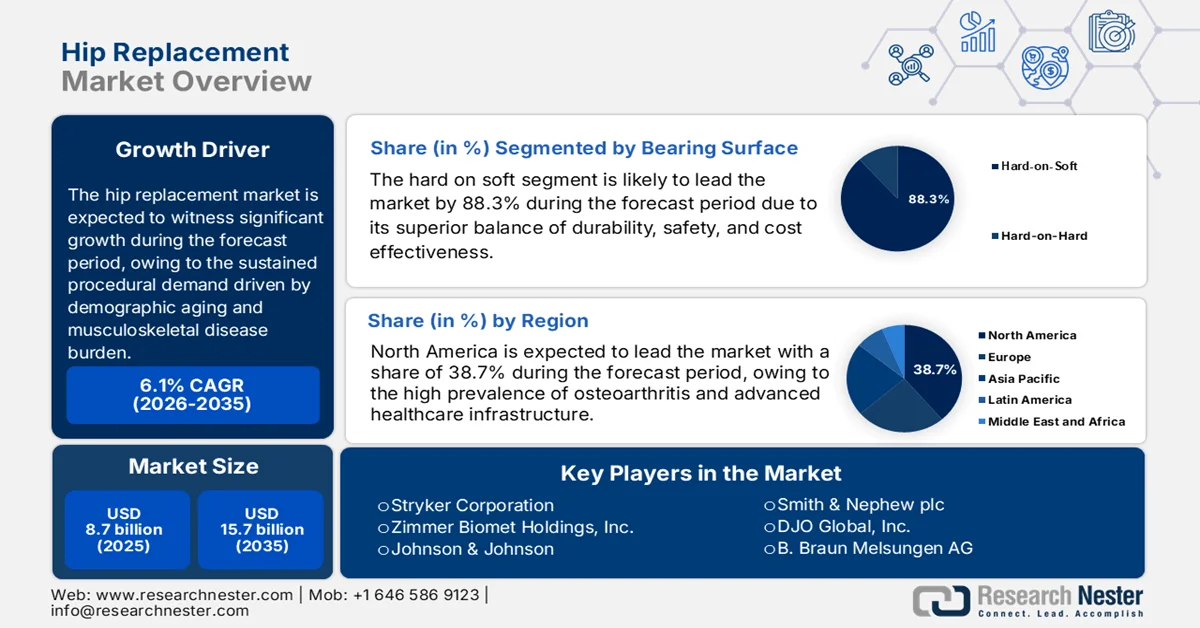

Объем рынка эндопротезирования тазобедренного сустава в 2025 году оценивался в 8,7 млрд долларов США и, согласно прогнозам, достигнет 15,7 млрд долларов США к концу 2035 года, увеличиваясь на 6,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли эндопротезирования тазобедренного сустава оценивался в 9,2 млрд долларов США.

Рынок движим устойчивым спросом на медицинские процедуры, обусловленным старением населения, ростом числа заболеваний опорно-двигательного аппарата и возможностями государственного финансирования здравоохранения. Согласно данным ОЭСР за ноябрь 2023 года, почти 172 человека на 100 000 населения перенесли операцию по замене тазобедренного сустава, а 119 — по замене коленного сустава. Прогнозируется, что число таких операций будет неуклонно расти с увеличением численности пожилого населения. Кроме того, остеоартроз остается доминирующим фактором роста рынка. Согласно статье, опубликованной ВОЗ в июне 2023 года, 70% женщин страдают ревматоидным артритом, а 55% — старше 55 лет. Продолжающийся переход операций по замене тазобедренного сустава в амбулаторные и краткосрочные стационарные условия соответствует реформам системы оплаты медицинских услуг CMS, влияющим на стратегии закупок в сторону стандартизированных имплантатов, пакетного ценообразования и долгосрочных контрактов с поставщиками.

Операция по замене тазобедренного сустава в 2022 году

Страна | Количество операций по замене тазобедренного сустава на 100 000 населения |

Германия | 326 |

Великобритания | 175 |

Швейцария | 338 |

Австрия | 302 |

Дания | 283 |

Франция | 256 |

Источник: ОЭСР, ноябрь 2023 г.

Кроме того, рыночная активность отражает тенденции государственных инвестиций в уход за пожилыми людьми и сохранение мобильности. Согласно данным Всемирной организации здравоохранения за июль 2022 года, заболевания опорно-двигательного аппарата являются основной причиной потери лет жизни из-за инвалидности во всем мире, затрагивая 1,7 миллиарда человек, что создает устойчивый спрос на хирургическое лечение как в развивающихся, так и в развитых странах. С другой стороны, такие страны, как Германия, Великобритания и Франция, проводят большое количество операций по замене тазобедренного сустава, в основном финансируемых за счет государственных страховых моделей. Кроме того, национальные системы здравоохранения в Европе продолжают выделять все большую долю капитальных бюджетов больниц на расширение ортопедических мощностей. В совокупности эти данные указывают на долгосрочный рост рынка, который в основном определяется траекториями государственных расходов, объемом проводимых процедур и консолидацией закупок больниц, а не циклами дискреционного спроса.

Ключ Замена тазобедренного сустава Сводка рыночной аналитики:

Основные региональные особенности:

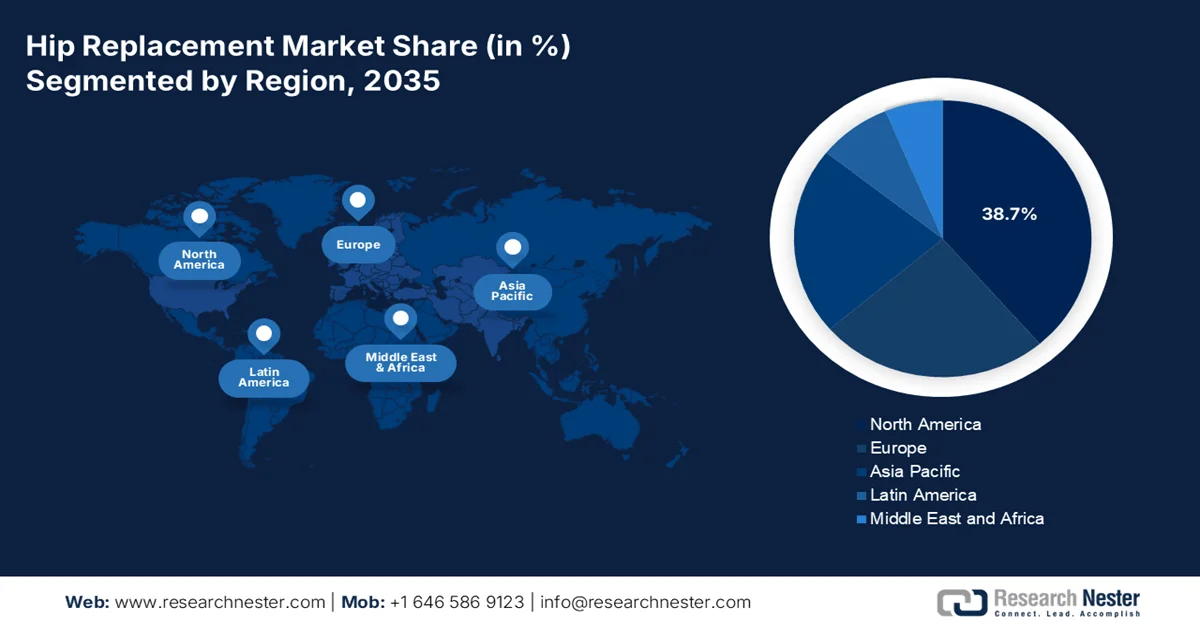

- По прогнозам, к 2035 году доля рынка эндопротезирования тазобедренного сустава в Северной Америке достигнет 38,7%, чему способствуют высокая распространенность остеоартроза, раннее внедрение роботизированной хирургии и передовых технологий подшипников.

- Ожидается, что в период с 2026 по 2035 год среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 7,8%, чему способствуют массовое старение населения и расширение государственных инициатив по улучшению доступа к здравоохранению.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент рынка эндопротезов тазобедренного сустава с твердой и мягкой поверхностью будет приходиться 88,3% продукции, что обусловлено превосходным сочетанием долговечности, безопасности и экономической эффективности, достигаемым благодаря достижениям в области высокосшитого полиэтилена.

- Ожидается, что сегмент первичного эндопротезирования тазобедренного сустава продемонстрирует уверенный рост в период с 2026 по 2035 год, чему будут способствовать быстрое старение населения планеты и растущая распространенность остеоартроза.

Основные тенденции роста:

- Быстрое старение населения и бюджеты на государственное гериатрическое обслуживание

- Рост числа переломов бедра и государственных расходов на оказание травматологической помощи.

Основные проблемы:

- Жесткие нормативные препятствия и дорогостоящие процедуры получения разрешений.

- Высокие затраты на НИОКР и интеграцию хирургической робототехники.

Ключевые игроки: Stryker Corporation, Zimmer Biomet Holdings, Inc., Johnson & Johnson, Smith & Nephew plc, DJO Global, Inc., B. Braun Melsungen AG, Medtronic plc, MicroPort Scientific Corporation, Exactech, Inc., Corin Group, Waldemar Link GmbH & Co. KG, Baumer SA.

Глобальный Замена тазобедренного сустава Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 8,7 млрд долларов США.

- Размер рынка в 2026 году: 9,2 млрд долларов США.

- Прогнозируемый объем рынка: 15,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Великобритания, Канада

- Развивающиеся страны: Китай, Индия, Бразилия, Южная Корея, Мексика

Last updated on : 12 February, 2026

Рынок эндопротезирования тазобедренного сустава: факторы роста и проблемы

Факторы роста

- Быстрое старение населения и бюджеты на гериатрическую помощь: старение населения является наиболее значимым структурным фактором, определяющим спрос на операции по замене тазобедренного сустава. Согласно отчету ООН за июнь 2023 года, численность населения мира старше 65 лет вырастет с 761 миллиона в 2021 году до 1,6 миллиарда к 2050 году, при этом наиболее быстрый рост ожидается в Европе и Азии. У пожилых людей наблюдается более высокая распространенность остеоартроза тазобедренного сустава и повышенный риск переломов, что напрямую увеличивает спрос на хирургическое лечение. Правительства реагируют на это расширением бюджетов на уход за пожилыми людьми. Кроме того, государственные расходы на здравоохранение для пожилых людей выше, поскольку ортопедическая хирургия включена в бюджеты на лечение хронических заболеваний и инвалидности. Более того, Япония выделяет значительную часть общих расходов на здравоохранение на пожилое население.

- Рост числа переломов бедра и государственных расходов на травматологическую помощь: Переломы бедра, в основном среди пожилых людей, являются значительной причиной спроса на экстренную замену тазобедренного сустава. Исследование Национальной медицинской библиотеки (NLM) от июня 2023 года, основанное на анализе глобального исследования переломов бедра, показывает, что глобальный уровень переломов бедра оценивается в 14,2 миллиона, что обусловлено старением населения. Более того, данные CDC за январь 2026 года показывают, что переломы бедра ежегодно приводят к более чем 300 000 госпитализаций в США среди взрослых старше 65 лет, при этом большая часть расходов на хирургическое лечение покрывается программой Medicare. Кроме того, правительства все чаще классифицируют хирургическое лечение переломов бедра как срочное вмешательство с точки зрения финансирования. Расширение государственных травматологических сетей и модели комплексной оплаты лечения переломов ускоряют темпы хирургического вмешательства, напрямую поддерживая устойчивый объем операций по замене тазобедренного сустава в государственных системах здравоохранения.

- Развитие технологий и инноваций: достижения в разработке имплантатов и системной интеграции формируют спрос на рынке, улучшая клинические результаты, эффективность процедур и пригодность. Запуск в августе 2022 года системы Spartan Stem и Logical Cup System от Exactech подчеркивает сдвиг рынка в сторону модульных оптимизированных имплантационных систем, разработанных для обеспечения воспроизводимых результатов и эффективных хирургических процессов, которые все больше ценятся больницами, работающими в рамках моделей пакетной оплаты и снижения затрат. Аналогично, запуск в августе 2023 года системы OR3O Dual Mobility System от Smith+Nephew в Индии отражает растущее глобальное внедрение технологии двойной подвижности для решения проблемы нестабильности и риска вывиха, одного из самых дорогостоящих осложнений при эндопротезировании тазобедренного сустава. Эти инновации демонстрируют активный рост рынка.

Проблемы

- Жесткие нормативные препятствия и дорогостоящие процедуры одобрения: выход на рынок требует преодоления обширных нормативных рамок, таких как FDA и MDR. Эти процессы требуют многолетних клинических испытаний, доказывающих безопасность и эффективность, что обходится в миллионы долларов и создает серьезный барьер. Более того, внедрение EU MDR вызвало значительные задержки, откладывая выход на рынок для всех производителей. Кроме того, небольшим компаниям-новаторам потребовалось почти десять лет, чтобы получить одобрение FDA США для своей оптимизированной системы позиционирования, что свидетельствует о трудоемкости этого процесса.

- Высокие затраты на НИОКР и интеграцию хирургической робототехники: инновации требуют значительных капиталовложений, особенно в связи с переходом рынка к роботизированной хирургии. Разработка одной лишь новой имплантационной системы обходится дорого, но создание конкурентоспособной роботизированной платформы требует миллиардов долларов на НИОКР. Новым участникам рынка не хватает масштаба для таких инвестиций. Кроме того, ведущие игроки вышли на рынок роботизированной хирургии со значительными и устойчивыми инвестициями и стратегическими приобретениями, что подчеркивает высокий финансовый барьер.

Размер и прогноз рынка эндопротезирования тазобедренного сустава:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

6,1% |

|

Базовый размер рынка (2025 год) |

8,7 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

15,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка эндопротезирования тазобедренного сустава:

Анализ сегментов подшипниковой поверхности

На рынке эндопротезирования тазобедренного сустава доминирующим и наиболее быстрорастущим сегментом является сегмент с твердой и мягкой поверхностью сочленения, прогнозируемая доля которого к 2035 году составит 88,3%. Этот сегмент обусловлен тем, что металлические или керамические головки бедренной кости, сочленяющиеся с усовершенствованными полиэтиленовыми вкладышами, доминируют благодаря превосходному балансу прочности, безопасности и экономической эффективности. Ключевым нововведением является разработка высокосшитого полиэтилена, который снижает образование частиц износа, являющихся основной причиной остеолиза и отказа имплантата, по сравнению с традиционными материалами. Кроме того, исследование NLM, проведенное в июне 2025 года, показало, что комбинация твердой и мягкой поверхности сочленения безопасна в использовании, но требуется более длительное наблюдение. Также, эта конфигурация сочленения хорошо знакома хирургам, упрощает варианты ревизионных операций и обеспечивает стабильные клинические результаты в различных группах пациентов, что еще больше способствует ее широкому применению как при первичном, так и при ревизионном эндопротезировании тазобедренного сустава.

Анализ сегментов процедуры

Первичное эндопротезирование тазобедренного сустава лидирует в сегменте операций на рынке, чему способствуют быстрое старение населения планеты и растущая распространенность остеоартроза, а также расширение показаний к хирургическому вмешательству, включающее более молодых и активных пациентов, стремящихся к улучшению качества жизни. Рост дополнительно стимулируется переходом к малоинвазивным хирургическим методам и амбулаторным хирургическим центрам, которые снижают затраты и сокращают время восстановления, делая процедуру доступной для более широкого круга пациентов. Согласно статье, опубликованной ВОЗ в июле 2023 года, почти 528 миллионов человек во всем мире живут с остеоартрозом, что увеличивает количество операций по эндопротезированию тазобедренного сустава и подчеркивает устойчивый спрос.

Анализ сегментов типа фиксации

Бесцементная фиксация лидирует в сегменте рынка эндопротезирования тазобедренного сустава. Этот сегмент обусловлен долгосрочной стабильностью и сохранением костной ткани. Данная технология запрессовки обеспечивает биологическую фиксацию, при которой кость пациента врастает в пористое покрытие имплантата, создавая прочное и долговечное соединение. Ее доминирование обусловлено демографическим сдвигом в сторону более молодых пациентов, нуждающихся в эндопротезировании, которым требуются имплантаты, способные прослужить десятилетия и выдерживать более высокие уровни активности. Бесцементные стержни также сокращают время операции в амбулаторных условиях, исключая этап подготовки и отверждения цемента. Согласно исследованию NLM, проведенному в августе 2022 года, использование бесцементной фиксации в случаях тотального эндопротезирования тазобедренного сустава составило почти 91%, что свидетельствует о растущем спросе в этом секторе.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Материал |

|

Тип фиксации |

|

Конечный пользователь |

|

Опорная поверхность |

|

Процедура |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок эндопротезирования тазобедренного сустава — региональный анализ

Анализ рынка Северной Америки

Рынок Северной Америки доминирует и, как ожидается, к 2035 году займет региональную долю выручки в 38,7%. Движущими силами рынка являются высокая распространенность остеоартроза, развитая инфраструктура здравоохранения и раннее внедрение передовых технологий, таких как роботизированная хирургия и современные подшипниковые поверхности. Ключевыми факторами роста являются переход к амбулаторным хирургическим центрам для контроля затрат, хорошо отлаженная система оплаты медицинских услуг по результатам лечения с использованием моделей CMS, а также растущее число пожилых людей, активно занимающихся хирургическим лечением и нуждающихся в улучшении мобильности. Рост рынка обусловлен развитием рынков США и Канады. Кроме того, поддержка со стороны Medicare и провинциальных программ возмещения расходов на эндопротезирование суставов, а также структурированные программы сокращения очереди на плановые операции, способствуют увеличению объемов процедур как в стационарных, так и в амбулаторных хирургических центрах.

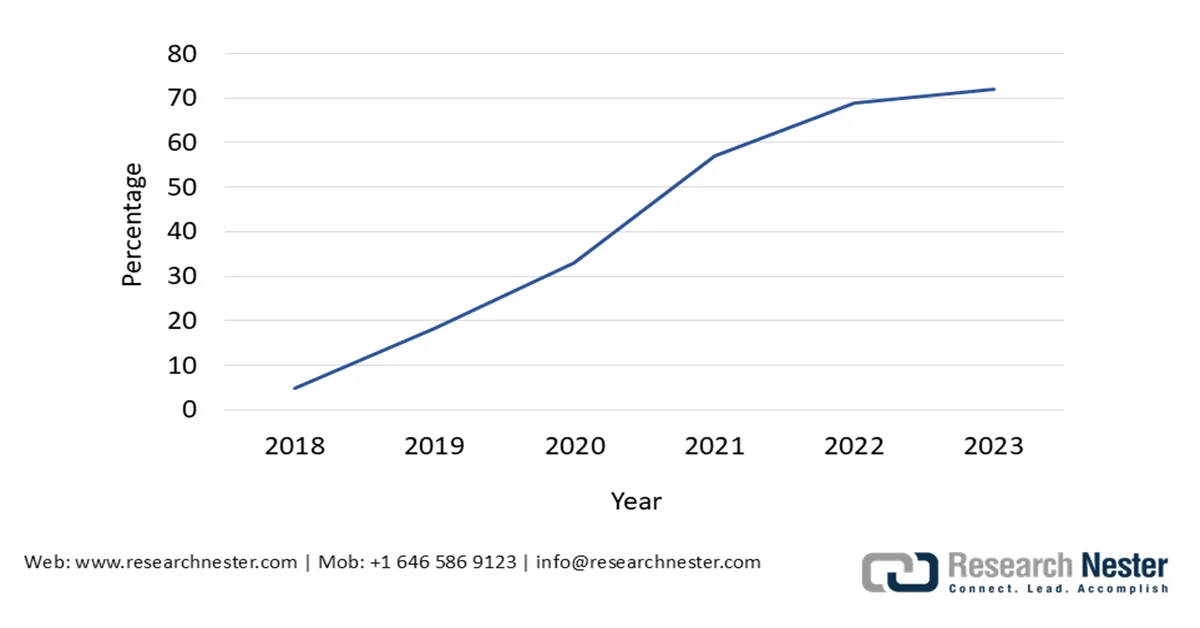

Высокий объем операций, стабильность государственного возмещения расходов и демографическое давление активно формируют рынок в США. Согласно данным Американской академии ортопедических хирургов за ноябрь 2025 года, в США ежегодно проводится более 4 миллионов операций по эндопротезированию тазобедренного и коленного суставов, при этом объемы остаются структурно высокими после пандемии из-за восстановления после отложенного планового лечения. Более того, данные AAHKS за сентябрь 2024 года показывают, что процент операций по эндопротезированию суставов, проводимых в рамках программы Medicare в амбулаторных больницах, увеличился с 14% до 72% в 2023 году, что отражает исключение эндопротезирования тазобедренного сустава из списка операций, проводимых только в стационаре, и предпочтение экономически эффективных моделей оказания медицинской помощи. В совокупности эти факторы лежат в основе устойчивого роста рынка США, обусловленного государственным возмещением расходов, оптимизацией мест оказания медицинской помощи и спросом, связанным со старением населения, а не дискреционным использованием медицинских услуг.

Процент операций по замене суставов, проводимых по программе Medicare в амбулаторных условиях.

Источник: AAHKS, сентябрь 2024 г.

Объемы финансируемых государством процедур, структуры пакетной оплаты и целевые государственные инвестиции для решения проблемы задержек в хирургическом лечении формируют рынок эндопротезирования тазобедренного сустава в Канаде. Согласно исследованию NLM от марта 2025 года, в Канаде было выполнено около 110 000 операций по замене тазобедренного и коленного суставов, что подчеркивает важность и необходимость отсрочки эндопротезирования суставов в рамках государственной системы здравоохранения. Более того, данные правительства США указывают на 71-процентный рост объемов тотального эндопротезирования тазобедренного сустава к 2030 году, тенденция, которая тесно связана со старением населения Канады и распространенностью остеоартроза. Кроме того, исследование NLM от октября 2025 года показывает, что системы пакетного ценообразования, такие как начальная пакетная цена в 9 630,84 долларов США за тотальное эндопротезирование тазобедренного сустава, подчеркивают усилия правительства по контролю расходов на лечение в рамках одного эпизода при сохранении доступности. Эти данные демонстрируют стабильный и обусловленный политикой рост на канадском рынке.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок эндопротезирования тазобедренного сустава в Азиатско-Тихоокеанском регионе является самым быстрорастущим рынком и, как ожидается, будет расти со среднегодовым темпом роста в 7,8% в течение прогнозируемого периода с 2026 по 2035 год. Этот рост обусловлен значительным старением населения, ростом располагаемого дохода и существенными государственными инициативами по расширению доступа к здравоохранению. Ключевые тенденции включают быстрое развитие центров медицинского туризма в Таиланде и Индии, расширение программ всеобщего медицинского страхования и растущую локализацию производства для снижения затрат. Кроме того, рынок сильно фрагментирован, с высоким и чувствительным к стоимости спросом в развивающихся странах. Рост региона также обусловлен увеличением уровня ожирения и культурными изменениями в сторону решения проблем мобильности у пожилых людей.

Рынок эндопротезирования тазобедренного сустава в Индии неуклонно растет, чему способствуют увеличение распространенности остеоартроза, старение населения и рост государственных инвестиций в ортопедическую инфраструктуру третичного уровня. Согласно исследованию NLM от марта 2024 года, в Индии почти 4,7 миллиона смертей и 226,8 миллиона лет жизни с поправкой на инвалидность были связаны с неинфекционными заболеваниями, при этом заболевания опорно-двигательного аппарата признаются все более распространенной причиной инвалидности. Кроме того, данные PIB за октябрь 2025 года показывают, что к 2036 году численность населения в возрасте 60 лет и старше, как ожидается, превысит 230 миллионов человек, что расширит круг пациентов, нуждающихся в восстановительных вмешательствах, таких как эндопротезирование тазобедренного сустава. Кроме того, согласно данным государственного отчета за январь 2023 года, расходы правительства Индии на здравоохранение увеличились примерно до 2,5% ВВП к 2025 году, что укрепило хирургический потенциал государственных медицинских колледжей и районных больниц. В совокупности эти факторы позиционируют Индию как крупный, поддерживаемый государством рынок для проведения операций по замене тазобедренного сустава.

Рынок эндопротезирования тазобедренного сустава в Китае быстро растет, чему способствуют старение населения, рост распространенности остеоартроза и постоянные государственные инвестиции в хирургические мощности больниц. Согласно данным Китайской Народной Республики за октябрь 2024 года, численность населения в возрасте 60 лет и старше в 2023 году превысила 297 миллионов человек, что составляет более 21,1% от общей численности населения, значительно увеличивая риск возрастной дегенерации суставов и переломов. Спрос дополнительно поддерживается расширением политики в рамках системы базового медицинского страхования, которая охватывает более 95% населения и компенсирует расходы на эндопротезирование тазобедренного сустава как в городских, так и в сельских районах, согласно исследованию Frontiers, проведенному в декабре 2023 года. Кроме того, заболевания опорно-двигательного аппарата являются одними из ведущих причин инвалидности в Китае, что усиливает приоритетность государственных мер по восстановлению подвижности. Все эти факторы в совокупности обеспечивают сильный рост китайского рынка, обусловленный государственной политикой.

Анализ европейского рынка

Европейский рынок характеризуется развитой и экономичной системой здравоохранения. Рынок значительно расширяется в связи со старением населения и высокой распространенностью остеоартроза. Рынок строго регулируется Регламентом ЕС о медицинских изделиях, который обеспечивает безопасность, а также высокую скорость утверждения продукции и внедрения инноваций. Ключевыми факторами роста являются государственные инициативы по сокращению очередей на ортопедические операции, что стимулировало постепенное внедрение моделей здравоохранения, ориентированных на ценность, которые ставят во главу угла долгосрочные результаты лечения пациентов и экономическую эффективность, а не сиюминутную стоимость изделия. Рост в основном обусловлен жесткими ценовыми переговорами со стороны национальных систем здравоохранения и плательщиков, что приводит к конкурентной среде, где демонстрация превосходной клинической и экономической ценности имеет первостепенное значение для успеха на рынке.

Рынок в Германии в значительной степени поддерживается высоким уровнем заболеваемости остеоартрозом и высокими показателями проведения операций, финансируемых за счет обязательного медицинского страхования. Согласно исследованию NLM от ноября 2023 года, почти 80% людей с симптоматическим остеоартрозом испытывают ограниченную подвижность, а 25% не могут выполнять обычные повседневные действия. Эти данные показывают клиническую и функциональную потребность в радикальных вмешательствах, таких как тотальное эндопротезирование тазобедренного сустава, а не в длительном консервативном лечении. Эта проблема приводит к высокой потребности в хирургическом лечении в Германии. Более того, исследование NLM от апреля 2023 года показывает, что в Германии в 2021 году было зарегистрировано более 300,8 операций по тотальному эндопротезированию тазобедренного сустава на 100 000 населения, что отражает высокий уровень доступа к страховому покрытию и достаточные мощности больниц. Кроме того, поскольку старение населения продолжается, а сохранение подвижности остается приоритетом общественного здравоохранения, эти факторы в совокупности поддерживают стабильный рост рынка в Германии, обусловленный увеличением объемов операций.

Рост числа операций в централизованно финансируемой системе, наряду с сохраняющимися региональными и социально-экономическими различиями в доступности, стимулирует рынок эндопротезирования тазобедренного сустава в Великобритании . Согласно данным Национальной медицинской библиотеки Великобритании за апрель 2023 года, показатель эндопротезирования тазобедренного сустава увеличился с 27 до 36 операций на 10 000 человеко-лет, что отражает устойчивый рост спроса, обусловленный старением населения и распространением остеоартроза. Более того, средний возраст пациентов составляет 70 лет, при этом 60% составляют женщины, что тесно связано с демографическими показателями риска и подтверждает долгосрочный спрос на операции. Кроме того, клинические группы по заказу медицинских услуг (CCG), обслуживающие менее социально незащищенные слои населения, демонстрируют более высокие показатели операций, что указывает на вариативность мощностей и направлений, а не на сокращение бюджета. Эти тенденции свидетельствуют о том, что объемы операций, финансируемых государством, продолжают расти, что еще больше увеличивает активность в области эндопротезирования тазобедренного сустава в среднесрочной перспективе и поддерживает стабильный спрос на имплантаты по всей Великобритании.

Ключевые игроки рынка эндопротезирования тазобедренного сустава:

- Корпорация «Страйкер» (США)

- Zimmer Biomet Holdings, Inc. (США)

- Джонсон и Джонсон (США)

- Smith & Nephew plc (Великобритания)

- DJO Global, Inc. (США)

- Б. Браун Мельсунген АГ (Германия)

- Medtronic plc (Ирландия)

- Компания MicroPort Scientific Corporation (Китай)

- Exactech, Inc. (США)

- Корин Группа (Великобритания)

- Waldemar Link GmbH & Co. KG (Германия)

- Baumer SA (Бразилия)

- Japan Medical Dynamic Marketing (JMDM) (Япония)

- Корпорация Kyocera (Япония)

- LimaCorporate SpA (Италия)

- Tecomet, Inc. (США)

- Elite Surgical Supplies (PTY) Ltd (Южная Африка)

- Meril Life Sciences Pvt. Ltd (Индия)

- Samyang Holdings Corp. (Южная Корея)

- Orthocare Innovations (Австралия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Корпорация Stryker занимает доминирующее положение на рынке, во многом благодаря активному приобретению хирургических компаний. Ключевой стратегической инициативой является интеграция роботизированной хирургии с собственными имплантатами. Это создает высококачественную экосистему, основанную на данных, где хирурги могут заранее планировать процедуры и выполнять их с повышенной точностью, улучшая результаты.

- Компания Zimmer Biomet Holdings, Inc. занимает лидирующие позиции на рынке эндопротезирования тазобедренного сустава благодаря двойной стратегии, сочетающей широкий портфель продукции и технологическую интеграцию. Их стратегическая инициатива сосредоточена на предоставлении интеллектуальных ортопедических решений, примером которых является роботизированная хирургическая система. Более того, объединяя анализ данных и роботизированную платформу, они стремятся оптимизировать хирургический процесс и ускорить восстановление пациентов, укрепляя свою позицию поставщика комплексных решений.

- Компания Johnson & Johnson занимает лидирующие позиции на рынке эндопротезирования тазобедренного сустава через свою дочернюю компанию DePuy Synthes. Ключевой стратегической инициативой является расширение платформы цифровой хирургии VELYS. Этот акцент на взаимосвязанных цифровых экосистемах вдоль современных поверхностей скольжения, таких как керамика и высокосшитый полиэтилен, направлен на повышение предсказуемости хирургических вмешательств, увеличение срока службы имплантатов и улучшение качества медицинской помощи в целом.

- Компания Smith & Nephew plc выделяется на рынке эндопротезирования тазобедренного сустава благодаря сильному акценту на малоинвазивной хирургии и передовых технологиях подшипников. Их стратегические инициативы сосредоточены на комплексе Real Intelligence, который объединяет материалы хирургической системы и вертлужную впадину. Способствуя сохранению костной ткани, снижению износа и обеспечивая эффективную выписку пациентов в тот же день, они ориентируются на растущий спрос на амбулаторные процедуры эндопротезирования суставов, ориентированные на соотношение цены и качества.

- Компания DJO Global, Inc., крупный игрок на рынке ортопедической реабилитации, занимает значительную позицию на рынке эндопротезирования тазобедренного сустава благодаря своему хирургическому подразделению. Стратегическая инициатива компании делает акцент на инновациях в материалах для имплантатов и интеллектуальных инструментах. Система вертлужной чашки и запатентованные сшитые полиэтиленовые вкладыши разработаны для обеспечения стабильности и долговечности, а хирургические инструменты повышают точность, что делает их привлекательными для хирургов, ищущих надежные и высокоэффективные имплантационные системы.

Вот список ключевых игроков, работающих на мировом рынке:

На мировом рынке эндопротезирования тазобедренного сустава доминируют транснациональные гиганты, причем ведущие игроки занимают значительную долю рынка. Конкуренция очень высока, чему способствуют постоянные инновации в материалах, роботизированных хирургических платформах и моделях оказания медицинской помощи, ориентированных на результат. Ключевые стратегические инициативы включают значительные инвестиции в НИОКР для разработки высококачественных долговечных имплантатов, стратегические приобретения для расширения продуктового портфеля и географического охвата, а также разработку интегрированных цифровых хирургических экосистем, объединяющих имплантаты, инструменты и анализ данных для улучшения результатов операций и повышения эффективности работы больниц. Например, в марте 2024 года компания Stryker объявила о завершении приобретения французской компании SERF SAS, специализирующейся на эндопротезировании суставов, у компании Menix.

Обзор корпоративного сектора рынка эндопротезирования тазобедренного сустава:

Последние события

- В октябре 2025 года компания Zimmer Biomet Holdings, Inc. объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило статус «прорывного медицинского устройства» первой в мире системе эндопротезирования тазобедренного сустава с йодсодержащим покрытием. Это первый продукт в истории Zimmer Biomet, получивший такой статус.

- В июне 2025 года компания Johnson & Johnson MedTech объявила о выпуске автоматизированной хирургической системы KINCISE, представляющей собой автоматизированный электроинструмент нового поколения, разработанный для повышения эффективности хирургических операций, обеспечения контроля и снижения физической нагрузки на хирургов по сравнению с ручным введением имплантата как при первичном, так и при ревизионном эндопротезировании тазобедренного и коленного суставов.

- В декабре 2024 года компания Smith+Nephew объявила о том, что ее система предоперационного планирования и моделирования CORIOGRAPH получила разрешение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на использование при тотальном эндопротезировании тазобедренного сустава (THA).

- В декабре 2024 года компания OrthAlign, Inc. объявила о важном достижении – успешном первом клиническом применении своей портативной технологии Lantern Hip. Процедуру выполнил Эдвин Су, доктор медицинских наук, известный хирург-ортопед из Госпиталя специализированной хирургии (HSS) в Нью-Йорке.

- Report ID: 4440

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.