Прогноз развития рынка высокотемпературных смазок:

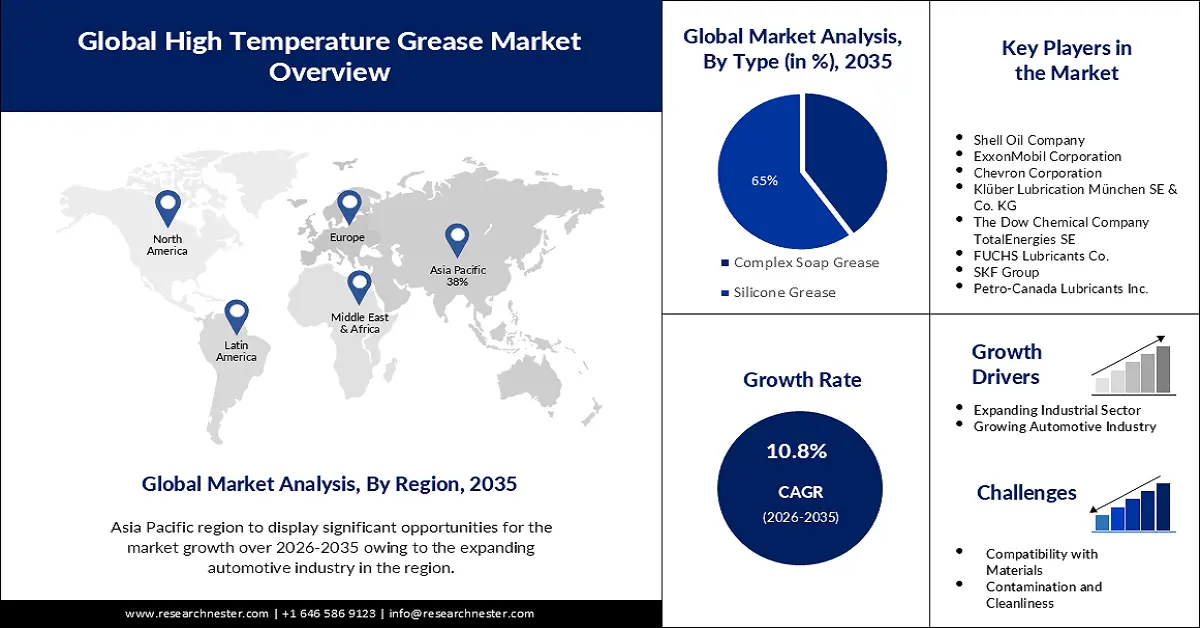

Объем рынка высокотемпературных смазок в 2025 году превысил 18,74 млрд долларов США и, как ожидается, превысит 52,26 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 10,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка высокотемпературных смазок оценивается в 20,56 млрд долларов США.

Растущая индустриализация в сталелитейной, аэрокосмической, автомобильной и других отраслях стимулирует спрос на высокотемпературные смазки. Смазочные материалы широко применяются в транспорте, особенно в легковых автомобилях и электромобилях. Производственный сектор США демонстрирует устойчивый рост как в годовом, так и в месячном исчислении. Валовой объем производства в 4 квартале 2024 года составил 7 309,7 млрд долларов США, что выше показателя в 7 218,3 млрд долларов США в 4 квартале 2023 года. Аналогичным образом, транспорт и складское хозяйство, еще один сегмент рынка, выросли с 1 765,0 млрд долларов США до 1 850,4 млрд долларов США в 4 квартале 2024 года.

Ключ Высокотемпературная смазка Сводка рыночной аналитики:

Анализ региона:

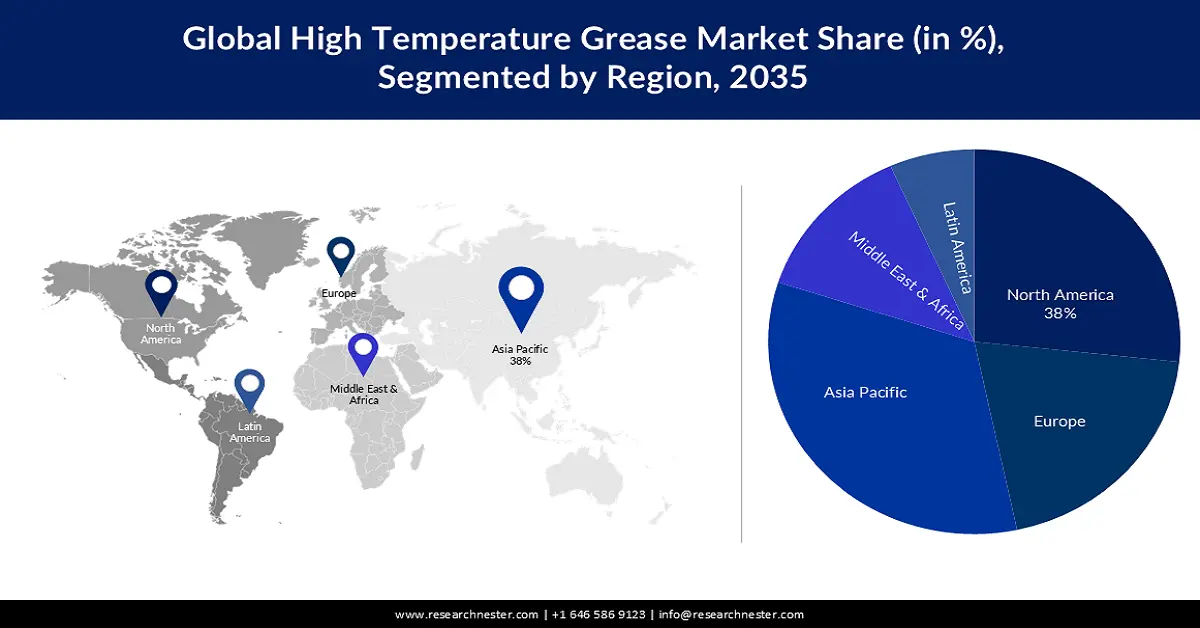

- Ожидается, что к 2035 году рынок высокотемпературных смазочных материалов в Азиатско-Тихоокеанском регионе займет 38% рынка, чему будет способствовать превращение региона в глобальный центр автомобильного производства благодаря снижению производственных затрат.

- По прогнозам, к 2035 году Северная Америка займет вторую по величине долю рынка, чему способствуют ее сильная промышленная база и растущий спрос со стороны передовых автомобильной, аэрокосмической и оборонной отраслей.

Анализ сегмента:

- По прогнозам, к 2035 году доля силиконовых смазок на рынке высокотемпературных смазок достигнет 65%, чему способствуют их широкий температурный диапазон и сильные водоотталкивающие свойства.

- Ожидается, что к 2035 году автомобильный сегмент займет значительную долю рынка, чему будут способствовать рост мирового производства автомобилей и расширение использования высокотемпературных смазок в автомобильных системах.

Основные тенденции роста:

- Растущая автомобильная промышленность обуславливает потребность в высокотемпературных смазочных материалах.

- Производство полупроводников создает значительный спрос на смазочные материалы на основе перфторалкильных и полифторалкильных ПФАС.

Основные проблемы:

- Экстремальные условия эксплуатации

Ключевые игроки: Shell Oil Company, ExxonMobil Corporation, Chevron Corporation, Klüber Lubrication München SE & Co. KG, The Dow Chemical Company, TotalEnergies SE, FUCHS Lubricants Co., SKF Group, China Petroleum & Chemical Corporation, Petro-Canada Lubricants Inc.

Глобальный Высокотемпературная смазка Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 18,74 млрд долларов США.

- Размер рынка в 2026 году: 20,56 млрд долларов США.

- Прогнозируемый объем рынка: 52,26 млрд долларов США к 2035 году.

- Прогнозируемый рост: 10,8%

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (38% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Бразилия, Мексика, Индонезия, Турция

Last updated on : 25 November, 2025

Рынок высокотемпературных смазок: факторы роста и проблемы

Факторы роста

Растущая автомобильная промышленность создает потребность в высокотемпературных смазочных материалах: США входят в число крупнейших автомобильных рынков, и в 2022 году продажи легковых автомобилей превысили 11 миллионов единиц. В 2023 году международные автопроизводители произвели в стране 4,9 миллиона автомобилей. В 2023 году экспорт легковых автомобилей из США составил 1,6 миллиона единиц, 160 000 среднетоннажных грузовиков и автозапчастей и комплектующих на сумму 93,7 миллиарда долларов США. Доля рынка легких грузовиков в 2022 году составила 79,3%, что на 3,4% больше, чем в 2021 году. Этот сектор приносит 1 триллион долларов США, что эквивалентно 4,8% ВВП США ежегодно (принося 280 миллиардов долларов США в виде налоговых поступлений на местном, региональном и федеральном уровнях). Американские филиалы большинства принадлежащих иностранным компаниям автомобильных предприятий обеспечивают 500 000 рабочих мест в США, а общий объем прямых иностранных инвестиций в автомобильную промышленность страны в 2023 году составил 195,6 млрд долларов США.

Китай продолжает доминировать в мировой автомобильной промышленности как по объему производства, так и по годовым продажам, при этом ожидается, что к концу 2025 года внутренние производственные мощности превысят 35 миллионов автомобилей. Данные Министерства промышленности и информационных технологий показывают, что продажи автомобилей в 2021 году составили 26 миллионов, из которых 21,48 миллиона — легковые автомобили, что на 7,1% больше, чем в предыдущем году, а продажи коммерческого транспорта — 4,79 миллиона. На автомобили американского производства, экспортируемые в Китай, распространяется 15-процентная пошлина в рамках первого этапа торгового соглашения между США и Китаем, что открывает возможности для американских экспортеров.- Производство полупроводников создает значительный спрос на смазочные материалы на основе перфторалкильных и полифторалкильных соединений (ПФАС): в 2023 году во всем мире было продано около 1 триллиона полупроводников. Высокий спрос дал толчок инвестициям в наращивание мощностей по производству микросхем. Благодаря Закону о CHIPS и науке, прогнозируется, что в ближайшие годы США привлекут большую долю частных инвестиций. В августе 2024 года несколько игроков в полупроводниковой экосистеме объявили о более чем 90 новых проектах в стране, совокупный объем финансирования которых достиг 450 миллиардов долларов США в 28 штатах. По оценкам SIA, к концу 2032 года доля США в производстве микросхем (менее 10 нм) составит 28% от мировых мощностей, что составит 28% от мировых капитальных затрат в период с 2024 по 2032 год.

В марте 2025 года SIA сообщила, что мировые продажи полупроводников в январе превысили 56 миллиардов долларов США, что на 17,9% больше, чем 47,9 миллиардов долларов США в январе 2024 года. В региональном разрезе продажи выросли в США (50,7%), Азиатско-Тихоокеанском регионе (9,0%), Японии (5,7%) и Китае (6,5%), но снизились в Европе (-6,4%). Оборудование для производства полупроводников должно работать в экстремальных условиях окружающей среды, таких как высокие температуры, вакуум и интенсивное ультрафиолетовое излучение, что требует использования высокотемпературных масел, смазок и консистентных смазочных материалов для защиты движущихся частей от чрезмерного износа.

В процессе используются агрессивные химические вещества, включая окислители, щелочи, такие как серная кислота, гидроксид тетраметиламмония и перекись водорода, сильные кислоты, реактивные газовые радикалы, включая газообразный фтор и ионизированный хлор, а также пирофорные газы, в том числе фосфин, силан и арсин. Благодаря своим превосходным трибологическим и реологическим свойствам, ПТФЭ и ПФПЭ широко используются в условиях высоких скоростей и высоких температур. Смазка на основе ПФАС обычно изготавливается из политетрафторэтиленовых загустителей и/или микропорошков, полихлортрифторэтилена (ПХТФЭ) и синтетических углеводородов с микропорошками ПТФЭ, а также многократно алкилированного циклопентана (МАК).

Проблемы

Экстремальные условия эксплуатации : Высокотемпературные смазки разработаны для работы в экстремальных температурах, давлениях и других жестких условиях эксплуатации. Однако в некоторых отраслях или областях применения условия могут быть исключительно суровыми, что приводит к ускоренному разрушению смазки и снижению производительности оборудования. Разработка смазок, способных эффективно справляться с такими экстремальными условиями, сохраняя при этом свои смазывающие свойства, является постоянной задачей для производителей.

Размер и прогноз рынка высокотемпературных смазок:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

10,8% |

|

Базовый размер рынка (2025 год) |

18,74 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

52,26 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка высокотемпературных смазок:

Анализ сегментов по типу

По оценкам, к концу 2035 года сегмент силиконовых смазок на рынке высокотемпературных смазок займет наибольшую долю выручки в 65%. Силиконовые смазки демонстрируют превосходные характеристики в широком диапазоне температур, что делает их пригодными как для высокотемпературных, так и для низкотемпературных применений. Силиконовые смазки выдерживают температуры от -40°C до 200°C. Силиконовые смазки обладают водоотталкивающими свойствами, что делает их высокоэффективными в условиях воздействия воды, влаги и сырости.

Анализ сегмента конечных пользователей

Ожидается, что рынок высокотемпературных смазочных материалов для автомобильного сегмента займет значительную долю в ближайшие годы. Мировая автомобильная промышленность демонстрирует устойчивый рост производства и продаж автомобилей, что приводит к увеличению спроса на смазочные материалы, включая высокотемпературные смазки, используемые в автомобильных компонентах и системах. В 2021 году мировая автомобильная промышленность произвела более 78 миллионов легковых автомобилей, при этом Китай, США и Япония являются ведущими странами-производителями.

Производство, продажи и торговля автомобилями странами-участницами соглашения USMCA, 2022 год, в миллионах единиц.

Страна | Производство | Продажи | Импорт | Экспорт |

США | 10 | 14.2 | 7.2 | 2.7 |

Канада | 1.2 | 1.6 | 1.6 | 1.3 |

Мексика | 3.5 | 1.1 | 1 | 3.3 |

Все страны USMCA | 14.7 | 16.9 | 9.8 | 7.3 |

Источник: USITC

Наш углубленный анализ мирового рынка высокотемпературных смазок включает следующие сегменты:

Тип |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок высокотемпературных смазок — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок высокотемпературных смазочных материалов в Азиатско-Тихоокеанском регионе займет наибольшую долю выручки в размере 38% в течение анализируемого периода. На ранних этапах своего развития мировая автомобильная промышленность была сосредоточена в основном в развитых странах, таких как США и Германия. Однако по мере стандартизации производства большинство крупных автомобильных корпораций переместились из развитых стран на развивающиеся рынки высокотемпературных смазочных материалов. Благодаря снижению затрат на рабочую силу стандартизация сделала возможным создание производства в развивающихся странах. Этот сдвиг объясняет, почему сегодня страны Азиатско-Тихоокеанского региона, такие как Китай и Индия, стали основными производственными центрами для многих мировых автомобильных компаний.

Юго-Восточная Азия (АСЕАН) играет значительную роль на мировом автомобильном рынке, при этом ключевые страны, включая Малайзию, Индонезию, Филиппины, Таиланд, Сингапур и Вьетнам, вносят вклад в экономический рост региона. Автомобильный рынок АСЕАН готов к устойчивому росту, обусловленному растущим спросом на частные автомобили и благоприятными экономическими условиями. Таиланд считается основным автомобильным центром, с крупными инвестициями от китайских производителей, таких как Great Wall Motor и BYD. Страна стремится производить 725 000 электромобилей в год к 2030 году. Индонезия известна своими богатыми запасами никеля и привлекла значительные инвестиции в производство электромобилей. Ключевые проекты включают завод BYD стоимостью 1,3 миллиарда долларов США и завод по производству аккумуляторных элементов Hyundai в Караванге. Вьетнамский бренд VinFast лидировал по продажам электромобилей в 2023 году, что отражает растущее внимание страны к внедрению электромобилей.

В Китае электромобили (EV), когда-то считавшиеся нишевой отраслью и ранее называемые «ppt» (термин для компаний с амбициозными планами и презентациями, но без массового производства), получили широкое распространение. Быстрый рост китайского рынка высокотемпературных смазочных материалов был обусловлен стратегией «Сделано в Китае 2025», которая определила ключевые сектора для промышленного развития. С 2009 года правительство активно субсидирует сектор электромобилей (NEV), выделив в 2022 году беспрецедентные 21 миллиард долларов США, что значительно ускорило траекторию роста китайского рынка NEV.

Рост был стремительным и интенсивным. К 2022 году мировые продажи электромобилей взлетели до 10,824 млн единиц, что представляет собой увеличение на 61,6% по сравнению с предыдущим годом. Китай играл доминирующую роль на этом рынке высокотемпературных смазочных материалов, занимая впечатляющие 63,6% мирового рынка продаж электромобилей. По данным IMD, из общего объема продаж электромобилей в 2022 году 42% приходилось на субсидии, инициированные отечественными автопроизводителями, 30% — на новые компании, а 28% — на совместные предприятия.

Анализ рынка Северной Америки

Прогнозируется, что рынок высокотемпературных смазочных материалов в Северной Америке займет вторую по величине долю в течение прогнозируемого периода. Северная Америка обладает диверсифицированным и развитым промышленным сектором, включая производство, автомобилестроение, аэрокосмическую отрасль и энергетику, что стимулирует спрос на высокотемпературные смазки в различных областях применения. Северная Америка является ведущим центром автомобильных исследований и инноваций, что приводит к разработке передовых транспортных средств, для которых требуются высокотемпературные смазки, способные выдерживать экстремальные условия эксплуатации. Аэрокосмический и оборонный секторы Северной Америки получают значительные инвестиции, что приводит к увеличению спроса на высокотемпературные смазки в авиации, обороне и космосе.

США являются второй по величине страной-производителем после Китая. В 2023 году этот сектор внес 2,3 триллиона долларов США в ВВП, что составило 10,2% от совокупного ВВП, согласно данным Национального института стандартов и технологий (NIST). Прямая и косвенная добавленная стоимость составила 17,1% ВВП. 6 -е место США в рейтинге (индекс национальных брендов Ipsos за 2023 год) как бренда свидетельствует о его доминирующем положении. Производственные цены на все виды продукции выросли на 33,4% в период с 2020 по 2022 год.

Участники рынка высокотемпературных смазок:

- Нефтяная компания Shell

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Корпорация ExxonMobil

- Корпорация Шеврон

- Klüber Lubrication München SE & Co. KG

- Химическая компания Dow

- TotalEnergies SE

- Компания FUCHS Lubricants Co.

- Группа SKF

- Китайская нефтехимическая корпорация

- Petro-Canada Lubricants Inc.

Рынок высокотемпературных смазочных материалов находится в стадии развития: компании преодолевают сложные препятствия, неустанно внедряют инновации и формируют стратегические альянсы для обеспечения конкурентоспособного и устойчивого будущего. Сосредоточение внимания автомобильной промышленности на производстве электромобилей свидетельствует о широком использовании смазочных материалов и дальновидности в обеспечении устойчивого роста. Развитие рынка высокотемпературных смазочных материалов происходит в контексте государственной поддержки производства, строительной техники и автомобильного сектора как ключевых элементов глобальной промышленной стратегии. Среди ведущих игроков можно выделить:

Последние события

- В феврале 2025 года компания Petroking Petroleum Hebei Co., Ltd. объявила о выпуске высокоэффективных смазок, разработанных специально для автомобильной и промышленной отраслей. Эти смазки обеспечивают повышенную износостойкость, низкое трение и увеличенный срок службы оборудования.

- Report ID: 5121

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.