Обзор рынка высокоэффективных пластмасс:

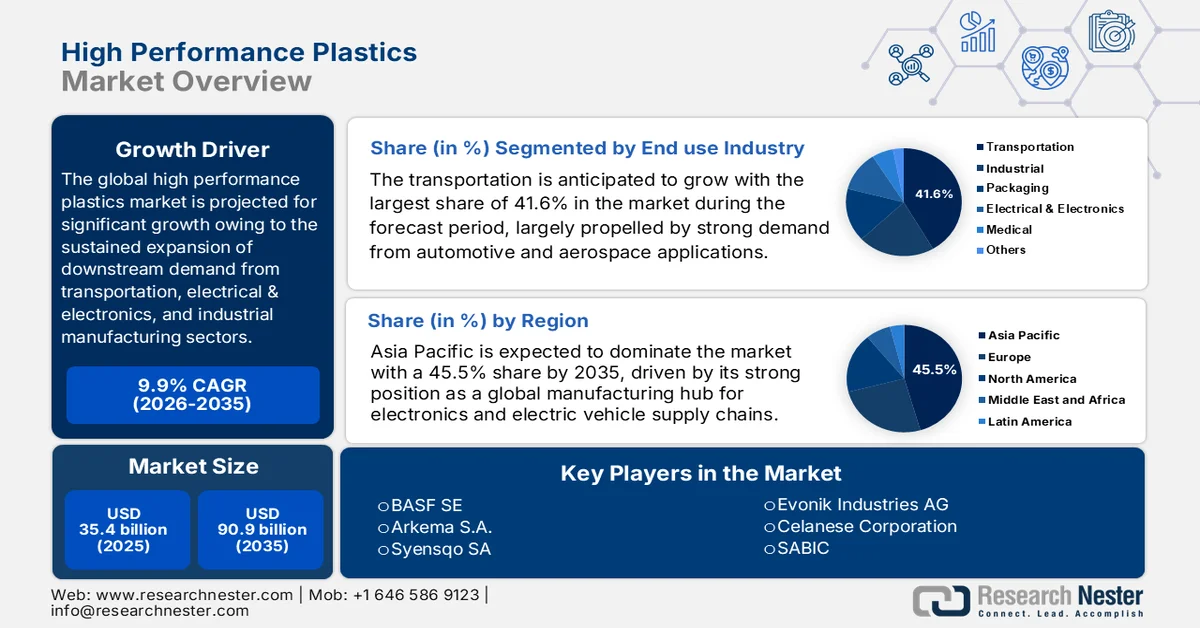

Объем рынка высокоэффективных пластмасс в 2025 году оценивался в 35,4 млрд долларов США и, согласно прогнозам, достигнет 90,9 млрд долларов США к концу 2035 года, увеличиваясь примерно на 9,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли высокоэффективных пластмасс оценивался в 38,9 млрд долларов США.

Глобальный рынок высокоэффективных пластмасс имеет все предпосылки для значительного роста в ближайшие годы благодаря устойчивому расширению спроса со стороны транспортного, электротехнического и электронного секторов, а также промышленного производства. Этому также способствуют структурный экономический рост и растущая замена материалов высокопрочными, легкими полимерами. В этом контексте исследование Ассоциации производителей пластмасс за 2025 год показало, что американская индустрия пластмасс продемонстрировала устойчивую стабильность в 2024 году, при этом объемы производства и отгрузки поддерживались устойчивым спросом со стороны различных отраслей промышленности. В статье отмечается, что объем отгрузок отрасли достиг 551 млрд долларов США в 2024 году, в то время как общий объем отгрузок, связанных с поставщиками, в сектор пластмасс составил около 754 млрд долларов США, что отражает сильную интеграцию в сырьевых и перерабатывающих отраслях. На долю пластмассовых изделий приходилось почти 75% личного потребления в 2024 году, что повышает потенциал роста рынка.

Кроме того, рынок выигрывает от торговой деятельности, которая напрямую влияет на стабильность поставок, ценообразование и глобальную конкурентоспособность. Активный экспорт расширяет охват рынка, в то время как импорт обеспечивает поставку критически важных сырьевых материалов, тем самым стимулируя дальнейшие инновации в автомобильной, аэрокосмической и электронной промышленности. В этом контексте, по данным World Integrated Trade Solution, импорт фторполимеров (за исключением политетрафторэтилена) в Индию в 2023 году достиг значительной суммы в 89,15 млн долларов США, а общий объем импорта составил 3 717 360 кг, что указывает на сильную зависимость от отдельных мировых поставщиков высокоэффективных полимерных марок. Кроме того, в отчете отмечается, что крупнейшим поставщиком является Китай с объемом поставок в 27,65 млн долларов США, за ним следуют США с 23,85 млн долларов США и Япония с 17,94 млн долларов США, что отражает концентрированное снабжение из технологически развитых центров химического производства.

Статистика импорта фторполимеров в Индию за 2023 год по странам: стоимость, объем и анализ ключевых поставщиков.

Страна-партнер | Торговая стоимость (тыс. долларов США) | Количество (кг) |

Китай | 27 653,34 | 1 415 660 |

НАС | 23,852.49 | 770,157 |

Япония | 17 943,12 | 591,501 |

Сингапур | 5424,99 | 535,371 |

Нидерланды | 4147,83 | 113,917 |

Италия | 3577,72 | 100,468 |

Германия | 2596,13 | 76,516 |

Франция | 1,291.90 | 42,918 |

Корея, представитель. | 853.85 | 4079 |

Источник : WITS

Ключ Высокоэффективные пластмассы Сводка рыночной аналитики:

Основные региональные особенности:

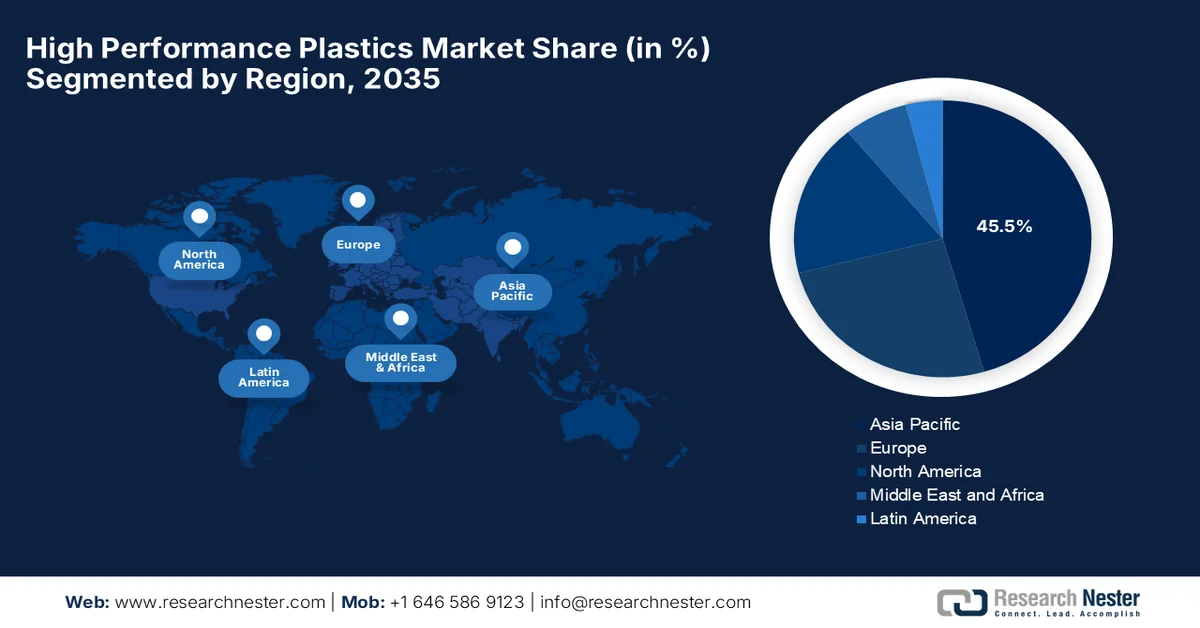

- Согласно прогнозам, к 2035 году на рынок высокоэффективных пластмасс Азиатско-Тихоокеанского региона придется 45,5% мировой выручки, что обусловлено его ролью крупного производственного центра для глобальных цепочек поставок электроники и электромобилей.

- Ожидается, что Европа сохранит значительную долю рынка до 2035 года, чему будут способствовать высокий уровень инженерного совершенства и инновации в области устойчивого развития.

Анализ сегмента:

- В период с 2026 по 2035 год прогнозируется, что транспортный сегмент займет 41,6% рынка высокоэффективных пластмасс, чему будет способствовать активное внедрение в автомобильной и аэрокосмической отраслях.

- Ожидается, что к 2035 году фторполимеры займут значительную долю рынка, чему будет способствовать расширение их применения в транспорте, электронике, медицине и энергетике.

Основные тенденции роста:

- спрос в аэрокосмической и авиационной отраслях

- Инновации в медицинских технологиях

Основные проблемы:

- Сложность обработки и технические барьеры

- Компромисс между производительностью и стоимостью при массовом внедрении

Ключевые игроки: BASF SE, Arkema SA, Syensqo SA, Evonik Industries AG, Celanese Corporation, SABIC, DuPont de Nemours, Inc., Victrex plc, Daikin Industries, Ltd., Solvay SA, Toray Industries, Inc., Daher, LIST, Cetim, AniForm Engineering, DGAC, Mitsubishi Chemical Group Corporation.

Глобальный Высокоэффективные пластмассы Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 35,4 млрд долларов США.

- Размер рынка в 2026 году: 38,9 млрд долларов США.

- Прогнозируемый объем рынка: 90,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (45,5% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея

- Развивающиеся страны: Индия, Вьетнам, Бразилия, Саудовская Аравия, Мексика

Last updated on : 26 June, 2026

Рынок высокоэффективных пластмасс: факторы роста и проблемы

Факторы роста

- Спрос со стороны аэрокосмической и авиационной отраслей: Аэрокосмическая и авиационная промышленность является основным стимулом для рынка высокоэффективных пластмасс благодаря острой необходимости в легких и термостойких материалах. Эти пластмассы снижают вес самолетов, повышают топливную эффективность и улучшают безопасность. В январе 2023 года компания Airbus сообщила, что в конструкции Airbus A350 около 70% материалов использованы в современных технологиях, включая значительную долю композитов из углеродного волокна, что значительно снижает вес самолета и повышает топливную эффективность. Эта легкая конструкция в сочетании с передовой аэродинамикой и эффективными двигателями позволяет самолету достичь примерно на 25% меньшего расхода топлива и эксплуатационных расходов по сравнению с широкофюзеляжными самолетами предыдущего поколения.

- Инновации в медицинских технологиях: Значительный прогресс в области медицинских устройств и хирургических методов эффективно стимулирует спрос на биосовместимые, стерилизуемые полимеры в новых областях применения в здравоохранении. Высокоэффективные пластмассы, такие как медицинский PEEK и полисульфоны, широко используются для производства ортопедических имплантатов, хирургических инструментов и компонентов диагностического оборудования. Например, в апреле 2024 года компания Evonik сообщила, что ее 3D-печатная нить PEEK VESTAKEEP® i4 позволила провести первые в США операции с использованием первых в мире 3D-печатных спинальных имплантатов компании Curiteva для коммерческого применения. Имплантаты были изготовлены с использованием запатентованной системы аддитивного производства Curiteva и предназначены для улучшения остеоинтеграции, рентгенопрозрачности и биомеханической совместимости с человеческой костью, что положительно сказывается на росте рынка высокоэффективных пластмасс.

Проблемы

- Сложность обработки и технические барьеры: Высокоэффективные пластмассы требуют применения передовых технологий обработки и строго контролируемых производственных условий, что является серьезной проблемой как для производителей, так и для конечных потребителей. Большинство материалов имеют высокие температуры плавления, узкий диапазон обработки и требуют специализированного формования или экструзии. Поэтому неправильная обработка может привести к дефектам и увеличению отходов материала, что влияет на эффективность производства и качество продукции. Производителям, работающим на рынке, необходимо специализированное оборудование и квалифицированный персонал для успешной обработки этих современных полимеров. Кроме того, интеграция высокоэффективных пластмасс в существующие производственные линии может потребовать дополнительных капиталовложений и технических знаний, что в конечном итоге препятствует их широкому распространению.

- Компромисс между производительностью и стоимостью при массовом внедрении: Еще одна важная проблема, которая искажает рост рынка, — это компромисс между превосходными характеристиками и высокой стоимостью, что ограничивает массовое внедрение высокоэффективных пластмасс. Эти материалы обладают превосходной механической прочностью и химической стабильностью, но их стоимость во многих областях применения все еще выше, чем у конструкционных пластмасс или металлов. В результате, отрасли выбирают эти высокоэффективные пластмассы для нишевых или критически важных применений, а не для крупномасштабной замены. Кроме того, в случае чувствительных к цене секторов лица, принимающие решения, могут отдавать предпочтение более дешевым альтернативам, даже если они обеспечивают несколько меньшую производительность. Следовательно, это создает ограничения на проникновение на рынок, особенно в развивающихся регионах.

Размер и прогноз рынка высокоэффективных пластмасс:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9.9% |

|

Базовый размер рынка (2025 год) |

35,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

90,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка высокоэффективных пластмасс:

Анализ сегментов отраслей конечного использования

Ожидается, что в течение прогнозируемого периода транспортный сектор будет занимать наибольшую долю на рынке высокоэффективных пластмасс — 41,6%. Доминирование этого сегмента в значительной степени обусловлено высоким спросом со стороны автомобильной и аэрокосмической отраслей. Высокоэффективные пластмассы широко используются в автомобилестроении для таких компонентов, как изоляционные системы, детали под капотом, уплотнения и конструкционные элементы. В марте 2026 года компания SABIC объявила о выпуске реактивного олигомера ULTEM™ SU3102P, который является упрочняющим агентом для термореактивных композитов аэрокосмической отрасли. Этот новый полиэтеримидный олигомер позволяет добавлять до 50% по весу, обеспечивая тем самым на 140% лучший баланс прочности и жесткости по сравнению с rPES, что указывает на более широкий охват сегмента.

Анализ сегментов по типу

Ожидается, что фторполимеры, относящиеся к сегменту типов, займут значительную долю рынка в рассматриваемый период. Исключительная химическая стойкость, термическая стабильность и нереактивность делают их пригодными для широкого спектра сложных применений. Они используются в таких отраслях, как транспорт, электроника, медицинские приборы и энергетика, включая изоляцию проводов, компоненты литий-ионных батарей, биомедицинские имплантаты и защитные покрытия. В этом контексте в августе 2023 года Solvay и Agru подписали соглашение о поставках фторполимера Solef® PVDF с основной целью обеспечения надежного материала для систем трубопроводов для сверхчистой полупроводниковой воды. Кроме того, это сотрудничество объединяет высокочистые фторполимерные смолы Solvay с инженерными знаниями Agru для создания более чистых и долговечных решений для трубопроводов.

Наш углубленный анализ высокоэффективных пластмасс включает следующие сегменты:

Сегмент | Подсегменты |

Отрасль конечного использования |

|

Тип |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок высокоэффективных пластмасс — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок высокоэффективных пластмасс в Азиатско-Тихоокеанском регионе будет доминировать, занимая в общей сложности 45,5% рынка в течение прогнозируемого периода. Доминирование региона в основном обусловлено наличием центрального производственного узла для глобальных цепочек поставок электроники и электромобилей. Региональная индустриализация, растущее внутреннее потребление и масштабное развитие инфраструктуры в крупнейших производственных центрах также стимулируют спрос на передовые полимеры. В августе 2023 года компания BASF открыла новый научно-исследовательский центр электронных материалов в Ансане, Южная Корея, переехав из Сувона для повышения эффективности и внедрения инноваций. Таким образом, это расширение укрепляет позиции Ансана как центра исследований и разработок в области инженерных пластмасс и электроники и дополняет центры BASF EPIC Korea и CECC. Подобные стратегии расширения со стороны ведущих игроков рынка обеспечат региону беспрецедентный рост к концу 2035 года.

Переход страны от крупного производителя, ориентированного на объёмные производства, к передовой, высокоэффективной промышленной державе способствует развитию рынка высокоэффективных пластмасс в Китае . Страна лидирует по производству электромобилей, что приводит к росту зависимости от высокотемпературных специальных полимеров, таких как PEEK и полифенилен. Кроме того, активное стремление страны к самообеспечению полупроводниками и широкое распространение телекоммуникационной инфраструктуры 5G создали беспрецедентный спрос на размерно-стабильные жидкокристаллические полимеры и сверхчистые фторполимеры. Согласно правительственным данным, опубликованным в ноябре 2025 года, объем китайской индустрии новых материалов достиг 1,2 триллиона долларов США в 2024 году, что на 13,8% больше, чем годом ранее. Этот прогресс обусловлен инновациями в области биопластиков PLA, бёмита для обеспечения безопасности батарей электромобилей и перспективных материалов, интегрированных с искусственным интеллектом, что положительно сказывается на развитии индустрии высокоэффективных пластмасс.

Индийский рынок готов к экспоненциальному росту благодаря появлению инициативы «Сделано в Индии». Кроме того, бурный рост производства электроники в стране и расширение телекоммуникационной сети подпитывают постоянный спрос на передовые смолы с превосходными диэлектрическими свойствами и высокой термической стабильностью. В декабре 2025 года в статье, опубликованной Индийским фондом развития брендов (India Brand Equity Foundation), сообщалось, что индийская индустрия пластмасс, оцениваемая в 26,61 млрд долларов США в 2025 году, по прогнозам, вырастет до 44,59 млрд долларов США к 2030 году при среднегодовом темпе роста в 10,9%, и обеспечит занятость более 5 миллионов человек на 30 000 перерабатывающих предприятиях. Экспортная стоимость достигла почти 5,8 млрд долларов США в 2025 финансовом году, и Индия поставляет пластмассы более чем в 200 стран, лидируют США и ОАЭ, что способствует общему росту рынка.

Экспорт полиамида из Индии в 2023 году: анализ стоимости и количества поставок по странам.

Партнер | Стоимость сделки (1000 долларов США) | Количество (кг) |

Мир | 29,747.19 | 9 643 880 |

Япония | 7604,59 | 3 035 290 |

Малайзия | 3614,25 | 797,175 |

Филиппины | 3,243.46 | 449,500 |

НАС | 3192,18 | 1 165 850 |

Италия | 2130,85 | 975,864 |

Таиланд | 1,671.09 | 572,725 |

ЮАР | 1464,23 | 507,055 |

Сингапур | 1428,57 | 260,750 |

Германия | 720.47 | 232,249 |

ОАЭ | 640.21 | 314,428 |

Вьетнам | 627.02 | 207 900 |

Китай | 538.00 | 113,439 |

Источник: WITS

Анализ европейского рынка

Европейский рынок занял видное место на мировой арене благодаря сильному акценту на инженерное совершенство и инновации в области устойчивого развития. Развитые в регионе аэрокосмическая и оборонная промышленность используют углеродсодержащие полимеры и полиимиды для создания самолетов нового поколения с минимальным конструктивным весом и меньшим расходом топлива. Например, в октябре 2025 года компания Syensqo представила запатентованную технологию химической переработки, которая обеспечивает бесконечную цикличность сульфоновых полимеров, таких как PSU, PPSU и PESU. Этот процесс деполимеризует отходы промышленного производства и детали, бывшие в употреблении, в очищенные мономеры, что позволяет повторно использовать эти материалы без потери эксплуатационных характеристик в новых полимерных изделиях.

Высокоразвитая автомобильная промышленность и высокоорганизованный сектор машиностроения являются движущей силой рынка высокоэффективных пластмасс в Германии . Производители автомобилей класса люкс и электромобилей в стране используют передовые полимеры, такие как PEEK и полифениленсульфид, для изоляции сложных электрических силовых установок и соответствия строгим региональным экологическим требованиям. В Германии наблюдается высокий промышленный спрос в секторах передового машиностроения и Индустрии 4.0, которые зависят от химически стойких специальных смол. В ноябре 2023 года проект POLYLINE достиг важной вехи на территории кампуса аддитивного производства BMW в Мюнхене, внедрив первую в истории автоматизированную линию аддитивного производства полимерных деталей в больших масштабах. В партнерстве с DyeMansion, EOS и Grenzebach компания BMW продемонстрировала полностью оцифрованную сквозную технологическую цепочку, которая повышает производительность и обеспечивает стабильное качество, тем самым увеличивая спрос на высокоэффективные пластмассы в стране.

В Великобритании рынок высокоэффективных пластмасс растет благодаря новаторским научно-исследовательским сетям. Известные в стране отрасли медико-биологических наук и медицинских технологий обеспечивают стабильный спрос на биоинертные, высокостерилизуемые специальные смолы, используемые в современных ортопедических имплантатах, диагностическом оборудовании и хирургических инструментах. По данным UK Research and Innovation, научно-исследовательского центра EPSRC по устойчивому развитию инженерных пластмасс, возглавляемого Уорикским университетом, по состоянию на апрель 2026 года разрабатываются новаторские решения для экономики замкнутого цикла в отношении долговечных полимерных изделий. Центр успешно решает проблемы переработки инженерных пластмасс, используемых в транспорте, электронике и строительстве, и фокусируется на передовых методах повторного использования, ремонта, восстановления и цифровых инструментах, таких как паспорта продукции и двойники.

Анализ рынка Северной Америки

Рынок Северной Америки демонстрирует значительный рост благодаря развитой промышленной базе и высокой концентрации технологически продвинутых отраслей конечного потребления. Масштабные аэрокосмическая и оборонная промышленность региона являются основными движущими силами устойчивого спроса и стимулируют инвестиции в этот сектор. В этом контексте, как сообщила Организация производителей пластмасс в сентябре 2025 года, американская индустрия пластмасс, по оценкам, обеспечит экономический эффект в размере более 1,1 триллиона долларов США и создаст около 5 миллионов рабочих мест. В этом секторе насчитывается более 11 600 предприятий и 670 000 непосредственных сотрудников, производящих смолы и изделия на сумму 380 миллиардов долларов США. Кроме того, в сектор было инвестировано почти 17,5 миллиардов долларов США в новые предприятия и оборудование, а пластмассы стимулируют рост ключевых отраслей, таких как автомобилестроение, здравоохранение и строительство, обеспечивая при этом экспорт на сумму 64 миллиарда долларов США.

Продолжающееся оживление отечественной полупроводниковой промышленности и инфраструктуры сетей 5G ответственно стимулирует рынок высокоэффективных пластмасс в США . Кроме того, рынок страны выигрывает от ускоренного перехода на электромобили и высокотехнологичного сектора медицинских изделий, в котором активно используются термостойкие, биосовместимые и стерилизуемые специальные смолы в корпусах автомобильных аккумуляторов и ортопедических имплантатах. Например, в марте 2024 года администрация Байдена-Харрис и Intel объявили о предварительном соглашении на общую сумму 8,5 млрд долларов США в рамках прямого финансирования по Закону CHIPS, а также о возможности получения федеральных займов на сумму 11 млрд долларов США и 25% налогового кредита на инвестиции в размере более 100 млрд долларов США в рамках запланированных инвестиций в США. Эти средства будут целенаправленно направлены на ускорение полупроводниковых проектов Intel в Аризоне, Нью-Мексико, Огайо и Орегоне, что усилит спрос на высокоэффективные пластмассы в стране.

В Канаде рынок развивается впечатляющими темпами благодаря растущему вниманию к освоению природных ресурсов и инновациям в аэрокосмической отрасли. Динамика рынка страны также меняется под влиянием масштабных нефтегазовой и горнодобывающей отраслей, которые требуют химически стойких фторполимеров, способных выдерживать экстремальные условия эксплуатации. Согласно правительственным данным, опубликованным в ноябре 2023 года, Канада запустила свой первый крупный проект, поддерживаемый инвестиционными налоговыми льготами, который позволяет компании Dow построить первый в истории завод по крекингу этилена и его производных с нулевым уровнем выбросов в Форт-Саскачеване, Альберта. Общий объем инвестиций в размере 8,5 млрд долларов США позволит сократить выбросы CO2-эквивалента примерно на 1 миллион метрических тонн в год за счет технологий улавливания углерода и производства чистого водорода. Таким образом, подобные примеры укрепляют внутреннее производство передового полимерного сырья, используемого в нефтегазовой, горнодобывающей и аэрокосмической отраслях.

Ключевые игроки рынка высокоэффективных пластмасс:

- BASF SE (Германия)

- Arkema SA (Франция)

- Syensqo SA (Бельгия)

- Evonik Industries AG (Германия)

- Корпорация Celanese (США)

- SABIC (Саудовская Аравия)

- DuPont de Nemours, Inc. (США)

- Victrex plc (Великобритания)

- Daikin Industries, Ltd. (Япония)

- Solvay SA (Бельгия)

- Toray Industries, Inc. (Япония)

- Дахер (Франция)

- СПИСОК (Люксембург)

- Цетим (Франция)

- AniForm Engineering (Нидерланды)

- DGAC (Франция)

- Корпорация «Митсубиси Химическая Группа» (Япония)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- BASF SE — ведущий поставщик высокоэффективных пластмасс, работающий через свое подразделение Performance Materials. Портфель материалов компании широко используется в автомобильной, электронной и промышленной отраслях. BASF уделяет большое внимание электрификации и экологически чистым материальным решениям, что подкрепляется инвестициями в инициативы по развитию экономики замкнутого цикла.

- Компания Arkema SA также является одним из ключевых игроков в этом секторе, предлагая передовые материалы, такие как Kynar® PVDF, полиамиды Rilsan®, эластомеры Pebax® и Kepstan® PEKK. Основная деятельность компании сосредоточена на быстрорастущих секторах, включая электромобили, возобновляемую энергетику, здравоохранение и полупроводники.

- Компания Syensqo SA поставляет специализированные полимеры, включая KetaSpire® PEEK, Ryton® PPS, Amodel® PPA и Solef® PVDF. Основное внимание компания уделяет расширению мощностей по производству PVDF и разработке технологий замкнутого цикла для полимеров, что позволило ей сохранить лидирующие позиции на рынке.

- Компания Evonik Industries AG использует свои сильные позиции в производстве высокоэффективных полимеров, таких как VESTAKEEP® PEEK, полиамиды VESTAMID® и прозрачные полиамиды TROGAMID®. Целевые области применения продукции компании включают медицину, автомобилестроение, аддитивное производство и электронику.

- Компания Celanese Corporation предлагает широкий ассортимент инженерных материалов, включая Hostaform® POM, Fortron® PPS, Vectra® LCP и Celanex® PBT. Основное внимание компания уделяет замене металлов, электрификации и высокоэффективным применениям, постоянно расширяя свой портфель продукции.

Вот список ключевых игроков, работающих на мировом рынке:

На рынке высокоэффективных пластмасс наблюдается жесткая конкуренция между мировыми производителями специализированных химических веществ и передовых материалов, которые сосредоточены на инновациях, дифференциации продукции и решениях, ориентированных на конкретные области применения. Ведущие игроки сектора инвестируют в НИОКР для улучшения термических, механических и химических свойств высокоэффективных полимеров для использования в различных областях. Стратегические инициативы участников рынка включают расширение производственных мощностей, особенно для материалов PEEK, PPS и PVDF, а также партнерство с производителями автомобилей и аккумуляторов. Например, в январе 2025 года компания Toray Industries объявила о создании нового завода по производству высокоэффективных пластиковых компаундов в провинции Гуандун, Китай. Это предприятие является частью компании Toray Resins (Foshan) Co., Ltd. и укрепит стабильность поставок и удовлетворит растущий спрос в автомобильной, электронной и солнечной отраслях.

Обзор корпоративного рынка:

Последние события

- В апреле 2026 года компания BASF объявила о расширении своих мощностей по производству пленок HALS и NOR® HALS, продемонстрировав свое лидерство в области решений для пластиковых добавок. Передовая технология NOR HALS особенно важна для быстрорастущего сектора выращивания пластика в Китае, обеспечивая производство многосезонных сельскохозяйственных пленок с улучшенной экологичностью.

- В январе 2026 года компания Daher получила премию JEC Composites Innovation Award в категории «Аэрокосмическая промышленность (детали)» за свою высоконагруженную термопластичную нервюру крыла, разработанную в сотрудничестве с такими партнерами, как Victrex, LIST, Cetim, AniForm Engineering и DGAC . Эта нервюра изготовлена из композитных материалов VICTREX LMPAEK™ и обеспечивает снижение веса на 22% по сравнению с алюминием.

- В мае 2025 года компания Syensqo заключила новые многолетние контракты на поставку Solef® PVDF с ведущими производителями автомобилей и аккумуляторов, укрепив свои позиции на быстрорастущем рынке аккумуляторов для электромобилей. Solef® PVDF — это высокоэффективный термопластичный фторполимер, улучшающий характеристики литий-ионных аккумуляторов.

- Report ID: 8637

- Published Date: Jun 26, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.